Date: 2025.05.07. ~ 2025.06.06.

I. 서론

당시 나는 투자자산운용사 시험 (25.04.20.) 이후 군대 면접 (25.05.08.) 준비가 최우선이었기 때문에 5월 8일까지 일정이 꽉 차 있었고, 이후 정보처리산업기사 실기 (25.07.19.) 시험까지 약 한 달 반 가량 계획이 없었다 (군대를 5~6월 안에는 합격하여 입대할 것으로 예상하고 휴학했기 때문에...😅). 마침 투자자산운용사 합격 발표 시점 쯤에 우리 학교와 KCGI 자산운용사가 주최하는 투자 포트폴리오 아이디어 공모전 공고가 올라왔다. 내 휴학 계획의 빈 시간을 의미 있게 활용하며 금융 커리어에 첫 발을 내딛을 수 있는 정말 좋은 기회라고 생각하여 참가를 결심했다.

결과적으로 우리 팀은 23팀의 출전작중 공동 4등을 차지하며 장려상을 수상했다 [1][2]. 시간적 한계나 나의 부족함으로 인해 대회 이후에 아쉬움이 남았으나, 장려상을 받게 되었고 그 과정에서 많은 것을 경험했기 때문에 굉장히 뜻깊었던 시간이었다. 이 대회를 통해서 팀 협업과 전체적인 금융 계량 분석의 기본기를 쌓을 수 있었다. 내가 부족함을 느꼈던 부분을 더 열심히 공부하여 다음 대회나 프로젝트에서는 더 고차원의 다양한 창의적이고 변칙적인 시도도 해볼 수 있을 것으로 기대한다.

이 글에서는 우리 팀이 어떤 포트폴리오를 만들었는가 보다는 각 과정에서 내가 어떤 생각을 했고, 어떻게 문제 해결을 했으며, 각 파트에 어떻게 기여 했는지에 중점을 둔 기술적인 내용을 기록한다.

우리 팀의 Workflow는 다음과 같다. 본문에 더 구체적으로 각 과정을 후술하겠다.

- 고객 세그먼트 분석 바탕 고객 선정

- 거시 경제 분석 및 구성가능 상품군 종목 분석 후 포트폴리오 구성 종목, 리밸런싱 전략 설정

- 구성 종목의 효율적 투자선 도출

- 무차별 효용 곡선 활용 투자자 성향 반영 자산 배분 시도했으나 실패

- 투자자 성향을 반영하기 위해 고객 분석 몬테카를로 시뮬레이션을 활용한 목표 수익률을 도출하며 해결

- 효율적 투자선 특성상 종목의 과거 데이터 편향 문제(정보의 불확실성)와 MVO 모형의 단점인 Corner Solution 현상 발생

- Corner Solution 현상은 효율적 투자선의 종목별 상/하한 제약조건을 설정하여 부분적 해결, 과거 데이터 편향 문제는 보류

- 제약 조건 반영 효율적 투자선에서 목표 수익률일 때의 종목 비중을 도출

- 선정된 종목 비중에서 리밸런싱 전략에 따른 백테스트를 진행

- 백테스트 결과 바탕 성과 지표 계산

- 종합 자료 정리 및 외부 피드백 수용

- 종목 선정 중 팩터 규칙 기반이 아니고, 임의로 현존하는 종목 선택시 백테스트가 과거 데이터 기반이기 때문에 논리적 비약이 생긴다는 문제점 발생. (과거 데이터 편향 문제 재점화)

- 시간적 한계로 문제점 해결을 위해 효율적 투자선 기반 자산배분을 포기하고, 지수나 펀드 위주의 종목 구성으로 기존 전략은 소량 편입하며 재구성

- 재구성한 포트폴리오 백테스트 및 지표 계산

- 제출 자료 제작

대회 중 작성한 코드는 https://github.com/abc3279/KCGI-Investment-Portfolio-Idea-Competition 에서 확인할 수 있다.

II. 대회 준비 과정

2-1 팀 구성

이 공고가 처음 올라온 후 4명의 팀원이 각각 어떤 역할을 맡아야 이 대회에서 원하는 요소를 다 충족시킬 수 있을까 고민하며 꼼꼼히 10회 이상 정독했다. 그 후 다음의 역할이 필요하다고 생각했다.

-

거시 경제 분석

: 경제 및 금융시장 분석, 금융시장 변동 시 대처 방안 및 정기 리밸런싱 방안, 경제 및 증시 이해도 제시 -

기본적 분석

: 금융투자상품 설명, 선택 이유, 분석 자료 제시 -

고객 분석

: 투자 상품의 고객 적합성 사유, 고객 설득력, 전달력, 포트폴리오 적합성 제시 -

계량적 분석

: 기대 수익률 산출, 타 파트 데이터 분석 지원, 자료 충실도 제시

이 중 나는 계량적 분석 파트를 맡았고, 나머지 각 파트에 팀원을 모집했다. 모집된 팀원분들은 각자의 분야에서 열심히 활동하시고 계시던 분들이었다. 내가 해온 활동을 꾸준히 봐온 분들도 아니고, 내가 이번 대회에 핏한 대단한 경험이 있는 것도 아니었고, 아직 많이 부족하고 나이도 가장 어림에도 믿고 잘 따라주셔서 감사할 따름이다. 우리 팀의 팀원 중 한분이라도 없었다면 우리 자료의 질이 매우 낮아졌을 것 같다. 이는 우리 팀이 매우 균형잡혔고, 각자의 위치에서 좋은 성과를 냈다는 의미일 것이다.

2-2 사전 자료 조사

KRX 금융 빅데이터 활용 아이디어 경진대회의 DACON 코드 공유를 보면서 어떤 계량 분석을 해볼 수 있을지 계획을 세우고 실현 가능성을 확인했다. 또한 금융투자협회 주최 대학생 금융상품 포트폴리오 경진대회나 DB GAPS 투자 대회 등의 다양한 금융 관련 대회 후기를 보며 다른 분들은 어떤 과정으로 대회를 풀어나갔는지 선행 사례를 참고했다.

금융 투자 대회라고 하면 두 가지 종류가 존재하는 것 같다.

- 투자 성과가 얼마나 좋나? (실전 투자대회, 모의 투자대회)

- 포트폴리오 성과의 근거가 어떻게 되나? (포트폴리오 대회)

이 대회에서는 실제 투자 성과가 어떻냐 보다 포트폴리오에 대한 설명, 분석, 근거 제시로 설득시키는 대회라고 보였다. 그렇기 때문에 투자 성과를 주로 보는 실전 투자나 모의 투자 대회보다 학술적인 부분을 많이 요구한다고 느꼈다. 내가 투자자산운용사를 취득한 후 곧바로 공고가 뜬 대회였기 때문에 공부한 투자론 내용을 직접 하나씩 구현하며 그 의미를 알아보는데 집중했다.

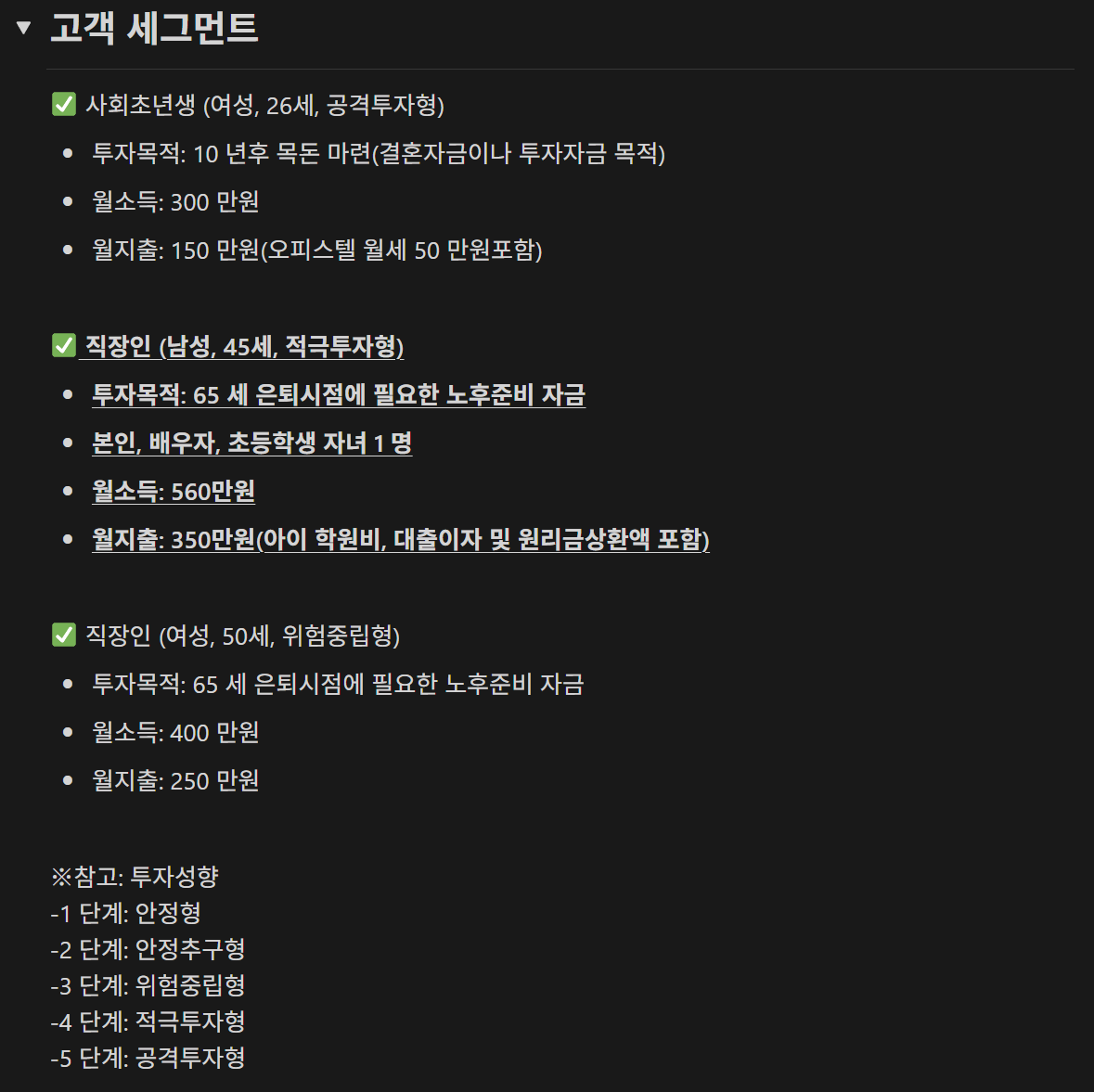

III. 목표 고객 선정

먼저 주어진 고객 정보가 위와 같이 매우 제한적이었다. 나는 대회 초기에 어디서부터 시작해야할지 감이 잡히지 않아서 범위를 줄여나가고 싶었다. 타겟 고객을 선정하는 것이 우리 포트폴리오의 방향성을 정할 수 있을 것 같다고 판단해 고객 세그먼트 정보만을 활용한 간단한 고객 분석을 담당 팀원분께 요청드렸다.

먼저 우리 팀은 사회 초년생 고객이 결혼 자금 및 투자 자금 등의 목돈 마련 목적이라는 점이 직장인 고객들의 은퇴 노후자금 마련이라는 투자 목적보다 추상적이고, 비정량적이라고 판단하여 제외했다. 은퇴 자금은 소득 대체율이나 재무설계의 은퇴 설계 등 관련 과목에서 계산하는 방법이 많아 정량적인 논리 전개를 하기에 더 적합하다고 결론내렸다.

직장인 중 45세 적극투자형 남성 고객이 50세 위험중립형 여성 고객보다 공격적인 투자가 가능하고, 투자 기간이 더 길고, 투자 가능 금액 또한 더 많았기 때문에 자금 운용에 있어 더 선택의 폭이 넓어질 것이라 판단했다.

따라서, 우리는 적극투자형 45세 직장인 남성 고객에 맞는 포트폴리오 구성을 목표로 했다.

IV. 종목 구성

기본적 분석 파트와 거시 경제 분석 파트가 협업하여 어떤 종목들을 넣을지를 정했다. 내가 주로 관여한 부분이 아니기에 간단히 정리하자면, 다양한 거시경제 지표를 고려했을 때 장기적 관점에서 미국이 한국보다 투자하기에 더 적합하다는 결론이다. 현 미국 트럼프 대통령의 MAGA 정책 기조는 미국에 다시 산업을 가져오고 성장시키는 것에 중점을 둔다. 또한 AI의 기술적 성장이 미래에 중요한 성장 동력이 될 것이라고 봤다. 즉, 미국 정책의 기조와 AI의 유망성이 중장기적으로 미국의 성장 동력에 긍정적 영향을 미칠 것이라고 판단했다. 따라서 우리는 미국의 성장에 투자하는 'KCGI MAGA 증권투자신탁'으로 펀드의 방향을 정했다.

그 중 기본적 분석을 바탕으로 미국의 성장에 투자하는 AI, 제조업, 에너지, S&P500, 미국채를 활용해 종목을 구성했다. 구성된 종목을 바탕으로 코어-위성 전략을 활용해 안정적으로 시장의 경향을 따라가며 종목 선정의 추가 알파를 탐색하는 방안으로 구상했다.

우리 구성가능 상품군 중 미국 채권은 KRX 미국채 10년 지수나 KCGI 글로벌 채권 펀드가 있었다. 이 두 종목 중 어느 것이 더 우수한 성과를 낼지 분석이 필요했다. 이 과정을 내가 수행함으로써 우리 팀이 상품에 대해 잘못 인식한 정보를 바로잡고, 더 좋은 채권 종목 선택에 기여했다.

4-1 KRX 미국채 10년 지수 분석

1) 공식 자료

-

한국거래소 블로그에 따르면 KRX 미국채 10년 지수는 다음과 같이 설명되어 있다.

「KRX 미국채 10년 지수」는 글로벌 금리 벤치마크로 활용되는 미국 국채 10년물 수익률을 추종하는 지수로, 최근 금리하락 전망에 따른 투자수요 증가에 대응하고 다양한 혼합지수에 활용될 예정입니다.

-

관련 기사에서는 다음과 같이 서술되어 있다.

미국채 10년물 중 가장 최근에 발행된 3종목으로 구성하며, 최신 발행 순으로 50%, 30%, 20%씩 비중을 차등 적용해 산출한다. 올해 하반기 금리인하 전망이 나오면서 미국채 10년물 추이에 대해 관심이 높아진 만큼 "투자 수요 증가에 대응하기 위해 개발했다"는 설명이다.

채권에서는 수익률이라고 하면 이자율을 말하는 것이고, '미국 국채 10년물 수익률을 추종하는 지수' 라는 설명 때문에 우리 팀은 처음에 이자율을 추종하는 지수로 혼동했다. 그러나 내가 Passive Income에 관심이 많고, 현재 채권 ETF를 주력하고 투자하고 있기 때문에 이상함을 느꼈다.

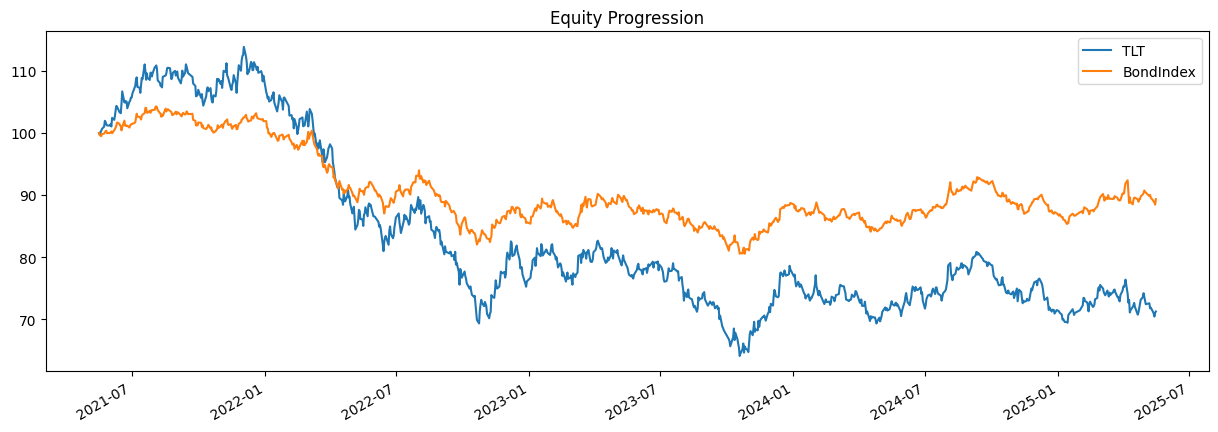

흔히 채권 ETF나 채권 지수를 보면 채권 가격을 추종하지 이자율을 추종하는 경우는 거의 못봤다. 그리고 채권 금리를 추종한다는데 “금리 인하 예상에 따른 투자 증가”라는 말이 완전히 반대된다고 느꼈다. KRX 측에서 실물 채권을 보유했을 때 채권의 가격 변화 + 이자를 합쳐서 수익률이라고 표현한 것 같다고 생각했다. 이를 KRX 미국채 10년 지수 데이터와 미국 장기채 ETF(TLT) 가격 데이터를 구해 간단하게 누적 수익률 백테스트 자료를 제시하여 이를 바로잡았다.

2) 2021~2025년의 백테스트 (TLT - KRX 미국채 10년 지수)

KRX 미국채 10년 지수가 국채 수익률을 추종하는 것이라면 TLT랑 완전히 반대로 움직이는 경향이 보여야 한다. 이 둘은 변동성의 차이일뿐 거의 같은 방향으로 움직인다고 보여진다.

- TLT's Duration: 15.63 yrs

- KRX 미국채 10년 지수 듀레이션: 7.85 yrs

이는 Duration, Convexity, YTM의 차이 때문에 변동성 차이가 나타나는 것으로 보인다.

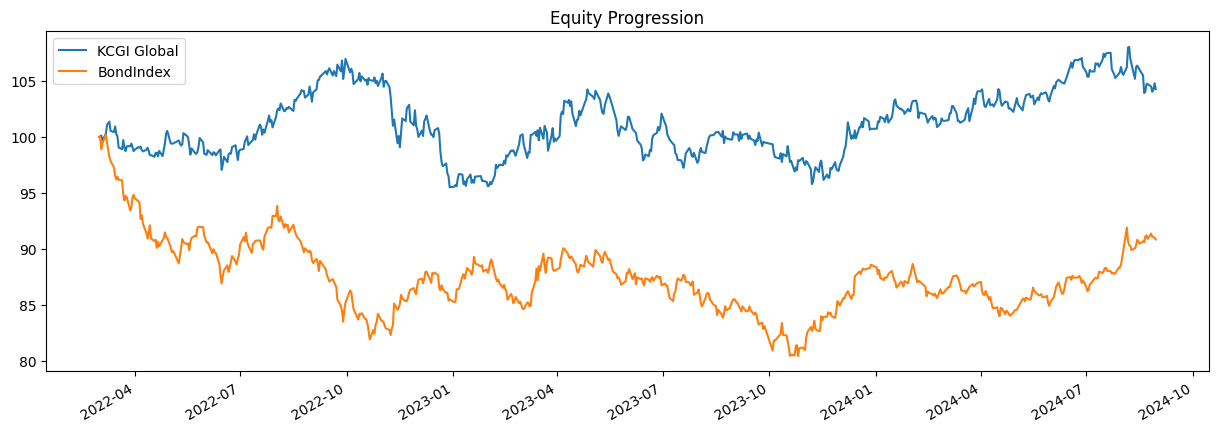

4-2 KRX 미국채 10년 지수 vs KCGI 글로벌 채권 펀드

팀원분께서 미채권 종목 선택시 판단 자료로 활용하기 위해 금리 인상기 및 유지 기간 (2022.03. ~ 2024.08.) 때 두 종목간 성과 비교를 요청주셔서 이를 수행했다.

백테스트 후 수익률 그래프와 필수 지표만 선별해서 드렸다. 우리 포트폴리오에서는 금융 시장 위험 뿐만 아니라 금리 인상기에 주식의 하락을 헤지하는 목적으로도 채권을 활용했기 때문에 KCGI 글로벌 채권 펀드로 선택하게 되었다.

KCGI 글로벌 채권 펀드의 당시 보유 종목을 확인했을 때, 미국 투자등급 채권 중 단기, 중기, 장기가 골고루 들어있었고, 그 중에서도 단기 및 중기가 주로 담겨 있었다. 또한 유럽 회사채도 담겨 있어서 미국 외에도 소량 투자하는 것으로 보였다. 이러한 점 때문에 KCGI 글로벌 채권 펀드가 KRX 미국채 10년 지수 대비 금리 인상기에서 높은 성과를 보였을 것으로 예상한다.

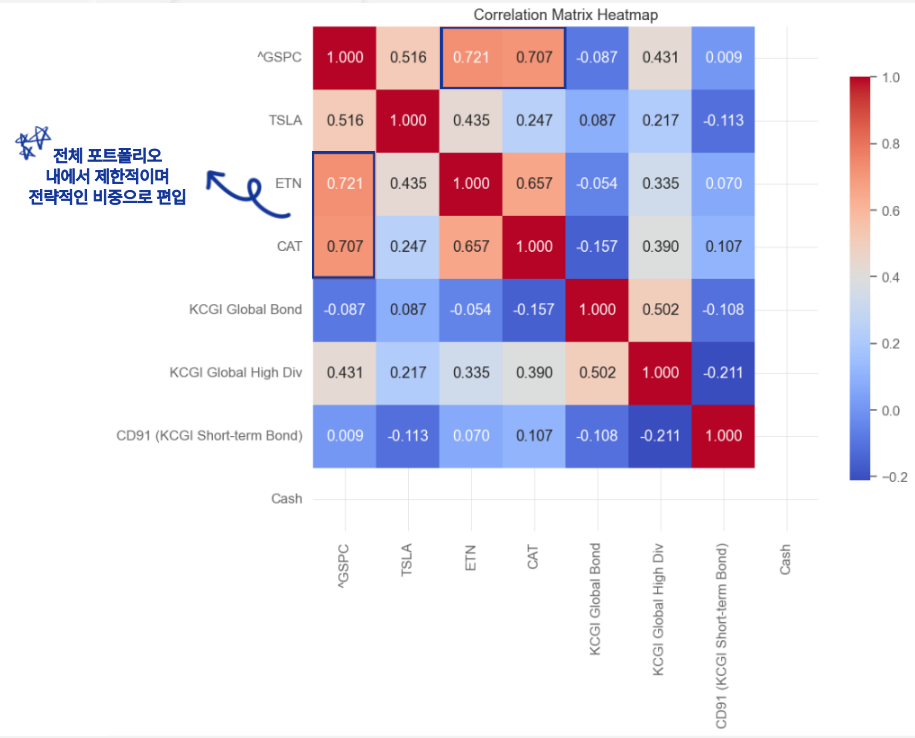

4-3 자산 간 상관관계 행렬

구성된 종목 간 상관관계 낮은 자산이 균형있게 포함되어 있고, 이는 비체계적 위험을 효과적 분산하여 장기적 안정적 성과 달성할 수 있다는 근거를 제시했다.

V. 리밸런싱 전략 구성

우리 포트폴리오의 리밸런싱 전략은 정적 리밸런싱과 동적 리밸런싱으로 구성했다. 정적 리밸런싱은 연말에 우리가 정한 비중을 잘 따라가도록 리밸런싱 하는 것이고, 동적 리밸런싱은 VIX와 금리등의 거시경제 지표 변화시 선제적으로 대응하여 낙폭을 줄이고 추가적인 알파를 창출하는 것이다.

이 때 나는 'VIX가 높을 때'라는 조건의 근거를 찾는데 기여했다.

5-1 VIX 분석

2005.04. ~ 2025.04. 기간 동안

- VIX 지수 >= 30 이 5거래일 연속 유지될 경우

- VIX 지수가 최근 10거래일 중에서 7거래일 이상 30 이상일 경우

팀원분께서 이 조건 중 하나를 만족할 경우 VIX 지수가 높은 구간(High VIX Period)이라고 보고, 이 구간일 때 평균적으로 며칠간 유지되었고, 며칠 후 최고점에 도달했는지에 대한 자료를 요청해주셨다.

1) High VIX Period에 대한 정리표

| 기간 | 최고점 | 피크 시점 (일 후) | 총 일자 |

|---|---|---|---|

| 2008-09-10 ~ 2009-06-05 | 80.86 | 71 | 186 |

| 2010-05-11 ~ 2010-06-14 | 45.79 | 9 | 24 |

| 2011-08-01 ~ 2011-10-26 | 48.00 | 7 | 62 |

| 2011-10-31 ~ 2011-12-02 | 36.16 | 9 | 24 |

| 2020-02-24 ~ 2020-05-19 | 82.69 | 21 | 61 |

| 2020-06-08 ~ 2020-07-06 | 40.79 | 3 | 20 |

| 2020-10-21 ~ 2020-11-06 | 40.28 | 7 | 13 |

| 2022-02-18 ~ 2022-03-17 | 36.45 | 17 | 19 |

| 2022-04-26 ~ 2022-05-18 | 34.75 | 13 | 17 |

| 2022-09-23 ~ 2022-10-24 | 33.63 | 18 | 22 |

| 2025-03-31 ~ 2025-04-24 | 52.33 | 8 | 18 |

각 시점에 대한 데이터와 금융 위기 이상치 데이터를 한눈에 볼 수 있어서 추가로 표로 만들어 제공해드렸다.

2) High VIX Period의 평균 유지 기간 및 최고점 도달 자료

- VIX 지수는 평균 42.36일 동안 유지

- VIX 지수는 평균 28.00일 동안 유지 (2008년 금융위기 제외)

- 각 유지 기간 중 평균 16.64일 후 피크 도달

- 각 유지 기간 중 평균 11.20일 후 피크 도달 (2008년 금융위기 제외)

이 결과를 근거로 활용해 VIX 기반 동적 리밸런싱 전략을 세워주셨다.

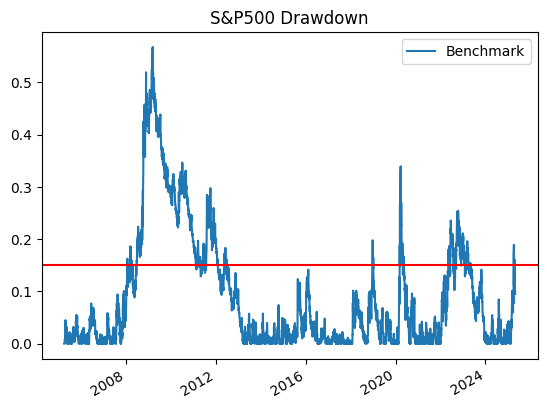

5-2 S&P500 Drawdown 분석

S&P500의 낙폭 기반 리밸런싱 조건의 근거 자료로 활용하기 위해 추가로 분석을 요청해주셨다. S&P500의 옵션 변동성을 보는 VIX의 취지와 유사하고, High VIX Period보다 검출되는 시점이 적어 최종 자료에서는 제외됐다. 15% 이상 Drawdown 발생시 다시 역사상 최고점 도달할 때까지 최대 낙폭을 산출했다.

1) 2005.04. ~ 2025.04. 기간 동안 S&P500의 Drawdown을 15% 선을 시각화 후 음수를 취해준 그래프

생각보다 S&P500의 역사상 최고점 대비 15% 낙폭이 잘 발생하지 않았다는 사실을 확인할 수 있었다.

2) 정리표

| 시작일 | 종료일 | 최대 낙폭 (%) |

|---|---|---|

| 2008-01-18 | 2013-03-28 | 56.75 |

| 2018-12-20 | 2019-04-23 | 19.77 |

| 2020-03-09 | 2020-08-18 | 33.92 |

| 2022-05-09 | 2024-01-19 | 25.42 |

| 2025-04-04 | 2025-04-29 | 18.90 |

3) High VIX Period 기간의 S&P500 Drawdown 분석

추가로 High Vix Period 기간 동안 S&P500의 최대 낙폭을 분석해달라고 요청해주셔서 이를 수행했다.

| 기간 | 하락률 |

|---|---|

| 2008-09-10 ~ 2009-06-05 | 56.75% |

| 2010-05-11 ~ 2010-06-14 | 32.87% |

| 2011-08-01 ~ 2011-10-26 | 29.75% |

| 2011-10-31 ~ 2011-12-02 | 25.96% |

| 2020-02-24 ~ 2020-05-19 | 33.92% |

| 2020-06-08 ~ 2020-07-06 | 11.34% |

| 2020-10-21 ~ 2020-11-06 | 8.68% |

| 2022-02-18 ~ 2022-03-17 | 13.05% |

| 2022-04-26 ~ 2022-05-18 | 18.20% |

| 2022-09-23 ~ 2022-10-24 | 25.42% |

| 2025-03-31 ~ 2025-04-24 | 18.90% |

VI. 자산 배분

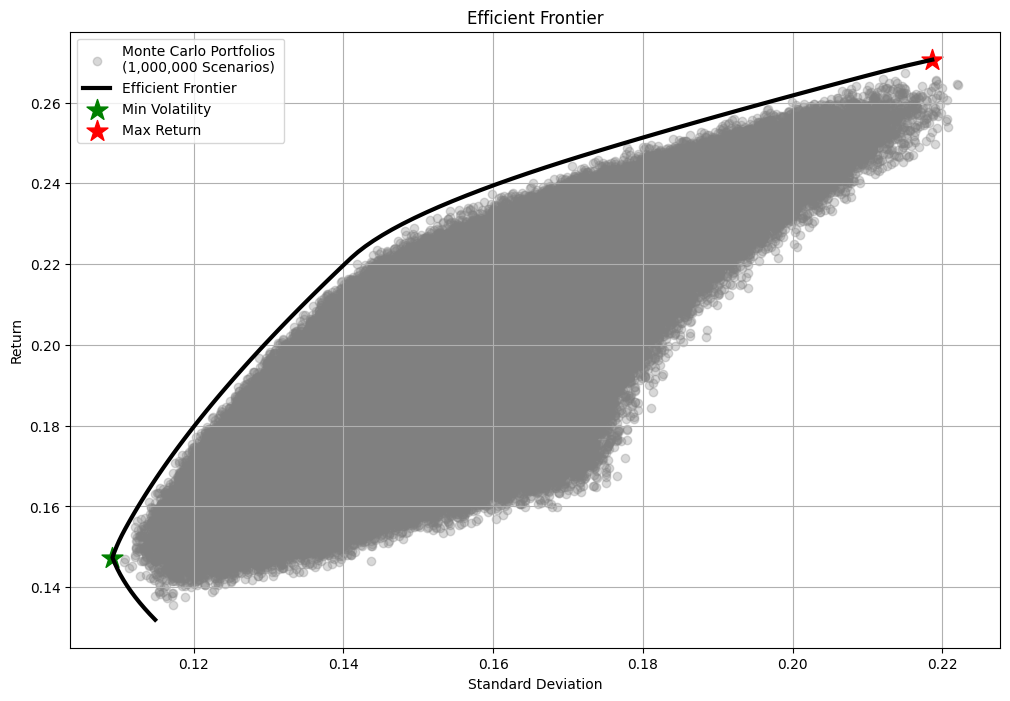

투자자산운용사 공부 중 효율적 투자선 내용을 인상깊게 공부했었고, 사전에 찾아봤던 대회 후기에서도 효율적 투자선을 활용한 자산 배분으로 좋은 결과를 냈던 것을 확인했다. 정성적인 평가를 통해 자산 배분 하는 것 보다 정량적인 방법을 활용해 배분하는게 더 근거가 명확할 것이라 판단하여 효율적 투자선을 활용한 자산 배분을 시도했다.

(※ 섹터 비율: S&P500(30%), IT기술주(15%), 제조업(15%), 에너지 배당주(15%), 채권(20%), 현금(5%))

그러나, 다음의 문제점이 발생했다.

- Corner Soltuion

- 과거 데이터 편향 (정보의 불확실성)

6-1 Corner Solution

1) Efficient Frontier와 Corner Solution

MVO(Mean-Variance Optimization) 모형의 단점인 Corner Solution 현상이 발생했다.

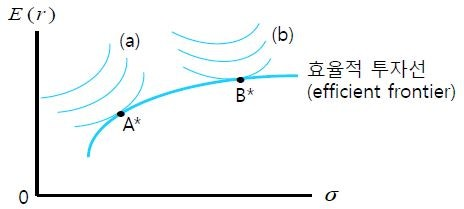

먼저 Corner Solution 현상을 이해하려면 효율적 투자선(Efficient Frontier)에 대해 알고 있어야한다.

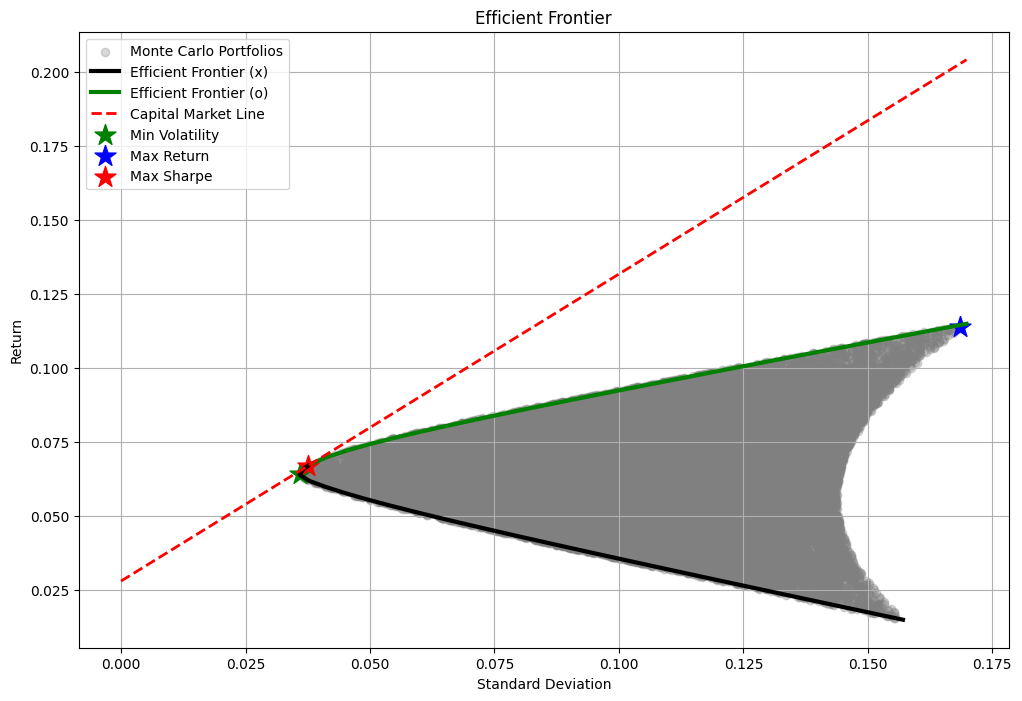

여러 종목의 비중 조절을 통해 한 포트폴리오를 구성하려고 한다고 가정하자. 이 때, 위험 대비 수익률을 최적화 하기 위해 각 포트폴리오를 수익률(y축)과 표준편차(x축) 상에 나타낸다. 그 점이 위 효율적 투자선 사진의 각 회색점이 된다. 여기서 같은 Return을 달성하기 위해 가장 최소화된 위험이 존재하게 된다. 조금 더 정확하게는 같은 표준편차일 때 가장 높은 수익률을 달성할 수 있는 포트폴리오의 집합을 뜻한다. 이렇게 각 포트폴리오 지점을 이은 선이 효율적 투자선이 된다. 이 때 종목 수가 많고, 서로 수익률-표준편차 상 대체 관계가 될 수 있다면 Corner Solution 현상이 발생하게 된다.

먼저 위의 자산 배분 결과는 각 섹터별 비중 제약조건을 지정해줬고, 그 안에서의 배분은 효율적 투자선을 따라 수행하여 한 포트폴리오를 도출한 것이다. 결과를 보면 각 IT, 제조업, 에너지 섹터 종목 사이 한쪽으로 비중이 많이 치우져짐을 알 수 있다. 이것이 Corner Solution 현상이다. 같은 Return을 도달하려고 할 때, 더 적은 표준편차를 가지는 종목이 있다면 그 종목으로 대체가 되는 현상이다. 그것이 효율적 투자선의 정의에 일치하므로 당연한 결과이다.

우리 포트폴리오 내에서 이렇게 한쪽으로 쏠림 현상이 나타난다면 이 종목을 선택하는 이유가 없어진다. 그렇기 때문에 우리는 이 문제를 해결하기 위해 하한 제약조건을 추가하여 다시 도출했다.

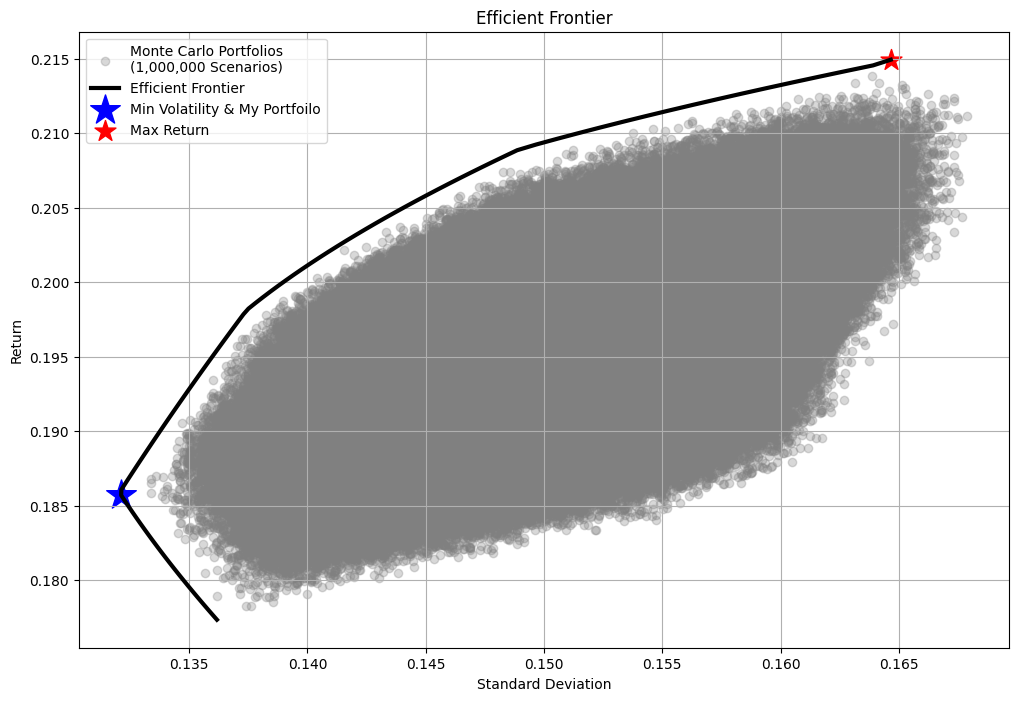

2) 섹터 및 하한 제약조건 적용한 효율적 투자선

(※ 섹터 비율: S&P500 지수(30%), IT기술주(15%), 제조업(15%), 에너지 배당주 (15%), 채권(20%), 현금(5%))

(※ IT기술주 3%, 나머지 종목 2% 하한)

각 점은 마찬가지로 디리클레 분포(Dirichlet Distribution)를 활용한 난수 생성을 하되, 각 섹터 비율과 종목별 하한 기준을 적용하여 100만 회 시행했다. 또한, SLSQP(Sequential Least SQuares Programming) 알고리즘을 사용해 각 평균 수익률에 대해 최소화 최적화(Minimize Optimization)를 적용하여 정밀하게 제약조건을 적용한 효율적 투자선을 산출했다.

① MVP(Mean-Variance Portfolio) 비중

| 종목 | ^GSPC | NVDA | TSLA | MSFT | PLTR | GD | CAT | XOM | COP | CVX | KCGI_Global | Cash |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 비중 (%) | 30.0 | 3.1722 | 3.0 | 5.8278 | 3.0 | 13.0 | 2.0 | 11.0 | 2.0 | 2.0 | 20.0 | 5.0 |

MRP(Mean-Return Portfolio)점은 위 비중에서 MSFT가 3에 가까워지고, PLTR가 최대에 가까워지게 된다.

MVP에서 MSFT의 비중이 높게 나타난 것은 표준편차와 수익률이 타기술주 대비 가장 낮았기 때문인 반면, PLTR 비중이 최소로 나타난 것은 수익률과 표준편차 둘 다 컸기 때문이다.

② 5년 평균 연율화 월 수익률 및 표준편차

| 종목 | ^GSPC | NVDA | TSLA | MSFT | PLTR | GD | CAT | XOM | COP | CVX | KCGI_Global | Cash |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 연율화 수익률 (%) | 12.49 | 59.76 | 33.81 | 18.97 | 95.78 | 18.60 | 23.94 | 32.70 | 31.47 | 22.42 | 2.25 | 0.00 |

| 연율화 변동성 | 0.16 | 0.51 | 0.64 | 0.22 | 1.09 | 0.19 | 0.33 | 0.29 | 0.37 | 0.30 | 0.08 | 0.00 |

에너지 배당주 내 XOM이 COP와 CVX에 비해 변동성이 가장 낮으나 수익률이 가장 높기 때문에 어떠한 경우에도 항상 최대 비중으로 쏠리는 현상이 발생한다.

이렇게 하한 제약조건을 통해 Corner Solution은 부분적으로 해결하며 효율적 투자선을 도출했지만 과거 데이터 편향 문제가 아직 남아있다.

6-2 과거 데이터 편향 (정보의 불확실성)

1) 문제점

이 문제에 대해 KB증권의 'Resampled Efficiency: 불확실한 정보를 보완하는 전략' 리포트에서는 정보의 불확실성이라고 표현했다.

"MVO 모형의 단점은 코너 해 (Corner Solution)가 발생하는 것이다. 코너 해란, 위험 대비 기대수익률 (Risk to Return)이 조금이라도 더 나은 자산에 대부분의 포트폴리오 비중이 쏠리는 것을 의미한다.

물론, 이 경우에 (사전에 추정된) 기대수익률과 위험이 100% 정확하면 문제가 없다 (≒정보에 불확실성이 없는 경우). MVO는 주어진 인풋 하에서 최적의 포트폴리오를 반환한다. 문제는 기대수익률과 위험이 ‘잘못 추정된’ 경우에 발생한다. 기대수익률과 위험이 잘못 추정된 상태에서 코너 해가 발생하면 사후적인 (out of sample) 포트폴리오 성과가 부진할 수 있다. 실제로는 성과가 안 좋은 자산에 더 많은 비중이 할당되는 것이다."

리포트에서 나와있는 것처럼 사전에 추정된 기대수익률과 위험이 100% 정확하면 Corner Solution 자체도 문제가 없다. 우리의 기대수익률과 위험은 과거 5년 데이터의 월 수익률 데이터와과 표준편차를 활용했다. 하지만 과거 데이터가 앞으로 동일한 성과를 낸다는 보장이 없다. 특히나 데이터 기간도 짧았기 때문에 문제가 더욱 심화된다.

이러한 편향이 결국에 out of sample의 포트폴리오 성과가 부진할 수 있다. 이 말은 예를 들어 'PLTR가 5년 평균 연 95.78% 상승했는데, 이러한 성장이 우리 고객이 20년 동안 투자하는 동안 지속될 것인가?'라고 의문을 제기했을 때 아니라고 답할 확률이 높다. 그럼에도 우리가 MRP 지점을 택한다면 PLTR가 가장 많이 할당 될 것이다. 더 많은 위험을 감수하며 더 높은 수익률 추구하려고 MRP 지점을 택하며 PLTR를 더 많이 비중을 가져가게 되는 것이다. 이것이 실제로는 성과가 안 좋은 자산에 더 많은 비중이 할당되는 문제가 발생한다는 것이다.

이렇게 논리 전개를 하게 되면 MVP를 택해도 수익률이 대략 연 18.5%로 나오는데 S&P500보다 매우 월등한 이러한 성과가 계속 지속된다는 보장이 없으므로 신뢰도가 떨어지게 된다.

또한 외부 피드백을 받았을 때 임의로 현존하는 종목 선택시 이미 좋은 성과를 낸 종목을 선택하게 되는 것이기 때문에, 과거 데이터 기반으로 하는 백테스트나 효율적 투자선을 활용하는데 있어 논리적 비약이 생긴다는 피드백을 받았다. 그래서 이러한 문제를 해결했어야 했다.

2) 생각한 해결 방안1: Validation Dataset 분리

먼저 최대한 전략을 바꾸지 않으면서 현상을 조금이라도 개선하고 싶다면, 마치 딥러닝 학습시 Training Dataset과 Validation Dataset을 미리 분리해두는 것처럼 데이터를 분리하여 검증해볼 수 있고 이 과정을 표현하는 것이다.

그러나 금융 시계열 데이터 특성상 기간이 짧기 때문에 거의 불가한 방법으로 보이고, 특히 우리 대회 구성 가능 상품군 다수가 5년내 기간 데이터 밖에 없어서 한계가 있다. 적어도 경기 사이클 2개 기간은 반영을 해야 '한 사이클에서 이러한 현상이 나타났는데, 그 다음 사이클에서도 성립하더라'는 주장을 해볼 수 있을 것 같다. 그러나 이렇게 주장하는 것도 시간 차가 많이 발생하기 때문에 정확한 검증이라고 볼 수 없다.

3) 생각한 해결 방안2: Resampled Efficiency

리포트에서 제시한 것처럼 Resampled Efficiency 같은 방법을 통해 보완해볼 수 있을 것 같다. 관련 내용은 리포트나 논문을 직접 참고하는 것을 추천한다.

당시에는 이 리포트를 찾지 못했었고, 개선할 시간도 많지 않았기 때문에 시도하지 못했다.

4) 생각한 해결 방안3: 주식 수익률 몬테카를로 시뮬레이션

우리 구성 가능 상품군 데이터가 대부분 5년 이내였기 때문에 한꺼번에 백테스트 하기에 제약이 많았다. 게다가 최근 5년 내 기술주가 대폭 상승했기 때문에 과거 데이터 기반 왜곡이 더 심화된 것이다. 이 부분을 보완하기 위해 이 방법을 고안해봤다.

예를 들어 NVDA나 TSLA 같은 경우에 예전에는 이렇게까지 주목을 못받았던 주식들이었다. 최근 몇년 사이 AI 사이클을 타면서 오른 주식들이기 때문에 5년내 수익이 과정된 측면이 있다고 판단했다. 그래서 각 종목의 전체기간의 평균 표준편차를 넣어 주식 수익률이 정규분포를 따른다고 가정하고 수익률 난수를 뽑아내면 더 많은 기간으로 확장해볼 수 있을 것이다. 물론 정확한 방법도 아니고, 극단적인 상황도 반영하지 못하겠지만 백테스트 할 수 있는 기간을 최대한 늘려서 볼 수 있는 방안이라고 생각했다.

이 방법을 사용한다고 해도 완벽한 해결 방안이 아니기 때문에 적용하지 못했다.

5) 생각한 해결 방안4: 팩터 기반 종목 선정

팩터 기반 종목 선정 기준을 세워 종목 선정을 한 후 과거 데이터 기반 자산 배분 및 백테스트를 사용하면 문제점을 보완할 수 있다. 이 방법은 임의로 현존하는 종목을 선택시 이미 좋은 성과를 낸 종목을 선택한다는 게 아닌, 정량적 규칙기반으로 선정하겠다는 것이다. 그러면 과거에는 다른 종목들이 선정됐을 것이고, 그 데이터가 반영되어 더 장기간 데이터를 활용할 수 있고 편향이 보완된다. 이는 실무 퀀트가 활용하는 가장 좋은 방법이지만, 각 종목 팩터 관련 DB가 구축되어 있을 때 가능한 방법이다. 우리는 이 문제를 해결하려고 한 시점이 제출 직전이었기 때문에 이렇게 개선하기에는 시간 한계가 있었다.

따라서, 팩터 기반으로 선정된 지수와 펀드를 위주로 우리가 조사한 개별 종목은 소수만 편입하는 방법을 사용하기로 결정했다. 기존에 조사한 개별 종목 갯수를 축소후 소수로만 편입하고, 효율적 투자선 기반 자산 배분에서 정성적인 종목 비중 선정을 하였다. 결과적으로 계량적인 논리 전개 비중이 많이 축소되었고, 그 만큼 우리 팀의 강점이 많이 줄어들어 아쉬웠다.

VII. 고객 분석

고객 분석은 궁극적으로 고객 정보를 반영한 최적 포트폴리오를 도출하고 싶은 것이 목적이다.

7-1 무차별 효용곡선

투자자산운용사에서 이 부분도 흥미롭게 공부하여 아래의 방법을 처음으로 시도해봤다.

- 효율적 투자선 도출

- 무차별 효용곡선 도출

- 효율적 투자선과 무차별 효용곡선 접합

- 투자자 성향을 반영한 효율적 포트폴리오인 최적 포트폴리오를 도출 (= 접점)

1) 무차별 효용곡선 수식

u: 효용의 크기, c: 위험회피계수, E(R): 예상수익률, : 분산

이 수식에서 나는 수익률과 분산은 알 수 있었으나 효용의 크기나 위험회피계수는 모르는 변수였다.

"국내 소비 데이터로 투자자들의 위험회피성향 (≒위험회피계수)을 추정할 수 있고, 위험 프리미엄에 대한 예측력이 있는 세 가지 소비관련 거시변수를 활용하여 위험회피계수를 추정할 수 있다."

- KB 증권의 'KB 자산배분 솔루션 위험성향과 포트폴리오' 리포트 中 -

우리는 고객의 소비 데이터나 위험 회피 계수 데이터가 없으므로 해당 변수를 가정 해야한다. 투자자의 효용 또한 수치화 해야하는데 해당 데이터가 없으므로 가정이 필요하다.

즉, 한 식에서 두 개의 변수를 가정해야 하므로 불확실하고, 설명력이 떨어질 수 밖에 없다.

2) 위험 회피 계수 가정 예시

| 투자 성향 | 성향별 특징 | 위험 회피 계수 (가정) |

|---|---|---|

| 1단계: 안정형 | 원본 보존 우선 | 4.0 |

| 2단계: 안정추구형 | 낮은 변동성 선호 | 3.0 |

| 3단계: 위험중립형 | 위험-수익 균형 추구 | 2.0 |

| 4단계: 적극투자형 | 고수익 추구 | 1.0 |

| 5단계: 공격투자형 | 극단적 고위험 수용 | 0.5 |

위와 같이 위험 회피 계수를 가정해보고, 효용을 상수로 바꿔가며 graphically하게 접합시키려고 노력해봤다. 결과적으로 잘 만족되지도 않았고, 하더라도 너무 설명력이 떨어진다고 판단하여 중단했다.

ML/DL 가지고 두 변수를 맞춰보는 것을 시도 해볼 수 있을 것 같고, 이런건 따로 독립적인 연구 주제가 되어야 하지 이 대회에서 내가 시도하는 것은 힘들 것 같다고 판단했다. 이 글을 쓰면서 찾아본 결과 금융공학에서 실제로 ML/DL을 활용해 효용의 크기와 위험회피계수를 fitting 하는 연구들이 많이 진행되고 있는 것 같다. 굉장히 흥미로운 주제라서 나중에 한번 더 자세히 찾아보고 싶다.

이러한 문제로 무차별 효용 곡선을 활용한 최적 포트폴리오 도출은 힘들겠다고 판단하여 다른 방법을 모색했다.

7-2 Black-Litterman 모형

투자자의 주관 전망 데이터 활용하여 더욱 현실적으로 나타낼 수 있는 모형이다. 그러나 수식을 찾아보고 투자자 전망 데이터가 없어서 사용이 불가했다.

7-3 효율적 투자선 구간 분리

무차별 효용곡선을 사용할 수 없었으므로 효율적 투자선만으로도 고객 성향을 반영해서 사용해볼 수 있겠다는 생각으로 고안해낸 방법이다. 무차별 효용곡선을 사용한다하더라도 효율적 투자선 내에서 결정이 되는 것이고, 공격적인 투자성향일수록 오른쪽, 안정형일 경우 왼쪽에 위치하게 된다는 점에서 착안한 방법이다. 이론적으로 옳은지는 잘 모르겠으나 추후에 학교에서 투자론 수업을 듣게 된다면 교수님께 이렇게 해석해도 되는지 한번 여쭤보고 싶다.

1) 초기 아이디어

① 이산적 분류(단순화)

| 0% (MVP) | 25% | 50% | 75% | 100% (MRP) |

|---|---|---|---|---|

| 안정형 | 안정추구형 | 위험 중립형 | 적극투자형 | 공격투자형 |

효율적 투자선을 투자형 대로 구간을 위와 같이 분리하여 생각하는 것이다. MVP 지점에 가까울수록 안정형인 투자자가 택하게 될 것이다. 반대로 MRP 지점에 가까워 질수록 공격투자형인 투자자가 택하게 될 것이다. 그러면 이를 양극단으로 단순하게 봤을 때 위와 같이 선택할 수 있지 않을까? 생각해본 것이다.

② 연속적 분류

- 효율적 투자선의 좌측 끝에 가까운 지점(MVP 근처) → 안정형

- 효율적 투자선의 좌측 끝 지점에 가까운 중간 어딘가 → 안정추구형

- 효율적 투자선의 중간 어느 지점 → 위험중립형

- 효율적 투자선의 우측 상단에 가까운 중간 어딘가 → 적극투자형

- 효율적 투자선의 우측 상단에 가까운 지점(MRP 근처) → 공격투자형

각 투자형 당 연속적 분류 내에서 종목 비중을 정성적으로 조정하는 방안이다. 예를 들어 적극투자형이라도 채권 비중을 더 가져가고 싶다면 boundary 내에서 채권 비중이 더 큰 쪽으로 이동하여 택하는 것이다. 반대로 안정추구형이더라도 채권 비중을 작게 가져가고 싶다면 채권 비중이 더 작은쪽으로 이동하여 택하는 것이다.

2) 후기 아이디어

초기 아이디어에서 조금 더 발전된 형태로는 위와 같이 50% 지점을 위헙중립형으로 보는게 아닌, 최대 샤프 비율 포트폴리오를 위험 중립형으로 볼 수 있겠다고 생각했다.

CML-EF 지점인 최대샤프지수 포트폴리오가 위험 대비 수익률이 가장 높은 포트폴리오이므로 위험 중립형이라고도 볼 수 있지 않을까? 생각했다. 이렇게 되면 초기 아이디어와 다르게 50% 지점이 위험중립형이 되는 것이 아닌 최대 샤프 지수 포트폴리오가 위험 중립형이 되고, 왼쪽은 보수적 투자자, 오른쪽은 공격적 투자자로도 볼 수 있을 것이라고 생각했다.

이를 단순화해서 이산적으로 본다면 다음과 같이 분류해볼 수 있다.

| 0% (MVP) | % | 최대 샤프비율 포트폴리오 지점 (p) | % | 100% (MRP) |

|---|---|---|---|---|

| 안정형 | 안정추구형 | 위험 중립형 | 적극투자형 | 공격투자형 |

위 사진은 최대샤프비율 포트폴리오 지점이 극단적인 지점에 있기 때문에 적절한 예시는 아니지만 위와 같이 생각해볼 수 있다. 우리가 적극투자형 고객을 선택했으므로 위험 중립형(Max Sharpe 지점) 기준 왼쪽 아래 부분은 고려하지 않는다는 의미로 검정 선으로 나타냈고, 오른쪽 위 부분은 고려하는 의미로 초록 선으로 나타낸 것이다.

이렇게 해석하면 효율적 투자선 내에서 고려할 수 있는 범위를 줄일 수는 있다. 그러나 이론적으로 옳은 방향인지 모르겠어서 무차별 효용곡선 등의 다른 방법을 먼저 고려했으나 적용하기 힘들었다. 그러던 중 너무 막막해서 고객 분석 담당 팀원분께 효율적 투자선에 고객 데이터를 넣을 방법에 대한 자료 조사를 부탁드렸는데, 몬테카를로 시뮬레이션 아이디어를 주셔서 고객 분석에 대해 완전히 다른 관점으로 문제점이 해결됐다. 이때가 내가 계속 머리싸매며 고민했던 문제를 단번에 해결한 엄청난 터닝포인트였다. 이 경험을 통해 역시 혼자서는 모든 문제를 해결 할 수 없고, 다양한 관점을 가진 팀원들과 협업하는게 서로 도움을 주면서 더 빠르게 문제를 해결해나갈 수 있는 효율적인 진행 방향임을 깨닫게 되었다.

7-4 몬테카를로 시뮬레이션

1) 시뮬레이션 환경

먼저 대회측에서 주어진 정보외에는 재량으로 설정해도 된다고 하셨고, 우리는 고객 데이터가 너무 부족하다고 판단하여 공신력 있는 기관의 데이터를 활용해 평균적인 상황을 가정해서 시뮬레이션 했다.

주식 수익률이 정규분포를 따른다고 가정하고, 안정적인 노후 생활을 보내기 위하여 생애주기에서 발생할 수 있는 여러 변수를 반영해 몬테카를로 시뮬레이션했다.

- 자녀 결혼 자금 증여: 혼인 증여 재산 공제 최대 금액 (제도의 경직성 고려)

- 상속: 증여 후 남는 모든 금액

- 증여: 상속세 절감을 위한 10년 자녀 증여 공제 최대 금액 (제도의 경직성 고려)

- 임금 상승률: 한국 10년 평균 임금 상승률을 소득에 적용

- 인플레이션: 한국 10년 평균 물가 상승률을 지출에 적용

- 나이에 따른 소득 변화: 통계청 생애주기 지출 데이터

- 은퇴 후 소득 대체율: JP Morgan 등 여러 금융 기관의 권장 소득대체율 수준인 75%로 설정

- 나이대별 금융자산 중앙값: 40대 금융자산 중앙값을 초기 투자금으로 가정

- 사망 시점: 한국 평균 수명

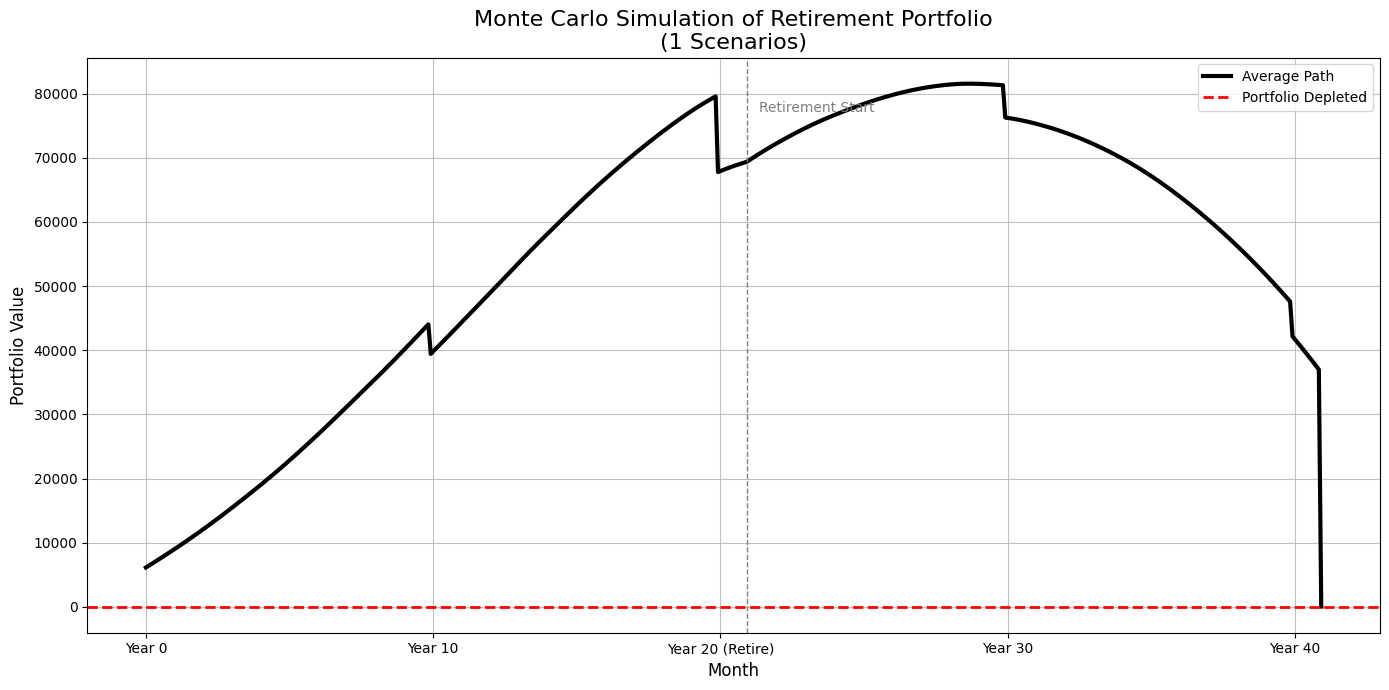

시뮬레이션의 목표는 생애주기 변수를 반영했을 때, 95% 이상의 시행에서 사망 시점까지 양의 자산을 갖고 사망하는 수익률과 변동성을 찾는 것이다.

먼저 우리가 투자를 해야하는 이유(변동성을 가져가야 하는 이유)에 대해서 찾았다. 이것이 정의되어야 얼마나 많은 수익률과 변동성이 필요할지 대략적으로 알 수 있다.

2) 무위험 자산 기준 목표 수익률

무위험 자산 기준 목표 수익률은 변동성이 0일 때 사망 시점에 자산이 0이 되는 수익률을 찾는 것이다. 우리 고객의 경우 연 수익률 4.25%를 월 복리로 41년 동안 투자할 수 있어야 했다. 은퇴 후 사용할 수 있도록 유동성도 높으면서 이렇게 장기간 무위험으로 투자할 수 있는 상품이 현실에는 존재하기 힘들다. 따라서 주식과 펀드를 활용해 변동성을 가져가며 더 높은 수익률을 추구해야한다는 결론을 도출 했다.

3) 포트폴리오 수익률과 표준편차 산출

이 시뮬레이션을 하려면 수익률과 변동성 변수를 정해서 넣어줘야 한다. 우리 포트폴리오의 수익률과 표준편차를 시뮬레이션 입력 변수에 넣어주고, 사망 시점까지 양의 자산을 가지는 목표를 만족하는지 증명하는 방식으로 이 시뮬레이션을 활용할 수 있다.

따라서 우리가 구성한 포트폴리오의 수익률과 표준편차를 도출하는 과정이 필요하다. 종목 비중을 단순하게 계속 가져간다고 하면 바로 도출한 후 입력 변수에 넣어 시뮬레이션 하면 되지만, 우리처럼 생애주기에 따른 종목 비중이 바뀐다면 계산 과정이 필요하다.

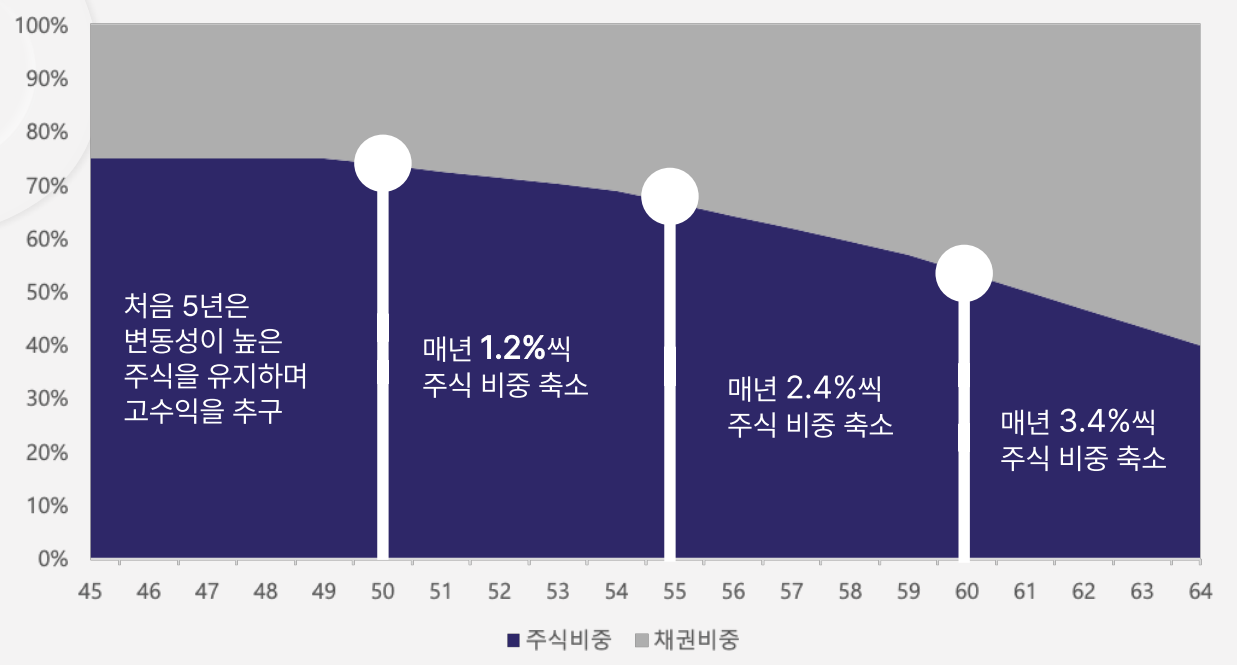

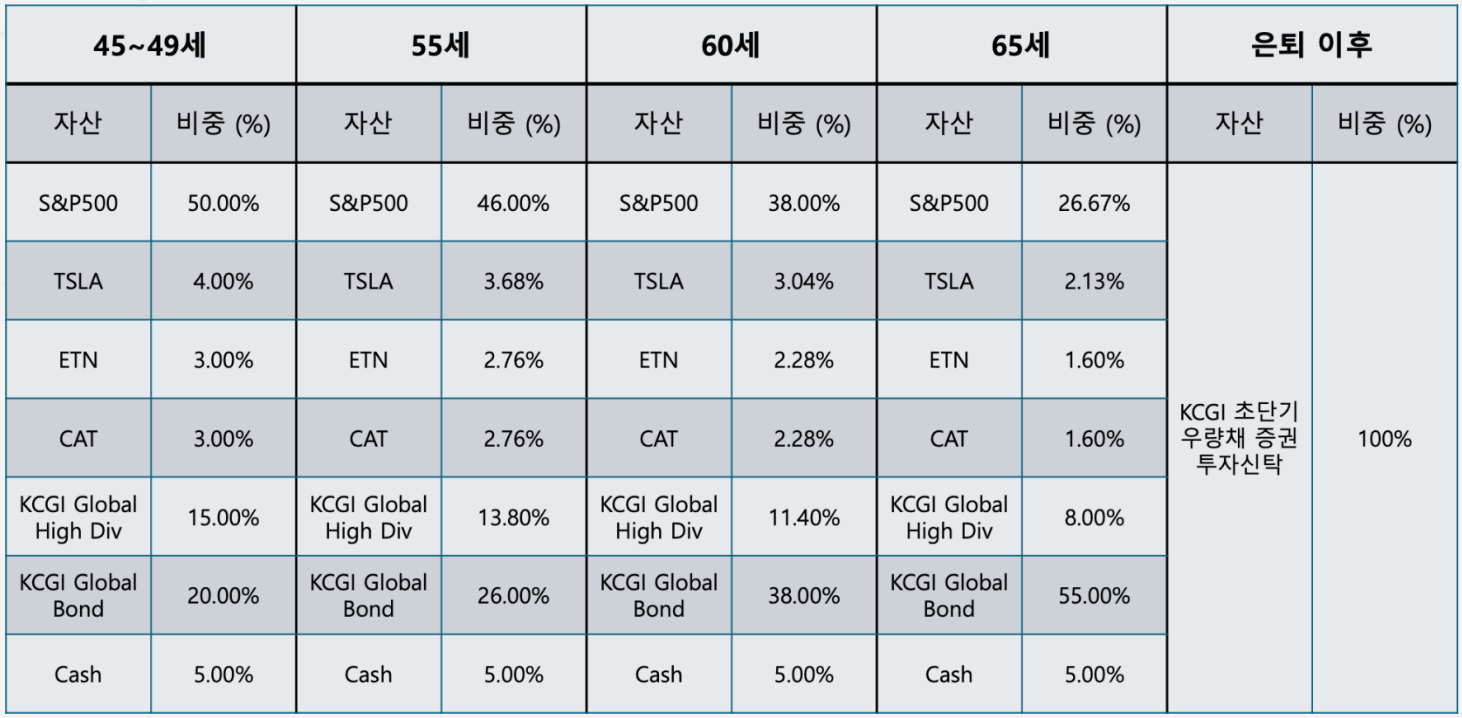

① 생애 주기별 주식 비중 설정

리밸런싱 전략 짜주신 팀원분께서 Vanguard와 KCGI 자산운용사 자료를 참고해 생애 주기에 따른 주식 비중을 정해주셨다. 특히 은퇴에 가까워질수록 더 가속하여 비중을 줄여나갔기 때문에 이에 대한 고려가 필요했고, 이 때의 변동성 및 수익률 계산이 복잡했다.

- 45세 ~ 49세: 변동성이 높은 주식을 유지하여 고수익 추구 (주식 비중 75%)

- 50세 ~ 54세: 매년 1.2%씩 주식 비중 축소 (총합 6% 축소)

- 55세 ~ 59세: 매년 2.4%씩 주식 비중 축소 (총합 12% 축소)

- 60세 ~ 65세: 매년 3.4%씩 주식 비중 축소 (총합 17% 축소)

⇒ 결과적으로 65세 때는 주식 비중이 40%로 축소되도록 설계했다.

65세 은퇴 이후에는 안정성과 유동성이 높은 KCGI 초단기 우량채 펀드를 선택했다.

각 시점의 종목별 비중은 기존 주식 비중에서 각 종목 비중이 차지하는 만큼 감소된 주식 비중에서 차지하게끔 할당한 것이다.

45세와 55세 S&P500을 예를 들면 다음과 같은 수식으로 구해진다.

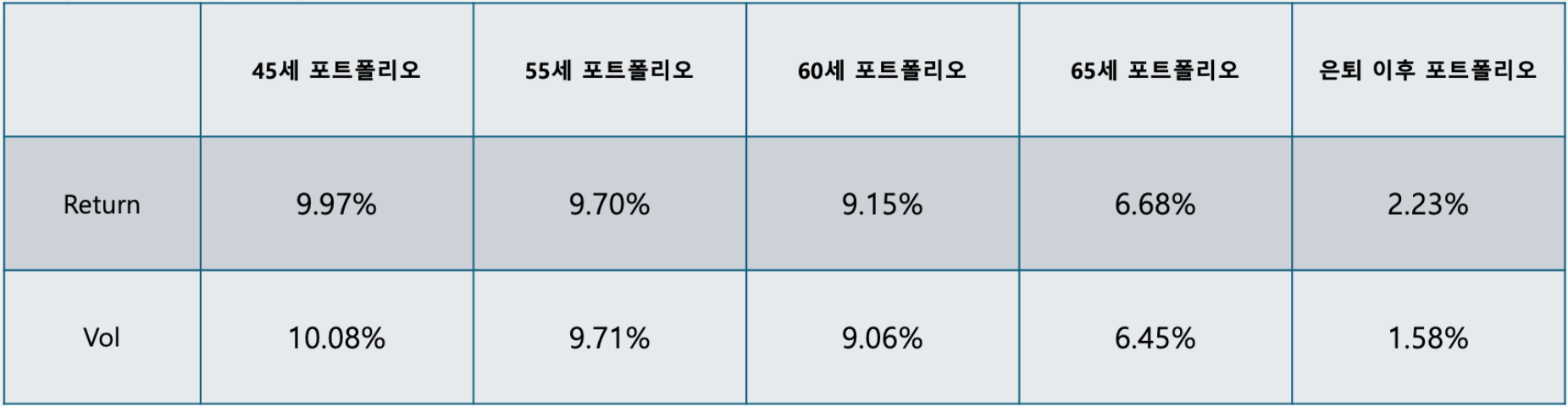

② 생애 주기 주식 비중 반영 백테스트

위의 생애 주기별 종목 비중을 바탕으로 리밸런싱 전략을 반영한 백테스트를 수행하면 위와 같이 수익률과 변동성이 도출된다.

③ 포트폴리오 수익률 및 표준편차 산출

생애 주기별 주식 비중이 각 범위안에서는 선형적으로 감소한다. 이를 반영해서 전체 포트폴리오의 표준편차와 수익률을 구할 수 있다. 아래와 같이 표준편차는 가중 평균하고, 수익률은 월 복리 기하평균을 구하면 된다.

수익률

r = ((1 + 0.0997/12)**60 *

(1 + (0.0997 + 0.097)/2/12)**60 *

(1 + (0.097 + 0.0915)/2/12)**60 *

(1 + (0.0915 + 0.0668)/2/12)**60 *

(1 + 0.0668/12)**12 *

(1 + 0.0223/12)**240) ** (1/492) - 1

r = (1+r)**12-1

print(round(r * 100, 2))표준편차

v45 = 10.08

v55 = 9.71

v60 = 9.06

v65 = 6.45

vol_45_49 = v45 * 5

vol_50_54 = ((v45 + v55) / 2) * 5

vol_55_59 = ((v55 + v60) / 2) * 5

vol_60_64 = ((v60 + v65) / 2) * 5

vol_65 = v65 * 1

r = 1.58 * 20

total_years = 41

target_vol = (vol_45_49 + vol_50_54 + vol_55_59 + vol_60_64 + vol_65 + r) / total_years

print(round(target_vol, 2), '%')이렇게 구하면 전체 포트폴리오 연 표준편차 5.45%, 연 수익률 5.93%로 산출된다.

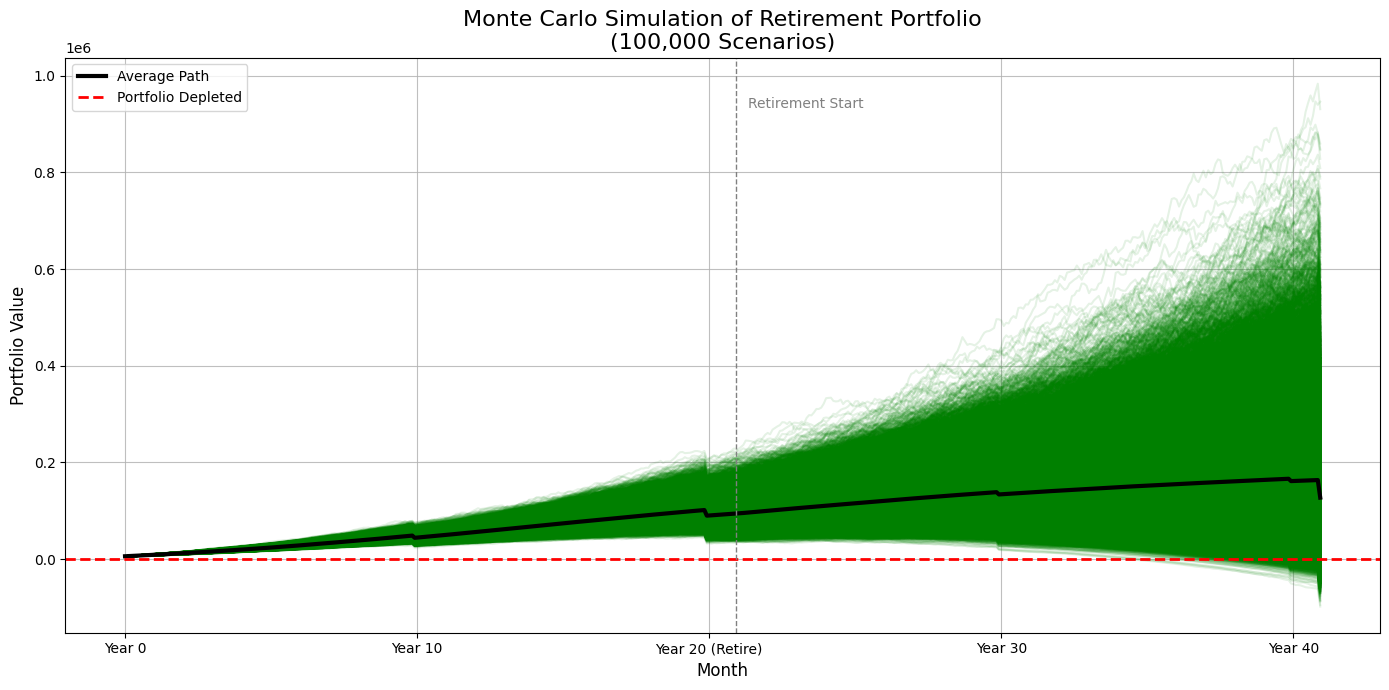

4) 고객 분석 몬테카를로 시뮬레이션

산출한 연 수익률 5.93%, 연 표준편차 5.45%로 포트폴리오 수익률 정규 분포 가정 후 생애주기 변수를 반영하여 10만회 몬테카를로 시뮬레이션을 시행했다.

그 결과 1.5억원을 상속하면서 95.44%의 경우에서 파산 없이 안정적인 노후 자금을 수령할 수 있었다. 이 과정에서 내가 원하는 만큼의 성공률이 안나온다면 상속 금액을 줄이면서 맞춰볼 수 있다.

VIII. 포트폴리오 백테스트

bt와 Quantstats 패키지를 활용해 커스텀 리밸런싱 전략을 반영한 백테스트를 구현했으며 포트폴리오 우수성 지표를 공부하고 산출했다.

8-1 백테스트 환경

| Stat | Portfolio | Benchmark | 지표 해석 |

|---|---|---|---|

| Start | 2020-10-14 | 2020-10-14 | 백테스트 기간 시작 |

| End | 2025-05-08 | 2025-05-08 | 백테스트 기간 종료 |

| Risk-free rate | 3.12% | 3.12% | 무위험 수익률 (기간 평균 미국채 10년물 수익률) |

- 45세 비중 기준 백테스트

- 약 4.6년 (2020.10.14. ~ 2025.05.08.) 동안 백테스트 진행

- Benchmark는 S&P500으로 설정

- 개별 주식 비중(10%)은 모두 S&P500으로 대체하여 진행

- KCGI 초단기 우량채 펀드는 기간이 짧아 펀드 밴치마크인 CD 6개월물로 대체하여 진행

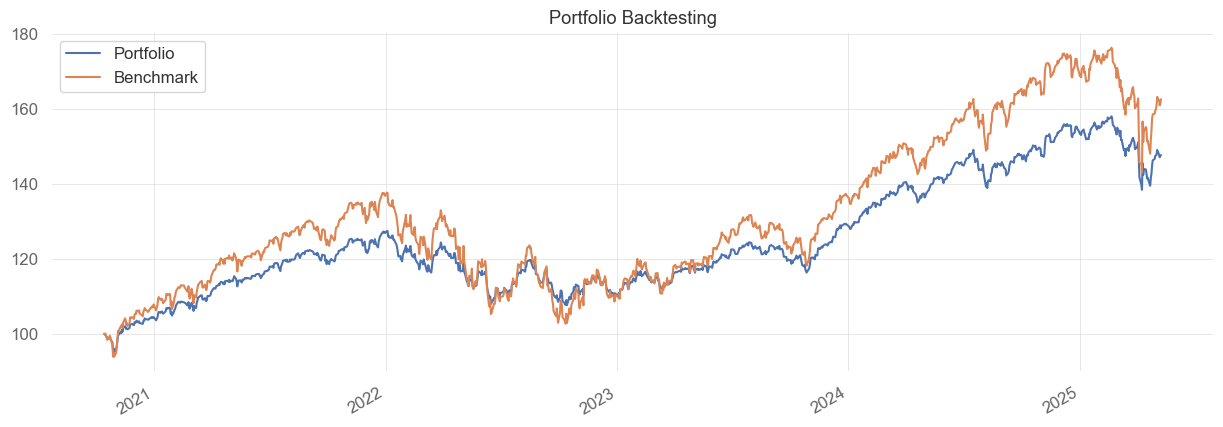

8-2 시장 대비 누적 수익률 초과성과 그래프

- 근 5년 (2020.09 ~ 2025.05) 동안 거래비용(0.2%)을 포함해 백테스트 실시

- 시장 흐름을 일정 부분 추종하면서도 하락 구간에서의 낙폭을 효과적으로 제한하며 안정적인 성과 달성

- 통계에 기반한 리스크 관리 및 리밸런싱 전략이 반영된 결과로, 단기적 알파 추구 보다는 장기 운용 및 노후 자금 운용에 적합한, 안정성과 지속 가능성을 중시하는 포트폴리오임을 시사.

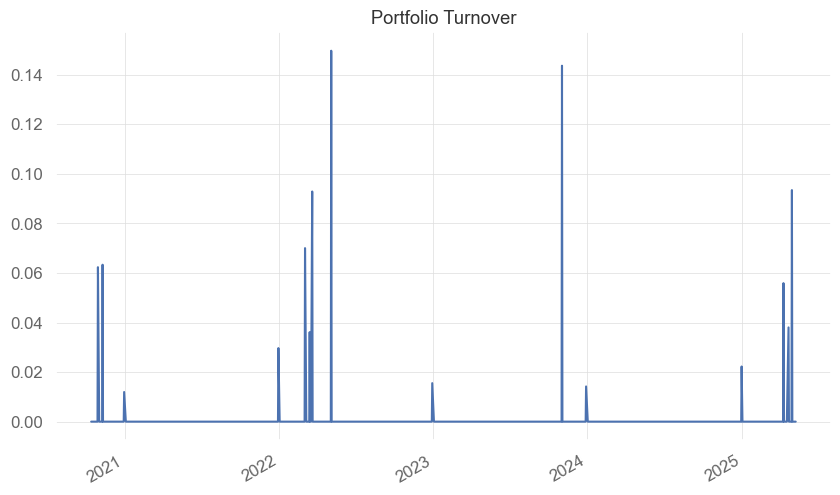

8-3 포트폴리오 매매회전율 (Portfolio Turnover)

1) Turnover 시각화

2) 연간 Turnover 정리표

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 13.76 | 2.97 | 36.42 | 15.78 | 2.22 | 18.73 |

우리 포트폴리오가 동적 리밸런싱을 사용함에도 매매회전율이 전반적으로 낮다는 점을 어필하고 싶었으나 우선순위 문제로 최종 자료에는 들어가지 않았다.

- 정적 리밸런싱과 동적 리밸런싱 혼합 전략 채택

- 전반적으로 정적 리밸런싱 중심의 장기적 운용 전략 → 낮은 Turnover 비율 유지

- 일부 연도에서 높게 나타난 것은 미연준의 금리 정책과 VIX 등 거시경제 지표의 변화에 대응한 전략적 리밸런싱 결과

- 적극적 조정으로 시장 변동성이 높았던 시기에도 낙폭을 효과적으로 제한

- 따라서 본 포트폴리오는 시장 상황에 따라 유연하게 대응하고, 합리적 수준에서 운용된 결과

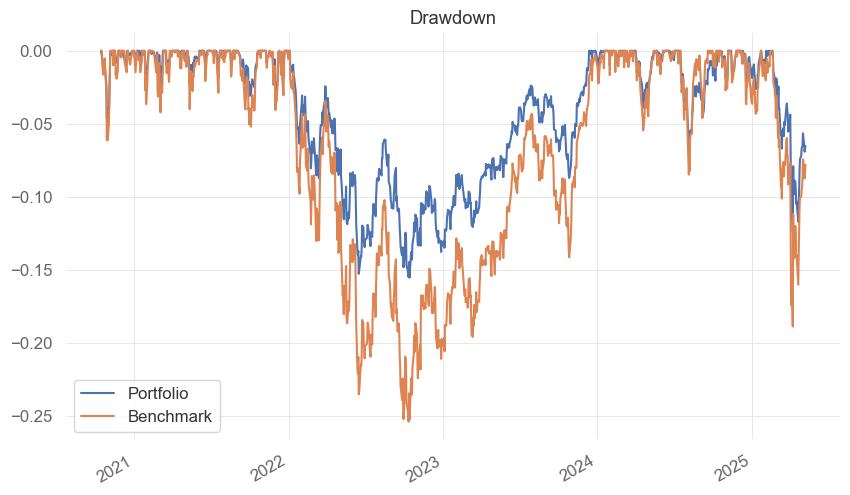

8-4 최고점 대비 낙폭 그래프 (Drawdown)

최고점 대비 낙폭 그래프를 제시하며 시장 방어력을 어필했다.

- 대부분 시점에서 시장 대비 낮은 낙폭 기록

- 특히 변동성이 컸던 2022~2023 기간 동안 시장은 최고점 대비 -25.42% 하락한 반면, 본 포트폴리오는 -15.55% 수준에 그쳐 낙폭이 상당 부분 제한됨

- 이러한 성과는 미연준 기준금리 정책 및 VIX와 같은 주요 거시경제 지표의 변화에 선제적으로 대응한 적극적 리밸런싱 전략 결과로 해석됨

- 동적 리밸런싱으로 높은 변동성 하에서도 자산가치의 방어력 확보

- 결과적으로 본 포트폴리오는 리스크 관리 측면에서 우수한 성과를 보임

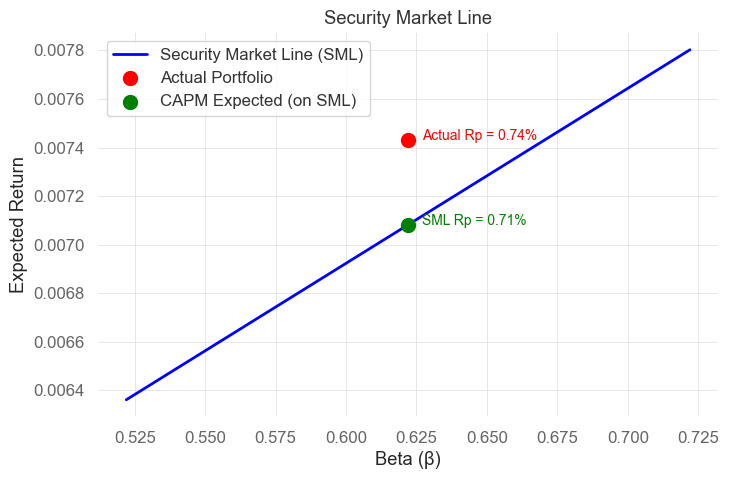

8-5 SML(Security Market Line)을 활용한 포트폴리오 평가

SML상 우리 포트폴리오 자료를 활용해 베타 대비 초과성과를 달성하고, 저평가되어 있다는 점을 어필하고 싶었으나 우선순위 문제로 최종 자료에는 들어가지 않았다.

- CAPM 기반 SML 상 본 포트폴리오는 기대 수익률을 초과하는 실제 수익률을 보임

- 이는 저평가된 상태로 해석할 수 있음

- 동일한 시장 위험(β)를 감소함에도 초과 성과 달성 → 효율적 운용 전략 시사

8-6 고객 투자형 맞춤 포트폴리오

| Stat | Portfolio | Benchmark | 지표 해석 |

|---|---|---|---|

| Daily 3 year 97.5% VaR (ann.) | -21.42% | -35.86 % | 97.5% 신뢰수준에서 발생 가능한 최대 손실 |

- 적극투자형의 KCGI의 펀드위험 등급 분류 기준

- 고위험 자산에 80% 미만으로 투자

- 일간 3년 97.5% VaR가 30%이하

- 본 포트폴리오

- 주식 비중이 가장 높은 45세 기준 현금과 KCGI 글로벌 채권 펀드가 25% 투자

- 고위험 자산(주식)에 75% 투자

- 3년 97.5% VaR: -21.42%

- 고객 투자성향에 만족하는 포트폴리오

KCGI 자산운용사의 적극투자형 기준에 우리 포트폴리오가 적합함을 어필했다.

8-7 위험 조정 성과 지표

| Stat | Portfolio | Benchmark | 지표 해석 |

|---|---|---|---|

| Monthly Sharpe | 0.68 | 0.63 | 위험 대비 초과 수익 |

| Monthly Sortino | 1.24 | 1.12 | 하락 위험 대비 초과 수익 |

| Monthly Treynor | 9.73% | - | 시장 위험(β) 대비 초과 수익 |

| Monthly Alpha (ann.) | 0.42% | - | 벤치마크 대비 초과 수익 |

| Monthly Beta (ann.) | 0.62 | - | 벤치마크 대비 민감도 |

우리 포트폴리오가 S&P500 대비 수익률과 위험 둘 다 낮은 상황이었다. 우리 포트폴리오가 시장 대비 효율적임을 나타내려면 이 위험 조정 성과 지표가 중요했다. 다만, 최종 자료에 들어가지는 못했다.

- Sharpe Ratio는 0.68로 벤치마크(0.63)를 상회하며 동일한 변동성 대비 더 나은 수익을 제공 의미.

- Sortino Ratio는 1.24로 벤치마크(1.12)보다 높아, 하락 구간 리스크에 대한 효율적인 운용 의미.

- Treynor Ratio는 9.73%로 시장 위험에 대한 초과 수익을 실현.

- Alpha는 0.42%로 단순 시장 추종이 아닌, 통계 기반 리스크 관리 및 리밸런싱 운용 전략으로 운용 전략을 통해 창출된 독립적인 초과 수익 시사.

- Beta는 0.62로 시장 변동의 62%만을 반영한 방어적 성향의 포트폴리오임을 의미하며, 이는 시장 하락 시 손실 제한, 즉 자산 보존에 유리한 구조로 해석

8-8 수익 지표

| Stat | Portfolio | Benchmark | 지표 해석 |

|---|---|---|---|

| Total Return | 47.68% | 62.58% | 전체 수익률 (누적) |

| CAGR | 8.92% | 11.24% | 연평균 복리 수익률 |

| Monthly Mean (ann.) | 9.97% | 13.08% | 월간 평균 수익률의 연환산 |

| 6m | -3.36% | -5.53% | 6개월 누적 수익률 |

| 1Y | 6.28% | 9.18% | 1년 누적 수익률 |

| 3Y (ann.) | 9.01% | 12.38% | 3년 연환산 수익률 |

| 5Y (ann.) | 8.92% | 11.24% | 5년 연환산 수익률 |

| Best Month | 7.63% | 10.75% | 가장 높은 월간 수익률 |

| Avg. Up Month | 2.64% | 4.00% | 상승한 월의 평균 수익률 |

| Best Year | 21.48% | 26.89% | 가장 높은 연간 수익률 |

| Win 12m % | 75.56% | 73.33% | 최근 12개월 수익률이 양(+)이었던 비율 |

우리 포트폴리오 우수성에 좋은 근거 자료는 아니여서 최종 자료에서는 제외되었다.

- 본 포트폴리오는 투자자의 자금 운용 목적(노후 준비 자금 마련)에 따라 시장 수익률을 초과 추구하는 공격적 전략이 아닌, 손실 회피와 자산 보존을 우선시한 안정적 운용 전략을 기반으로 설계.

- 따라서, 수익 지표에서 벤치마크 대비 낮은 성과를 보였으나, 이는 목표 지향적인 전략 선택의 결과로 해석됨.

- 특히 시장 하락 구간에서의 낙폭 방어와 높은 12개월 양(+)수익률 비중은 수익의 일관성, 회복력, 운용 전략의 지속 가능성을 입증

8-9 위험 및 하락 지표

| Stat | Portfolio | Benchmark | 지표 해석 |

|---|---|---|---|

| Monthly 3 year 95% VaR (ann.) | -4.07% | -6.7 % | 95% 신뢰수준에서 발생 가능한 최대 손실 |

| Monthly Downside Deviation (ann.) | 4.67 % | 7.72 % | 손실 발생 시 변동성 |

| Max Drawdown | -15.55% | -25.42% | 최대 낙폭 (고점 대비 저점 하락률) |

| Monthly Vol (ann.) | 10.08% | 15.97% | 연환산 변동성 |

| Worst Month | -5.06% | -9.34% | 가장 낮은 월간 수익률 |

| Worst Year | -12.94% | -19.44% | 가장 낮은 연간 수익률 |

| Avg. Drawdown | -1.18% | -1.84% | 평균 낙폭 (전반적인 하락의 평균 정도) |

| Avg. Drawdown Days | 18.96 | 18.40 | 평균 낙폭 지속 기간 |

| Avg. Down Month | -2.18% | -3.75% | 하락한 월의 평균 손실률 |

위험 지표 또한 수익이 시장 대비 안좋았기 때문에 당연히 낮아야하므로 우리 포트폴리오 우수성에 좋은 근거 자료는 아니여서 최종 자료에서는 제외되었다.

본 포트폴리오는 시장 대비 낮은 변동성과 제한된 손실을 통해 자산 보존 측면에서 우수한 방어력을 보여준다.

- Max Drawdown이 -15.55%로 벤치마크(-25.42%) 대비 크게 낮으며, 이는 시장 급락 상황에서 자산 손실을 효과적 제한 시사.

- VaR(95%) 수치도 -4.07%로, 같은 신뢰 수준에서 벤치마크 대비 약 2.6%p 낮은 최대 손실 가능성.

- Downside Deviation(4.67%)과 Avg. Down Month(-2.18%) 역시 벤치마크보다 낮아, 하락 구간에서의 변동성 및 손실 폭이 제한적임을 시사.

- Vol(10.08%) 또한 벤치마크(15.97%)에 비해 낮아, 전체적인 수익률 변동을 통제.

- Worst Month (-5.06%)와 Worst Year (-12.94%)가 벤치마크보다 모두 양호하여, 시장 급락 시기에도 비교적 안정적인 성과를 유지.

8-10 종합 평가

아래처럼 우리 포트폴리오의 특징에 대한 마지막 코멘트를 넣고 싶었으나 최종 자료에서 제외되었다.

본 포트폴리오는 시장 흐름을 일정 부분 수용하며, 시장 수익률 대비 초과 성과 추구하기보다는 자산 보존과 손실 통제를 우선한 전략적 운용을 통해, 노후 준비 자금 마련이라는 장기 자금 운용에 적합한 안정성과 일관성에 중점을 둔 전략이다.

- 수익률 측면에서는 벤치마크에 다소 미치지 못하였으나, 전체 기간 연복리 8.92%의 안정적인 성과를 기록하며, 하락 구간에서의 낙폭 제한 및 회복력 있는 구조를 유지.

- Sharpe, Sortino, Treynor 비율 등 주요 위험 조정 수익률 지표에서 벤치마크를 상회하였으며, 이는 시장 대비 낮은 리스크를 감수하고도 효과적인 수익 창출 의미

- Max Drawdown, Downside Deviation, VaR 등 리스크 지표에서도 전반적으로 우수한 방어력을 나타내어, 노후 자금 등 장기 자산 운용 목적에 부합하는 안정적 운용 전략임을 객관적으로 입증

- 이와 같은 성과는 통계 기반 전략적 리밸런싱과 리스크 관리의 결과로 해석.

8-11 기타

아래의 기타 지표들을 산출 했으나 불필요하여 제외했다.

- 왜도, 첨도

- CVaR

- 결정 계수

- Fama-French 3 Factor Model 성과 요인 분석

- SCL

- CML

IX. 참고 자료

- 리포트

- KB증권 Resampled Efficiency: 불확실한 정보를 보완하는 전략

- KB증권 KB 자산배분 솔루션 위험성향과 포트폴리오