9/30 6세션

A. 시계열 데이터란

- 데이터 분석 단위(행) 간에 시간 순서가 있는 데이터

- 행 간 간격이 동일해아 함

- 비즈니스 이해 단계에서 시계열 데이터인지 판단

- 행과 행 사이에는 관계 없는 건 디폴트

A-1. 기존 데이터 분석의 한계

시계열-단변량 숫자형

- 히스토그램으로 나타내면 구간으로만 나와서 정확하지 않다

시계열-단변량 범주형

- 막대그래프, 비율을 나타내는 파이 차트는 딱히 볼 게 없다

시계열-이변량 숫자&숫자

- 종가 그래프 등의 경우 산점도로 나타내면 완전 선형관계로 나온다

- 너무 당연한 가설이다

B. 시계열 데이터 분석

시간의 흐름에 따른 패턴 찾기!

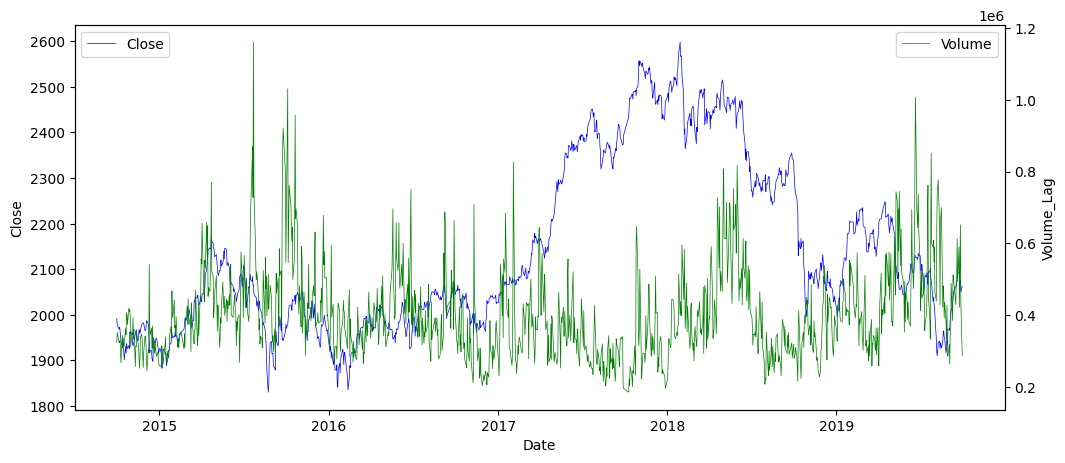

B-1. 시각화

- 라인 차트 사용

sns.lineplot(x, y, data)- 축을 달리하자

# 축을 양쪽에 두고 그립시다.

plt.figure(figsize = (12,5))

# 왼쪽 축

ax1 = sns.lineplot(x = 'Date', y = 'Close', data = kospi, label = 'Close', color = 'blue', linewidth = .5)

plt.legend(loc='upper left')

# 오른쪽 축 생성

ax2 = ax1.twinx()

sns.lineplot(x = 'Date', y = 'Volume_Lag', data = kospi, label = 'Volume', color = 'green', linewidth = .5)

plt.legend(loc='upper right')

# 그래프 출력

plt.show()

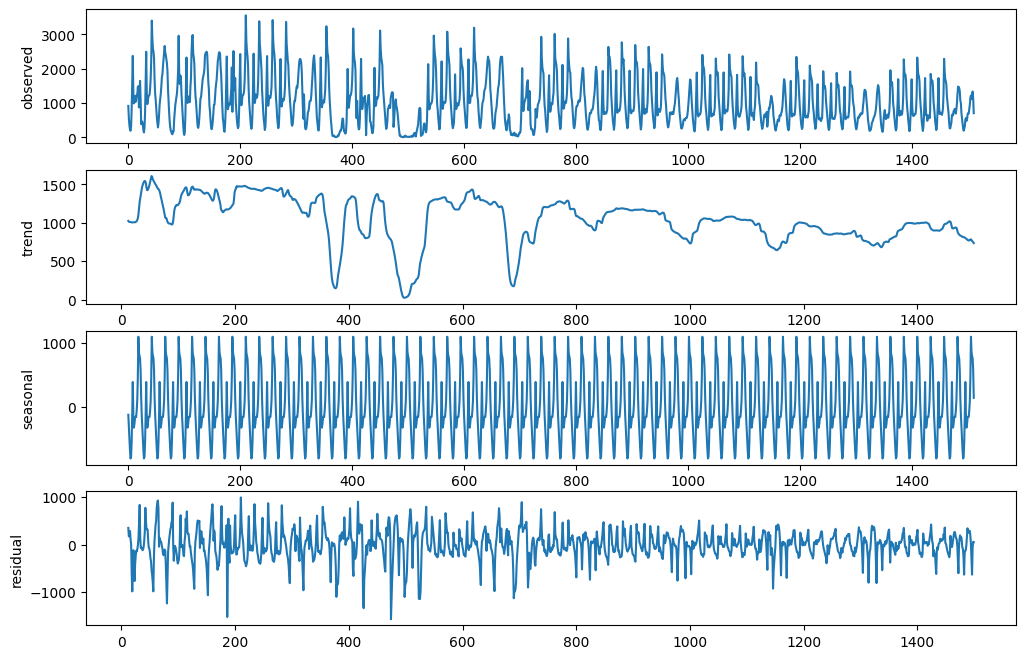

B-2. 시계열 데이터 분해 (Decomposition)

- 시계열 데이터 안에 있는

반복 추세와반복 패턴(주기)을 찾아내는 과정 - 찾아낸 패턴을 하나의 모델로 볼 수 있음

- statsmodels.api 의

sm.tsa.seasonal_decompose()사용 period매개변수로 분해 방법 설정

- Original (원본)

- Trend (추세) : period로 설정한 주기의 이동 평균 계산

- Seasonal (반복 주기) : 원본에서 Trend 를 빼고, 동일 주기의 데이터 평균으로 계산

- Residual (잔차)

B-3. 시간 흐름을 feature 로 담기

diff() : 차분

특정 시점의 데이터와 이전 시점의 데이터 차이 구하기 (변화량)

shift

rolling

C. 데이터 변화량

- 시리즈에 diff() 사용

> nums = [10, 12, 16, 23, 20, 15, 16, 21, 20, 25, 18]

> nums_diff = pd.Series(nums).diff()

0 NaN

1 2.0

2 4.0

3 7.0

4 -3.0

5 -5.0

6 1.0

7 5.0

8 -1.0

9 5.0

10 -7.0D. 상관분석

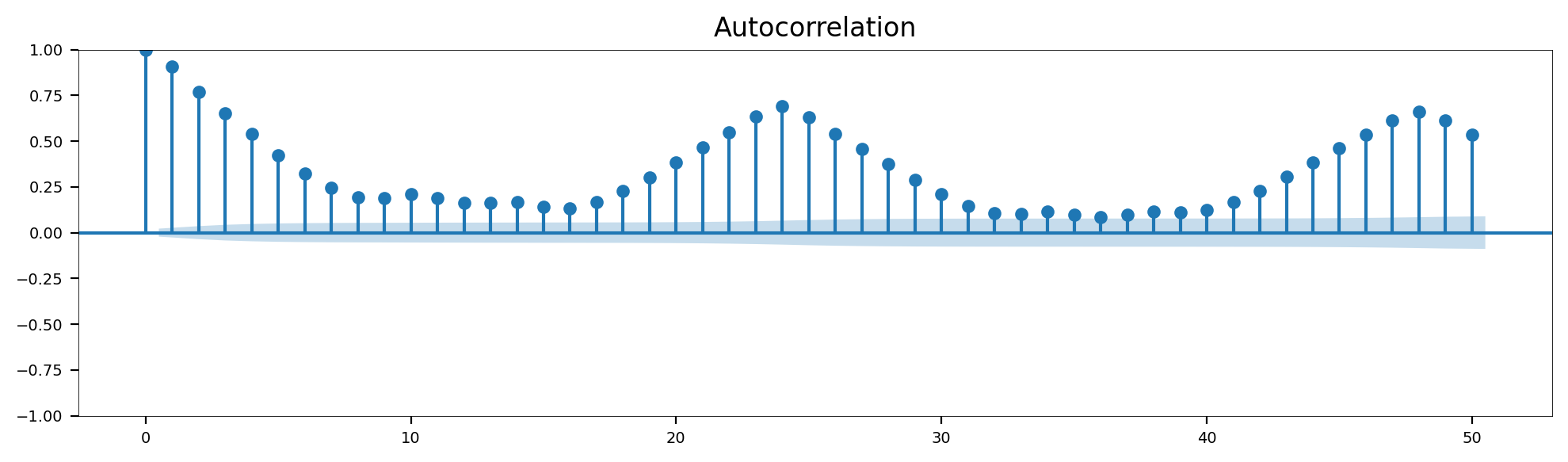

D-1. 자기 상관 분석

- 시계열 데이터 내에서 한 시점의 값이 이전 시점 n과 어떤 관계인지를 측정하는 방법

- shift 를 수행해서 이전 시점 데이터를 가지고 있는 새로운 컬럼을 만들어야 함

# 지연 속성 50개 추가

for x in range(1, 51):

temp[f'Count_Lag_{x}'] = temp['Count'].shift(x)

temp.dropna(inplace=True)

또는

# 자기상관함수 모듈

from statsmodels.graphics.tsaplots import plot_acf

# 자기상관 분석 시각화

fig, ax = plt.subplots(figsize=(12, 3))

plot_acf(data['Count'], lags=50, alpha=0.05, ax=ax)

plt.show()

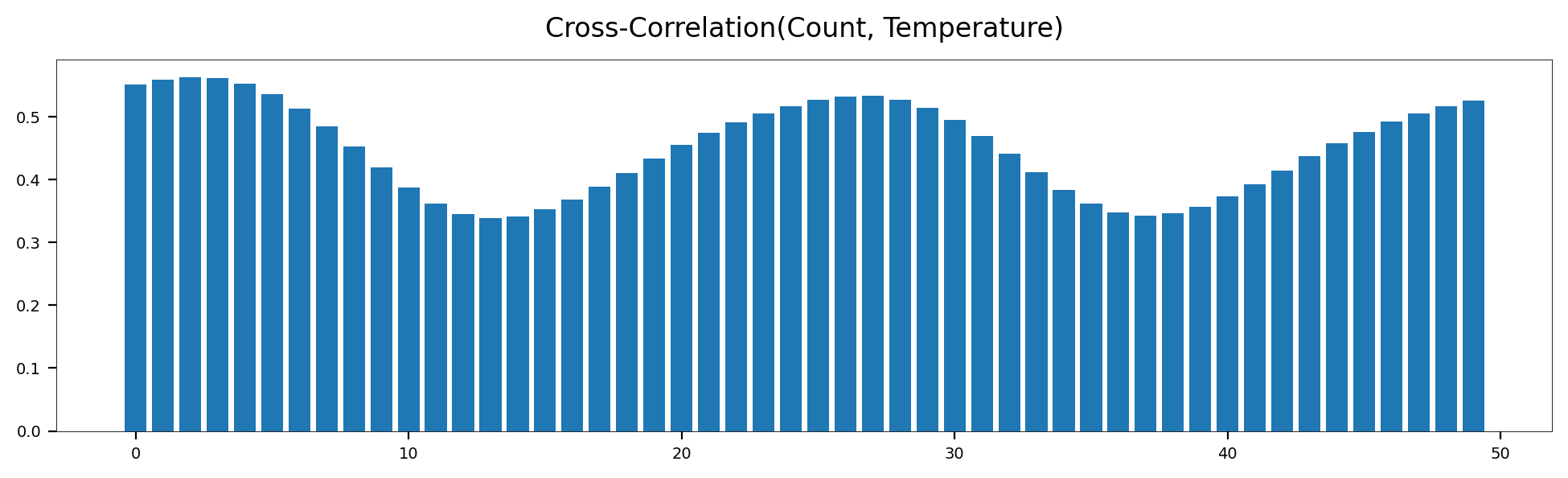

D-2. 교차 상관 분석

- 두 시계열 데이터 집합 사이의 상관관계

# 모듈 불러오기

from statsmodels.tsa.stattools import ccf

# 교차 상관 계수 계산

ccf_values = ccf(data['Count'], data['Temperature'])[:50]

# 시각화

plt.figure(figsize=(12, 3))

plt.bar(range(50), ccf_values)

plt.title('Cross-Correlation(Count, Temperature)', size=12, pad=10)

plt.show()

E. 시계열 데이터 가변수화

- 카테고리 형으로 변환

- 카테고리 형은 sorting 도 리스트의 순서로 됨

# 가변수화

seasons = ['Spring', 'Summer', 'Autumn','Winter']

weekday = ['Monday', 'Tuesday', 'Wednesday', 'Thursday', 'Friday', 'Saturday', 'Sunday']

holiday = ['No Holiday', 'Holiday']

x['Seasons'] = pd.Categorical(x['Seasons'], categories=seasons)

x['Weekday'] = pd.Categorical(x['Weekday'], categories=weekday)

x['Holiday'] = pd.Categorical(x['Holiday'], categories=holiday)

x = pd.get_dummies(x, drop_first=True, dtype=int)