ALLWeather vs 60/40 (100years)

60/40 전략은 주식60% , 채권40%의 비율을 가진다.

All weather는 주식40% 장기채20% 중기채10% 회사채7.5% 이머징채7.5% 금7.5% 원자재7.5%

즉, 채권45%,주식40%,원자재15%의 전략으로 4계절에 대비하는 포트폴리오이다.

두가지 버젼을 막연하게 생각하면 60/40전략의 경우 자산은 배분할수록 안전한 것인데, 배분적관점에서는 조금 약하지만 주식비중이 높으므로 장기적으로 봤을때는 연수익률이 훨씬 좋을 수 있다. 아래의 테스트 결과를 참고.

백테스트기간은 1927.12.31~2019.12.31으로 잡았다.

이러한 기간으로 잡은 이유는 금리의 초 장기적 사이클을 모두 담고 있는 범위이기 때문이다.

금리의 흐름은 100년의 시계열로 관찰할 때 장기적으로 오르는 추세의 구간과 내려가는 추세의 구간이 존재한다.

이것이 달리오가 설명한, 초장기적 사이클이다. 해당 그래프는 이러한 사이클을 잘 반영하고 있다.

어쨋든 앞으로는 가장 큰 틀로써 이 구간을 자주 활용하게 될 것 같다.

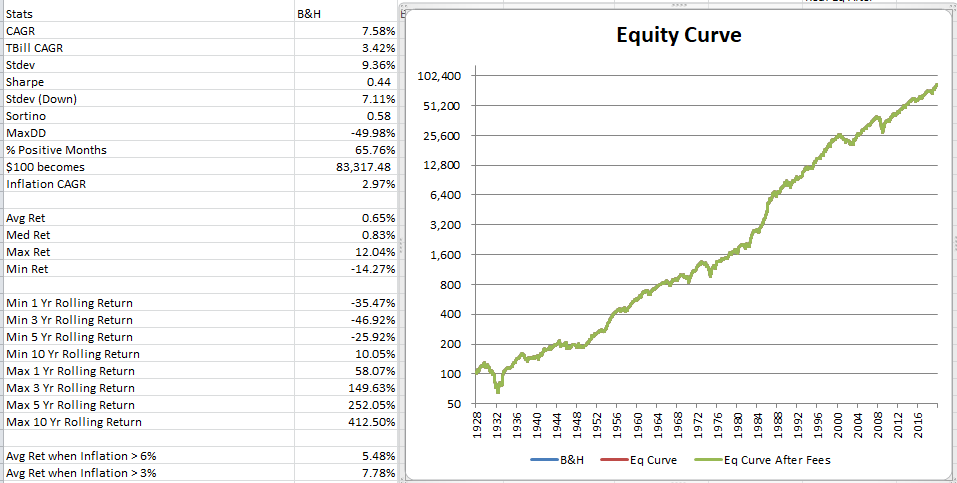

- 60/40 Portfolio

CAGR 7.58%

STDEV 9.36%

MDD -49.98%

BestMonth 65.76%

Sharpratio 0.44

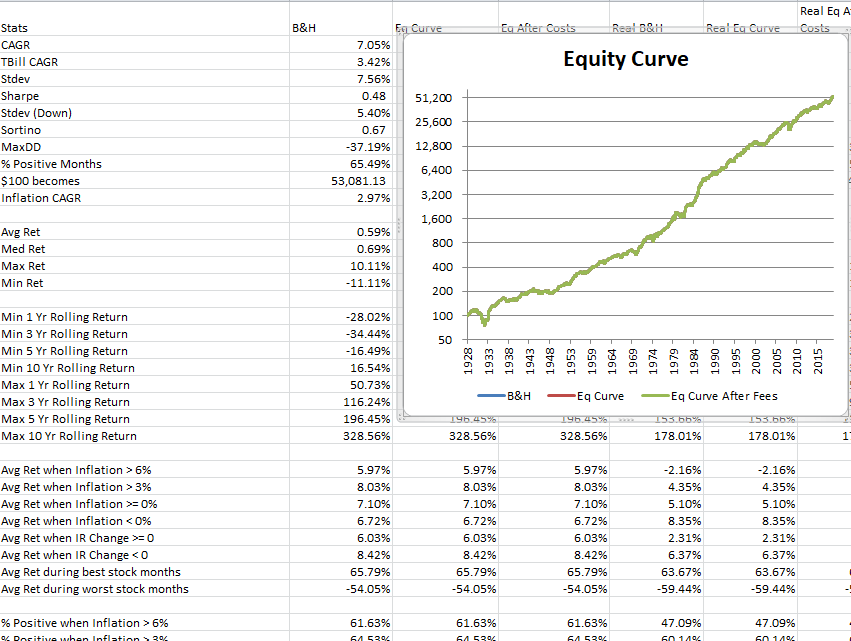

- All weather Portfolio

CAGR 7.05%

STDEV 7.56%

MDD -37.19%

BestMonth 65.49%

Sharpratio 0.48

연 수익률에는 큰 차이가 없으나, 변동성에서는 약간의 차이가 발생하였다. 또한 변동성과 수익률관의 상관관계가 보였다. 그리고 MDD의 경우에는 꽤나 큰 차이가 발생하였으며, 이 또한 변동성을 고려할 때 방향이 예상 가능한 지점이다.

시계열 나누기

레이달리오는 현상황을 1940년도에 비교하곤한다. 일단 ycc라는 금리가 고정된 시기가 1940시기였고 전쟁이라는 대외적 불안요소가 있었고 각국들은 무역전쟁을 일삼으며 반세계화가 가속되고 빈부격차의 끄트머리에서는 전체주의의 지도자의 포퓰리즘정책은 매력적으로 보이기 시작한다. 이것들을 다 제쳐두고 금리구간만 주목해보자. 어쨋든 코로나와 전쟁은 다르고 그 당시에는 미국국민은 타국가의 채권이나 타국가돈을 인출할 수 도없고 거의 반강제로 전쟁채권을 구매하였다. 이러한 다른 점이 많기때문에 쉽게 같다고 판단하지못하나 금리의 장기적 상방은 예상할 수 있다. 1940년의 장기적인 저금리시대가지나고 1950년부터 금리가 오르기시작하여 석유파동까지 금리의 장기적 상승구간이 만들어지는데 이는 현재에 대입하여 예측하기에 합리적인 시나리오가 된다.

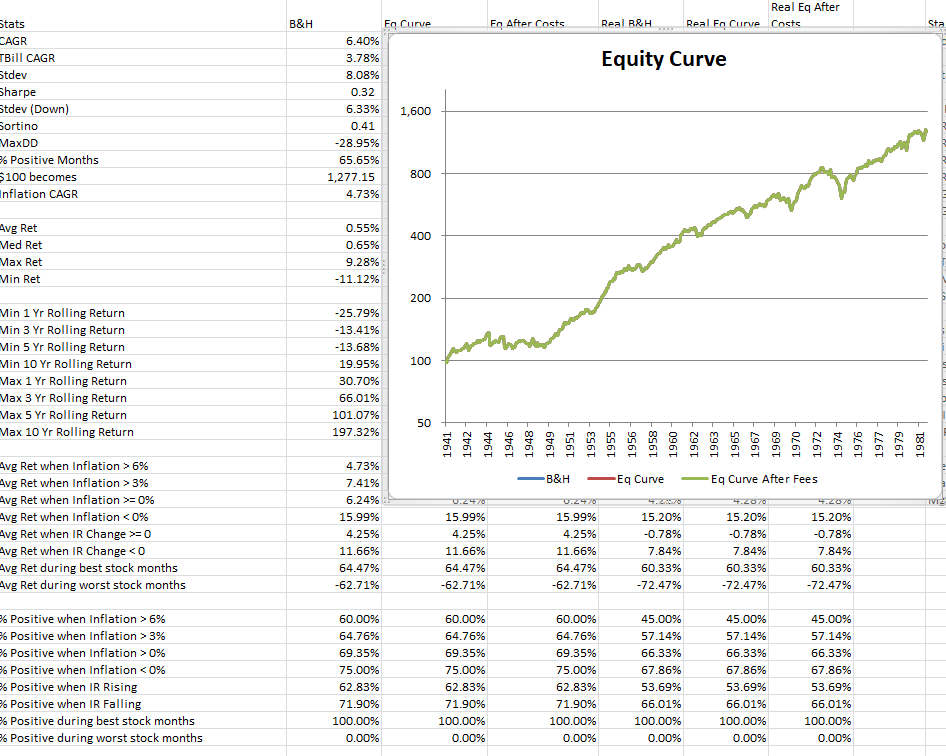

제로금리 이후

- 40~ 60/40 portfolio

CAGR 6.40%

STDEV 8.08%

MDD -28.95%

BestMonth 65.65%

Sharpratio 0.32

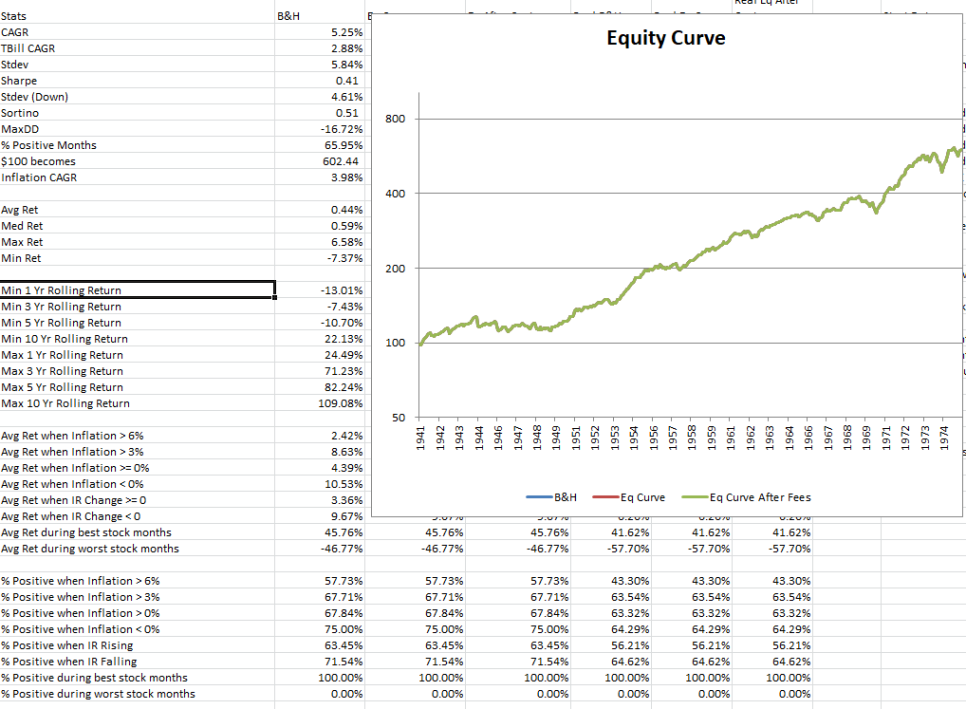

- 40~ all weather portfolio

CAGR 5.29%

STDEV 5.84%

MDD -16.72%

BestMonth 65.95%

Sharpration 0.41

전체적으로 채권수익률이 저조한 구간이다. 제로금리 이후 장기사이클에 의해 초장기적 금리상승기가 도래했고, 채권의 수익률은 석유파동 이후의 상황보다 좋지 못했던 것으로 보인다. 레이가 실제로 장기채를 물가연동채권으로 대체한 이유가 될 것으로 보인다.

두 전략 모두 높은 비율의 채권비중을 가진다. 대부분의 이들은 올웨더나 60/40 전략의 적정한 수익률과 분산효과로 인한 낮은 변동성 포트폴리오로써 매력점을 느끼지만, 채권자산의 경우 급격한 금리상승기에는 매우 취약한 모습을, 또한 금리의 완만한 장기적 상승기에도 수익적으로 포트폴리오에 화려한 변화를 주지 못한다. 장기사이클적으로는 2020s는 제로금리가 깨지고 금리가 올라가는 시기이다. 이런 상황에 있어서 과연 안전하면서 적정한 전략인지는 의문이다.