TDF 란

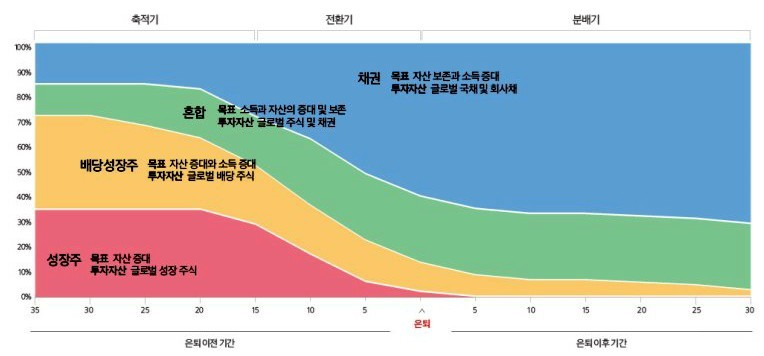

노후 자금 마련 상품으로 목표로 하는 날짜에 맞춰 자산을 분산투자하는 펀드로써 투자자의 은퇴 시점을 목표로 잡고 운용한다. TDF는 하나의 펀드로 장기투자, 글로벌 자산분배 등 분산투자와 전략적 리밸런싱해 자산배분곡선에 따라 포트폴리오 조정이 자동으로 이루어진다.

기본적으로는 은퇴가 아직 많이 남아 있는 시기의 포트폴리오는 주식과 같은 위험 자산의 비율을 높여 공격적으로 자산을 운용한다. 은퇴 시점이 가까워질수록 채권과 같은 안전 자산의 투자 비율을 높여 안정성을 추구하는 운용한다. 투자자들은 이에 맞춰 자신의 은퇴 시기에 따라 TDF 상품을 선택할 수 있다.

상품별 TDF뒤 숫자가 커질수록 주식의 비율이 높아지는 만큼 공격적인 투자를 원한다면 ‘2045’처럼 목표 시점이 긴 유형을 선택하고 안정적인 투자를 원한다면 ‘2025’처럼 목표 시점이 짧은 유형을 선택하면 된다.

- 수익율: 평균 10~20%(수수료 별도)

- 장점:

1) 연말정산에서 세액공제를 받을 수 있고 IRP나 연금저축을 TDF로 운용하면 최대 16.5%의 세액공제 효과를 누릴 수 있다.

*개인형퇴직연금과 연금저축을 합산해 연간 700만원까지 세액공제가 가능

2)자동운용

3)글로벌 자산배분- 단점:

1) 원금보장이 안된다.

2) 중도해지시 해지수수료 발생

3)높은 수수료

*TDF는 재간접 투자 펀드(ETF)이기 때문에 이중으로 수수료가 나간다.

액티브형: 높은 수익률을 위해 적극적으로 편입자산을 고르기 때문에 다소 수수료 및 보수가 비싼 편

패시브형: 액티브형에 비해 비교적 적은 보수

4)고객의 목적과 성향 고려 x