[투자 심리]

- 패시브 투자는 거래 회수가 적어서 재미가 없다. 하지만 재밌을라고 투자하는게 아니라 돈을벌려고 하는 것임을 생각하자.

- 상대적 박탈감을 느끼지 마라. 다른사람 신경 ㄴㄴ

- 손실 회피 편향 + 처분효과

패시브 투자와 같이 규칙에 따르는 투자기법에서는 수익을 보던 손실을 보던 모든건 규칙을 따라야 한다. 내맘대로 하려하지 말자.- 복리는 신이다

- 과잉 확신편향

너를 믿지마라, 계란을 한바구니에 담지 마라.- 자본시장의 추세는 종잡기 어렵지만 데이터를 기반으로 파악하자

- 미래 전망이 맞을 확률은 주사위 굴리는것 보다 못한 확률이다

- 스토리텔링에 혹하지 마라, 통계감각을 곤두세워라

백테스트 링크

모든 투자 기법은 백테스트를 활용하여 이전 데이터에 근거해 결과를 확인해 보자.

정적ㆍ동적자산배분 백테스트

Portfolio Visualizer - www.portfoliovisualizer.com(부분 유료)정리된 백테스트 데이터

Allocate Smartly(정적ㆍ동적자산배분) - www.allocatesmartly.com(블로그 무료, 나머지 유료)

Portfoliocharts(정적자산배분) - www.portfoliocharts.com(무료)데이터 소스(주가지수, ETF)

Investing.com - www.investing.com(무료) - <거인의 포트폴리오>, 강환국 - 밀리의 서재

투자 용어

MDD 최대 낙폭

최저점/최고점 - 1

CACR 연복리수익률

72/CACR 은 원금의 두배까지 걸리는 시간이다.

sharpe ratio 샤프지수

(연복리 수익률 ㅡ 무위험 이자율) / 변동성 으로 계산한다. 리스크 조정 수익이라고도 불린다. 샤프지수가 높다는 것은 리스크가 적다는 뜻.

명목 수익률

눈에 보이는 수익률

실질 수익률

물가반영한 수익률

초과 수익률

비교 대상 대비 수익률. 은행에서 2%, 실제 10%였다면 8%가 초과수익률

자산군 Asset Class

주식, 국채, 현금, 금, 부동산, 원자재

리밸런싱

실제 투자비중을 목표 투자비중으로 조정하는 것을 의미

ETF (exchanged trade funds)

특정 지수의 수익률을 복제할 수 있도록 설계된 주가 지수 연동형 상품이다.

수익과 손실은 모두 복리를 따른다. 따라서 최소손실을 목표로 하자. MDD는 최대 20. 장기적으로 봤을때 변동성이 낮아야 손실도 적다.

투자로 돈버는법

자산배분, 마켓타이밍, 종목선정

정적자산배분

‘정적’을 생략하고 그냥 ‘자산배분’이라고도 부른다. 말 그대로 보유하고 있는 자산을 주식, 채권, 실물자산 등 자산군에 적절히 배분해서 상당히 오래 보유하는 행위이다.

동적자산배분 마켓타이밍 기법

자산을 여러 자산군에 배분하는 것은 정적자산배분과 동일하나, 최근 각 자산군의 기대 수익률을 고려해서 각 자산군의 비중을 자주 바꾼다. 거래가 많은 동적자산배분 전략은 거의 매월 ETF를 사고팔며, 거래가 적은 전략이라도 한 해 동안 여러 번 거래를 하게 된다. 이렇게 포트폴리오가 많이 ‘움직여서’ 동적자산배분이라고 불린다.

상관성이 낮은 자산에 분산투자해라

포트폴리오 종류

정적 자산배분

사계절 포트폴리오(All-Seasons Portfolio)

◆ 레벨: 초급

◆ 기대 연복리수익률: 8~10% 정도

◆ 포함 자산: 5개 ETF

- 미국 주식SPY, 미국 중기국채IEF, 미국 장기국채TLT, 금GLD, 원자재DBC

◆ 매수 전략- 자산을 SPY에 30%, IEF에 15%, TLT에 40%, GLD/DBC에 각각 7.5% 배분

◆ 매도 전략: 연 1회 리밸런싱

올웨더 포트폴리오(All-Weather Portfolio)

◆ 레벨: 중급

◆ 기대 연복리수익률: 8~10%

◆ 포함 자산 & 매수 전략: 자산을 위 ‘올웨더 포트폴리오의 자산군별 비중’ 표와 같이 배분

◆ 매도 전략: 연 1회 리밸런싱

GTAA 5(Global Tactical Asset Allocation 5)

◆ 레벨: 초급

◆ 기대 연복리수익률: 8~10%

◆ 포함 자산: 5개 ETF

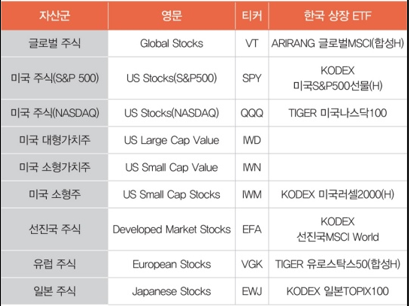

- 미국 주식SPY, 국제 주식EFA, 미국 중기채IEF, 원자재DBC, 부동산VNQ

◆ 매수 전략:- 각 ETF에 자산의 20%씩 투입

- 각 ETF의 가격이 10개월 이동평균보다 높으면 각 ETF 보유, 아니면 현금 보유

◆ 매도 전략: 연 1회 리밸런싱

동적 자산 배분

GTAA 3 공격형(Global Tactical Asset Allocation Aggressive 3)

◆ 레벨: 중급

◆ 기대 연복리수익률: 10% 정도

◆ 포함 자산: 13개 ETF

- 미국 대형주SPY, 미국 대형가치주IWD, 미국 소형주IWM, 미국 소형가치주IWN, 미국 모멘텀주MTUM, 국제 주식EFA, 미국 장기채TLT, 미국 중기채IEF, 미국 회사채LQD, 원자재DBC, 부동산VNQ, 국제 국채BWX, 금GLD

◆ 매수 전략:- 각 ETF의 1개월, 3개월, 6개월, 12개월 평균 수익률 계산

- 가장 수익률이 높은 3개 ETF에만 동일한 금액 투자

- 단, 각 ETF의 가격이 10개월 이동평균보다 낮으면 현금 보유

◆ 매도 전략: 월 1회 리밸런싱

오리지널 듀얼 모멘텀(Dual Momentum)

◆ 레벨: 초급

◆ 기대 연복리수익률: 10~15%

◆ 포함 자산: 미국 주식SPY, 선진국 주식EFA, 미국 채권AGG

◆ 매수 전략:

- 매월 말 미국 주식SPY, 선진국 주식EFA, 초단기채권BIL의 최근 12개월 수익률을 계산

- SPY의 수익률이 BIL 보다 높으면 SPY 또는 EFA 중 최근 12개월 수익률이 더 높은 ETF에 투자

- SPY의 수익률이 BIL 보다 낮으면 AGG에 투자

◆ 매도 전략: 월 1회 리밸런싱

종합 듀얼 모멘텀(Composite Dual Momentum)

◆ 레벨: 중급

◆ 기대 연복리수익률: 10~15%

◆ 포함 자산:

- 포트폴리오를 4개 파트로 나눔(각 파트에 자산의 25% 배분)

- 파트 1: 주식 – 미국 주식SPY 또는 해외 주식EFA

- 파트 2: 채권 – 미국 회사채LQD 또는 미국 하이일드 채권HYG

- 파트 3: 부동산 – 부동산 리츠VNQ 또는 모기지 리츠REM

- 파트 4: 불경기 – 미국 장기채TLT 또는 금GLD

◆ 매수 전략:- 매월 말 각 파트별 2개 자산의 최근 12개월 수익률을 계산

- 둘 중 수익이 더 높은 ETF에 투자

- 두 ETF 수익 모두가 BIL(미국 초단기채) 수익보다 낮으면 달러 현금에 투자

◆ 매도 전략: 월 1회 리밸런싱

PAA(Protective Asset Allocation)

◆ 레벨: 고급

◆ 포함 자산: 12개 ETF

- 미국 대형주SPY, 나스닥QQQ, 미국 소형주IWM, 유럽 주식VGK, 일본 주식EWJ, 개발도상국 주식EEM, 미국 부동산 리츠VNQ, 금GLD, 원자재DBC, 하이일드 채권HYG, 회사채LQD, 미국 장기채TLT

◆ 매수 전략:- 안전자산 비중 설정(광폭 모멘텀)

• 12개 ETF 중 현재 가격이 12개월 단순 이동평균보다 낮은 자산(하락 추세) 수를 측정

• 하락 추세 ETF 수에 따른 안전자산 비중은 다음과 같이 설정함- 안전자산 비중만큼 미국 중기국채(IEF)에 투자

- 안전자산에 투자하지 않는 금액은 상대 모멘텀으로 6개 ETF에 분산투자

• 매월 말 각 ETF의 12개월 단순 이동평균을 계산, (현재 가격/12개월 이동평균)-1이 가장 높은 6개 자산에 투자

◆ 매도 전략: 월 1회 리밸런싱

VAA 공격형(Vigilant Asset Allocation Aggressive)

◆ 레벨: 고급

◆ 기대 연복리수익률: 15% 정도

◆ 포함 자산:

- 공격형 자산: 미국 주식SPY, 선진국 주식EFA, 개발도상국 주식EEM, 미국 혼합채권AGG

- 안전자산: 미국 회사채LQD, 미국 중기국채IEF, 미국 단기국채SHY

◆ 매수 전략:- 매월 말 공격형 자산, 안전자산의 모멘텀 스코어 계산

- 각 자산의 모멘텀 스코어 계산: (12×1개월 수익률)+(4×3개월 수익률)+(2×6개월 수익률)+(1×12개월 수익률)

- 공격형 자산 4개 모두의 모멘텀 스코어가 0 이상일 경우 포트폴리오 전체를 가장 모멘텀 스코어가 높은 공격형 자산에 투자

- 공격형 자산 4개 중 한 개라도 모멘텀 스코어가 0 이하일 경우 포트폴리오 전체를 가장 모멘텀 스코어가 높은 안전자산에 투자

◆ 매도 전략: 월 1회 리밸런싱

DAA(Defensive Asset Allocation)

◆ 레벨: 고급

◆ 기대 연복리수익률: 10~15%

◆ 포함 자산:

- 공격형 자산: 미국 대형주SPY, 나스닥QQQ, 미국 소형주IWM, 유럽 주식VGK, 일본 주식EWJ, 개발도상국 주식EEM, 미국 부동산 리츠VNQ, 금GLD, 원자재DBC, 하이일드 채권HYG, 회사채LQD, 미국 장기채TLT의 12개 ETF

- 안전자산: 미국 회사채LQD, 미국 중기국채IEF, 미국 단기국채SHY

◆ 매수 전략:- 카나리아 자산군(VWO, BND)으로 공격형 자산의 비중을 결정

• VWO, BND 둘 다 모멘텀 스코어가 0 이상: 100%, VWO, BND 중 하나가 0 이상: 50%, VWO, BND 둘 다 0 이하: 0%

• 모멘텀 스코어: (12×1개월 수익)+(4×3개월 수익)+(2×6개월 수익)+(1×12개월 수익)- 안전자산 비중을 가장 모멘텀 스코어가 높은 안전자산에 투자

- 안전자산에 투자하지 않는 자금은 상대 모멘텀을 적용해 6개 ETF에 투자

- 매월 말 각 ETF의 모멘텀 스코어 계산, 가장 높은 6개 ETF에 동일한 금액 투자

◆ 매도 전략: 월 1회 리밸런싱

LAA(Lethargic Asset Allocation)

◆ 레벨: 중급

◆ 기대 연복리수익률: 10% 정도

◆ 포함 자산:

- 고정 자산: 미국 대형가치주IWD, 금GLD, 미국 중기국채IEF

- 타이밍 자산: 나스닥QQQ, 미국 단기국채SHY

◆ 매수 전략:- 자산의 각 25%를 미국 대형가치주, 금, 미국 중기국채에 투자 및 보유

- 자산의 나머지 25%는 나스닥 또는 미국 단기국채에 투자

• 미국 S&P 500 지수 가격이 200일 이동평균보다 낮고 미국 실업률이 12개월 이동평균보다 높은 경우 미국 단기국채에 투자

• 그렇지 않을 경우 나스닥에 투자

◆ 매도 전략: 연 1회 리밸런싱(고정 자산), 월 1회 리밸런싱(타이밍 자산)

정적 동적 자산배분 결합

MDD 최소화 전략

◆ 레벨: 고급

◆ 기대 연복리수익률: 10~15%

◆ 매수 전략:

- 자산의 각 33%를 종합 듀얼 모멘텀, DAA, PAA 전략에 투자

◆ 매도 전략: 월 1회 리밸런싱

MDD 7%대 전략

◆ 레벨: 고급

◆ 기대 연복리수익률: 10~15%

◆ 매수 전략:

- 자산의 각 50%를 VAA 공격형, 영구 포트폴리오 전략에 투자

◆ 매도 전략: 월 1회 리밸런싱

강환국 전략

◆ 레벨: 고급

◆ 기대 연복리수익률: 10~15%

◆ 매수 전략: 자산의 각 33.3%를 VAA 공격형, LAA, 오리지널 듀얼 모멘텀 전략에 투자

◆ 매도 전략: 월 1회 리밸런싱 - <거인의 포트폴리오>

한국형 핼러윈 전략

◆ 레벨: 초급

◆ 기대 연복리수익률: 10% 정도

◆ 포함 자산: 11~4월에는 코스피지수(KODEX 200), 5~10월에는 5년 국채 매수

◆ 매수 전략: 4월, 10월 마지막 거래일

◆ 매도 전략: 연 1회 리밸런싱

참조

거인의 포트폴리오 - 강환국