[비즈니스 데이터를 위한 금융. : From Scratch to Master.] 적정 주가 산정 및 가치주 선정.

[비즈니스 데이터를 위한 금융. : From Scratch to Master.] 적정주가 산정 및 가치주 선정.

▽ [비즈니스 데이터를 위한 금융. : From Scratch to Master.] 적정주가 산정 및 가치주 선정.

목 차

1. 절대가치 평가의 핵심: 잔여이익 모델 (RIM)

2. RIM 모델의 한계와 보완 (금융공학적 관점)

3. 상대가치 평가의 심층 분석: ROE와 PBR의 관계.

퀀트 투자자의 시선: 금융공학적 관점에서의 적정주가 산정법 📊.

주식 투자의 본질은 "기업 가치와 시장 가격 간의 괴리"를 찾아서 수익을 얻는 것.

금융공학적 관점에서 '적정주가 산정'은 단순히 지표를 나열하는 것을 넘어서,

"할인율(리스크)"과 "미래 이익 추정(성장 잠재력)"을 모델링하는 과정.

1. 절대가치 평가의 핵심: 잔여이익 모델 (RIM:Residual Income Model)

RIM:Residual Income Model은 미래 초과 이익(잔여이익)을 현재 가치로 환산하여서

기업의 본질적 가치를 측정하는 "절대가치 평가 모델".

-> 시장 상황의 변화에 따라 목표주가가 바뀌는 "상대가치 모델(PER,PBR)"의 한계를 보완.

RIM 공식의 구조적 이해.

RIM에 따른 주주지분가치(Equality Value)는 아래 공식으로 정의

기초 자기자본(Book Value)

현재 시점의 기업 장부가치(순자산)

- RIM은 이 기초 자본을 이미 확보된 가치로 봄.

잔여 이익(Residual Income, RIt)

특정 기간(t) 동안 기업이 투자자들의 요구수익률(자기자본비용)을 초과하여 벌어들인 이익.

- 이는 기업의 경제적 이익(Economic Profit)을 측정하는 지표.

자기자본비용 (Cost of Equity, Ke):

잔여이익을 현재 가치로 할인하는 데 사용되는 할인율.

- 금융공학적 관점에서 이는 주주가 해당 기업의 주식에 투자하여 요구하는 최소한의 기대 수익률이며, 일반적으로 CAPM을 통해 산정.

RIM의 장점과 실무 유용성.

재무제표 연관성:

- RIM은 재무제표상의 장부가치와 순이익을 직접 활용하므로, 회계 정보와의 연계성이 높고 이해하기 쉬움.

종료가치 비중 축소:

- 현금흐름할인법(DCF)과 비교했을 때, RIM은 장부가치가 기업 가치의 상당 부분을 설명

- 불확실성이 큰 종료가치(Terminal Value)의 비중이 상대적으로 줄어들어

예측 정확도가 높다는 연구 결과.

가치 창출 동인 명확화:

- 잔여이익(RI)이 곧 초과 수익을 의미하므로,

투자자는 기업이 자본 비용 대비 얼마나 효율적으로 이익을 창출하는지(즉, ROE>Ke 인지)를 직관적으로 파악 가능.

2. RIM 모델의 한계와 보완 (금융공학적 관점)

RIM은 매우 유용하지만, 미래를 예측해야 하는 모든 절대가치 모델과 마찬가지로 한계

RIM의 주요 유의점

COE 민감도.

-

할인율인 자기자본비용(Ke)의 아주 작은 변화에도 산출되는 적정 주가는 큰 폭으로 변동가능

-

금융공학적 관점에서 Ke를 합리적이고 일관된 기준으로 설정하는 것이 RIM 모델의 안정성에 핵심적

초과이익의 지속 가정

-

RIM은 미래 특정 기간 이후의 초과이익이 영원히 유지되거나 일정한 성장률로 증가한다고 가정

-

현실적으로 매우 강력한 가정이며, 기업의 경쟁 우위(Economic Moat)를 면밀히 분석해야함.

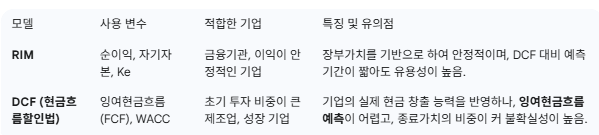

다른 주요 절대가치 평가 모델과의 비교 (DCF)

RIM은 '이익' 기반, DCF는 '현금흐름' 기반 모델로, 두 모델을 상호 보완적으로 사용하여 적정주가의 범위를 설정하는 것이 가장 이상적인 금융공학적 접근법.

3. 상대가치 평가의 심층 분석: ROE와 PBR의 관계.

PBR, PER, ROE는 RIM을 보완하는 상대가치 평가의 핵심입니다. 특히 PBR과 ROE의 관계는 가치주 선별의 기본 원리.

-

PBR (Price-to-Book Ratio): 시장 가격이 장부가치 대비 몇 배인지 나타냄.

-

ROE (Return on Equity): 주주의 자본 효율성을 나타냄.

금융공학적으로, 기업의 가치는 자본을 얼마나 효율적으로 사용하느냐에 따라 결정되므로, ROE가 높은 기업일수록 시장에서 높은 PBR 배수를 부여받는 것이 일반적.

🔥 가치주 선별의 퀀트 전략:

- 'ROE는 높지만 PBR은 동종 산업 평균 대비 낮은' 기업은 시장에서 저평가되었을 가능성이 높다고 판단.

-> 이는 RIM 분석을 시작하기에 좋은 선별 기준.