이번 포스팅에서 내용과 예시는 'Bradley Efron' 교수님께서 쓰신 "Large-Scale Inference"와 "Computer Age Statistical Inference: Algorithms, Evidence and Data Science"를 참고했다. 1편을 안보셨으면 먼저 "다중검정문제와 해결법"을 보고 오시는 것을 추천합니다. 이전 1편에서 설명했듯이 다중검정문제는 단일검정문제와 비교했을 시 매우 까다로운 문제다. 해결법으로 제시된 본페로니 교정도 매우 보수적인 검정법으로 검정력을 잃게 된다는 단점이 존재한다. 역사적으로 많은 연구를 진행했고 비교적 최근 1995년에 Benjamini와 Hochberg가 "FDR" 개념을 소개하면서 많은 발전을 이루었다고 한다.

FDR(False Discovery Rate)

FDR의 정의

그림 출처: Large-Scale Inference, Bradley Efron

그림 출처: Large-Scale Inference, Bradley Efron

통계학에서 많이 등장하는 분할표를 통해 알아보자. 위의 분할표가 가설 검정의 결과를 분할표로 나타낸 것이다. 일반적으로 하나의 검정을 할 시에는 분할표를 만들 이유가 없지만 다중검정에서는 분할표를 작성할 수 있겠다. 분할표에서 가로는 실제 참값이다(모르지만). 세로는 결정 규칙()에 의해 결정된 결과이다. 결정 규칙()는 하나의 예로 유의수준보다 작은 p-value를 가지면 귀무가설을 기각하는 규칙을 들 수 있다. 분할표에서 결정 규칙에 의해 총 개의 가설을 귀무가설이 아니라고 판단했다. 그 중 개는 실제로 귀무가설이다. 따라서 잘못된 판단의 비율을 다음과 계산할 수 있다.

하지만 값은 우리가 알 수 없다. 왜냐하면 를 모르기 때문이다. 어떤 가정하에서는 기댓값을 생각할 수 있다(이 부분은 아직 공부가 부족하다).

의 기댓값을 로 정의한다.

본페로니 교정은 (하나의 가설이라도 잘못 기각할 비율)을 통제했지만 이는 너무 보수적인 방법이라 을 통제하는 방법이 주류로 자리잡고 있다.

FDR control

앞서 말한 을 통제하는 방법은 무엇일까? 방법은 간단하지만 그 원리는 단순하지가 않다. 이 포스팅에서는 방법만 소개하고 넘어가겠다.

어떤 결정규칙()가 있을 때, 을 수준으로 통제한다는 것은 다음과 같다.

그럼 결정규칙 는 어떤 것일까?

p-value들의 순서통계량 을 정의하고 다음 식을 만족하는 검정의 인덱스 중 가장 큰 인덱스를 라고 하자.

을 수준으로 통제하는 규칙 는 를 만족하는 검정들은 기각하고 나머지는 채택한다. 이러한 방법을 제안한 사람들의 이름을 따서 Benjamini-Hochberg 알고리즘, 줄여서 BH 알고리즘이라고 한다. BH 알고리즘에서 정확하게 얘기하면 규칙 는 수준으로 을 통제하지만 이므로 크게 문제되지 않는다.

추가적으로 앞서 설명한 홈의 알고리즘과 BH 알고리즘의 임계치의 크기를 비교해보면

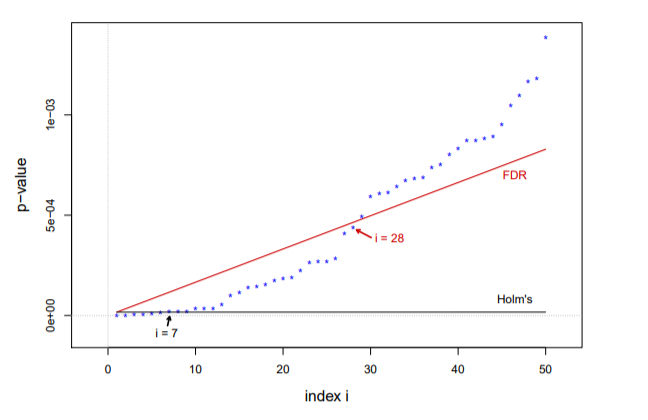

로 p-value가 작은 쪽에서 거의 선형적으로 증가한다(은 에 비해 매우 크다). 즉, BH의 임계치가 더 크므로 더 많이 기각하는 것을 알 수 있다. 보수적인 FWER 방법의 문제를 해결했다고 볼 수 있다. 아래의 그림을 보면 BH 알고리즘은 28개를 기각하는 반면에 홈의 방법은 7개를 기각하며 빨간선과 검은선은 각각 BH 알고리즘과 홈의 방법의 임계치를 나타낸다. 그림에서 보면 가 커질수록 빨간선과 검은선의 차이가 커지는 것을 확인할 수 있다.

그림 출처: Computer Age Statistical Inference, Bradley Efron and Trevor Hastie

그림 출처: Computer Age Statistical Inference, Bradley Efron and Trevor Hastie

베이즈 거짓 발견율(Bayes false discovery rate)

베이지안 관점에서 을 생각해보자. 두 그룹이 존재한다. 각 그룹의 비율은 , 이며 성격은 귀무가설의 분포를 따르는 그룹과 그렇지 않은 분포를 따르는 그룹이다. 앞선 포스팅과 연관지어서 생각해보면 6033개의 유전자는 귀무가설을 따르는 그룹과 대립가설을 따르는 그룹으로 나누어질 것이다. 그리고 두 그룹의 비율을 정확하게 알 수 없지만 일 것이고 일 것이다(대립가설의 유전자는 매우 적을 것이다). 두 그룹의 분포를 가지고 환자와 일반인의 유전자 특징의 차이값을 정규화한 값의 혼합분포(mixture density), 로 표현할 수 있다.

는 표준정규분포의 밀도함수로 사용하고 대립가설의 밀도함수, 는 알 수 없다. 은 각각 의 분포함수이다. 로 정의하면 는 가 를 초과할 확률이 된다. 즉, 이다.

만약, 번째 유전자의 값이 기각역의 임계치 값 를 넘었다고 가정하면 우리는 번째 귀무가설을 기각할 것이다. 그런데 실제로는 번째 유전자가 귀무가설을 따른다고 하자(실제로는 알 수 없지만). 그럼 조건부 확률은 베이즈 규칙을 활용하여 다음과 같이 계산할 수 있다.

그리고 이 확률은 우리가 결정 규칙에 의해서 잘못된 판단(귀무가설이 참인데 기각을 했으니)을 내릴 확률이다. 따라서, 이러한 확률을 "베이즈 거짓 발견율"라고 부른다.

에서 귀무가설의 분포는 표준정규분포, 도 1에 가까운 값으로 가정하므로 알 수 없는 값은 이다. 현재 데이터를 통해 를 단순하지만 대수의 법칙에 의해 불편추정량(unbiased estimator)으로 다음과 같이 추정할 수 있다.

단순하게 전체 N개의 유전자 중, 보다 큰 를 가지는 유전자의 비율이다. 를 에 대입하여 플러그인 추정치를 만들 수 있다.

번째 가설의 p-value, 이고 또한 이다(와 는 순서가 반대이므로). 이제 위와 같은 혼합분포에서 BH 알고리즘를 다시 적어보면 다음과 같이 이어진다.

BH 알고리즘을 베이지안 관점에서 보면 은 귀무가설의 경험적 사후분포(empirical Bayes posterior probability), 즉 가 주어졌을 때, 귀무가설일 확률이 미리 정한 보다 작으면 기각하는 방법으로 해석할 수 있다.

FDR의 최근 연구

p-value들의 correlation 구조를 고려한 연구

BH 알고리즘은 p-value들의 독립을 가정한다. 최근 연구들은 p-value들의 종속적인 구조를 고려한 통제 방법을 개발하고 제안한다. 그 중에서 2019년 JRSSB에 실린 연구를 소개를 아래의 발표자료로 대신한다. 아래의 연구는 p-value들의 다양한 종속적인 구조(순서열, 공간 등)를 고려할 수 있는 일반적인 BH 알고리즘은 SABHA 알고리즘을 제안한다.

참고자료

- Large-Scale Inference, Bradley Efron

- Computer Age Statistical Inference: Algorithms, Evidence and Data Science, Bradley Efron, Trevor Hastie