은행의 주요 수입원은 예대마진이다.

고객들이 대출 후 돈을 갚는 과정에서의 이자와 예금 이자의 차이.

그렇다면,

고객이 대출을 상환하는데에 있어서 어떤 방법으로 갚을 수 있을까?

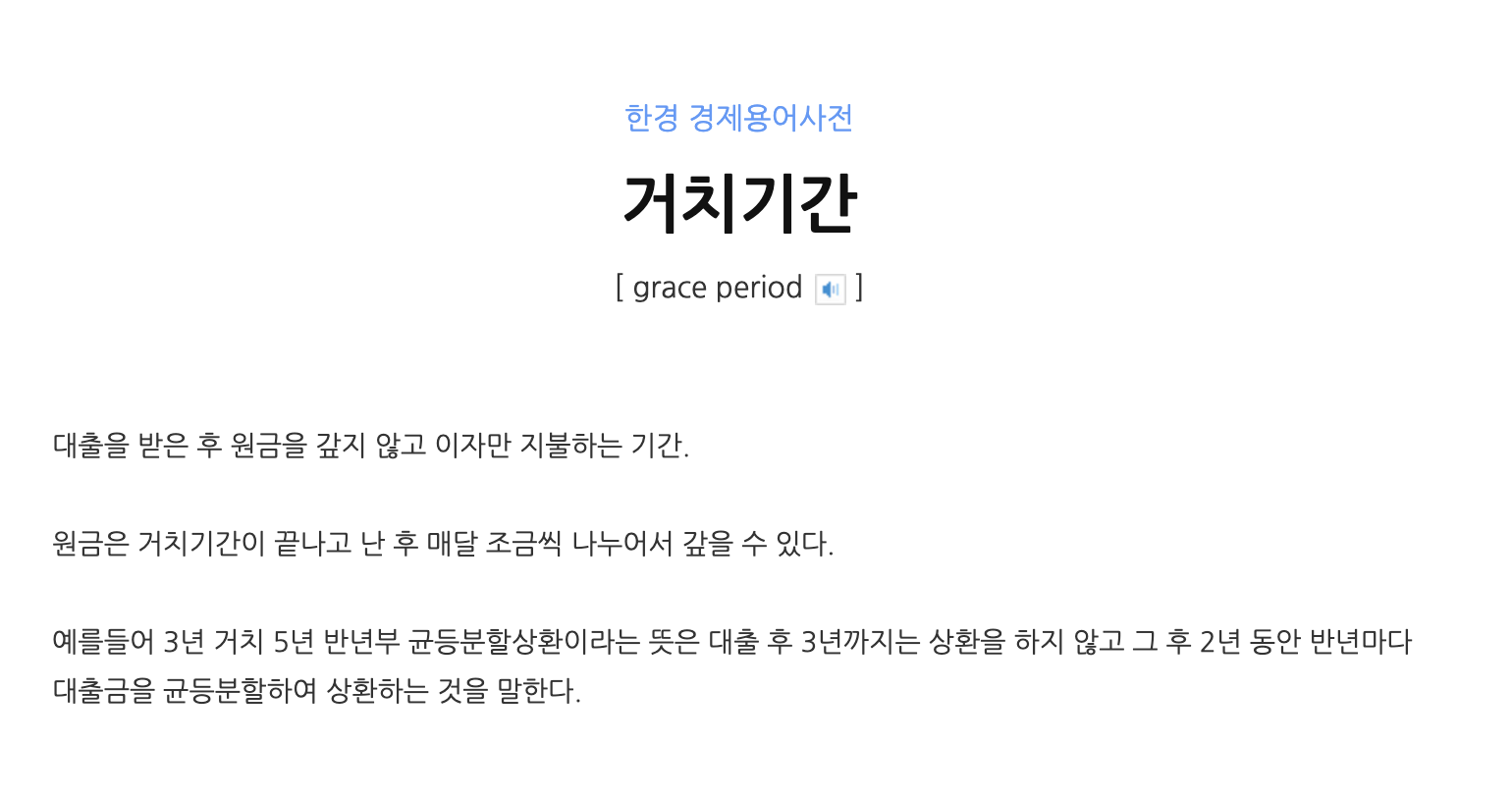

전에 거치기간이라는 개념 부터 알아보자.

원금을 갚지 않고 이자만 지불하는 기간을 의미한다.

거치기간이 1년이면, 1년동안은 빌린 원금에 대한 이자만 지불하고

1년이 지난 이후부터 원금과 이자를 동시에 갚는(= 원리금이라 한다) 방식이 된다.

이제부터는 대출을 상환하는 방식에 대해 기술해 보겠다.

첫번째, 만기일시 상환이다

만기일시 상환은 대출 기간동안 이자만 내는 것이다.

원금을 갚지 않기 때문에, 원금에 대한 이자가 가장 많이 나가게 된다.

보통 전세자금 대출이 이에 해당한다.

전세기간동안 대출금에 대한 이자만 내고, 전세가 끝나서 집주인에게 보증금을 돌려 받으면 은행에 상환하는 방식이다.

두번째 , 원금 균등 상환이다.

원금 균등 상환은 이름에서 유추 할 수 있다 싶이 원금을 균등하게 상환하는 방식이다.

원금을 균등하게 갚다 보니, 상환 금액은 초반이 가장 많다.

매달 갚아야 하는 금액이 지속적으로 변해서 헷갈리겠지만 점점 줄어든다.

(이자를 내야하는 원금의 양이 줄어들기 때문이다!)

마지막으로 원리금 균등 상환이다.

원리금을 균등하게 지불해야 하니 초반에 상환하는 원금 비율이 적다.

밑의 그림을 보면 이해가 쉬울 것 같다.

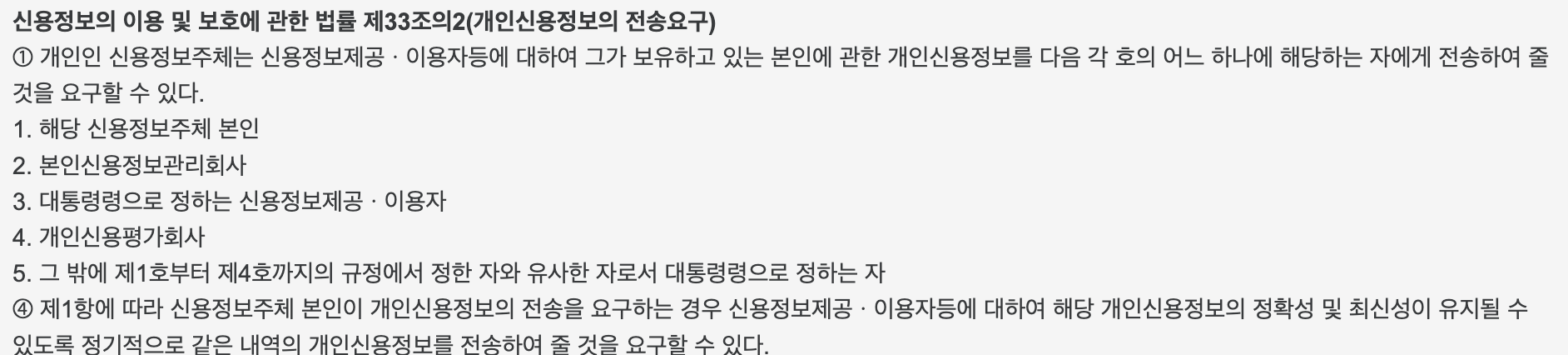

마이데이터 관련 이야기도 해보고자 한다.

금융 어플 ( 은행, 증권사 , 핀테크 등등 ) 에서

모든 계좌를 모아서 볼 수 있는 기능을 빈번하게 볼 수 있다.

마이데이터 덕분인데 , 해당 법률을 찾아보면 이와 같음을 알 수 있다

개인이 동의하게 된다면 , 본인의 금융 관련 정보를 API를 통해 끌어올 수 있다는 내용이다.

마이데이터 부서와 협업하는 과정에 있어

개인의 여신 계좌 거치기간의 시작 연월과 끝나는 연월 정보를 추가적으로 제공하는 프로젝트를 진행했었다.

사실 어려운 프로젝트는 아니였지만

(실행일에다가 거치기간을 더해서 연월 정보만 잘라내서 제공해주면 되는 것이므로)

거치기간이라는 개념을 알게 해준 것이 마이데이터 프로젝트여서 함께 정리해 본다.