목표

- Top down 방식으로 주식 종목 screening 하여 가치주(저평가) 종목을 찾는것

- base 접근법2021년 미국주식 유망주 Top 10 - ROE, PBR 로 선별 해보기 | 뉴욕주민

- 실적이 좋지 않았던 섹터를 찾아보자(기준: 2020년)

'금융'섹터 에서 ROE, PBR 기준으로 가치주를 찾아보자

사용 기술/데이터

- koyfin (데이터 스크리닝 툴)

저평가 섹터 구하기

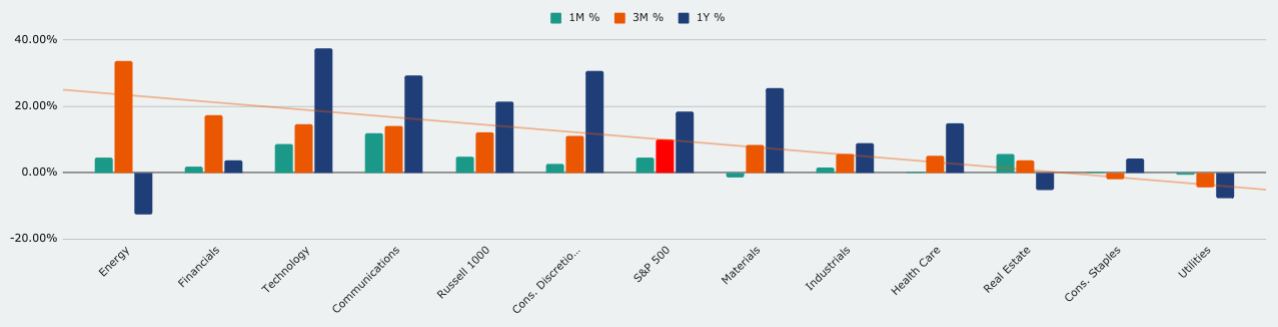

섹터별 퍼포먼스 비교

- 위 그래프는 미국 섹터별 1개월~1년 사이의 퍼포먼스를 나타냄(기준일: 21/02/16)

- 여기에 대조군으로 사용할

S&P500과Russel1000의 평균 퍼포먼스도 함께 표시 - 3개월동안 퍼포먼스가 높았던 순으로 보면(주황색), 아직도 코로나 이전의 실적을 내지 못하는

에너지 섹터의 주가가 많이 상승한것을 볼 수 있으며, 그 뒤를금융섹터가 잇고있다. - 그래서 S&P500보다 얼마나 더 성장했는데? 라고 물으면 위 그래프로는 보기 어려우니, S&P500을 0으로 잡고, S&P500보다 몇배 더 잘했나/못했나로 그래프를 다시 그려본다.

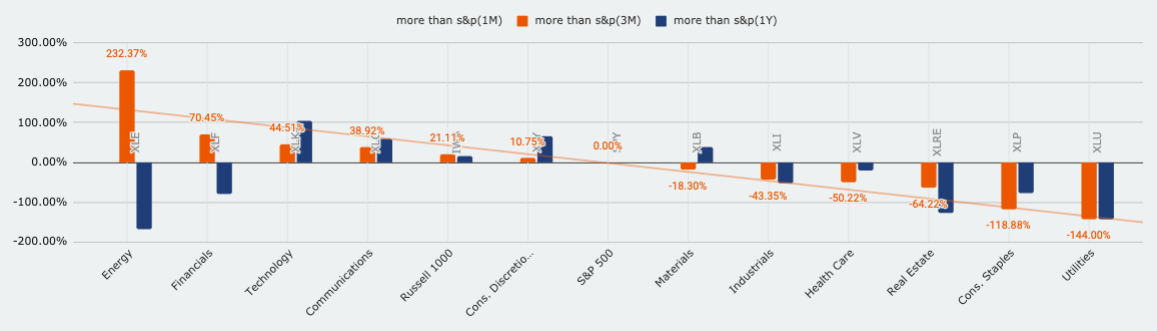

S&P500 기준으로 리밸런싱

✔︎ S&P500는 3개월동안 '10.11%' 상승한 퍼포먼스를 보였음- 그래프를 다시 그려보니 비교가 쉽다. 3개월동안, S&P500전체보다 에너지는 2.3배, 금융은 0.7배만큼 추가 성장한 것을 확인할 수 있다.

- 그리고 이들은 1년 수익률에 비하면 S&P500보다 아직 부족한 성장률로, 추가 성장여지가 있다고 판단했다

단, 이들 섹터가 코로나 이전에도 S&P500 성장률보다 하회했다면, 이 가정은 성립하지 않는다.

- 결론적으로 에너지 섹터는 아직 리스크와 변수가 많은 관계로, 금리와 관계가 깊은 금융주 내에서 가치주를 찾는것이 괜찮은 선택이라고 보았다.

Top-Down 종목찾기

1. 금융 섹터를 대표하는 XLF ETF에 속한 종목 선정(65개)

2. Industry(산업)별 구분

65개 항목은 아래 '5개의 산업' 으로 나뉠 수 있었고, 이 중에서 친숙한 'Banks' 산업의 주식중에서 저평가 종목을 찾기로, 범위를 좁힘

'은행주'는 아래의 특징을 가지고 있었다.

✔︎ 18종목

✔︎ P/B의 중앙값은 1.2

✔︎ P/E의 중앙값은 18.7

✔︎ ROE의 중앙값은 6.63. ROE 6.6이하 제거

* ROE 중앙값인 6.6보다 작은 주식은 모두 제외함

4. 매출 10억달러 미만 제거

ZION,PBCT제거됨

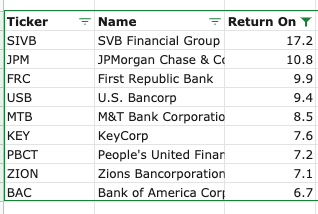

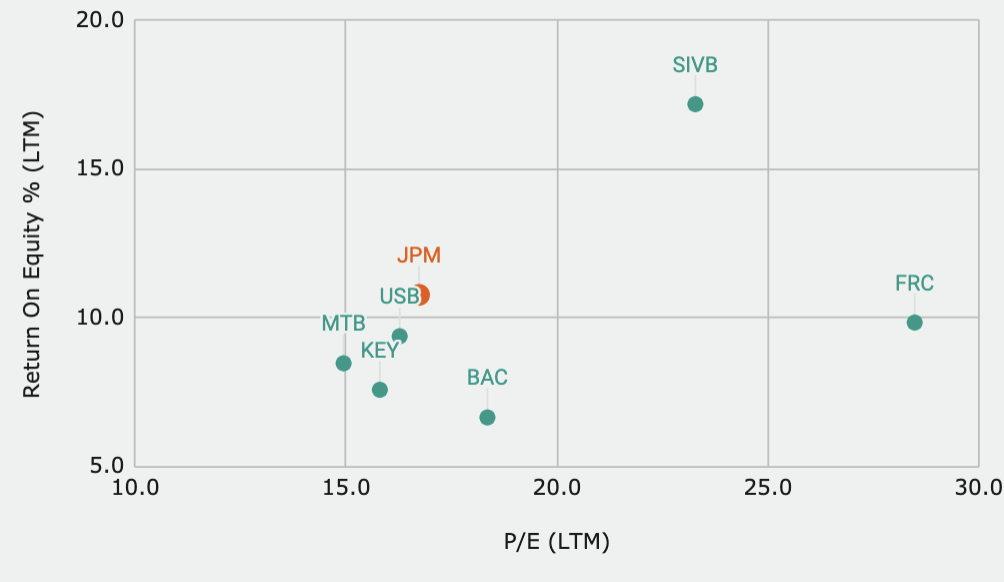

5. P/E와 ROE 를 함께 확인

- 대표 대형주인 JPM을 기준으로 P/E 대비 ROE가 더 높은 항목 확인

JPM, MTB, USB, SIVB 4개 종목이 괜찮은 ROE를 가졌지만, 비싸지 않은것으로 보이기에 이를 종목분석한다

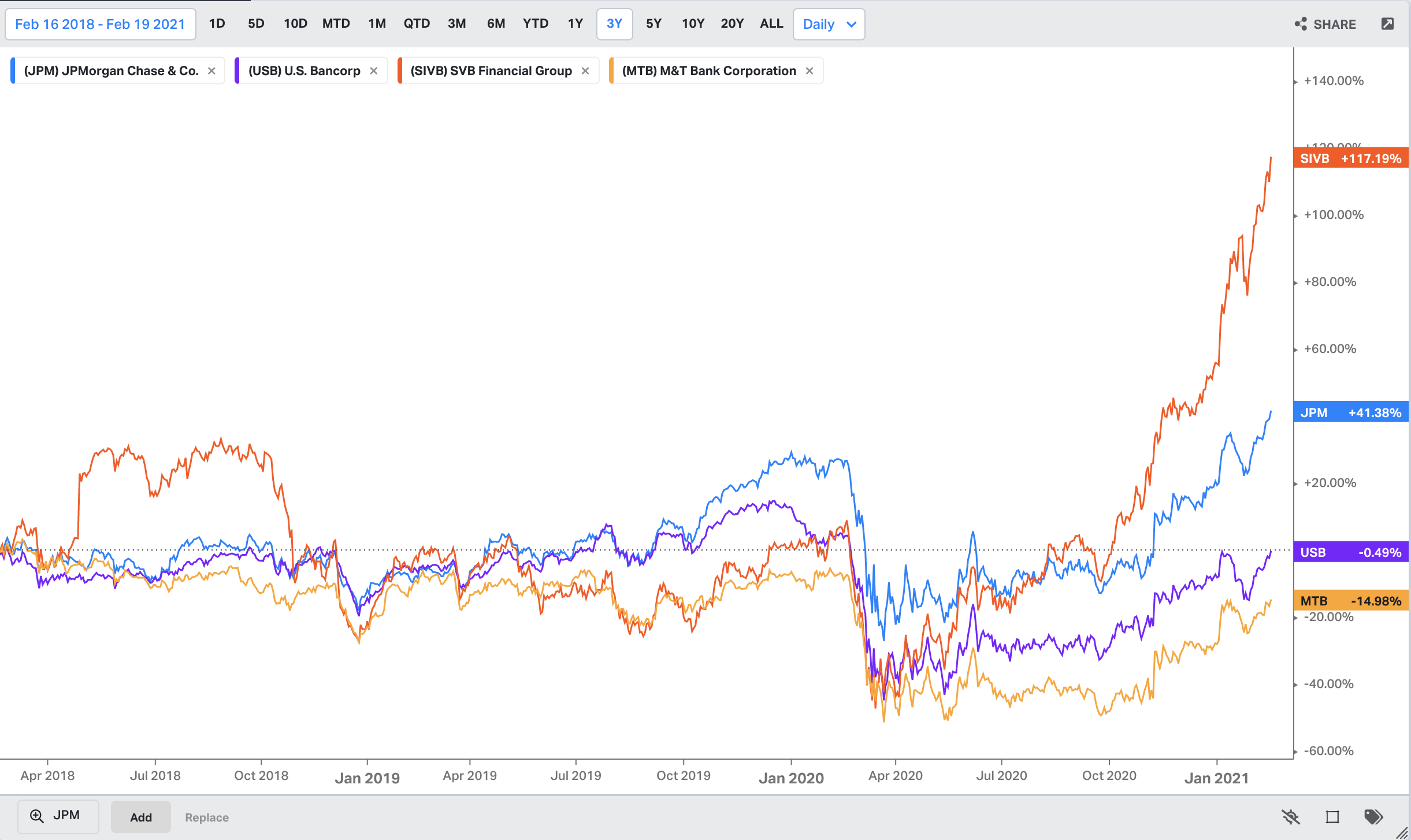

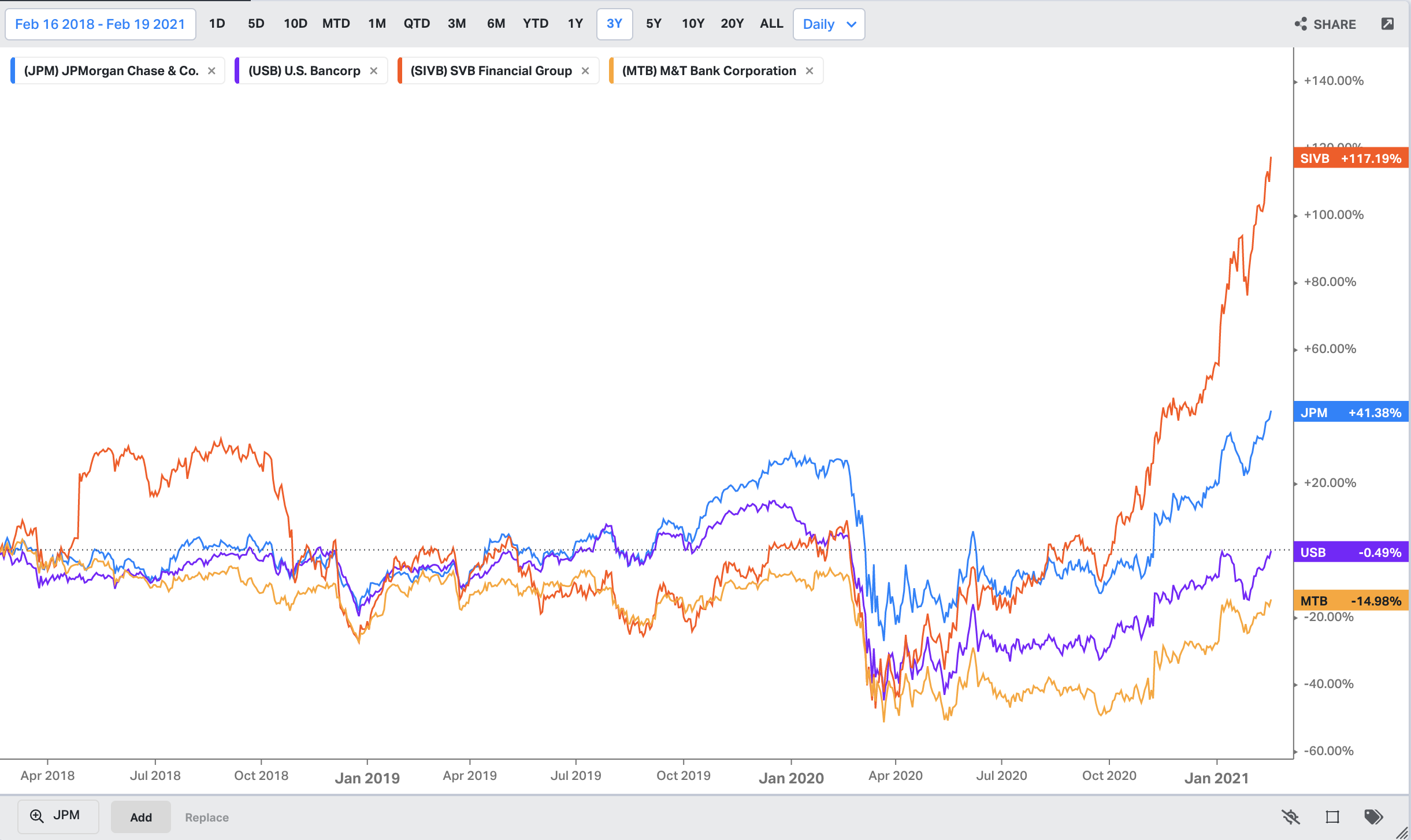

최종 선정된 종목의 퍼포먼스

- 간단히 살펴본 결과, SIVB는 저평가라고 하기엔 이미 주식이 오른상태 ☹️

- USB, MTB의 경우 오랜시간 SPY보다 낮은 퍼포먼스를 보였기에,

싸다라기보단 가치가 낮은 종목이었다. - 스크리닝의 개선포인트를 찾아야 함 (아래 예시) 🔥

* 과거 섹터 전환이 왔을때, 'SPY'보다 좋은 퍼포먼스를 냈었는지?

* 현재의 '배당률'이 과거보다 높은편인지?(높다면, 가격이 싼 상태일수 있기떄문에)

* '배당 성장률'이 꾸준했는지?(재무건전성)

hi there