Binomial Trees

이항모형은 옵션 수명에 걸쳐 주가가 따를 수 있는 다양한 가능한 경로를 나타내는 다이어그램이다

주식가격이 랜덤워크를 따른다고 가정하며 각 단계에서 일정 비율만큼 상승할 확률과

일정 비율만큼 하락할 확률을 가지고 있을 때 옵션 가격을 결정하는 모형이다

1기간 이항모형과 무차익거래 논거

현재 주식가격이 20달러라고 하자

이때 3개월 후에 22달러 혹은 18달러가 될 것이란 것을 알았다

그렇다면 이에 대하여 행사가 21달러인 유럽형 콜 옵션의 가치는 어떠할까?

만약 22달러가 되었다면 1달러의 이득을 얻었을 것이고 18달러가 되었다면 가치는 0일 것이다

가치를 계산하기 위해 차익거래가 불가능하다는 가정만을 가지고 새로운 포트폴리오를 만들어 보자

이 포트폴리오는 어떠한 위험도 없도록 만들어야 한다

위험이 없을 경우 수익률은 risk-free 자산의 수익률과 같을 것이다

이제 위험을 없애기 위하여 콜옵션을 사용해보자

개의 주식을 사고 콜옵션 하나를 매도해보자

22달러가 되었을 경우와 18달러가 되었을 경우 같은 값을 가지는 를 찾는다면 위험을 없앤 것이다

따라서 0.25개의 주식을 사고 1개의 콜옵션을 매도하면 3개월 후에 $4.5를 얻을 수 있다

이 포트폴리오에 대한 수익률은 risk-free interest rate이어야 하니 이를 4%로 가정한다면

현재 우리는 20달러 주식 1개를 사고 콜옵션 하나를 팔았다

이를 고려하여 콜옵션의 가치를 구하면

✏️일반화

이제 위의 예시를 일반화 시켜보자

주가가 올랐을 때의 가격을 떨어졌을 때를

오른 수익률을 u-1, 떨어진 수익률을 1-d라하고

각 시나리오별 옵션의 가치를 , 라고 하자

사야되는 주식의 수

따라서,

이때 위험중립확률 $p={e^{rT}-d\over u-d}라 하면

위 식을 보면 주가가 오를 것인지 내릴 것인지에 대한 확률이 고려되어 있지 않다

따라서 위의 식대로면 오를 확률이 0.9이든 0.5이든 똑같은 값이 나온다

이는 옵션 가치를 절대적인 측면이 아닌 기초자산인 주식에 근거하여 계산하였기 때문이다

미래에 주가가 오를 것인지 내릴 것인지는 이미 주가에 반영되어 있기에 옵션 가격을 구할 때 고려할 필요가 없다

위험중립확률

옵션 프라이싱을 위하여 투자자들은 위험중립적이라는 가정을 한다

이는 현실세계와 다르지만 이러한 세계를 가정함으로써 잘 알지 못하는 위험회피에 대한 문제를 해결하고

적절한 옵션 가격을 구할 수 있도록 도움을 준다

과연 이는 합리적인 계산방법인가?라는 의문을 던진다면

우리는 기초자산인 주식을 통해 옵션의 가격을 결정할 것이기에 위험 선호도는 중요하지 않다고 말할 수 있다

투자자가 위험회피적이라면 주식의 가격은 감소할 것이지만 공식은 변함이 없을 것이다

즉, 투자자의 평균적인 성향은 주가에 반영되어 있다는 것이다

이 위험 중립을 가정하였을 때 옵션 가격을 간략화해주는 두 가지 성질이 있다

모든 투자자산의 기대수익률은 risk-free rate와 같다

위험이 동일하기 때문에 할인률은 risk-free rate로 사용해도 된다

따라서 위의 콜옵션 가격 를 구하는 과정은 위험중립가정하에 기대수익률을 구하여 현재가치한 것이다

즉, 위험중립학률 하에 주식의 가격은 평균적으로우리가 예상한대로 정확히 risk-free rate만큼 움직인다

✏️현실세계와의 차이점

현실세계의 경우 주식의 수익률은 무위험수익률보다 높다 이를 고려하였을 때 p가 달라지며

만기시점에 콜옵션의 기대 payoff또한 달라질 것이다

이 기대 payoff까지 어찌저찌 구했다고 해도 이를 할인할 적절한 할인률을 찾기란 매우 어렵다

왜냐하면 콜옵션의 경우 주식보다 더욱 위험하기 때문에 더 나은 수익률을 보장해야 하는데

얼만큼 나은 수익률을 제공해야하는지 직접적으로 측정할 수 없기 때문이다

위험중립세상을 가정하는 것은 위의 문제점을 해결하여 준다

2기간 이항모형

final node 즉 옵션 만기에는 payoff가 고정되어 있으니 계산하기 쉽다

따라서 뒤에서부터 앞으로 1기간 이항모형과 동일하게 계산하면 옵션가격을 구할 수 있다

한 기간의 길이를 라고 한다면

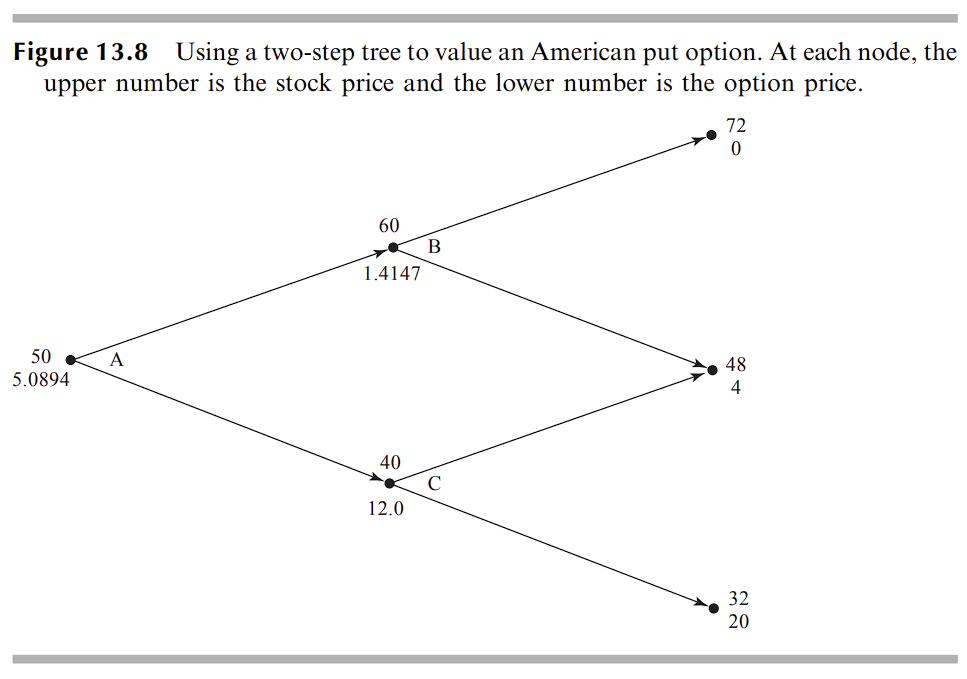

American Option

이항모형을 통하여 구하는 절차는 유럽형 콜옵션과 같이 끝에서부터 시작점을 향하여 계산한다

다만, 아메리칸 콜옵션의 경우 중도행사가 된다는 점을 고려하여

각 시점에서 행사를 하는 것이 최적일지를 생각하여야 한다

만약 1기간에 해당 노드의 가치가 중도행사를 하였을 때 payoff보다 작다면 중도행사를 하는 것이 좋다

위 그림의 풋옵션은 행사가 52$ risk-free rate가 5%이다

따라서 본래 C노드의 가치는 9.46이었을 것이다

하지만 이 시점에 행사를 한다면 만큼의 payoff가 발생하니 행사를 하는 것이 합리적이다

이 경우 1.4147과 12의 기댓값을 1기간 할인하면 아메리칸 풋옵션의 가치를 구할 수 있다

Delta

옵션의 델타는 기초자산인 주식의 가격 변동에 따른 옵션 가격의 변동 비율을 나타낸다

이 숫자는 헤지 포트폴리오를 만들기 위해 필요한 주식의 숫자를 나타내기도 하며

이러한 포트폴리오를 델타헷징하였다 한다

콜옵션의 델타는 양수이며 풋옵션의 경우 음수이다

옵션의 델타는 시간이 지남에 따라 변화한다

따라서 옵션과 기초 주식을 이용한 무위험 헤지를 유지하기 위해서는 주기적으로 주식 보유량을 조정해야 한다

Matching Volatility with and

이항 모형의 파라미터는 u,d,p이며 u와 d가 결정되면 p가 결정된다

이때 u와 d는 변동성과 일치되도록 선택해야한다

짧은 기간에 대한 주식 수익률의 표준편차는

따라서, and

✏️기르사노프 정리

기르사노프 정리에 의하여 위험중립세계에서 현실세계로 이동할 때 변동성은 변하지 않고

무위험 수익률을 위험 수익률로만 대체하면 된다

increasing the numoer of time step

앞의 모델들은 매우 간단하였지만 실무적으로 30개 이상의 기간을 가정한다

하지만 앞의 공식이 변하는 것은 아니기에 위험중립확률을 손쉽게 구할 수 있어 이를 활용하면 된다

또한 기간을 많이 할 수록 블랙-숄즈 모형과 비슷해지며 가격 또한 이에 수렴하게 된다