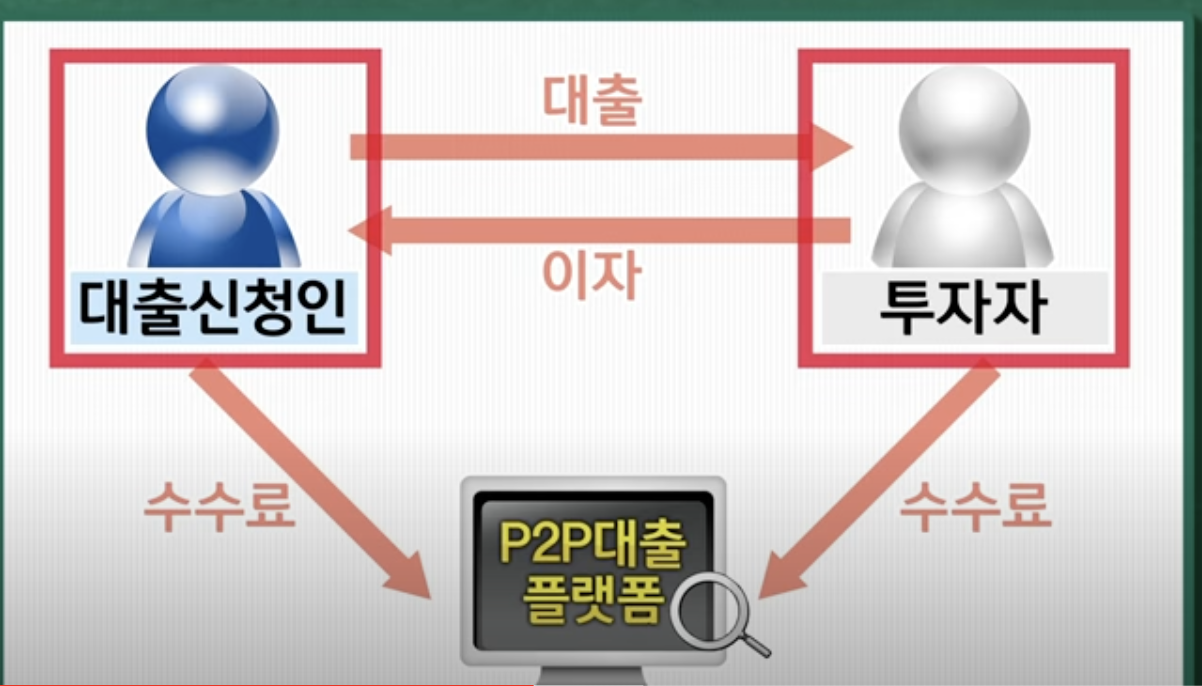

P2P (Peer to Peer)

- 은행을 거치지 않은 개인-개인 대출

개인(차주, 돈을 빌리는 사람)-P2P 중개 회사-개인(투자자, 돈을 빌려주는 사람)- 내가 P2P에 투자한다 = 나는

투자자(돈을 빌려주는 사람) - 법적으로

- 한 차주 당 500만원까지만 빌려줄 수 있다.

- 한 업체 당 2000만원까지만 빌려줄 수 있다.

- p2p 종류

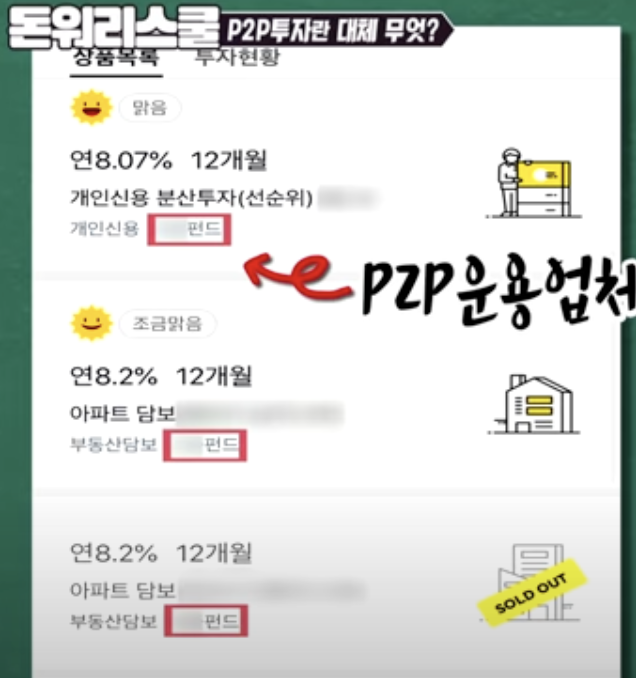

- 신용대출

- 신용등급 6등급 이하인 사람이 -> 저리 대출이 힘든 은행 대신 p2p를 선택

- 부동산담보대출

- 전세 -> 전세로 옮겨가는 사람 등의 예시 처럼,

- 짧게 급전이 필요한 경우에

- 다른 대출을 이미 받아서,대출은 힘든데, 대부업체 등에서 돈을 빌리긴 또 싫을 수 있다.

- 대출 이자:

은행 < p2p < 대부업체이기 때문

- 신용대출

- 세금 대박

- 27.5% (8퍼센트/렌딧/피플펀드는 15.4% 라고 함)

- 플랫폼 자체 수수료: 3 ~ 4 %

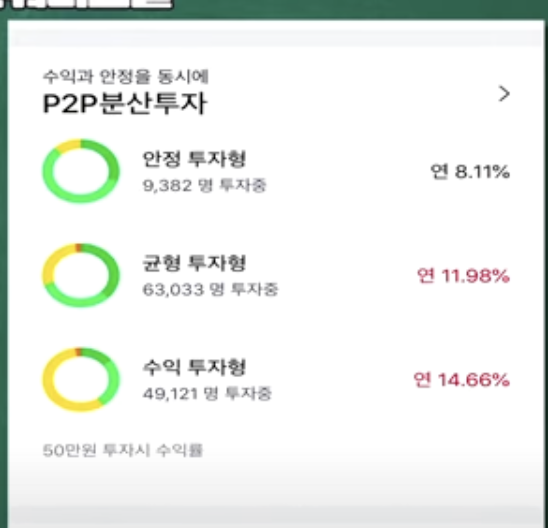

- 투자 시 주의 사항

- P2P는 원금보장이 안된다. 상대방의 연체 가능성이 존재 (19년 말 기준 연체율이 12%라는 보도가 있음)

- 소액으로 분산 투자하는게 필수

- 검증된 P2P 업체에 투자

- 간혹

차주가 있는 것처럼,p2p 중개 회사가 돈을 모은 뒤, 도망가는 경우가 있음 - P2P 관련 온라인 카페나 커뮤니티를 참고

- 간혹

- 안전장치(보험)가 있는 상품에 투자

- 보험이나 세이프 플랜 등이 있는 상품이 있다.

- 이런 상품들은 7%~8% (2020년 기준) 로 수익률이 다른 상품보다는 조금 낮다.

- exit plan이 명확히 존재하는 상품에 투자하자.

- 보험이나 세이프 플랜 등이 있는 상품이 있다.

- 고고단을 조심하자.

- 고금리 / 고리워드 / 단기상품

- 금감원에 등록된 업체인지 확인하라. (파인이라는 홈페이지가 존재: https://fine.fss.or.kr/fine/main/main.do?menuNo=900000 )

- 최고 수익률 상품은 피하라.

- P2P는 원금보장이 안된다. 상대방의 연체 가능성이 존재 (19년 말 기준 연체율이 12%라는 보도가 있음)

"짧은 주기의 피드백"과 "실수를 교정할 기회"