국외 CSP

Gartner는 2022년 클라우드 인프라 및 플랫폼 서비스(CIPS)의 매직 쿼드런트를 통해 AWS, Auzer, GCP를 리더로 선정했습니다.

Amazon Web Services(AWS)

그 중 AWS는 12년 연속으로 CIPS 최고 리더로 선정됐습니다.

AWS는 미래적인 시야에서도 미국에서 16개의 로컬 영역을 시작하고 26개국에 걸쳐 32개의 로컬 영역을 추가할 계획을 발표하면서 글로벌 입지를 계속 확장했습니다.

또한 AWS는 T-Systems, Verizon 및 Telefónica와 같은 통신 회사에 중점을 둔 주요 클라이언트 수주를 발표했습니다.

또한 Tech Mahindra와의 관계를 발전시켜 통신 회사의 5G 네트워크 채택을 가속화하기 위한 자동화 플랫폼을 강화했습니다.

강점

- 다양한 기능

: AWS는 CIPS 시장에서 가장 폭넓고 깊은 기능을 제공하는 공급자 중 하나로, 표준을 설정하고 기술을 개발하며 방법론을 수립하여 전반적인 시장에 대한 인도적인 역할을 해왔습니다. - 현재 시장 점유율 선두

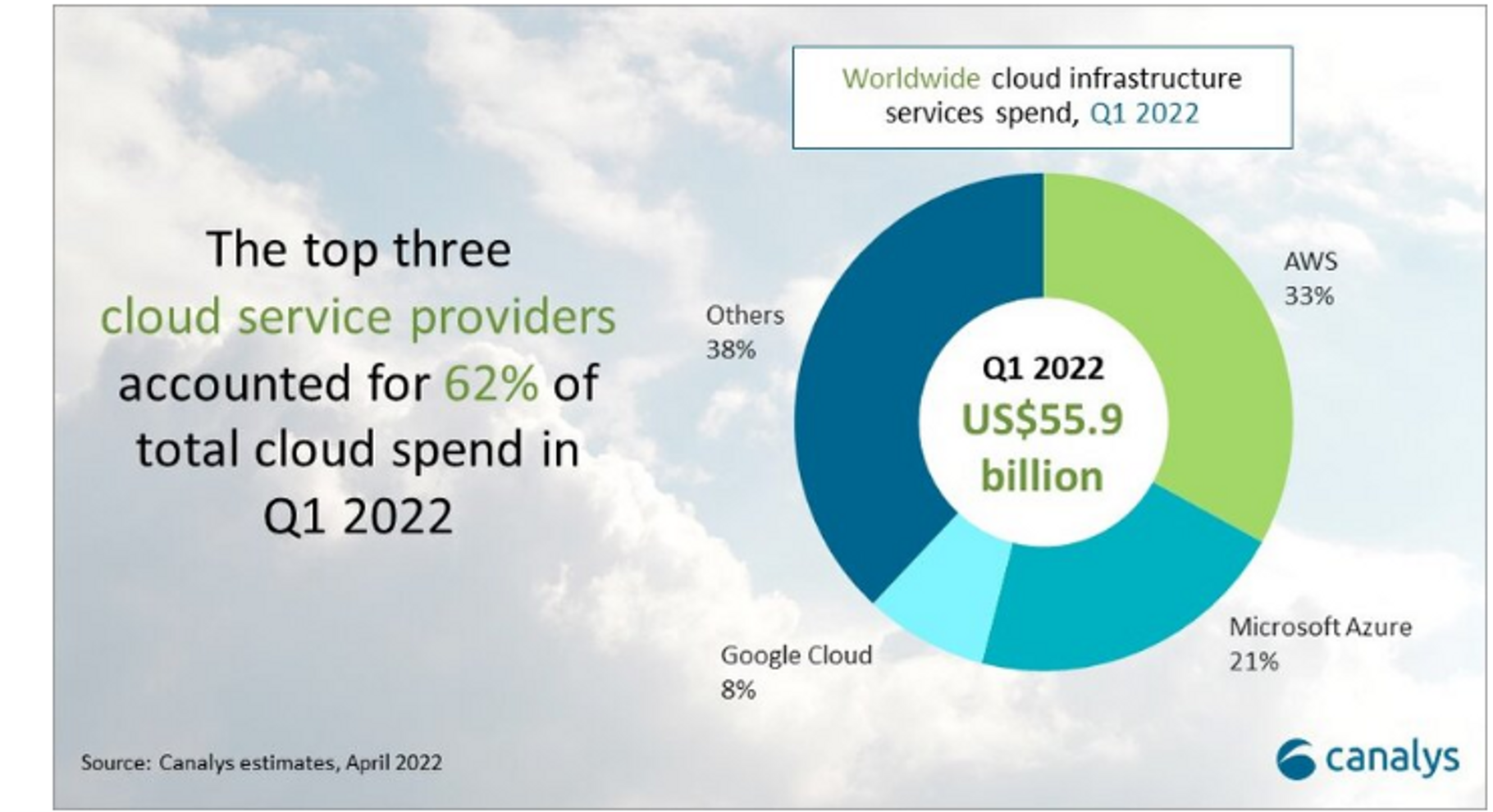

: AWS는 현재 CIPS 시장에서 가장 큰 시장 점유율을 차지하며, 가장 가까운 경쟁 업체인 Microsoft Azure보다 훨씬 더 높은 수익을 올리고 있습니다.

카날리스가 발표한 ‘2022년 분기 전 세계 클라우드 인프라스트럭처 서비스 지출 보고서’에 따르면 전체 지출의 33%를 차지한 AWS가 여전히 시장 1위를 지켰습니다.

- 활기찬 생태계

: AWS는 시장 점유율과 추세 때문에 이제껏 가장 활기찬 생태계를 갖춘 클라우드 공급자 중 하나입니다.

AWS 파트너 커뮤니티에는 150여 개국의 100,000명이 넘는 파트너가 있습니다.

약점

- 고객과의 관계 약화

: Gartner의 클라이언트 문의 결과, AWS는 계약 갱신 시점에 고객을 처리할 때 단기적으로 최적화하여 고객 관계를 약화시키는 경우가 많다는 사실을 드러냈습니다.

경영진의 변화, 고객 우선순위의 변화, 다양한 지역의 제공 업체 선호도, 치열해진 경쟁은 AWS가 앞으로 헤쳐나가야 할 문제로 보입니다. - 멀티클라우드 및 주권 솔루션

: 시장 점유율로 볼 때 이 분야의 선두 공급자인 AWS는 멀티클라우드 및 주권 솔루션을 찾는 고객을 지원하기 위한 전략이 상대적으로 약합니다.

AWS는 많은 고객이 다른 클라우드 공급자도 사용하고 있다는 사실에도 불구하고, AWS는 고객을 대신하여 의미 있는 멀티 클라우드 전략을 추구하는 데 거의 관심을 보이지 않습니다.

또한, 유럽 연합 내에서는 개인 정보 보호를 위한 법률인 GDPR에 따라 유럽 내 데이터 처리를 보장하는 클라우드 서비스가 필요합니다.

그러나 AWS는 경쟁 업체가 더 혁신적인 유럽의 주권 클라우드 솔루션을 내세운데 반해 상당히 소극적인 접근 방식을 취하고 있습니다.- 경쟁 업체 마이크로소프트의 Azure는 EU 규제 준수를 위한 데이터 센터와 함께 Microsoft 365와 같은 클라우드 서비스를 유럽 내 고객에게 제공하고 있습니다.

이를 통해 마이크로소프트는 GDPR와 같은 개인 정보 보호 법규 준수에 대한 고객의 요구에 부합하는 클라우드 솔루션을 제공하고 있습니다.

- 경쟁 업체 마이크로소프트의 Azure는 EU 규제 준수를 위한 데이터 센터와 함께 Microsoft 365와 같은 클라우드 서비스를 유럽 내 고객에게 제공하고 있습니다.

- 지역 종속성 및 통신 문제

: 2021년 12월 7일 AWS의 운영 사고에서 미국 동부(us-east-1)에서 호스팅되는 내부 AWS 네트워크에 대한 일부 다중 지역 종속성이 드러났습니다.

동부(us-east-1)에서는 북미에 대한 지원 티켓팅도 호스팅하기 때문에 고객이 문제가 발생했을 때, 기술 지원 부분과 통신하는 데 어려움을 겪었습니다.

여기에 더해 AWS가 중단이 발생했을 때, 적시에 적절하게 전달하지 못하고 부정확한 상태 대시보드 보고가 있어 고객이 중단에 대해 알지 못하는 상황이 발생했습니다.

Microsoft Azure

Azure는 특히 Microsoft 중심 조직에 적합합니다.

Microsoft는 하이브리드 및 멀티클라우드에 투자하고 Azure 플랫폼의 아키텍처 및 보안을 개선합니다.

강점

- 시장 점유율

: Azure는 Microsoft의 가장 강력한 경쟁자인 AWS와의 시장 점유율 격차를 줄이는 데 있어 매년 계속해서 발전하고 있습니다.

Azure의 현재 속도로는 AWS와의 전 세계적인 격차는 가까운 미래에 크게 줄어들 것이며 이미 유럽에서 일어나고 있습니다. - 솔루션 지향

: Microsoft Azure는 고객 사용 사례를 만족시키기 위해 광범위한 Microsoft 클라우드 기능 및 보완 에코시스템 파트너와 함께 인상적인 솔루션 지향을 가지고 있습니다.

Microsoft는 통신 , 의료, 제조, 소매 및 금융 서비스 와 같은 광범위한 부문에서 초기에 차별화된 위치를 차지하고 있습니다. - 하이브리드 및 멀티클라우드

: Microsoft는 대부분의 기업이 하이브리드 및 멀티클라우드로 남을 것이며, 이러한 다양한 환경을 안전하고 효과적으로 운영하기 위해 간소화된 운영 및 거버넌스가 필요하다는 확고한 신념을 바탕으로 이 시장에 대한 비전을 제시합니다.

Microsoft는 Azure Arc라는 기술 집합을 통해 이를 제공하고 있습니다.

이 기술은 이러한 요구 사항을 해결하려고 시도하고있지만 아직 초기 단계에 있습니다.

약점

-

보안 문제 및 혁신 부족

: Microsoft Azure의 시장 점유율 상승에도 불구하고, 2021년은 클라우드 인프라 및 플랫폼 서비스 시장에서 혁신적인 새로운 기술 도입 측면에서 상대적으로 눈에 띄지 않는 해였습니다.

Gartner는 이를 Microsoft가 연속적인 사고 후 Azure 고객이 직면한 신뢰성 및 보안 문제에 대한 시간 대부분을 보냈다고 해석합니다. -

불투명 비용

: 많은 Gartner 고객들은 이유를 모른 채 시간이 지남에 따라 Azure 비용이 증가하는 것에 대해 불만을 토로하고 있습니다.

중요한 엔터프라이즈 기능은 대부분 가장 프리미엄급 계층에만 있습니다.

또한 Microsoft 라이센스 및 지원 비용의 복잡성은 Azure로 확장됩니다.

때문에 고객은 간편하고 예측 가능한 방식으로 지출을 통합하고 개인 할인을 협상하는 것이 어렵다는 것을 알게 됩니다. -

패널티 부과형 라이선싱

: Microsoft는 Windows 및 SQL Server와 같은 제품의 라이선싱을 사용하여 Azure 이외의 경쟁 클라우드 공급 업체에서 Windows 워크로드를 배포하는 것이 더 비싸게 만들어 패널티를 부과합니다.

Google Cloud Platform(GCP)

Google은 Go-to-Market 운영의 규모와 도달 범위는 물론 기능을 확장하여 IaaS 및 PaaS의 광범위한 제공업체가 되기 위해 지속적으로 투자하고 있습니다.

강점

- 매출 및 기능 향상

: GCP는 이 시장의 다른 클라우드 공급자들보다 Gartner의 CIPS 핵심 기능 분야에서 가장 높은 수익 증가율과 개선을 보였습니다.

이는 주로 증가한 현장 영업, 파트너와의 공동 판매 및 능력 관점에서 경쟁력 있는 플랫폼 제공을 위한 약속을 지켰다고 할 수 있습니다. - 영업 실행

: GCP의 일관된 엔터프라이즈 중심과 비즈니스 경영진에 대한 판매 전략은 채택 및 엔터프라이즈 마인드 공유 측면에서 매우 눈에 띄는 결과를 얻고 있습니다.

이는 대부분의 기업이 Google을 엔터프라이즈 IT 솔루션의 공급업체로 고려하지 않을 것으로 예상했던 불과 몇 년 전과는 대조적입니다. - 주권 클라우드

: GCP는 핵심 지역 밖에서 보다 유연한 파트너 관계를 맺고 있습니다.

Google은 해당 국내 사업자와 협력하여 주요 지역에서 자체 클라우드 대안을 마련하고 OEM 공급 업체와 협력하여 프라이빗 데이터 센터 및 엣지 위치에 Google Anthos를 구축할 계획입니다.

약점

- 가격 인상

: 구글은 초기 경쟁사에 비해 저렴한 가격으로 고객들을 끌어들였지만, 가격이 영원히 낮게 유지되지 않을 수도 있다는 것을 생각해야 합니다.

예를 들어 Google은 최근 스토리지 서비스의 일부 측면에서 가격을 100% 인상했습니다.

Google은 기존 고객과의 약속을 준수하고 있지만, 이 일은 이 시장에서 공급 업체가 공개한 가격을 처음으로 크게 인상한 것으로 유명합니다. - 전략적 혼란

: Google은 RAMP(Rapid Assessment & Migration Program)와 CAMP(Cloud App Modernization Program) 모두에 대해 고객 지원 프로그램을 유지하고 있지만 Gartner는 시장에서 RAMP가 더 보편적이라고 생각하고 있으며 고객으로부터 CAMP에 대한 소식을 거의 듣지 못하고 있습니다.

또한 Google은 39개의 전문 RAMP 파트너를 공개적으로 홍보하지만 CAMP 파트너의 공개 목록은 유지하지 않습니다.- RAMP, CAMP RAMP는 클라우드 마이그레이션을 위한 프로그램으로, 기업이 현재 운영 중인 온프레미스(On-premises)나 다른 클라우드 환경에서 GCP로의 마이그레이션을 돕는 프로세스를 단순화합니다.

RAMP는 클라우드 마이그레이션에 필요한 전문 기술 및 리소스를 제공하여 고객이 빠르게, 안정적으로, 경제적으로 GCP로 이전할 수 있도록 지원합니다. CAMP는 기업이 클라우드 네이티브 애플리케이션을 설계, 개발, 배포하기 위한 프로그램입니다.

CAMP는 기업이 모던 애플리케이션을 빠르게 빌드하고, 배포하고, 확장하기 위한 클라우드 네이티브 아키텍처의 기술과 리소스를 제공합니다.

이를 통해, 기업은 빠르게 혁신하고 경쟁 우위를 유지할 수 있습니다.

- RAMP, CAMP RAMP는 클라우드 마이그레이션을 위한 프로그램으로, 기업이 현재 운영 중인 온프레미스(On-premises)나 다른 클라우드 환경에서 GCP로의 마이그레이션을 돕는 프로세스를 단순화합니다.

출처

Canalys Newsroom - Global cloud services spend hits US$55.9 billion in Q1 2022

국내 CSP

Naver Cloud Platform(NCP)

네이버에서 제공하는 클라우드 서비스입니다.

국내 최대 검색 포털인 네이버의 인프라를 기반으로 안정적이고 높은 성능을 자랑합니다.

강점

안정적이며 높은 성능을 자랑합니다.

다양한 온라인 서비스들을 제공하는 네이버와의 시너지 효과가 크며, 국내 마켓에서 광범위한 인지도와 평판을 지니고 있습니다.

또한, 한글 자연어 처리 분야에서 강한 경쟁력을 보이며, 검색 엔진 서비스인 검색어 트렌드 분석 등 다양한 부가 서비스를 제공합니다.

약점

국내 시장에서는 AWS나 Azure, GCP와 같은 국제적인 CSP와의 경쟁력이 부족합니다.

또한, 일부 서비스에서는 기능이 충분하지 않을 수 있습니다.

KT ucloud

KT에서 제공하는 클라우드 서비스입니다.

고객 지원 측면에서 뛰어난 평가를 받고 있습니다.

강점

안정성과 신뢰성을 보장합니다.

또한, 통신사로서의 네트워크 기반과 다양한 보안 솔루션을 제공합니다.

약점

다른 CSP에 비해 서비스 영역이 제한적이며, 가격 측면에서는 경쟁력이 부족할 수 있습니다.

SKT Cloud

SK텔레콤에서 제공하는 클라우드 서비스입니다.

국내에서 가장 큰 통신사 중 하나인 SKT의 인프라를 기반으로 안정적이고 다양한 서비스를 제공합니다.

강점

SK텔레콤의 네트워크 인프라를 기반으로 안정적이고 빠른 속도를 제공합니다.

또한, 인공지능(AI) 기술을 활용한 다양한 부가 서비스를 제공합니다

약점

다른 CSP에 비해 가격이 상대적으로 높을 수 있습니다.

또한, 서비스 영역이 AWS와 같은 국제적인 CSP와 비교해 제한적일 수 있습니다.