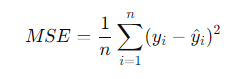

MSE란, Mean Squared Error(평균 제곱 오차)를 의미한다.

예측 값과 실제 값 사이의 차이를 측정하는 데 사용되며

주로 회귀 문제에서 모델의 성능을 평가하는 데에 쓰인다.

식은 아래와 같다.

여기서:

- n은 데이터 포인트의 총 개수를 나타낸다.

- yi는 실제 값(ground truth)을 나타낸다.

- y^i는 모델의 예측 값(predicted value)을 나타낸다.

MSE를 계산할 때, 각 데이터 포인트의 예측 값과 실제 값의 차이를 제곱한 후, 모든 데이터 포인트에 대한 제곱 오차들의 평균을 구한다. 이렇게 해서 예측 값과 실제 값 사이의 차이를 수량화할 수 있다.

또한 오차의 제곱을 사용하므로, 예측이 실제 값보다 멀어질수록 오차가 기하급수적으로 증가한다. 이것은 모델이 더 나쁜 예측을 했을 때 더 큰 페널티가 발생한다.

예시

특정 주식의 영업이익을 예측하여 오차를 확인하고 알고리즘의 성능을 짐작할 수 있다.

실제 매출액과 영업이익의 실제 값이 각각 [50억,30억]이라고 가정해보자.

y1(첫 번째 예측) = [40,25] => 62.5

y2(두 번째 예측) = [48,29] => 2.5

값이 매우 크게 차이가 나는 것을 확인할 수 있다.

이유는 전술했지만, 오차를 계산할 때 제곱이 있어 예측 값이 실제 값보다 멀어지면 엄청난 차이의 결과를 일으킨다.

Valuable