암호화폐 시세차익이란?

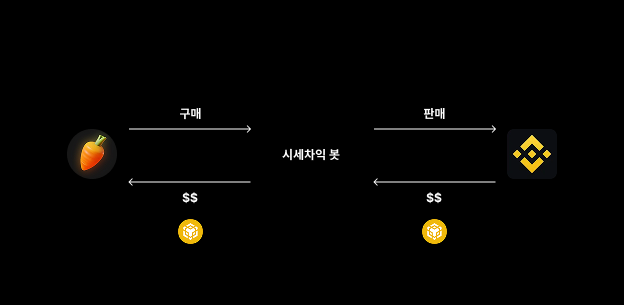

암호화폐 시세차익(Arbitrage)은 동일한 자산이 서로 다른 거래소에서 다른 가격에 거래되는 현상을 활용해 수익을 얻는 전략입니다. 예를 들어, 바이낸스에서 이더리움(ETH)이 3,000달러인데 유니스왑에서는 3,030달러에 거래되고 있다면, 바이낸스에서 ETH를 매수한 뒤 유니스왑에서 ETH를 매도하여 차익을 실현할 수 있습니다. 이처럼 거래소 간 가격의 일시적인 불균형을 자동화된 봇으로 포착하고 실행하는 것이 핵심입니다.

왜 거래소마다 가격이 다를까?

그 이유는 각 거래소가 가격을 형성하는 방식이 다르기 때문입니다. 중앙화 거래소(Centralized Exchange, CEX)는 오더북 기반 시스템을 사용합니다. 여기서 가격은 사용자가 제출한 매수·매도 주문의 경쟁을 통해 실시간으로 결정되며, 외부 유동성과는 분리된 상태로 시장 내 수요와 공급에 따라 독립적으로 움직입니다.

반면, 탈중앙화 거래소(Decentralized Exchange, DEX)는 자동화된 마켓 메이커(AMM)라는 시스템을 사용합니다. AMM은 유동성 풀을 기반으로 작동하며, 풀 내 자산의 비율에 따라 가격이 자동으로 결정됩니다. 이 시스템에서는 외부 가격과 동기화되기보다는 풀 내부의 상태에 따라 가격이 반응하므로, 큰 거래가 들어오면 가격이 빠르게 바뀌게 됩니다.

시세차익 기회는 어떻게 생길까?

CEX와 DEX는 서로 다른 메커니즘으로 가격을 책정하기 때문에, 같은 자산이라도 순간적으로 서로 다른 가격이 형성될 수 있습니다. 이런 순간이 바로 시세차익의 기회입니다. 예를 들어, 바이낸스에서 ETH 가격이 3,000달러인데, 유니스왑에서 3,030달러에 거래된다면, 바이낸스에서 ETH를 매수하고 유니스왑에서 매도하는 구조로 차익을 얻을 수 있습니다.

하지만 이런 기회는 짧게는 몇 초, 길어야 수 분 내에 사라지기 때문에 사람의 손으로는 거의 포착하기 어렵습니다. 그래서 자동으로 데이터를 수집하고 조건을 만족할 경우 실시간으로 거래를 실행하는 시세차익 봇이 필요합니다.

주의할 점과 실전에서의 리스크

시세차익 전략은 간단해 보이지만 실제 구현에는 다양한 리스크가 따릅니다. 예를 들어, 거래 도중 가격이 바뀌거나(프론트런), 슬리피지로 인해 예상보다 적은 양이 체결되거나, 네트워크 지연으로 인해 한쪽 거래만 완료되는 경우가 발생할 수 있습니다. 또한 DEX의 경우 유동성 풀이 충분하지 않다면 큰 금액을 거래할 때 의도치 않게 가격이 변동되어 손실이 발생할 수 있습니다.

해당 튜토리얼에서 만들 봇의 목표

이 튜토리얼에서는 실시간으로 가격 데이터를 수집하고, 중앙화 거래소(CEX)와 탈중앙화 거래소(DEX) 간의 가격 차이를 탐지하며, 일정 수익성이 확보되었을 때 자동으로 거래를 실행하는 시세차익 봇을 개발해봅니다. 여기서 중앙화 거래소는 바이낸스(Binance)를, 탈중앙화 거래소는 Carrot Swap을 사용합니다. Carrot Swap은 NeoX 생태계 위에서 운영되는 DEX로, 다양한 유동성 풀을 기반으로 작동합니다.

예를 들어, 어떤 시점에 GAS의 가격이 바이낸스에서는 2.10달러이고, Carrot Swap에서는 GAS/NeoX BNB 풀 기준으로 2.15달러에 거래된다면, 바이낸스에서 GAS를 매수해 Carrot Swap에서 매도하는 식의 거래를 통해 차익을 실현할 수 있습니다. 봇은 이 두 거래소의 가격을 실시간으로 비교하여 설정한 조건(예: 수익률 1% 이상)을 만족하는 경우 자동으로 매수/매도 거래를 실행하게 됩니다.

이때 단순한 가격 차이뿐 아니라, 슬리피지(slippage), 수수료(fee), 가스비(gas fee) 등도 함께 고려해야 실제 수익이 발생합니다. 예를 들어 Carrot Swap에서는 트랜잭션당 네트워크 수수료(GAS)가 발생하고, 거래량이 작거나 유동성이 낮은 풀에서는 슬리피지가 커지기 때문에, 이러한 요소들을 코드에 반영하여 “실제 가능한 차익”만을 대상으로 거래해야 합니다.

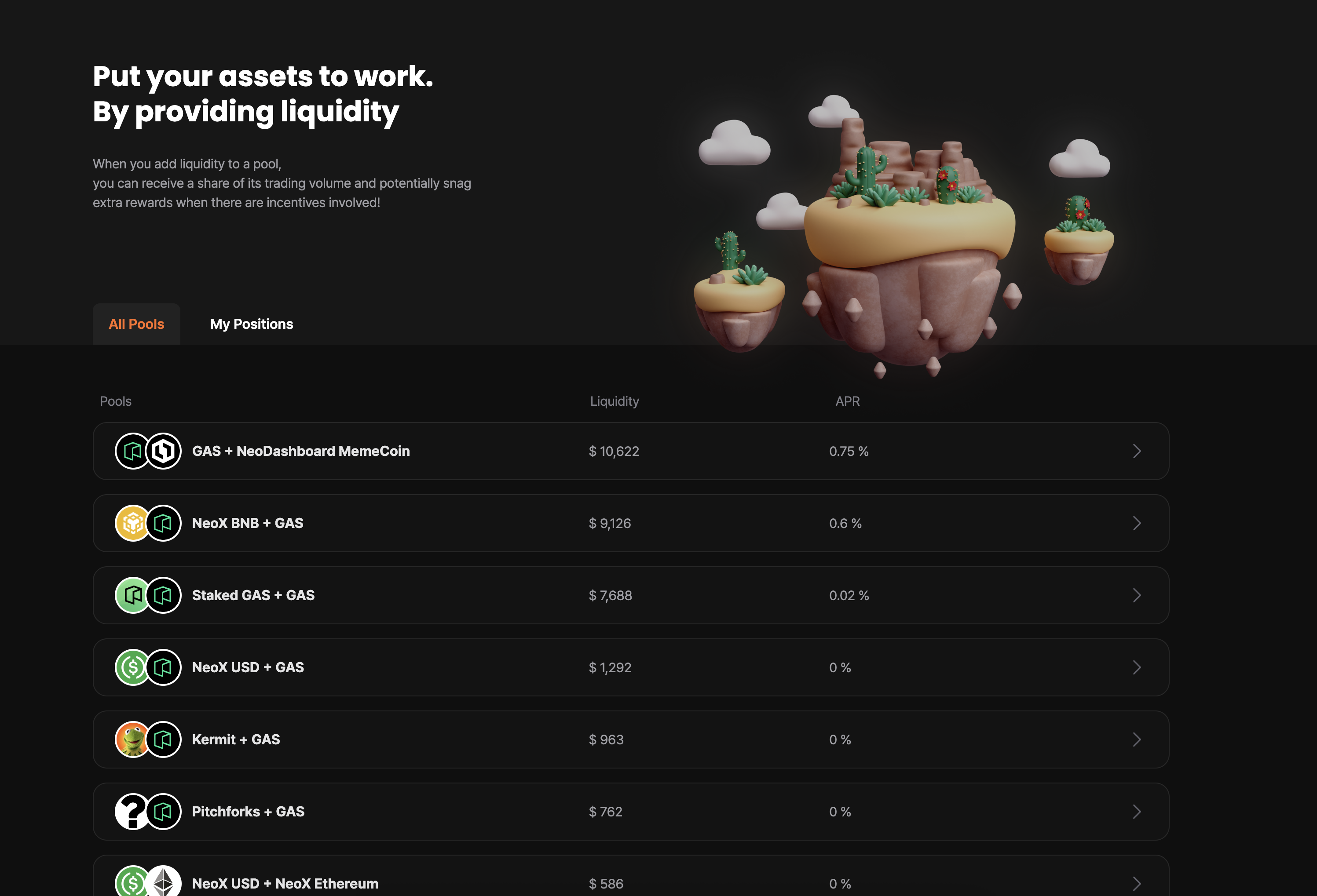

Carrot Swap 에는 다양한 유동성이 있지만, 이 튜토리얼에서는 BNB 코인의 유동성을 활용하고자 합니다.

-> 2편에서 계속