v4부터 새로 도입된 Hook은 DeFi 생태계의 문제 또는 커뮤니티의 필요를 프로토콜 업그레이드 없이, 자체적으로 해결할 수 있는 모듈식의 기능 추가를 허가한다.

본 포스트에서는 DeFi 시장에서 LP의 pain point를 이해하고, 그들의 수익성을 보장하기 위한 Liquidity Operation:JIT Rebalancing전략에 대해 이해한다.

0. DeFi의 LP란 어떤 존재인가?

- 사전적으로는 유동성 공급자(Liquidity Provider; 이하

LP), 단순하게는 DeFi 생태계 내 한 종류의 actor이다.- 이들은 프로토콜에 유동성을 공급하고, 공급한 유동성이 프로토콜 내의 거래에 기여한 비율만큼 수수료를 얻을 수 있다.

- 유동성 공급 시, 가격 변동에 따른 Impermanent Loss(비영구적 손실)을 고려해야 한다. 위험 관리를 위해서는 공급한 유동성의 price range와 depth, pair 내 거래량 등 투자 간 많은 변수를 지속적으로 고려할 필요가 있다.

- DeFi 프로토콜은 LP가 이탈하지 않도록 보호할 필요가 있다. 장기적인 관점에서 위험 관리 난이도가 차익 거래(Arbitrage)에 비해 높기 때문에, 충분한 유익이 주어지지 않으면 유동성이 적어, 프로토콜이 정상적으로 운용될 수 없다.

- Uniswap v4 Hook을 활용한 편의 기능들이 LP에게 제공되면, 위험 관리에 대한 장벽이 낮아져 보다 더 많은 자본이 유입될 것으로 기대한다.

비영구적 손실(Impermanent Loss)은 DeFi에서 유동성을 공급할 때, 자산이 제공 시점의 가치로 동결되어 관리되기 때문에 발생하는 문제이다. 이에 대한 내용은 별도의 🚧 작성 예정에서 다루고자 한다.

1. LP 수익 전략의 필요성

특정 가격 범위(price range)에 한하여 유동성을 공급하는데 활용되는 두 개념,

tick과Concentrated-Liquidity을 이전 포스트에서 소개했다.

- v2에서는

lazy liquidity가 자본의 효율성을 저해했다. v3에서는Concentrated-Liquidity를 도입하여 평균적인 자본 효율성을 크게 향상시켰지만, volatility가 큰 Pool에서는 여전히 유사한 문제가 발생할 수 있다.

1-1. LP가 유동성을 공급한 가격대에 실제 가격이 위치하지 않는다면 어떨까?

- 아래 그림에서 Inactive 상태에 해당된다. 이는 유동성 공급에 따른 수수료를 받지 못하는 상태가 되어, 사실상 자산을 방치해두는 것과 다름없다.

- Liquidity Provider는 지속적인 관찰을 통해 공급하려는 유동성의 포지션을 적절히 변경해주어야 한다.

1-2. 가격 변화를 추적하며 해당 tick에 모든 유동성을 집중시킨다면?

- 좋은 시도지만, 지속적으로 가격을 추종하는 행위─

chasing the price는 APR의 관점에서 좋은 전략이 아니다. 자세한 내용은 atise.medium을 참고. - 나아가 충분히 큰 거래가 나타날 때만, 거래 전에 해당 tick에 유동성을 제공하고, 거래가 종료되면 유동성을 제거하는 전략은 어떨까? JIT Rebalancing은 이러한 아이디어에서 착안되었다. 이 모든 것이 비영구적 손실을 최소화하고, 수익을 최대화하려는 LP의 노력이다.

2. JIT Rebalancing의 개념

JIT Rebalancing은 v3부터 등장한 전략이다. 가치가 높은(high MEV) 트랜잭션을 탐지하고, 트랜잭션이 기존 정해진 순서로 실행하도록 하기 위해 Flashbots Bundle을 활용한다. Searcher를 활용하여 p2p 네트워크를 우회하고, Block Builder에게 직접적으로 블록을 요청할 수 있다. 상세한 flow는 다음과 같다.- mempool을 추적하여 거래 규모가 큰

swap트랜잭션을 탐지한다. - swap이 이루어질 pool의 해당 tick에 많은 양의 유동성을 제공한다.

- 그 상태에서 swap이 이루어지면, 해당 tick에 대해 유동성 제공 지분 비율이 높기 때문에, LP Fee의 상당 부분을 얻을 수 있다.

- 유동성을 제거하고, 즉시 수수료를 취득한다.

- mempool을 추적하여 거래 규모가 큰

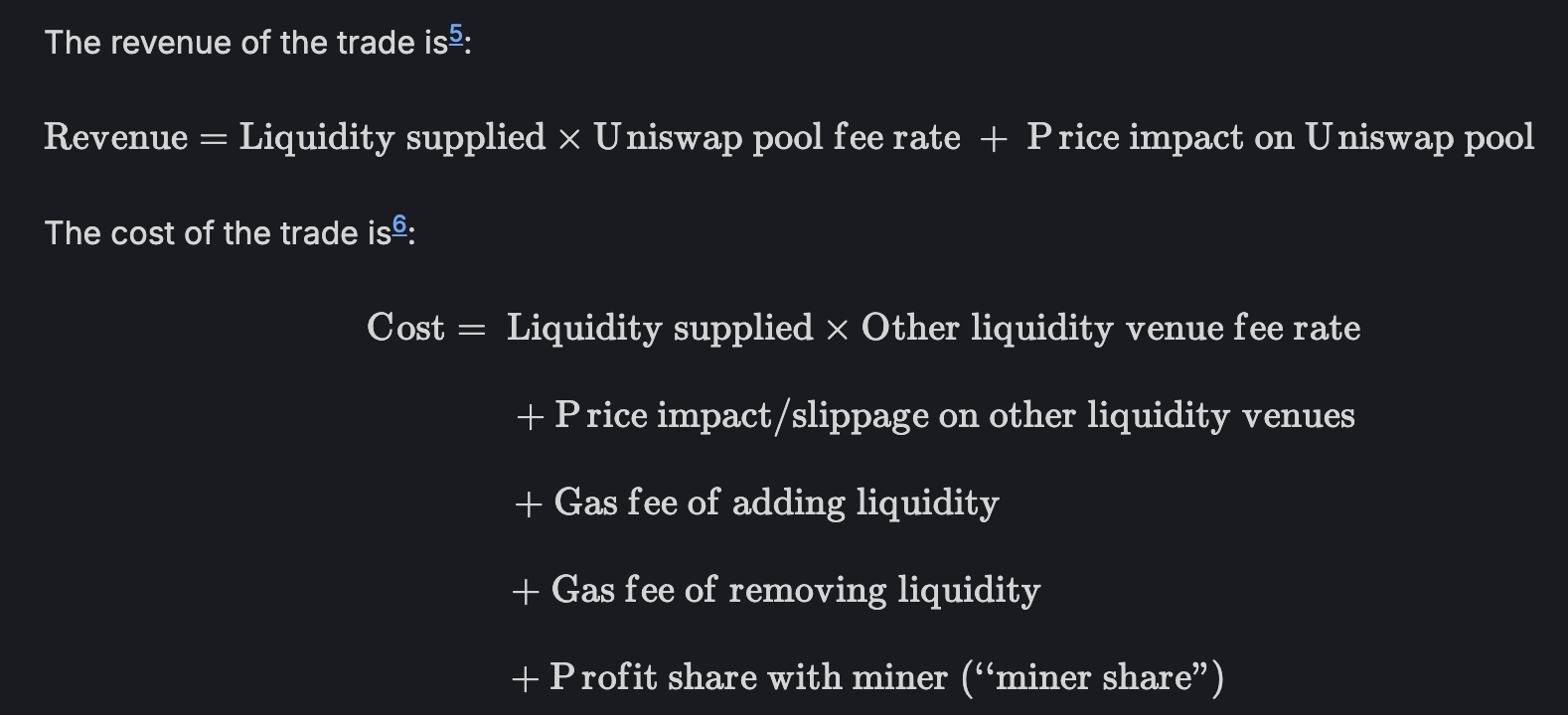

- 손실이 발생하지 않도록 다음과 같은 경우를 염두에 두어야 한다.

- 동일한 전략을 사용하는 경쟁자 또는 다른 MEV 봇과의 bid에서 패배한 경우

- 기존 풀의 유동성을 압도하지 못하여 취득 수수료가 충분하지 않은 경우

- e.g. 현재 틱에 유동성이 1M$ 존재할 때, 고래 거래자가 1M$ 교환을 수행하는데, 추가 유동성을 1M$만 공급하면 수수료의 50%만 받을 수 있다.

- 자금을 확충하기 위해 이용한 다른 exchange의 수수료

- Flashbots bundle의 Searcher 이용 수수료

- 이러한 다양한 위험을 관리하기 위해 MEV가 높은 큰 규모의 트랜잭션에 반응하고, 다른 exchange를 통해 hedge를 취하기도 한다.

🚧 이와 관련한 커뮤니티 질문과 답변을 정리한다.

- 이러한 다양한 위험을 관리하기 위해 MEV가 높은 큰 규모의 트랜잭션에 반응하고, 다른 exchange를 통해 hedge를 취하기도 한다.

3. v4에서의 전략 구현 장단점

장점

- v3에서는 트랜잭션 전후로 유동성의 공급과 제거를 별도의 트랜잭션으로 관리하고, Flashbots bundle의 Searcher 이용 수수료가 고정적으로 지출되었다. v4에서는 이를

beforeSwap/afterSwaphook으로 대체하여, 가스비와 Searcher 이용 수수료를 절약할 수 있다.- v4 hook을 사용할 때,

beforeSwap의 시점에는 Pool의 실제 상태(true state of the pool)에 직접적으로 접근할 수 있기 때문에, 기존 v3에서처럼 트랜잭션 순서를 보장받기 위해 다른 Searcher와 경쟁할 필요가 없어졌다.

- v4 hook을 사용할 때,

단점

- v3에서는 MEV Bundles를 통해 전략을 수행하기 때문에, LP는 본 전략에 대한 hedging transaction을 수용할 수 있는 alternative liquidity venues에 대한 탐색을 동시에 진행할 수 있었다. 그러나 v4 hook에서는 동기적으로 off-chain data를 가져올 수 없기 때문에, AMM swapper보다 낮은 cost basis에서 트랜잭션을 hedge할 수 있는 liquidity venue 선정이 전략 수행 전에 선행되어야 한다.

결과적으로 v4는 on-chain 상에서의 가스 효율이 높지만, off-chain venue 참조를 통한 risk hedging이 어렵다는 단점이 존재한다.