시계열 데이터 (Time- Series) Data

시계열 데이터

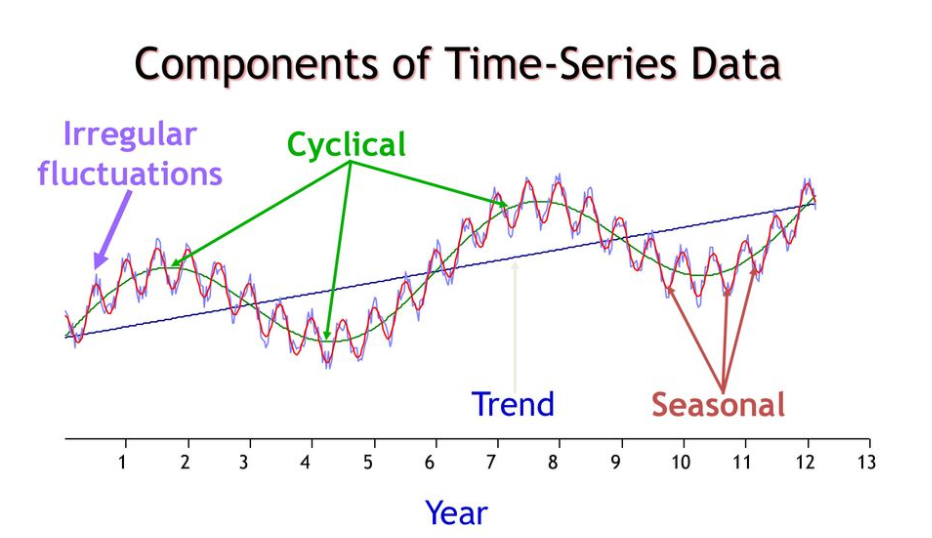

시간의 흐름에 따라 관찰된 데이터 (기온 데이터, 주가 데이터 등)

변동 요인

-추세 변동(trend): 장기간에 걸쳐 점진적이고 지속적인 상승, 하락 상태

-계절 변동(any apparent sharp changes in behavior): 주기적인 패턴을 가지고 반복적으로 나타나는 변동

-순환 변동(any apparent sharp changes in behavior): 수년간의 간격을 두고 상승과 하락이 주기적으로 나타나는 변동

-불규칙 변동(any outlying observations): 명확히 설명될 수 없는 요인에 의해 발생되는 변동(ex.코로나)

시점에 따라 평균과 분산이 일정하지 않음. 분석한 데이터에 대해 신뢰할 수 없음.

-> 시점에 따라 평균과 분산이 일정하도록 전처리 과정 필요

전처리 EDA

정상성(Stationary) :시계열 데이터가 시점에 따라 평균이나 분산이 변하지 않는 특징

평활화(Smoothing): 추세를 부드럽게 만드는 방법 -> 노이즈 제거하여 부드럽게

-이동평균법: 이전 일정한 구간의 평균

-지수평활법: 특점 시점에 가중치

--->평활화를 수행을 했을때 분산이 안정되는 느낌은 들지만, 특정 시점에 따라 데이터가 정상성을 띄긴 어려울 것이다.

차분: 현 시점의 데이터를 이전 시점의 데이터와 빼는 방법 -> 현시점-이전시점 = 그래프의 차이만 남음 -> 평균과 분산이 일정

평활화와 차분으로 정상성을 갖춘 시계열 데이터를 만듬

모델 학습

-AR

자기자신의 과거 값이 미래를 결정하는 모델

부분자기상관함수(PACF)를 활용 AR(p)모델 선정

yt = ~~~ 자기 자신의 과거값들의 합 = 미래를 결정

-MR

이전 *백색잡음들의 선형결합으로 표현되는 모델

자기상관함수(ACF)를 활용 MA(q)모델 선정 '

잡음들의 선형 결함으로 미래를 결정.

선형 회귀는 종속, 독립.

여기는 백색잡음과 선형적으로

*백색 잡음: 시계열 모형의 오차항을 의미하며, 원인은 알려지지 않음/서로 독립이며 동일한 분포를 따름->회기모델에서 오차항이 존재. 시계열 데이터도 오차항을 가짐. -> 시계열 모델에서의 오차다. 오차들의 결합으로 표현되는 모델 -> MA

부분자기 상관함수

자기상관함수

ACF

오늘 1일전 2일전 3일전

오늘과 3일전이 얼마나 관계가 있는지 알아보는걸 상관계수 분석

=> 1일전과 2일전이 3일전 일에 영향을 끼친다.

PACF 1일전과 2일전은 배제하고 3일전만 고려

급격히 감소하는 이전 시점 선정 -> 다른 건 고려시점이 아니다.

PACF-> AR(3)모형

ACF->MA(3)모형

-ARIMA

AR 과 MA 가 결합된 모델

ARIMA(p,d,q)모델

p는 AR모형의 PACF로 도출

q는 MA모형의 ACF로 도출

d는 정상화를 위해 차분을 몇 번 했는지 의미

d=0이면 ARMA(p, q)모델

if p==0 : IMA

if q==0: ART

예측

회귀 예측

AR, MA, ARIMA, 딥러닝 -> 주가 예측, 기온 예측

회귀 모델 평가 지표

MSE, MAE, R-Square

분류 예측

딥러닝 -> 소음을 통한 제품 결합 확인, 자연어 처리(대화할 때 쓰는 말)

분류 예측 평가

혼동행렬, ROC Curve