2024-11-04 <파생상품>

오늘은 레버리지 관련 파생상품을 알아보자... 빨리 끝낼 수 있을까 ㅠ.ㅠ

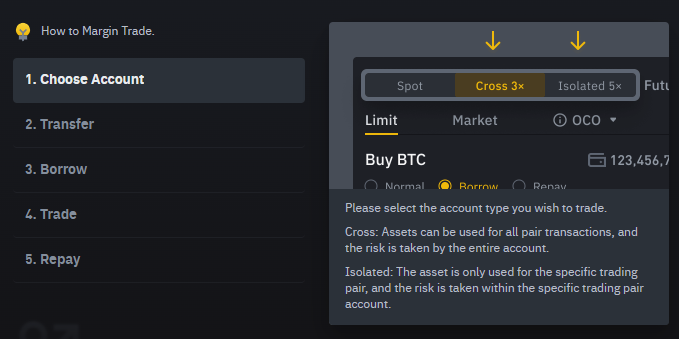

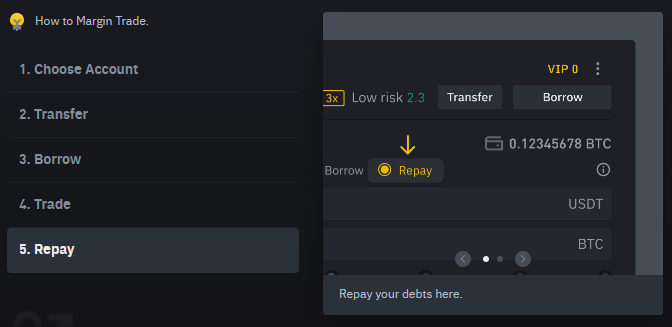

바이낸스 Spot Margin

거래하고자 하는 계좌 유형을 선택하세요.

교차: 자산은 모든 페어 거래에 사용할 수 있으며 위험은 전체 계좌가 부담합니다.

격리: 자산은 특정 트레이딩 페어에만 사용되며 위험은 특정 트레이딩 페어 계정 내에서 감수합니다.

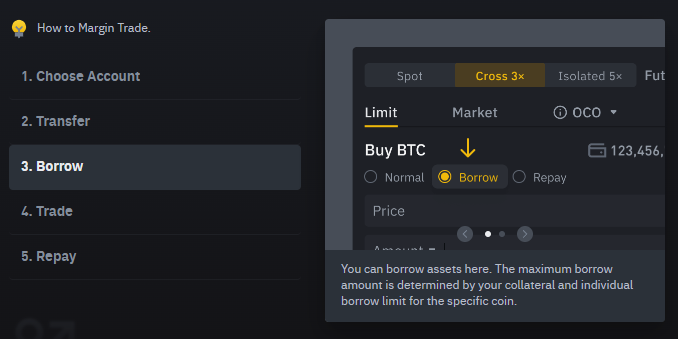

여기에서 자산을 빌릴 수 있습니다. 최대 대출 금액은 담보와 특정 코인에 대한 개별 대출 한도에 따라 결정됩니다.

-

Margin Account 개설

최초로 Margin Trade에 진입해서 Margin 계좌를 개설한다. -

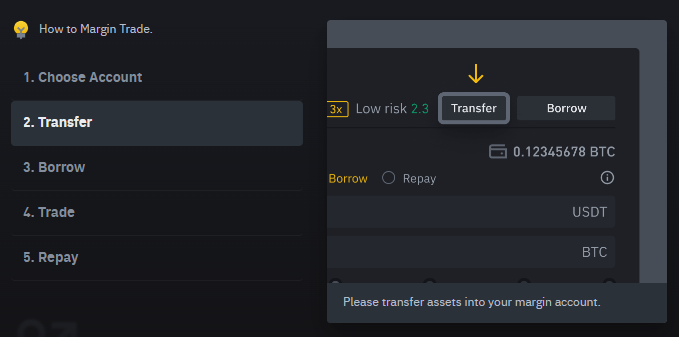

Auto-Transfer

Spot 계좌에서 Margin 계좌로 자동 이체할 수 있다. -

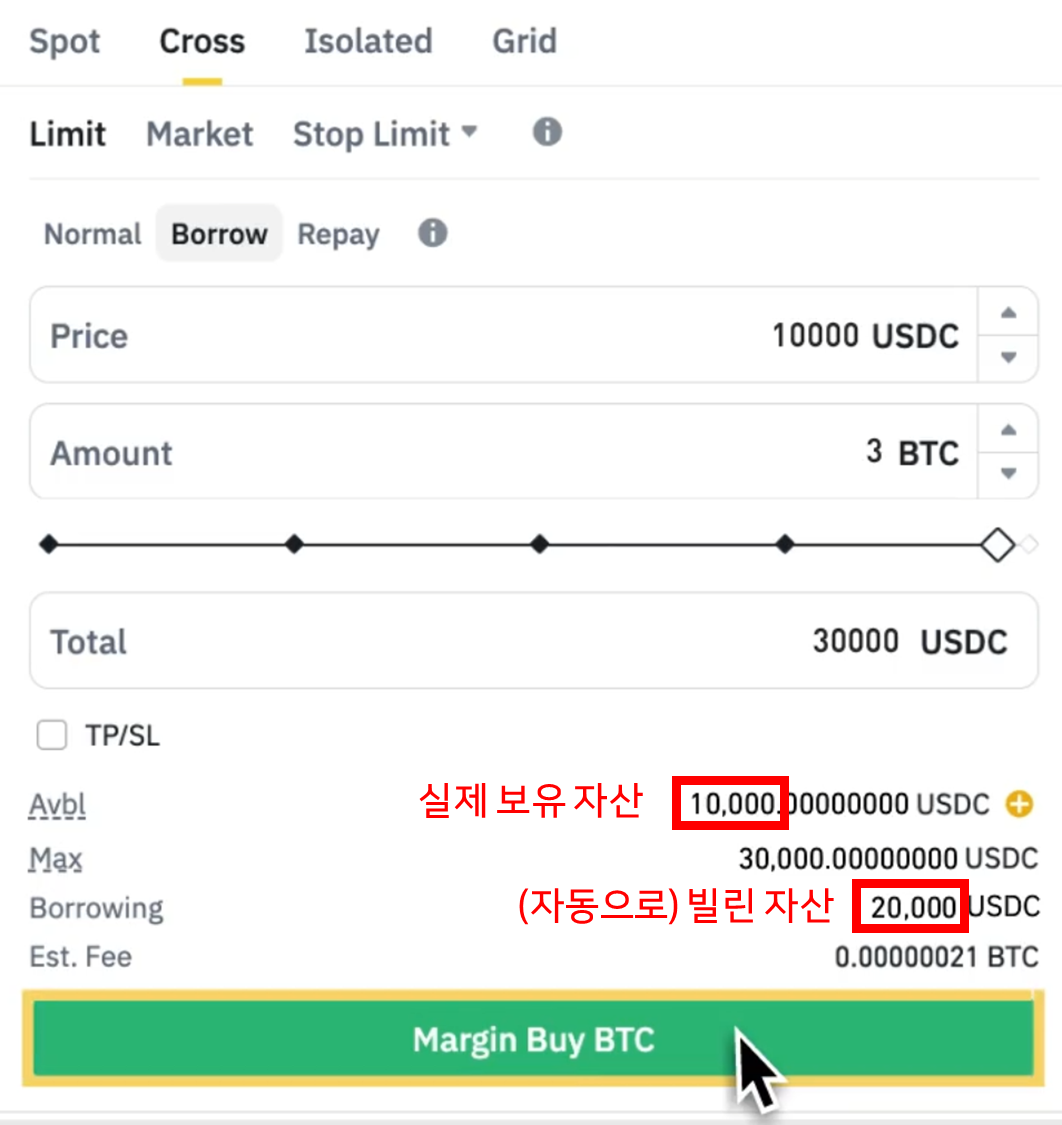

Trade with Auto-Borrow

Borrow 탭에서 매매가와 수량을 입력해서 실행하면 -> 내 자산과 빌린 금액을 합쳐 (부족한 금액은 자동으로 대출) 매매를 한다.

-

Repay with Auto-Repay

Repay 탭에서 매매가와 수량을 입력해서 실행하면 -> 매매 금액에서 자동으로 빌린 금액이 상환이 된다. (상환을 어떤 기준으로 하는지는 아직 모르겠네... 수량으로 하나? 그러면 Cross에서는 못할 것 같은데)

예시)

- BTC 가격이 1,000원이고 나는 Spot 지갑에 1,000원 보유하고 있음

- 3배를 땡기고 싶어서 2,000원 빌려서 Margin 지갑에 3,000원을 만듦

- 3,000원으로 3개 BTC를 삼

- 시나리오 1) BTC가 100원 올라서 3,300원을 매도하고 2,000원을 갚음. 결국 1,000원에서 1,300원이 됨. 나는 100원 이득이 아니라 3배인 300원 이득을 본 셈.

- 시나리오 2) BTC가 100원 떨어져서 2,700원을 매도하고 2,000원을 갚음. 나는 100원 손해가 아니라 300원 손해를 본 셈.

- 시나리오 3) BTC가 400원 떨어져서 1,800원을 매도함. 이렇게 전부 청산해도 빌린 금액을 갚을 수 없을 때에는 자동 상환이 되지 않고 임의로 갚아야 함.

궁금한 점)

- 매수/매도 모두 대출이 될까?

- 자동 상환은 언제/얼마를 갚나? 일단 매수-매도 한 세트 돌면 무조건 빌린 돈부터 상환하고 보나?

- 시나리오 3 (자동 상환 불가) 경우는 자산 가격에 따라서 수시로 상황이 변할텐데 어떻게 판단하나?

2024-11-24 <회계원리>

드디어 출근 안 하는 주말이 왔다 ㅠㅠ

대출 관련 서비스를 위해 회계원리를 배워보자 으자자 🔥

강의 : 사진찍는회계사 유튜브

부기

- 부기

부기(簿記)는 거래를 기록하는 것을 말한다. 부(簿)가 '장부' 할 때 부. - 단식부기

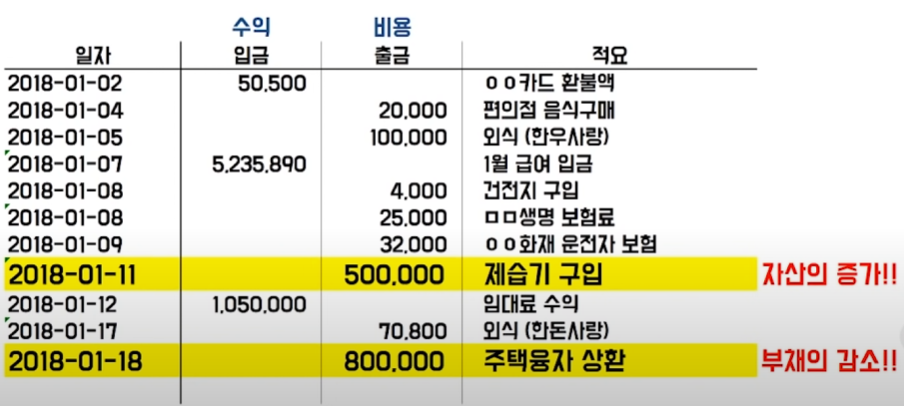

흔히 생각하는 가계부를 쓰는 방식. 거래로 인한 입금/출금을 기록한다. - 단식부기의 맹점

기본적으로 입금 = 수익, 출금 = 비용으로 보기 때문에, 각 거래의 특성을 보기 어렵다.

만약 자동차를 사서 출금이 일어나면 그 달에 큰 비용이 발생한 것으로 기록 된다. 하지만 자동차는 수 년간 사용하기 때문에 특정 달의 비용으로 보기는 어렵다.

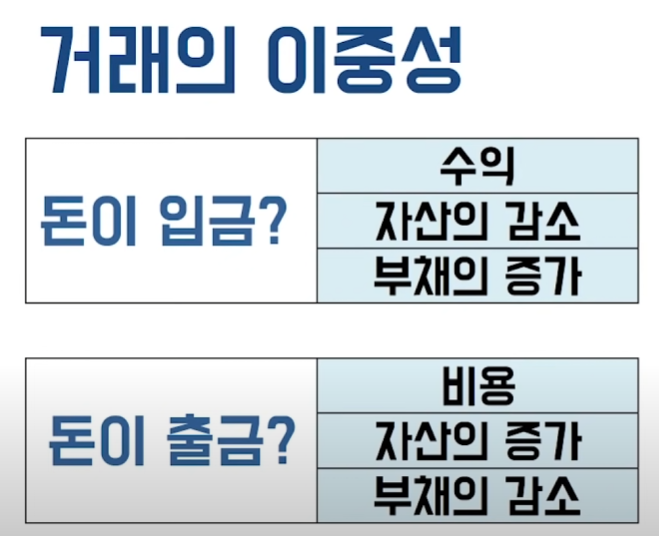

- 거래의 이중성

위 예시처럼 입금/출금은 수익/비용으로만 볼 수 없다. 입금은 수익 뿐 아니라 자산의 감소 (예: 차를 팔았다) 혹은 부채의 증가 (예: 돈을 빌렸다)로 볼 수도 있고, 출금도 반대로 볼 수 있다.

- 복식부기

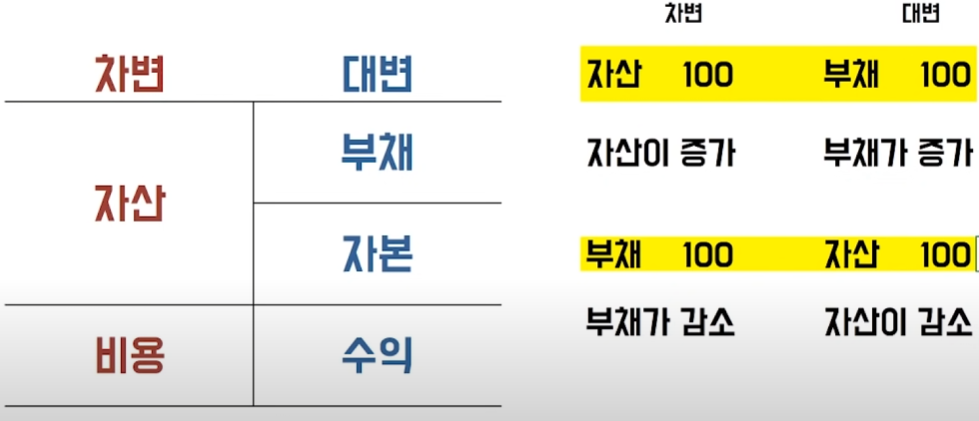

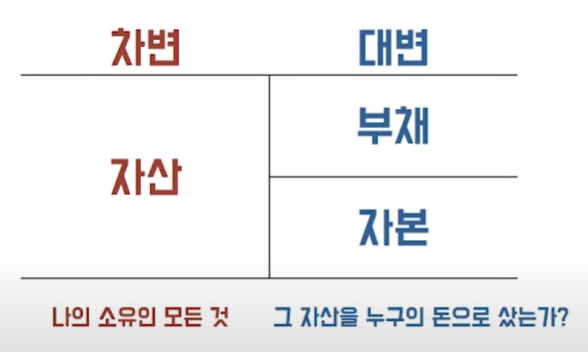

차변/대변을 동시에 기록하는 방식.

차변 : 자산, 비용 / 대변 : 부채, 자본, 수익 -> 해당 위치에 적으면 +, 반대 위치에 적으면 -.

예를 들어 자산을 차변에 적으면 자산이 증가한 것이고, 대변에 적으면 자산이 감소한 것이다.

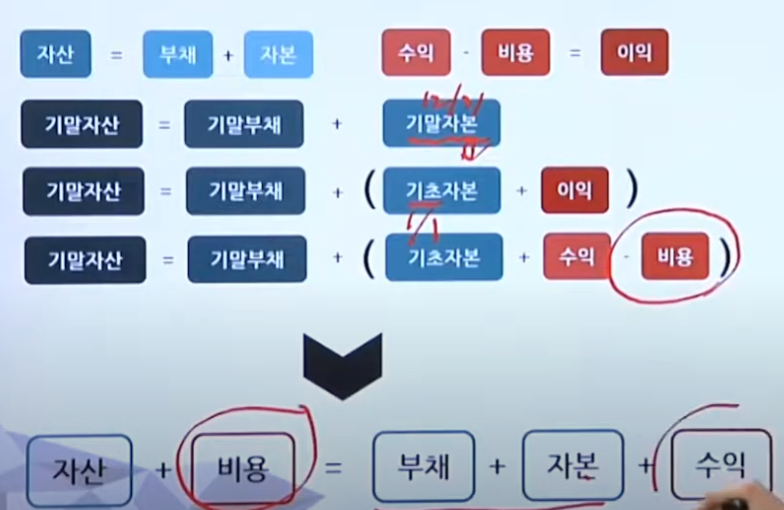

- 자산, 부채, 자본

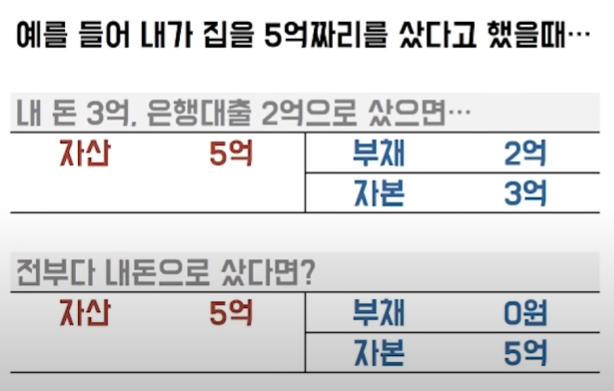

자산을 차변에 적고, 부채/자본을 대변에 적는 이유는 -> 자산이 늘어나거나 줄었을 때, 그 돈이 어디에서 나왔는지 확인하기 위함이다.

자산을 산 경우, 단식부기에서는 5억의 비용만 기록하는 반면 / 복식부기에서는 자산이 증가했고, 그 돈의 출처는 무엇인지까지 기록한다.

- 비용, 수익

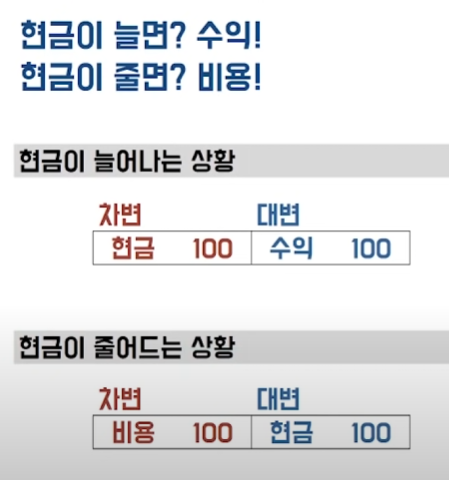

그러면 왜 비용은 차변 (좌)이고 수익은 대변 (우)일까?

돈을 벌어서 자산이 늘어났다고 가정하면, 차변에 자산을 기록한다. 그러면 이 자산이 어디에서 기인했는지를 기록하는 것이 대변이기 때문에 '수익'이 와야 하므로 수익이 대변에 오는 것이다.

반대로 자산이 줄었을 때에는 비용이 발생한 것이기 때문에 비용이 차변에 온다.

수익이 차변 (좌)에 오거나 비용이 대변 (우)에 오는 것은 수익의 감소 혹은 비용의 감소인데 이건 나중에 알아본다. (이건 무슨 상황이지...)

재무제표 요소

- 저량, 유량

저량 Stock : 한 시점의 값 (X) → 자산, 자본, 부채

유량 Flow : 일정 기간의 값 (dX/dt) → 수익, 비용 - 재무제표의 목적

재무상태를 측정하는 것이 재무상태표 (저량)이고

성과를 측정하는 것이 손익계산서 (유량)이다. - 재무상태

'과거 사건의 결과'는 이미 일어난 일만 다루고, 앞으로 발생할 일은 재무상태에 반영하지 않음을 의미한다. (내일 월급이 들어온다고 해서 그걸 자산으로 반영하지는 않는다.)

| 용어 | 정의 | 예 |

|---|---|---|

| 자산 | 과거 사건의 결과로 현재 소유 중이고, 미래의 현금 (및 현금성자산) 유입에 기여할 것으로 기대하는 자원. | 현금, 토지, 채권, 지적재산권 |

| 부채 | 과거 사건의 결과로 현재 가지는 의무. 자원의 유출로 이행해야 하는 의무. | 차입금, 외상, 용역 제공 의무 (A/S) |

| 자본 | 자산에서 부채를 차감한 잔여 지분. | - |

- 성과

| 용어 | 정의 | 예 |

|---|---|---|

| 수익 | 자산의 증가/부채의 감소로 '자본'이 증가하는 것 | 판매 수익, 매매 차익 |

| 비용 | 자산의 감소/부채의 증가로 '자본'이 감소하는 것 | 생산 비용, 매매 차손 |

차익/차손

3천 원 짜리 차를 1천 원에 팔았으면 → 자본은 1천 원 늘었지만 '수익'이 아니고 '비용' (차손)으로 봐야 한다.