Pandas 활용

Pandas 란?

- 판다스(Pandas)는 Python에서 DB처럼 테이블 형식의 데이터를 쉽게 처리할 수 있는 라이브러리 입니다.

- 데이터가 테이블 형식(DB Table, csv 등)으로 이루어진 경우가 많아 데이터 분석 시 자주 사용하게 될 Python 패키지입니다.

Pandas 사용 방법

- pandas 를 사용하기 위해서 다음과 같이 모듈을 import 합니다.

- 임포트를 할 때에는 pandas 라고 그대로 사용할 수 있지만, pd 라는 축약된 이름을 관례적으로 많이 사용합니다.

import pandas as pd # 설치시 pip install pandas

import numpy as np

import matplotlib.pyplot as plt1. 데이터 오브젝트 생성

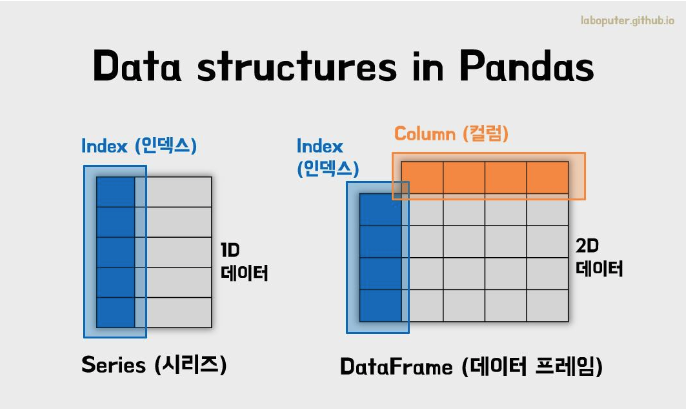

- 데이터 오브젝트는 ‘데이터를 담고 있는 그릇’이라고 생각하면 됩니다.

- 아래의 이미지처럼 pandas에서는 2가지 오브젝트 Series 와 DataFrame가 있습니다.

- Series : 1차원 데이터와 각 데이터의 위치정보를 담는 인덱스로 구성

- DataFrame : 2차원 데이터와 인덱스, 컬럼으로 구성(하나의 컬럼만 선택한다면 Series)

# Series 생성

s = pd.Series([1, 3, 5, np.nan, 6, 8])

# 0 1.0

# 1 3.0

# 2 5.0

# 3 NaN

# 4 6.0

# 5 8.0

# dtype: float64- 위와 같이 Series() 안에 list로 1차원 데이터만 넘기면 됩니다. index는 입력하지 않아도 자동으로 0부터 입력됩니다.

# DataFrame 생성

dates = pd.date_range('20130101', periods=6)

# DatetimeIndex(['2013-01-01', '2013-01-02', '2013-01-03', '2013-01-04',

# '2013-01-05', '2013-01-06'],

# dtype='datetime64[ns]', freq='D')

df = pd.DataFrame(np.random.randn(6,4), index=dates, columns=list('ABCD'))

# A B C D

# 2013-01-01 1.571507 0.160021 -0.015071 -0.118588

# 2013-01-02 -1.037697 -0.891196 0.495447 0.453095

# 2013-01-03 -1.682384 -0.026006 -0.152957 -0.212614

# 2013-01-04 -0.108757 -0.958267 0.407331 0.187037

# 2013-01-05 1.092380 2.841777 -0.125714 -0.760722

# 2013-01-06 1.638509 -0.601126 -1.043931 -1.330950- pandas의 경우 리스트 이외에 딕셔너리 형식으로도 DataFrame을 만들 수 있습니다.

- 이 때에는 dict 의 key 값이 열을 정의하는 컬럼이 되며, 행을 정의하는 인덱스는 자동으로 0부터 시작하여 1씩 증가하는 정수 인덱스가 사용됩니다.

df2 = pd.DataFrame({'A': 1.,

'B': pd.Timestamp('20130102'),

'C': pd.Series(1, index=list(range(4)), dtype='float32'),

'D': np.array([3]*4, dtype='int32'),

'E': pd.Categorical(['test', 'train', 'test', 'train']),

'F': 'foo'})

# A B C D E F

# 0 1.0 2013-01-02 1.0 3 test foo

# 1 1.0 2013-01-02 1.0 3 train foo

# 2 1.0 2013-01-02 1.0 3 test foo

# 3 1.0 2013-01-02 1.0 3 train foo- DataFrame의 .dtypes라는 값에는 각 컬럼이 어떤 데이터 형식인지가 저장되어 있습니다. 만약 섞여있을 경우 object가 됩니다.

df2.dtypes

# A float64

# B datetime64[ns]

# C float32

# D int32

# E category

# F object

# dtype: object2. 데이터 확인하기

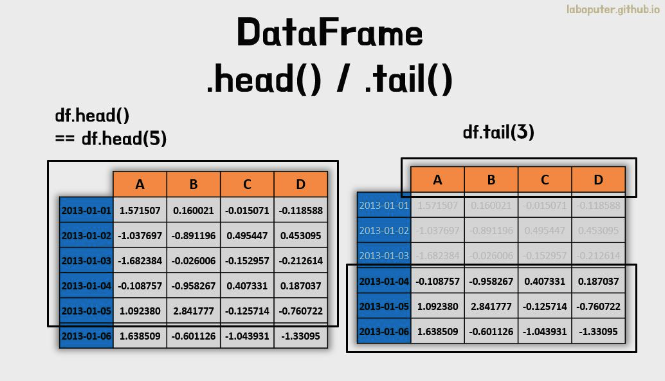

- DataFrame은 head(), tail()의 함수로 처음과 끝의 일부 데이터를 볼 수 있습니다.

- 데이터가 큰 경우에 데이터가 어떤식으로 구성되어 있는지 확인할 때 자주 사용합니다.

jupyter Notebook 사용 팁

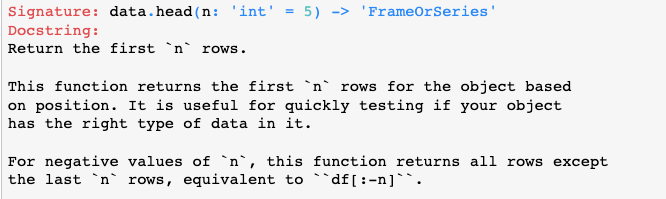

- head()와 같은 함수를 사용할 경우 jupyter notebook에서 함수의 기본값을 확인할 수 있습니다.

- shift+tab을 누를 경우 아래의 내용을 확인 할 수 있습니다. 이미지처럼 n: 'int' = 5 로 설정이 되어 있기 때문에 디폴트 값이 5입니다. 위의 이미지처럼 3개만 넣고 싶다면 3을 입력해줄 수 있습니다.

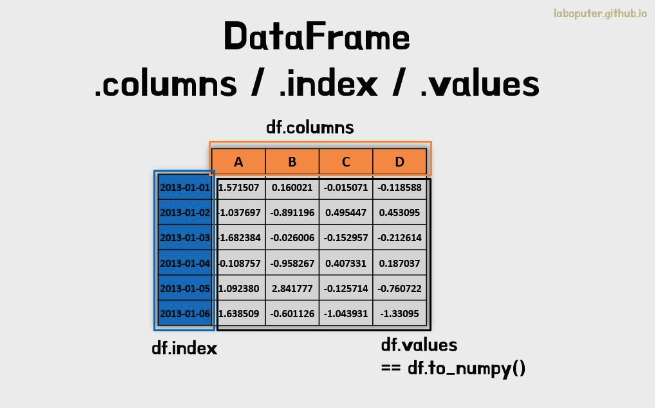

- DataFrame에서 인덱스를 확인하고 싶을 경우에는 .index, 컬럼은 .columns, 내부 데이터는 .values 속성을 통해 확인할 수 있습니다.

df.index

# DatetimeIndex(['2013-01-01', '2013-01-02', '2013-01-03', '2013-01-04',

# '2013-01-05', '2013-01-06'],

# dtype='datetime64[ns]', freq='D')

df.columns

# Index(['A', 'B', 'C', 'D'], dtype='object')

df.values

# [[ 1.571507 0.160021 -0.015071 -0.118588]

# [-1.037697 -0.891196 0.495447 0.453095]

# [-1.682384 -0.026006 -0.152957 -0.212614]

# [-0.108757 -0.958267 0.407331 0.187037]

# [ 1.09238 2.841777 -0.125714 -0.760722]

# [ 1.638509 -0.601126 -1.043931 -1.33095 ]]

- DataFrame의 describe()를 통해 각 컬럼의 통계적인 수치를 확인할 수 있습니다.

- count: 데이터 개수

- mean: 평균값

- std: 표준편차

- min: 최소값

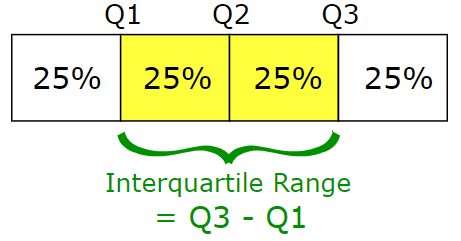

- 25%: 1사분위값

- 50%: 중앙값

- 75%: 3사분위값

- max: 최대값

df.describe()

# A B C D

# count 6.000000 6.000000 6.000000 6.000000

# mean 0.245593 0.087534 -0.072482 -0.297124

# std 1.407466 1.423367 0.549378 0.651149

# min -1.682384 -0.958267 -1.043931 -1.330950

# 25% -0.805462 -0.818679 -0.146146 -0.623695

# 50% 0.491811 -0.313566 -0.070392 -0.165601

# 75% 1.451725 0.113514 0.301730 0.110631

# max 1.638509 2.841777 0.495447 0.453095분위수란?

- 1사분위값 : 누적 확률이 0.25가 되는 곳의 확률 변호

- 2사분위값 : 누적 확률이 0.5가 되는 곳의 확률 변호

- 3사분위값 : 누적 확률이 0.75가 되는 곳의 확률 변호

- .T 속성은 DataFrame 에서 index 와 column 을 바꾼 형태의 DataFrame 입니다.

df.T

# 2013-01-01 2013-01-02 2013-01-03 2013-01-04 2013-01-05 2013-01-06

# A 1.571507 -1.037697 -1.682384 -0.108757 1.092380 1.638509

# B 0.160021 -0.891196 -0.026006 -0.958267 2.841777 -0.601126

# C -0.015071 0.495447 -0.152957 0.407331 -0.125714 -1.043931

# D -0.118588 0.453095 -0.212614 0.187037 -0.760722 -1.330950- .sort_index() 라는 메소드를 활용해 행과 열 이름을 정렬하여 나타낼 수도 있습니다.

- axis: 축 기준 정보 (0: 인덱스 기준, 1: 컬럼 기준)

- ascending: 정렬 방식 (false : 내림차순, true: 오름차순)

df.sort_index(axis=1, ascending=False)

# D C B A

# 2013-01-01 -1.135632 -1.509059 -0.282863 0.469112

# 2013-01-02 -1.044236 0.119209 -0.173215 1.212112

# 2013-01-03 1.071804 -0.494929 -2.104569 -0.861849

# 2013-01-04 0.271860 -1.039575 -0.706771 0.721555

# 2013-01-05 -1.087401 0.276232 0.567020 -0.424972

# 2013-01-06 0.524988 -1.478427 0.113648 -0.673690

df.sort_values(by='B')

# A B C D

# 2013-01-03 -0.861849 -2.104569 -0.494929 1.071804

# 2013-01-04 0.721555 -0.706771 -1.039575 0.271860

# 2013-01-01 0.469112 -0.282863 -1.509059 -1.135632

# 2013-01-02 1.212112 -0.173215 0.119209 -1.044236

# 2013-01-06 -0.673690 0.113648 -1.478427 0.524988

# 2013-01-05 -0.424972 0.567020 0.276232 -1.0874013. 데이터 선택하기

-

데이터프레임 자체가 갖고 있는 인덱싱&슬라이싱 기능을 이용할 수 있습니다.

-

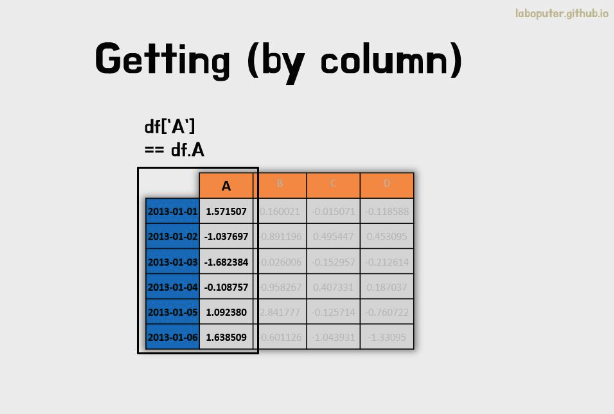

특정 컬럼의 값들만 가져오고 싶다면 df['A'](df.A와 동일)와 같은 형태로 입력합니다. 리턴되는 값은 Series의 자료구조를 갖고 있습니다.

-

단, 컬럼의 이름이 간혹 df.A로 쓰면 에러가 나는 경우가 발생하기 때문에 df['A']를 추천합니다.

df['A']

# 2013-01-01 0.469112

# 2013-01-02 1.212112

# 2013-01-03 -0.861849

# 2013-01-04 0.721555

# 2013-01-05 -0.424972

# 2013-01-06 -0.673690

# req: D, Name: A, dtype: float64

type(df['A'])

# <class 'pandas.core.series.Series'>

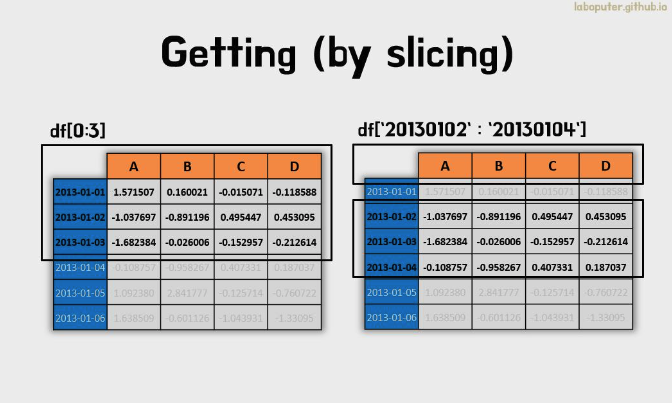

- 특정 ‘행 범위’를 가져오고 싶다면 다음과 같이 리스트를 슬라이싱 할 때와 같이 동일하게 사용할 수 있습니다.

- df[0:3] 라고 하면 0, 1, 2번째 행을 가져옵니다.

- 또 다른 방법으로 df['20130102':'20130104'] 인덱스명을 직접 넣어서 해당하는 행 범위를 가져올 수도 있습니다.

- 파이썬에서 슬라이싱을 할 경우 경우에 따라 마지막 값이 포함되거나 포함되지 않을 수 있습니다. 다양한 경우를 외우기 보단 다양한 테스트를 통해 확인하는 방법을 추천합니다.

## 맨 처음 3개의 행

df[0:3]

# A B C D

# 2013-01-01 0.469112 -0.282863 -1.509059 -1.135632

# 2013-01-02 1.212112 -0.173215 0.119209 -1.044236

# 2013-01-03 -0.861849 -2.104569 -0.494929 1.071804

## 인덱스명에 해당하는 값

df['20130102':'20130104']

# A B C D

# 2013-01-02 1.212112 -0.173215 0.119209 -1.044236

# 2013-01-03 -0.861849 -2.104569 -0.494929 1.071804

# 2013-01-04 0.721555 -0.706771 -1.039575 0.271860

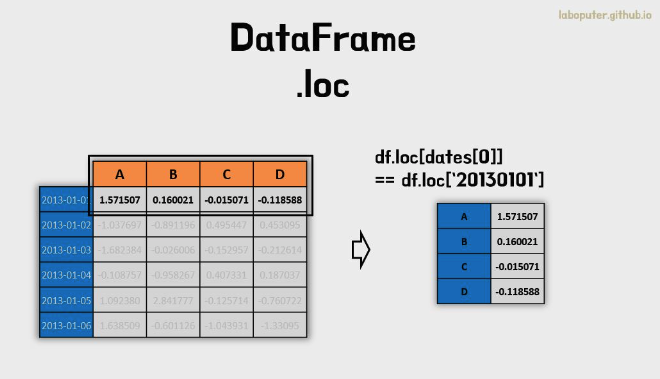

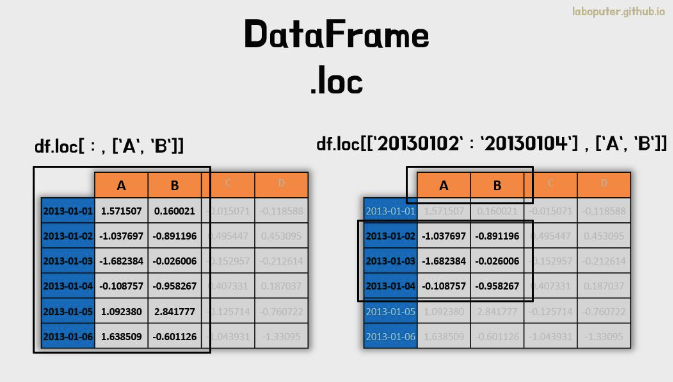

이름을 이용하여 선택하기: .loc

- 이름(Label)로 가져오는 것은 DataFrame의 .loc 속성을 이용합니다.

- .loc은 2차원으로 구성되어 있습니다. .loc[인덱스명, 컬럼명] 형식으로 접근가능 합니다.

- .loc[인덱스명]으로 입력하면 모든 행의 값으로 결과가 나옵니다.

여기에서는 .loc[인덱스명, :] 과 동일한 의미이며, :의 경우 모든 값을 의미합니다. - .loc[선택 인덱스 리스트, 선택 컬럼 리스트]와 같은 리스트 형식으로 멀티인덱싱이 가능합니다.

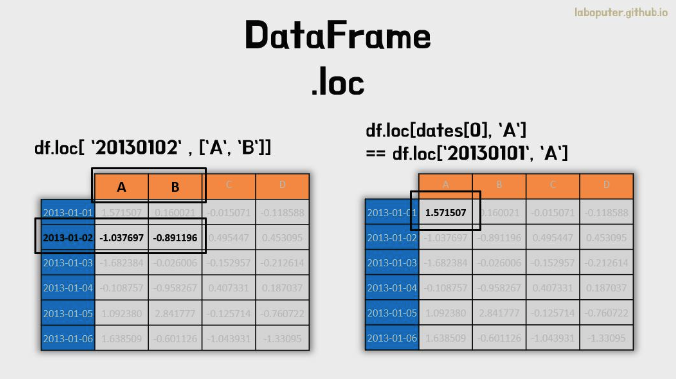

df.loc[dates[0]]

# A 1.571507

# B 0.160021

# C -0.015071

# D -0.118588

# Name: 2013-01-01 00:00:00, dtype: float64

df.loc[:,['A','B']]

# A B

# 2013-01-01 1.571507 0.160021

# 2013-01-02 -1.037697 -0.891196

# 2013-01-03 -1.682384 -0.026006

# 2013-01-04 -0.108757 -0.958267

# 2013-01-05 1.092380 2.841777

# 2013-01-06 1.638509 -0.601126

df.loc['20130102':'20130104',['A','B']]

# A B

# 2013-01-02 -1.037697 -0.891196

# 2013-01-03 -1.682384 -0.026006

# 2013-01-04 -0.108757 -0.958267

df.loc['20130102',['A','B']]

# A -1.037697

# B -0.891196

# Name: 2013-01-02 00:00:00, dtype: float64

df.loc[dates[0],'A']

# 1.571506676720408

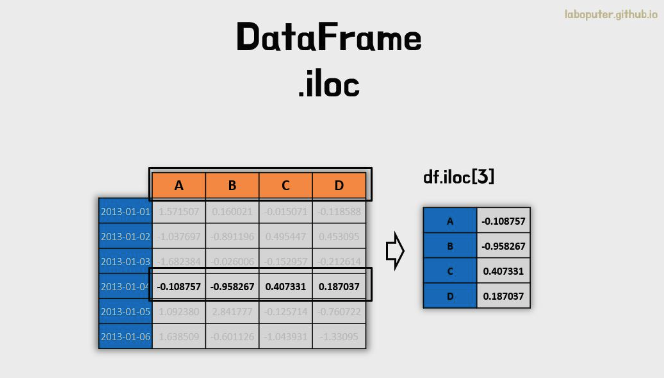

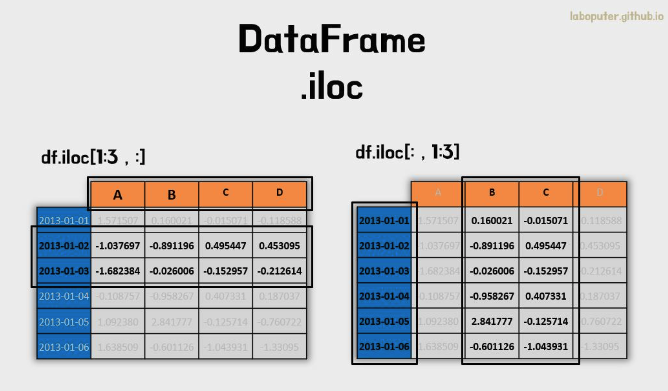

인덱스로 데이터 가져오기: .iloc

- 여기서 말하는 인덱스는 위치(숫자) 정보를 말합니다.

- .iloc도 .loc와 마찬가지로 2차원 형태로 구성되어 있어 1번째 인덱스는 행의 번호를, 2번째 인덱스는 컬럼의 번호를 의미합니다. 마찬가지로 멀티인덱싱도 가능합니다.

df.iloc[3]

# A -0.108757

# B -0.958267

# C 0.407331

# D 0.187037

# Name: 2013-01-04 00:00:00, dtype: float64

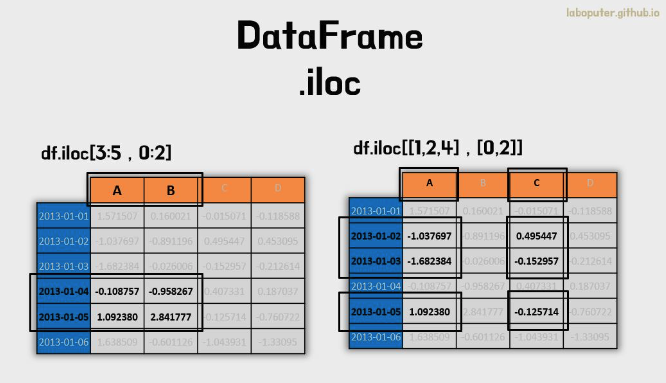

df.iloc[3:5,0:2]

# A B

# 2013-01-04 -0.108757 -0.958267

# 2013-01-05 1.092380 2.841777

df.iloc[[1,2,4],[0,2]]

# A C

# 2013-01-02 -1.037697 0.495447

# 2013-01-03 -1.682384 -0.152957

# 2013-01-05 1.092380 -0.125714

df.iloc[1:3,:]

# A B C D

# 2013-01-02 -1.037697 -0.891196 0.495447 0.453095

# 2013-01-03 -1.682384 -0.026006 -0.152957 -0.212614

df.iloc[:,1:3]

# B C

# 2013-01-01 0.160021 -0.015071

# 2013-01-02 -0.891196 0.495447

# 2013-01-03 -0.026006 -0.152957

# 2013-01-04 -0.958267 0.407331

# 2013-01-05 2.841777 -0.125714

# 2013-01-06 -0.601126 -1.043931

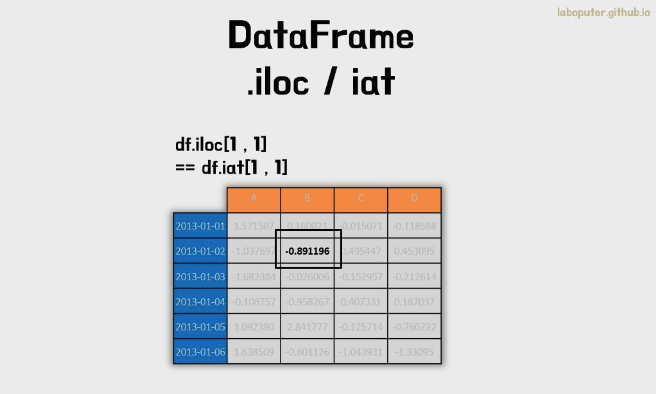

- .iat의 경우 .iloc와 동일한 값을 가져 올 수 있습니다. 동일하지만 스칼라값을 가져오는 속도가 .iat이 빠릅니다.

- 헷갈릴 경우 하나만 써도 큰 문제는 없습니다.

df.iloc[1,1]

# -0.89119558600132898

df.iat[1,1]

# 0.89119558600132898

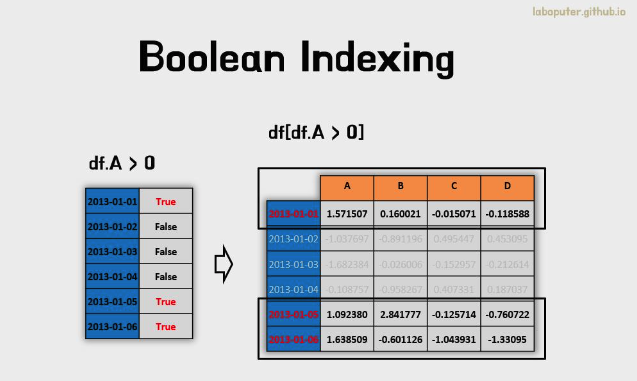

조건으로 가져오기

- 하나의 컬럼의 다양한 조건에 따라 행들을 선택할 수 있습니다.

df[df['A'] > 0]

# A B C D

# 2013-01-01 1.571507 0.160021 -0.015071 -0.118588

# 2013-01-05 1.092380 2.841777 -0.125714 -0.760722

# 2013-01-06 1.638509 -0.601126 -1.043931 -1.330950

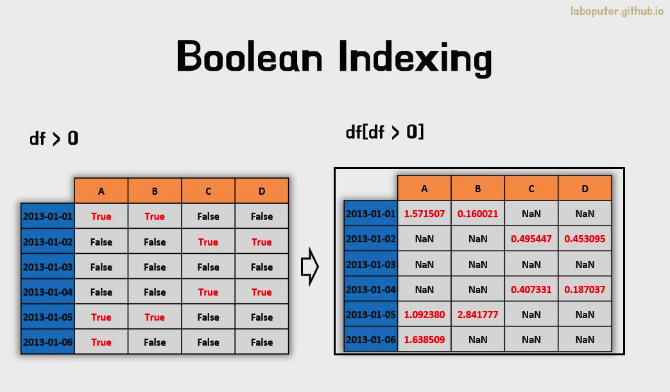

- DataFrame의 값 조건에 해당하는 것만 선택할 수도 있습니다.

df[df > 0]

# A B C D

# 2013-01-01 1.571507 0.160021 NaN NaN

# 2013-01-02 NaN NaN 0.495447 0.453095

# 2013-01-03 NaN NaN NaN NaN

# 2013-01-04 NaN NaN 0.407331 0.187037

# 2013-01-05 1.092380 2.841777 NaN NaN

# 2013-01-06 1.638509 NaN NaN NaN

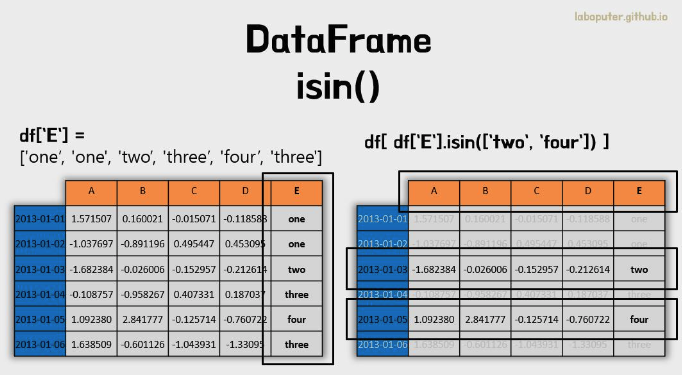

- isin()을 이용하여 필터링을 할 수 있습니다.

isin 함수

: 열이 list의 값들을 포함하고 있는 모든 행들을 골라낼 때 주로 사용한다.

df = DataFrame({'A': [1, 2, 3], 'B': ['a', 'b', 'f']})

df.isin([1, 3, 12, 'a'])

# A B

# 0 True True

# 1 False False

# 2 True False# 테이블 복사

df2 = df.copy()

# 새로운 컬럼 E에 값 추가

df2['E'] = ['one','one', 'two','three','four','three']

# A B C D E

# 2013-01-01 1.571507 0.160021 -0.015071 -0.118588 one

# 2013-01-02 -1.037697 -0.891196 0.495447 0.453095 one

# 2013-01-03 -1.682384 -0.026006 -0.152957 -0.212614 two

# 2013-01-04 -0.108757 -0.958267 0.407331 0.187037 three

# 2013-01-05 1.092380 2.841777 -0.125714 -0.760722 four

# 2013-01-06 1.638509 -0.601126 -1.043931 -1.330950 three

df2[df2['E'].isin(['two','four'])]

# A B C D E

# 2013-01-03 -1.682384 -0.026006 -0.152957 -0.212614 two

# 2013-01-05 1.092380 2.841777 -0.125714 -0.760722 four

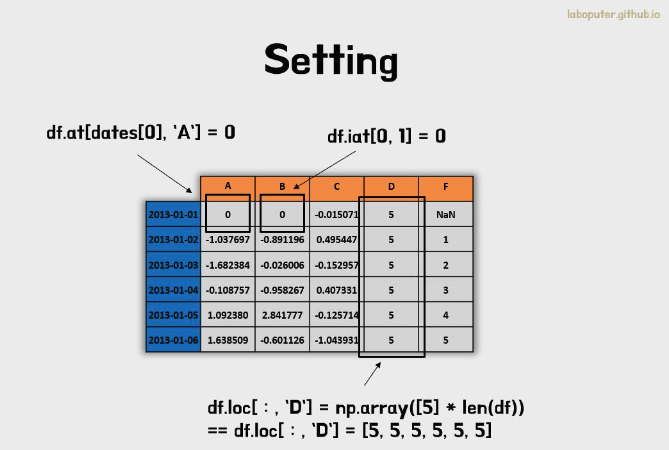

데이터 변경하기

- 데이터 프레임의 값들을 다른 값으로 변경할 수 있습니다.

- 기존 데이터 프레임에 새로운 열을 추가하고 싶을 때는 다음과 같이 같은 인덱스를 가진 시리즈나 리스트를 입력해줍니다.

s1 = pd.Series([1,2,3,4,5,6], index=pd.date_range('20130102',periods=6))

# 2013-01-02 1

# 2013-01-03 2

# 2013-01-04 3

# 2013-01-05 4

# 2013-01-06 5

# 2013-01-07 6

# Freq: D, dtype: int64

df['F'] = s1

# 0번째 인덱스, 'A' 컬럼을 0으로 변경

df.loc[dates[0],'A'] = 0

# 0번째 인덱스, 1번째 컬럼을 0으로 변경

df.iloc[0,1] = 0

# 전체 인덱스, 'D' 컬럼 데이터를 변경

df.loc[:,'D'] = np.array([5] * len(df))

df

# A B C D F

# 2013-01-01 0.000000 0.000000 -0.015071 5 NaN

# 2013-01-02 -1.037697 -0.891196 0.495447 5 1.0

# 2013-01-03 -1.682384 -0.026006 -0.152957 5 2.0

# 2013-01-04 -0.108757 -0.958267 0.407331 5 3.0

# 2013-01-05 1.092380 2.841777 -0.125714 5 4.0

# 2013-01-06 1.638509 -0.601126 -1.043931 5 5.0

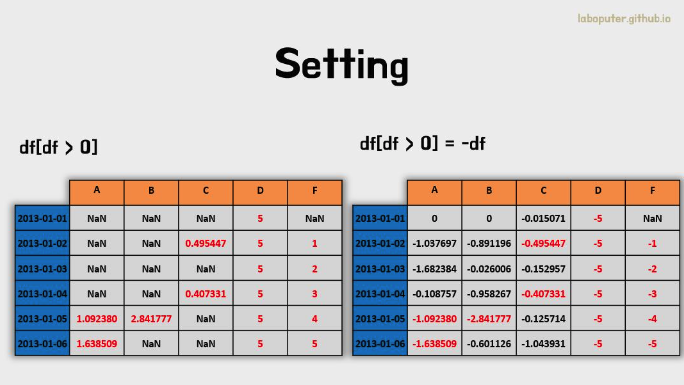

- 조건문(where)으로 선택하여 데이터를 변경할 수도 있습니다.

df2 = df.copy()

# 0보다 큰 데이터만 음수로 변경

df2[df2 > 0] = -df2

df2

# A B C D F

# 2013-01-01 0.000000 0.000000 -0.015071 -5 NaN

# 2013-01-02 -1.037697 -0.891196 -0.495447 -5 -1.0

# 2013-01-03 -1.682384 -0.026006 -0.152957 -5 -2.0

# 2013-01-04 -0.108757 -0.958267 -0.407331 -5 -3.0

# 2013-01-05 -1.092380 -2.841777 -0.125714 -5 -4.0

# 2013-01-06 -1.638509 -0.601126 -1.043931 -5 -5.0

4. 결측 데이터

-

여러가지 이유로 우리는 데이터를 전부 다 측정하지 못하는 경우가 종종 발생합니다.

-

이처럼 측정되지 못하여 비어있는 데이터를 ‘결측치’라고 합니다. - pandas 에서는 결측치를 np.nan 으로 나타냅니다.

-

pandas 에서는 결측치를 기본적으로 연산에서 제외시키고 있습니다.

-

또한 머신러닝, 딥러닝의 경우 결측치가 존재한다면, 코드가 오류나는 경우도 존재하기 때문에 항상 데이터 분석을 하기 전에는 데이터 결측치를 확인하는 습관을 가지는 것이 중요합니다.

-

reindex()을 통해 컬럼이나 인덱스를 추가, 삭제, 변경 등의 작업이 가능합니다. 결측 데이터를 만들기 위해 ‘E’ 컬럼을 생성합니다.

df1 = df.reindex(index=dates[0:4], columns=list(df.columns) + ['E'])

df1.loc[dates[0]:dates[1],'E'] = 1

df1

# A B C D F E

# 2013-01-01 0.000000 0.000000 -0.015071 5 NaN 1.0

# 2013-01-02 -1.037697 -0.891196 0.495447 5 1.0 1.0

# 2013-01-03 -1.682384 -0.026006 -0.152957 5 2.0 NaN

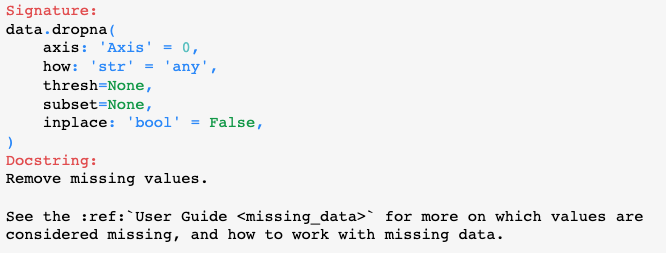

# 2013-01-04 -0.108757 -0.958267 0.407331 5 3.0 NaN- DataFrame의 dropna()를 통해 결측데이터를 삭제(drop)할 수 있습니다.

drop() 함수

- how='any'는 값들 중 하나라도 NaN인 경우 삭제, how='all'은 전체가 NaN인 경우 삭제

- axis=0 일 경우 NaN값이 있는 행 기준으로 삭제, axis=1 일 경우 열 기준으로 삭제

df1.dropna(how='any')

# A B C D F E

# 2013-01-02 -1.037697 -0.891196 0.495447 5 1.0 1.0- DataFrame의 fillna()를 통해 결측데이터에 값을 넣을 수도 있습니다.

결측 데이터 채우기

- 결측치가 있다면 머신러닝 알고리즘이 학습과 예측을 할 수 없습니다.

- 결측치를 대체하는 방법으로는 여러가지가 있습니다.

- 평균, 중앙, 최빈값 등으로 채우기도 하며 그룹화된 값으로 대표값을 찾아 대체해 주기도 합니다.

- 결측치가 일부라면 제거하기도 합니다.

- 혹은, 머신러닝을 통해 예측해서 대체하기도 합니다.

df1.fillna(value=5)

# A B C D F E

# 2013-01-01 0.000000 0.000000 -0.015071 5 5.0 1.0

# 2013-01-02 -1.037697 -0.891196 0.495447 5 1.0 1.0

# 2013-01-03 -1.682384 -0.026006 -0.152957 5 2.0 5.0

# 2013-01-04 -0.108757 -0.958267 0.407331 5 3.0 5.0- 해당 값이 결측치인지 아닌지의 여부를 알고싶다면 isna() 메소드를 이용하면 됩니다.

- 결측치이면 True, 값이 있다면 False 로 나타납니다.

- 결측치의 전체 합계를 알고 싶다면 .isna()뒤에 .sum() 함수를 활용할 수 있습니다.

pd.isna(df1)

# A B C D F E

# 2013-01-01 False False False False True False

# 2013-01-02 False False False False False False

# 2013-01-03 False False False False False True

# 2013-01-04 False False False False False True4. 연산

-

통계적 지표가 계산이 가능합니다.

-

평균 구하기

- axis = 1 : 인덱스 기준

- axis = 0 : 칼럼 기준(default)

df.mean()

# A -0.004474

# B -0.383981

# C -0.687758

# D 5.000000

# F 3.000000

# dtype: float64

df.mean(1)

# 2013-01-01 0.872735

# 2013-01-02 1.431621

# 2013-01-03 0.707731

# 2013-01-04 1.395042

# 2013-01-05 1.883656

# 2013-01-06 1.592306

# Freq: D, dtype: float64- 함수 적용

- 데이터에 대해 정의된 함수들이나 lamdba 식을 이용하여 새로운 함수도 적용할 수 있습니다.

df.apply(np.cumsum)

# A B C D F

# 2013-01-01 0.000000 0.000000 -1.509059 5 NaN

# 2013-01-02 1.212112 -0.173215 -1.389850 10 1.0

# 2013-01-03 0.350263 -2.277784 -1.884779 15 3.0

# 2013-01-04 1.071818 -2.984555 -2.924354 20 6.0

# 2013-01-05 0.646846 -2.417535 -2.648122 25 10.0

# 2013-01-06 -0.026844 -2.303886 -4.126549 30 15.0

df.apply(lambda x: x.max() - x.min())

# A 2.073961

# B 2.671590

# C 1.785291

# D 0.000000

# F 4.000000

# dtype: float645. 합치기

- 다양한 정보를 데이터가 있을 때 데이터들을 하나로 합쳐서 새로운 데이터로 만들어야 할 때가 있습니다.

- 같은 형태의 자료들을 이어 하나로 만들어주는 concat, 다른 형태의 자료들을 한 컬럼을 기준으로 합치는 merge를 활용할 수 있습니다.

- Concat

- concat 을 이용하여 pandas 오브젝트들을 일렬로 연결시켜줍니다.

df = pd.DataFrame(np.random.randn(10, 4))

# 0 1 2 3

# 0 -0.548702 1.467327 -1.015962 -0.483075

# 1 1.637550 -1.217659 -0.291519 -1.745505

# 2 -0.263952 0.991460 -0.919069 0.266046

# 3 -0.709661 1.669052 1.037882 -1.705775

# 4 -0.919854 -0.042379 1.247642 -0.009920

# 5 0.290213 0.495767 0.362949 1.548106

# 6 -1.131345 -0.089329 0.337863 -0.945867

# 7 -0.932132 1.956030 0.017587 -0.016692

# 8 -0.575247 0.254161 -1.143704 0.215897

# 9 1.193555 -0.077118 -0.408530 -0.862495

# break it into pieces

pieces = [df[:3], df[3:7], df[7:]]

# concatenate agaain

pd.concat(pieces)

# 0 1 2 3

# 0 -0.548702 1.467327 -1.015962 -0.483075

# 1 1.637550 -1.217659 -0.291519 -1.745505

# 2 -0.263952 0.991460 -0.919069 0.266046

# 3 -0.709661 1.669052 1.037882 -1.705775

# 4 -0.919854 -0.042379 1.247642 -0.009920

# 5 0.290213 0.495767 0.362949 1.548106

# 6 -1.131345 -0.089329 0.337863 -0.945867

# 7 -0.932132 1.956030 0.017587 -0.016692

# 8 -0.575247 0.254161 -1.143704 0.215897

# 9 1.193555 -0.077118 -0.408530 -0.862495- Merge

- 데이터베이스에서 사용하는 SQL 스타일의 합치기 기능입니다. merge 메소드를 통해 이루어집니다.

# 1

left = pd.DataFrame({'key': ['foo', 'foo'], 'lval': [1, 2]})

# key lval

# 0 foo 1

# 1 foo 2

right = pd.DataFrame({'key': ['foo', 'foo'], 'rval': [4, 5]})

# key rval

# 0 foo 4

# 1 foo 5

merged = pd.merge(left, right, on='key')

# key lval rval

# 0 foo 1 4

# 1 foo 1 5

# 2 foo 2 4

# 3 foo 2 5

# 2

left = pd.DataFrame({'key': ['foo', 'bar'], 'lval': [1, 2]})

# key lval

# 0 foo 1

# 1 bar 2

right = pd.DataFrame({'key': ['foo', 'bar'], 'rval': [4, 5]})

# key rval

# 0 foo 4

# 1 bar 5

merged = pd.merge(left, right, on='key')

# key lval rval

# 0 foo 1 4

# 1 bar 2 56. 묶기

-

SQL과 유사한 group by에 관련된 내용은 아래와 같은 과정을 말합니다.

- Spltting : 어떠한 기준을 바탕으로 데이터를 나누는 일

- applying : 각 그룹에 어떤 함수를 독립적으로 적용시키는 일

- Combining : 적용되어 나온 결과들을 통합하는 일

-

아래의 예시처럼 같은 그룹의 합도 구할 수 있지만, .agg() 함수를 통해 여러가지 값을 확인할 수 있습니다.

(ex. df.groupby('A').agg(['min', 'max']))

df = pd.DataFrame({'A': ['foo', 'bar', 'foo', 'bar',

'foo', 'bar', 'foo', 'foo'],

'B': ['one', 'one', 'two', 'three',

'two', 'two', 'one', 'three'],

'C': np.random.randn(8),

'D': np.random.randn(8)})

# A B C D

# 0 foo one -1.202872 -0.055224

# 1 bar one -1.814470 2.395985

# 2 foo two 1.018601 1.552825

# 3 bar three -0.595447 0.166599

# 4 foo two 1.395433 0.047609

# 5 bar two -0.392670 -0.136473

# 6 foo one 0.007207 -0.561757

# 7 foo three 1.928123 -1.623033

df.groupby('A').sum()

# C D

# A

# bar -2.802588 2.42611

# foo 3.146492 -0.63958

df.groupby(['A', 'B']).sum()

# C D

# A B

# bar one -1.814470 2.395985

# three -0.595447 0.166599

# two -0.392670 -0.136473

# foo one -1.195665 -0.616981

# three 1.928123 -1.623033

# two 2.414034 1.6004347. 데이터 구조 변경하기

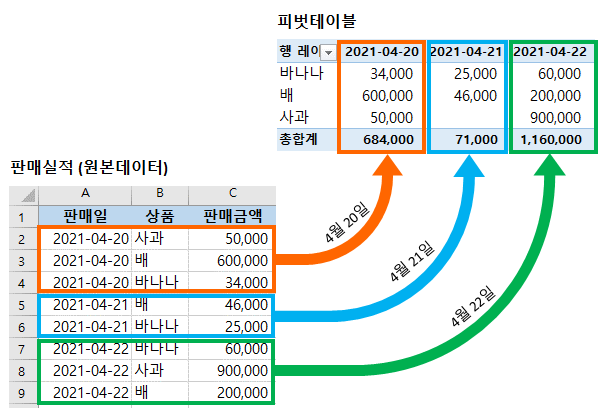

- 피봇 테이블

df = pd.DataFrame({'A' : ['one', 'one', 'two', 'three'] * 3,

'B' : ['A', 'B', 'C'] * 4,

'C' : ['foo', 'foo', 'foo', 'bar', 'bar', 'bar'] * 2,

'D' : np.random.randn(12),

'E' : np.random.randn(12)})

# A B C D E

# 0 one A foo -0.268332 -1.378239

# 1 one B foo -1.168934 0.263587

# 2 two C foo 1.245084 0.882631

# 3 three A bar 1.339747 0.770703

# 4 one B bar 0.005996 0.501930

# 5 one C bar 0.083572 -0.151838

# 6 two A foo 1.172619 1.110582

# 7 three B foo -0.210904 -0.200479

# 8 one C foo 0.166766 0.308271

# 9 one A bar 0.516837 0.869884

# 10 two B bar -0.667602 0.584587

# 11 three C bar -0.848954 0.609278

pd.pivot_table(df, values='D', index=['A', 'B'], columns=['C'])

# C bar foo

# A B

# one A 0.516837 -0.268332

# B 0.005996 -1.168934

# C 0.083572 0.166766

# three A 1.339747 NaN

# B NaN -0.210904

# C -0.848954 NaN

# two A NaN 1.172619

# B -0.667602 NaN

# C NaN 1.245084피봇 테이블이란?

- 피벗 테이블(pivot table)은 커다란 표(예: 데이터베이스, 스프레드시트, 비즈니스 인텔리전스 프로그램 등)의 데이터를 요약하는 통계표이다. 이 요약에는 합계, 평균, 기타 통계가 포함될 수 있으며 피벗 테이블이 이들을 함께 의미있는 방식으로 묶어준다.

8. 파일 입출력

- csv

# 저장

df.to_csv('foo.csv')

# 불러오기

pd.read_csv('foo.csv')

# Unnamed: 0 A B C D

# 0 2000-01-01 0.266457 -0.399641 -0.219582 1.186860

# 1 2000-01-02 -1.170732 -0.345873 1.653061 -0.282953

# 2 2000-01-03 -1.734933 0.530468 2.060811 -0.515536

# 3 2000-01-04 -1.555121 1.452620 0.239859 -1.156896

# 4 2000-01-05 0.578117 0.511371 0.103552 -2.428202

# 5 2000-01-06 0.478344 0.449933 -0.741620 -1.962409

# 6 2000-01-07 1.235339 -0.091757 -1.543861 -1.084753

# .. ... ... ... ... ...

# 993 2002-09-20 -10.628548 -9.153563 -7.883146 28.313940

# 994 2002-09-21 -10.390377 -8.727491 -6.399645 30.914107

# 995 2002-09-22 -8.985362 -8.485624 -4.669462 31.367740

# 996 2002-09-23 -9.558560 -8.781216 -4.499815 30.518439

# 997 2002-09-24 -9.902058 -9.340490 -4.386639 30.105593

# 998 2002-09-25 -10.216020 -9.480682 -3.933802 29.758560

# 999 2002-09-26 -11.856774 -10.671012 -3.216025 29.369368

#

# [1000 rows x 5 columns]- h5

# 저장

df.to_hdf('foo.h5', 'df')

# 불러오기

pd.read_hdf('foo.h5', 'df')

# A B C D

# 2000-01-01 0.266457 -0.399641 -0.219582 1.186860

# 2000-01-02 -1.170732 -0.345873 1.653061 -0.282953

# 2000-01-03 -1.734933 0.530468 2.060811 -0.515536

# 2000-01-04 -1.555121 1.452620 0.239859 -1.156896

# 2000-01-05 0.578117 0.511371 0.103552 -2.428202

# 2000-01-06 0.478344 0.449933 -0.741620 -1.962409

# 2000-01-07 1.235339 -0.091757 -1.543861 -1.084753

# ... ... ... ... ...

# 2002-09-20 -10.628548 -9.153563 -7.883146 28.313940

# 2002-09-21 -10.390377 -8.727491 -6.399645 30.914107

# 2002-09-22 -8.985362 -8.485624 -4.669462 31.367740

# 2002-09-23 -9.558560 -8.781216 -4.499815 30.518439

# 2002-09-24 -9.902058 -9.340490 -4.386639 30.105593

# 2002-09-25 -10.216020 -9.480682 -3.933802 29.758560

# 2002-09-26 -11.856774 -10.671012 -3.216025 29.369368

#

# [1000 rows x 4 columns]- excel

# 저장

df.to_excel('foo.xlsx', sheet_name='Sheet1')

# 불러오기

pd.read_excel('foo.xlsx', 'Sheet1', index_col=None, na_values=['NA'])

# A B C D

# 2000-01-01 0.266457 -0.399641 -0.219582 1.186860

# 2000-01-02 -1.170732 -0.345873 1.653061 -0.282953

# 2000-01-03 -1.734933 0.530468 2.060811 -0.515536

# 2000-01-04 -1.555121 1.452620 0.239859 -1.156896

# 2000-01-05 0.578117 0.511371 0.103552 -2.428202

# 2000-01-06 0.478344 0.449933 -0.741620 -1.962409

# 2000-01-07 1.235339 -0.091757 -1.543861 -1.084753

# ... ... ... ... ...

# 2002-09-20 -10.628548 -9.153563 -7.883146 28.313940

# 2002-09-21 -10.390377 -8.727491 -6.399645 30.914107

# 2002-09-22 -8.985362 -8.485624 -4.669462 31.367740

# 2002-09-23 -9.558560 -8.781216 -4.499815 30.518439

# 2002-09-24 -9.902058 -9.340490 -4.386639 30.105593

# 2002-09-25 -10.216020 -9.480682 -3.933802 29.758560

# 2002-09-26 -11.856774 -10.671012 -3.216025 29.369368

#

# [1000 rows x 4 columns]

데이터 분석하고 있습니다