© 본 게시글의 내용과 코드는 "파이썬으로 배우는 포트폴리오"- 곽승주 지음(도서출판 길벗)을 참고했음을 밝힙니다.

이번글에서는 파마-프렌치 3요인 모델에 대해 공부했다.

✅ 효율적 시장 가설과 유진 파마

📃 The behavior of stock-market prices(1965) 논문

- 주식시장 가격의 움직임에 대한 연구

- 결론: 주가는 예측할 수 없다.

✅ 효율적 시장 이론

시장은 이미 효율적이므로 투자자들은 모든 정보를 알고 있고, 가격에 반영되어 있다.

- 약형 효율적 시장: 과거의 주가 정보가 현재 주가에 반영

- 준강형 효율적 시장: 과거의 주가, 공적인 정보가 주가에 반영

- 강형 효율적 시장: 과거의 주가, 공적인 정보, 내부 정보 등 모든 정보가 현재 주가에 반영

따라서 주가를 장기적으로 계속 알 수 있는 사람은 없고, 주식시장을 이기는 것이 불가능하다.

이 이론은 패시브 전략인 인덱스 펀드의 이론적 기반이다.

또한 개별 주식의 수익률은 체계적 위험에 대한 보상으로 CAPM 베타의 근간이 된다.

✅ CAPM의 베타

CAPM 모델에서 자산수익률에 영향을 주는 요인은 오직 시장수익률이다.

하지만 경험적으로는 그렇지 않고, 파마-프렌치 3요인 모델은 다요인 모델의 시대를 열었다.

자산의 수익률 R에 n개의 요인이 영향을 준다면 위와 같이 표현이 가능하지만, CAPM의 시장 베타로는 설명되지 않는 알파가 존재한다.

하지만 이러한 알파를 설명하기 위해 파마-프렌치 3요인 모델은 등장했다.

✅ 변동성

투자자는 위험을 기피하므로, 자산 가치가 움직이는 정도인 변동성이 크다면 곧 위험이 크다고 하고, 이를 표준편차나 베타로 측정했다.

일반적으로 위험과 수익률의 관계를 비례할 것이라 생각하지만 실제로 아무 상관관계가 없다.

변동성 척도인 베타는 미래의 변동성을 예측할 수 없다는 결론을 얻었다.

투자자는 하방위험에 민감하게 반응한다. 따라서 위험지표 측면에서 살펴보면 전통적인 표준편차는 한계가 있으므로, VaR, CVaR, semi-variance 등이 등장했다.

🔎 VaR(Value at Risk)

향후 특정기간 동안 잠재적 손실 위험 범위를 수량화하는 지표이다.

ex) 회사A의 95% 1개월 VaR=2%라면, 한달 동안 자산가치가 2% 이상 하락할 확률이 5%라는 의미이다.

🔎 CVaR(Conditional Value at Risk)

투자 포트폴리오가 가지고 있는 꼬리 위험(tail risk)의 양을 수량화하는 위험평가척도이다.

tail risk: 현재 가격에서 3 표준 편차 이상을 정상 분포의 리스크보다 높게 이동하는 재무 리스크, 즉 발생확률이 아주 낮은 리스크

ex) 위 똑같은 예시에서 CVaR=2%라면, 1개월간 발생하는 수익/손실 중 가장 낮은 5%의 평균이 2%라는 것이다.

🔎 semi-variance

투자 포트폴리오의 잠재적인 하방 위험을 측정하는 지표

데이터 집합의 평균 또는 목표 값 아래로 떨어지는 모든 관측치 의 분산 을 측정하여 계산

평균보다 작은 값의 편차 제곱의 평균

📃 The Cross-Section of Expected Stock Returns(1992) 논문

- 위 논문에 따르면 베타가 높은 주식과 낮은 주식의 수익률은 거의 비슷하다는 결론을 얻을 수 있다.

- 대신 시가총액(Size), 장부가치 대 시장가치 비율(BE/ME) 변수(PBR의 역수)가 더 주가수익률을 잘 설명하는 변수라 주장했다.

📃 Common risk factors in the returns on stocks and bonds(1993) 논문

- 위 논문에서는 SMB(Small minus Big), HML(High minus Low) 위험프리미엄을 도출해냈다.

- 또한 아래에 설명하는 파마-프렌치 3요인 모델을 제시하는 논문이다.

✅ 파마-프렌치 3요인 모델

파마, 케네스 프렌치 교수는 1963년부터 1990년까지 9,500개 종목의 주가 추이를 분석했다.

위 1992년 논문에서 결론은 베타로 측정한 주식의 위험은 수익률을 예측할 수 있는 지표가 아니라는 것이다.

- 3요인(변수): 시가총액, BE/ME(주가순자산비율(PBR)의 역수), 시장

결론적으로는 시가총액이 작고, PBR이 낮은 종목(가치주, 1 이하)일수록 초과수익을 올리기 유리하다는 것이다.

따라서 리스크도 시장 리스크, 규모 리스크, 가치 리스크가 있다.

✔ SMB(Small Minus Big)

규모(Size) 요인으로, 시장가치의 크기를 나타낸다.

소형주 포트폴리오와 대형주 포트폴리오의 수익률 차이를 의미한다.

✔ HML(High Minus Low)

가치(Value) 요인으로 장부가치와 시장가치 사이의 비율(BE/ME)를 나태난다.

PBR의 역수(BE/ME)가 높은 포트폴리오에서 낮은 포트폴리오 수익률 차이를 의미한다.

✅ 포트폴리오 구성 방법 및 계산

기업 시가총액을 기준으로 상위, 하위 50%를 나눠 포트폴리오를 구성한다.(Big, Small)

장부가/시장가 비율 기준으로 상위 30%, 중위 40%, 하위 30%로 3개 포트폴리오를 구성한다.(Value, Neutral, Growth)

이후 기업 규모 2그룹과 장부가/시장가 기준 3 그룹을 서로 교차해 6개를 구성한 후 SMB, HML 계산에 사용한다.

CAPM과 비교할 때 일반적으로 파마-프렌치 3요인 모델의 기대수익률이 높은데, 두 리스크 요소(Size, Value)를 고려하고 있고, 이에 대한 위험 프리미엄을 반영하기 때문이다.

- SMB = (Small Value + Small Neutral + Small Growth) - (Big Value + Big Neutral + Big Growth)

- HML = (Small Value + Big Value) - (Small Growth + Big Growth)

✅ 파마-프렌치 3요인 식

- : 주식, 소형주, 가치주의 체계적 위험과 그 민감도의 보상

- : 주식 평균 수익률

- : 무위험 수익률

- : 시장 평균 수익률

- : 소형주의 대형주에 대한 시장의 평균적인 위험프리미엄(소형주)

- : 높은 BE/ME의 낮은 BE/ME에 대한 위험프리미엄(가치주)

베타 값들은 모두 리스크 척도로서 베타이다.

MKT는 시장 포트폴리오의 베타이다.

SMB는 (소형주 포트폴리오 수익률 -대형주 포트폴리오 수익률)의 베타이다.

HML은 ( 높은 포트폴리오 수익률 - 낮은 포트폴리오 수익률)의 베타이다.

SMB와 HML은 소규모 기업과 장부가/시장가 비율이 높은 기업 대비 대규모 기업과 장부가/시장가 비율이 낮은 기업에 대한 시장의 평균적인 위험프리미엄을 나타낸다.

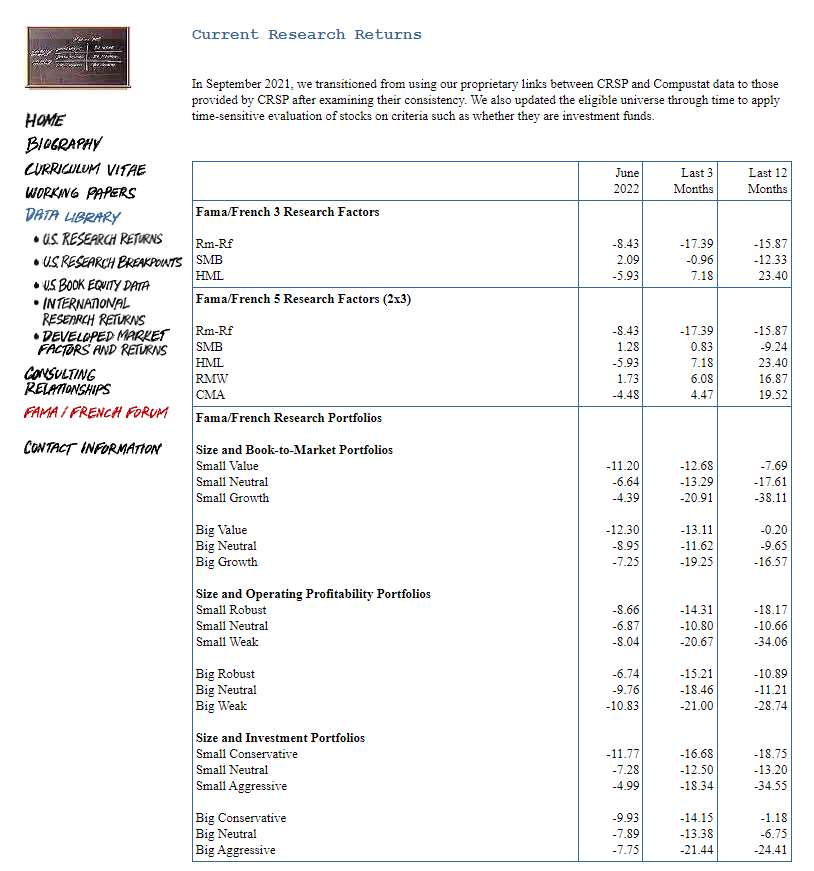

✅ 프렌치 교수가 제공하는 요인 데이터

위와 같이 프렌치 교수 홈페이지에서 3요인, 5요인 포트폴리오 수익률 데이터를 받아볼 수 있다.

또한 시가총액 5개 분류, BE/ME를 5개로 분류한 것을 교차해 총 25개 포트폴리오의 수익률을 구성한 예시와 이에 사용된 데이터들도 찾아볼 수 있다.