참고: https://ko.wikipedia.org/wiki/%EC%BC%88%EB%A6%AC_%EA%B3%B5%EC%8B%9D

도박이나 몇몇의 투자 시나리오에서 일련의 베팅에서 최적의 베팅 규모를 결정하는 공식. 현실적으로 유용한 공식이다.예를 들어, 60%의 확률로 앞이 나오는 동전 던지기 게임(맞추면 2배를 주는)에서 매 베팅마다 자산의 얼마만큼의 비중을 걸어야 하는가에 대한 것이다.

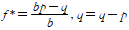

공식은 아래와 같다.

p가 승리 확률이며, b는 승리시 1원 배팅에 대해 추가로 가져가는 금액이다.

위 예시의 경우, f의 값은 (0.61-0.4)/1=0.2 즉, 매 번 자신의 자산의 20%를 베팅해야 된다는 결과가 나온다.

식을 잘 보면, 기대 순수익/승리시 순수익이 된다. 따라서 분자가 0보다 작은 경우 기대값이 음이므로, 베팅을 아예 하지말아야 된다는 것을(직관과도 일치하는) 알 수 있다. 룰렛에서 베팅을 하면 안되는 이유도 여기서 알 수 있다.

만일 b=1이라면, f*=p-q=2p-1이란는 간단한 공식을 얻는다.

만일 투자의 실패로 잃는 금액이 전액이 아닌 경우데 대해 더 일반적인 공식은 다음과 같다.

f=p/a-q/b

a는 1원 투자에 대한 손실액, b는 1원 투자에 대한 이익. 이는 결국

pb-qa>0(기대값)일때만 투자하라는 아주 자명한 식을 알 수 있다. 식에서 바로 알 수 있는 건, 손실액이 크다면(a) p가 매우 높아야만 f가 양의 값을 가질 것이라는 점이다. 레버리지의 위험성이 여기서도 바로 드러나는 부분이다.

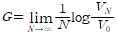

위 식의 유도 과정도 꽤 간단하다. 목표는 무한번 베팅을 반복했을 때의 자본성장률(로그)를 극대화 하는 것이다.

대입한 뒤, 식을 f에 대해 미분하면 처음 식을 얻게 된다.

단일 자산에 대한 연속 투자에 대해서는 적분을 이용해 구할 수 있다.

이 되는 f를 풀어주면 된다.

이 공식이 유용한 이유는, 이 공식을 다중 자산에 적용한 포트폴리오의 결과물이 분산 최적화에서 최대 샤프 비율 포트폴리오와 동일하기 때문이다.