https://ieeexplore.ieee.org/document/9140234

Overview

[분류모델]: 파산 확률 추정에는 초점 but 파산까지 걸리는 예상 시간은 명시적으로 고려X

↔ [생존분석]: 관심사건이 발생할 시점(관측 시간 동안 발생하지 않을 수도 있음)을 다루는 기법

- 금융 파산 예측에서는 생존 분석이 드물게 사용됨

- 본 연구에서는 파산 예측에 있어서 생존 분석의 적용 가능성을 평가하겠음

- 최신 통계 모델 + 머신러닝 모델 비교

⇒ 결과)

1️⃣ 주어진 데이터에서 위험한 dynamic에 관한 유용한 정보를 추출하고,

2️⃣변수들의 영향을 추정하는데 효과적임

Introduction

-

기업실패예측 → 경제와 사회 모두에게 중요한 역할

-

파산으로 인한 손실 → 기업 환경의 안정성 저해

⇒ 기업 관계자들은 파트너, 고객, 금융기관의 지속 가능성을 예측하는 것이 매우 어렵고도 중요한 과제가 됨 -

대부분 분류 모델 기반으로 예측

⇒ 재무적 특성을 바탕으로 기업이 파산할 사후 확률 추정하는 방식 but 파산까지 걸리는 시간은 고려x

[분류모델]

보통 “파산 1년 전의 재무 데이터”를 기준으로 학습

→ 이 모델의 출력은 “해당 기업이 앞으로 1년 안에 파산할 확률”이 됨

but, 현실에서는 어떤 기업은 6개월, 3개월, 심지어 몇 주 안에 파산할 수도 있음

⇒ “1년 안에 파산할 가능성”만 알려주는 모델은 너무 늦게 알려주는 것일수도..

쉽게 말해, 한 달 뒤 망할 회사인데 “1년 안에 망할 수 있다”는 말만 듣고 대비하면 이미 늦어서 구제나 투자 회수 같은 조치를 못할 수도 있다

→ 분류모델은 단순히 1년 안에 망하는 그룹 vs 안 망하는 그룹만 구분하기 때문에 “파산까지 남은 시간(속도)”는 고려하지 못함

↔ [생존분석]

금융 파산 예측에서는 생존분석이 상대적으로 드물게 사용X

- Aziz와 Dar(2006) 파산 예측 모델에 관한 리뷰에서 판별분석, 로짓, 사례 기반 추론, 신경망, 러프 집합 등 12가지 분류 모델 언급 but 생존분석은 포함X

- 판별분석, 로지스틱 회귀에 집중

- 6개의 머신러닝 모델(신경망, 서포트 벡터 머신, 러프 집합, 사례 기반 추론, 의사결정나무, 유전 알고리즘)

📌 연구 목표

→ 파산 예측에 생존분석(SA)의 적용 가능성 평가

📌 생존 분석 모델

- 통계기반(1970 초 등장)

- 머신러닝(ML)기반(최근)

- 회귀, 특히 분류 기반 파산 예측에서 통계적 모델보다 성능⬆️

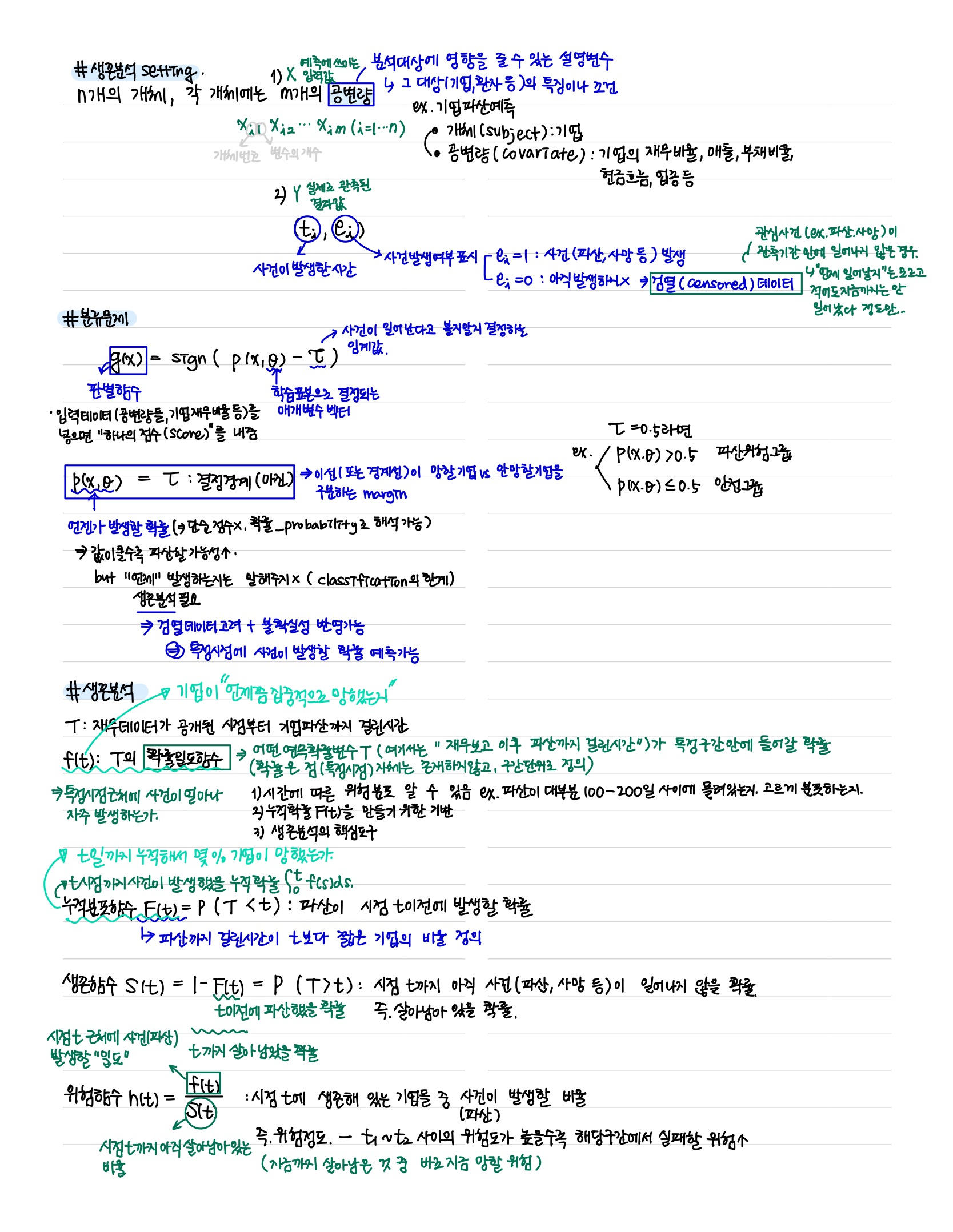

Survival Analysis Models

생존분석

1️⃣통계적 방법 2️⃣머신러닝 기반 방법

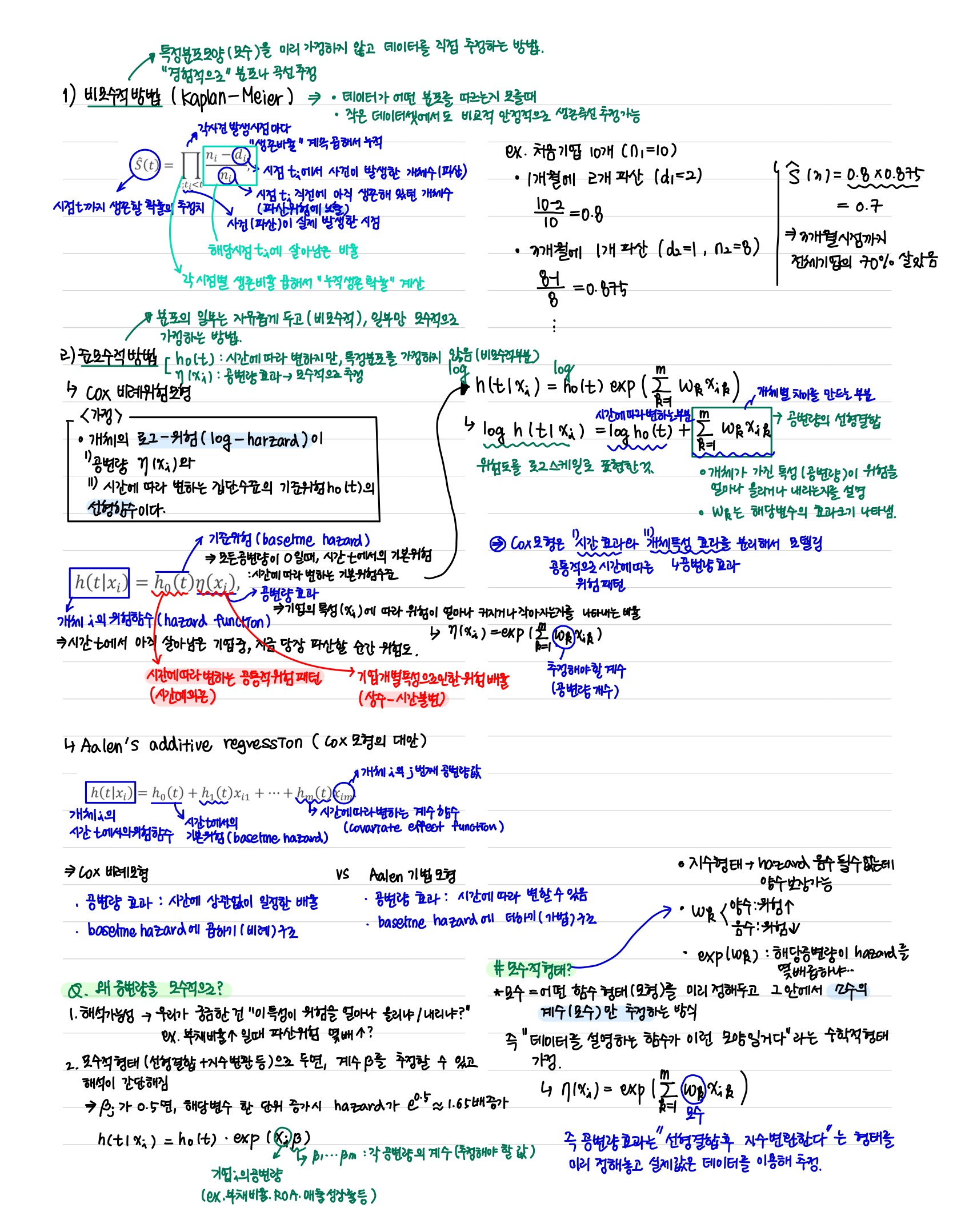

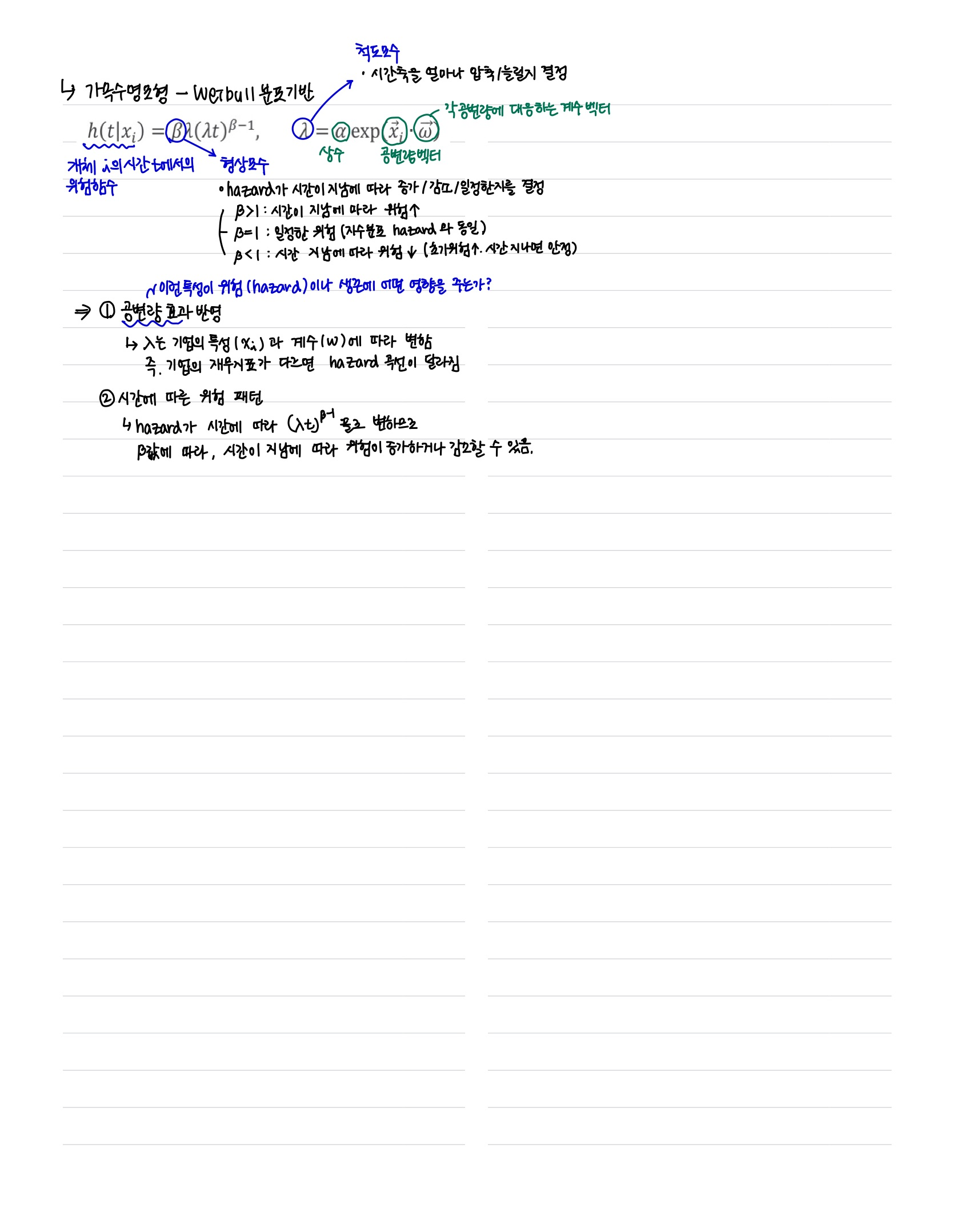

1. 통계적 방법: 사건 발생 시간의 분포와 생존 곡선을 추정하여 모수를 추정하는데 중점 - 비모수적 방법(kaplan-meier 모형), 준모수적 방법(cox회귀), 모수적 방법(accelerated failure time 모형)

2, 머신러닝 기반: 트정 시점에서 사건 발생을 예측하는데 주로 초점

# 통계적 방법과 머신러닝 기반 방법이 차이가 나는 이유?

- 통계적 방법 (분포, 생존곡선 직접 추정 → 모수 해석 가능-예측+원인 해석)

- 철저히 확률 모형(확률분포)을 세우는 데 기반을 둠

- “생존시간 T는 어떤 분포를 따른다”라는 전제에서 시작

→ 시간분포(생존함수, 위험함수) 자체를 추정하고 그 과정에서 분포의 모수(파라미터)를 구하는 것이 목표- 머신러닝 기반 방법

- 확률분포보다는 예측 정확도에 초점

- “이 기업이 앞으로 3개월 안에 망할까?” 같은 구체적인 시점에서의 사건 발생 여부를 분류/회귀 문제로 바꿔 품

- 분포를 추정하거나 모수를 해석하는 것보다는, 데이터의 패턴을 학습해서 정확히 맞추는 것이 중요

# 통계적 방법은 왜 사건 발생 시간 분포와 생존 곡선에 집중?

- 생존 분석의 본질적인 질문 때문

- 원래 의료, 공학 분야에서 생겨난 분석 기법으로 “얼마나 오래 버틸 수 있냐” 같은 시간 분포 자체가 관심사

- 모수 추정을 통해 해석 가능성 확보

- Cox 회귀 → 특정 공변량(ex. 부채비율)이 위험도를 몇 배 높이는지 계수로 해석 가능

- Kaplan-Meier → 분포를 가정하지 않고 경험적으로 생존 곡선 추정

- Weibull 모형 → 시간에 따라 위험이 증가하는지 감소하는지 알 수 있음

Result

- RSF(Random Survival Forest)가 가장 좋은 성능을 보였고, AdaBoost와 비슷하지만 더 안정적

- 통계 모델(CPH, AAR, WAF)도 쓸 수 있으나 RSF보다 성능이 떨어짐

- I4(청구 비율)이 모든 모델에게 중요한 파산지표로 나타남

- AdaBoost는 민감도와 특이도 균형에서 가장 우수했고, RSF,CPH도 수용 가능한 결과를 보였음

- GB, RF, BC 같은 앙상블 모델은 민감도가 낮아 파산 기업을 잘 잡아내지 못함

Conclusion

생존분석은 파산예측에 효과적으로 활용될 수 있으며, 특히 Random Survival Forest(RSF) 같은 머신러닝 기반 모델이 기존 통계적 생존 모델이나 전통적 분류 모델보다 더 높은 정확성과 안정성을 보인다.

SA모델은 단순히 파산 여부를 예측하는데에 그치지 않고, 시간에 따른 위험 변화와 검열 데이터를 고려할 수 있어서 더욱 정교한 리스크 관리가 가능하다.

Comment

본 논문은 단순히 파산 여부만을 예측하는 기존 연구에서 한 걸음 더 나아가, "언제" 파산이 일어날 지에 대해 다루고 있다는 점이 인상 깊다.

개인적으로는 데이터 불균형 상황에서 생존 분석이 분류보다 유리하다는 결과는 다른 금융 리스크 예측 문제에서도 확장 가능할 수도 있지 않을까