기존의 금융 시스템

화폐의역사

실물화폐

화폐가 존재하지 않던 기존의 물물교환 방식에 불편을 느낀 사람들은 조선시대의 쌀과같이 그 시대의 가치가 있는 어떤 특정한 물건을 실물화폐로 사용하였다.

그런데 실물화폐는 다음과 같은 문제점이 존재한다.

- 내구성이 없다.

- 상품의 질이 같지 않다.

- 휴대성이 없다.

사람들은 위의 문제점을 보완할 수 있는 새로운 화폐를 원했고, 금속화폐가 생기기 시작했다.

금속화폐

금이나 조선시대의 상평통보와 같은 것 들이 금속화폐에 해당한다.

금속화폐의 대표적인 한계점으로 경제가 거대해지면서 시장에 필요한 모든 금속 화폐를 공급하는 것이 불가능 해졌다. 이후 중국에서 종이가 개발되면서 종이지폐를 통상적으로 사용하게 됐다.

신용화폐

금속과는 달리 지폐는 실물 가치로서는 교환하는 물건의 가치와 같을 수 없었으므로 이를 화폐로 사용하기 위해서는 가치를 보장해주는 장치가 필요했다.

- 신용이 없는 지폐 5만원권은 그저 종이 한 장 일뿐이고, 쌀 한 가마니의 실물가치와는 같을 수 없다.

지폐의 가치를 보완해주기 위한 장치가 국가 또는 은행의 신용이였다.

이러한 신용을 매개로한 화폐가 바로 신용화폐이다.

신용화폐는 몇가지 규칙을 만족해야한다.

- 휴대성

- 휴대가 용이 해야함

- 가분성

- 분할에 용이해야함 (ex. 만원을 내야 할 때 만원 한장, 오천원짜리 2장, 천원짜리 10장으로도 지불 가능)

- 내구성

- 형태가 쉽게 변하지 않음

- 동질성

- 같은 성질이나, 특성, 모양이 모두 같아야함

- 가치의 안정성

- 공급량이 제한되어야함

화폐의 중요한 기능

1. 교환의 매개체

물물교환의 불편함을 없애고 보다 편히 물건을 교환할 수 있도록하는 기능으로, 화폐가 처음 세상에 나왔을 때부터 가장 중요하게 여겨졌던 기능이다.

2. 가치척도의 기능

화폐가 어떤 물건의 가치를 재는 잣대의 기능을 하는 것을 말한다.

예를 들어, 1만원이라고 한다면, 우리는 이렇게 생각할 수 있다. '밥을 먹고, 커피까지 사기엔 좀 모자르겠군!'.

3. 가치 저장 기능

화폐는 가치를 저장하는 수단이 되기도 한다.

예를 들어, 계좌 안에있는 1만원은 약간의 차이는 있겠지만 내년에도 '밥을 먹고, 커피까지 사기엔 좀 모자른 액수'라는 믿음이 있다.

화폐의 기능으로 본 암호화폐

화폐의 기능

- 교환의 매개체

- 가치척도의 기능

- 가치 저장 기능

- 또한 신용화폐의 5가지의 규칙을 만족해야 한다.

암호 화폐 역시 위의 기준을 충족할 수 있을까?

지금까지는 “화폐의 기능을 충족시킬 가능성을 지니고 있다” 정도이다. 가치척도의 기능으로서의 해결해야할 과제가 남아있기 때문이다.

💡 현재 비트코인을 보았을 때, 가격의 변동이 심해 가치척도의 기능으로선 어려울 수 있다. 이 문제는 앞으로 암호 화폐가 가지 향후 과제이고, 이것을 해결하고자 등장한 것들 중 하나가 가치 안정화폐(Stablecoin, 스테이블 코인) 이다.

기존 금융 시스템의 문제점

신용 창출

은행을 통해 국가에 유통되는 화폐량이 늘어나는 현상을 의미한다.

은행의 신용과 예금을 통해 유통되는 화폐의 양이 늘어나기 때문에 "신용을 창조한다"는 표현을 쓰며, 예금창조 라고도 한다.

은행이 신용으로 직접 찍어낸 돈을 본원통화라고 한다.

만약 김코딩이 우리나라의 중앙은행인 한국은행으로부터 본원통화로 발행한 1억원을 대출했다고 생각해보자.

김코딩은 이 대출금을 시중은행인 A은행에 예금한다. A 은행은 김코딩에게 받은 예금액 1억원을 가지고 다른 사람에게 대출하는데 사용한다. 다만, 김코딩이 급하게 예금한 돈을 인출해 갈 수 있기 때문에, 예금액의 20%는 지급준비금으로 따로 떼어두고, 나머지 8,000만원을 가지고 대출을 한다.

(지급준비제도: 은행이 보유하고 있는 예금의 일정 부분은 지급준비금으로 실제로 보관하고, 나머지 금액만으로 대출 등으로 운용할 수 있게 하는 제도이다. 가령, 은행이 100억원을 가지고 있다면, 이중 최소 10억원은 실제 현금으로 보유하고, 나머지 90억으로 대출을 할 수 있다.)

박해커는 A은행으로부터 이 8,000만원을 대출하고, 대출금을 B 은행에 예금한다. B 은행은 이제 박해커의 예금액 8,000만원에서 20%의 지급준비금을 제외한 6,400만원을 다른 사람에게 대출해준다.

이수근은 B은행으로부터 6,400만원을 대출받고, 대출금을 C 은행에 예금한다. 은행은 이제 이 6,400만원에서 20%의 지급준비금을 제외한 5,120만원을 가지고 대출을 한다.

분명 한국은행이 처음 발행한 본원 통화의 양은 1억이었는데, 현재 A은행, B은행, C은행에 예금된 금액은 1억 + 8,000만원 + 6,400만원으로 총 2억 4천 4백만원이 되었다. 시장에서 이러한 과정은 무한히 반복되기 때문에, 시중은행에 예금된 금액은 계속 증가할 것이다.

이를 무한등비급수를 사용해 구하면, 본원통화 1억원에서 발생한 예금액은 총 5억원이 된다.

즉 본원 통화 1억원을 통해 시중에 유통된 돈이 5억원이 되었다.

- 여기서 1억원을 본원통화 라고 하며

- 나머지 4억원을 신용화폐라고 한다.

중요한 것은, 본원통화로부터 신용화폐가 만들어지며, 전체 통화량이 본원통화보다 더 많이 증가한다는 점이다.

통화승수 전체 통화량에서 본원통화를 나눈 값을 의미함. 중앙은행에서 본원통화 10억원을 시장에 풀었는데 통화량이 1000억원이라면, 통화승수는 100이 된다.

통화량과 인플레이션

이렇게 시중에 유통되는 통화량이 많아지게되면 개인의 소득 역시 증가한다. 일반적으로 수입이 많아지면 소비 활동 역시 증가한다. 상품에 대한 수요는 늘어나는데 공급은 그대로인 경우, 다시 말해, 총수요가 총공급을 넘는 경우 상품이 가지는 가치는 높아지게 된다. 이를 인플레이션(inflation)이라 한다.

직장인의 급여는 늘 물가와 비례하게 상승하지 않기 때문에, 인플레이션이 길어지면 사람들은 같은 월급으로 더 적은 물건을 살 수 밖에 없다. 반면, 부동산 등 자산이 많은 사람은 자신의 자산이 물가가 오를수록 증가하기 때문에 큰 타격이 오지 않을 것이다.

이러한 격차를 막기 위해, 화폐의 독점적 발행권을 가진 중앙은행은 신중하게 통화량을 조절하여 물가를 조절한다.

수요견인 인플레이션과 비용인상 인플레이션에 대해 더 알아보기

인플레이션 사례

대표적으로 1차 세계대전에서 독일이 있다.

독일은 전쟁 비용을 세금이 아닌 국채 발행으로 충당을 하였고 전쟁이 길어짐에 따라 독일 정부의 지출이 증가하게 되었다. 독일 정부는 이 지출을 충당하기 위해 채권과 어음을 남발하였습니다

1차세계대전 패전 후 전쟁배상금, 사회기반 복구 등등 비용을 마련하기위해 독일정부는 새로운 채권을 발행하여 독일 중앙은행(라이히스방크)이 인수하도록 하였다 중앙은행에서 채권을 인수하기위해 화폐를 마구 찍어내기 시작하였고 통화량이 급등하자 물가도 급등하게 되었다.

물가가 계속 상승하니 사람들은 초 인플레이션을 우려해 돈이 생기는 족족 실물자산으로 바꾸기 시작했고, 기업들은 투자를 유치해 돈을 벌기 보다는 부동산과 같은 비화폐자산을 늘리는데 급급하였다.

- 결국 시장 전반적으로 투자가 줄어들고 많은 기업들이 부도를 하게 된다.

외환거래자들은 마르크화의 화폐 가치가 떨어지자 마르크화를 팔고 다른 안정된 통화를 매입하자 독일내에서 외국자본 또한 빠져나가게 되었고 환율 또한 절하 되게 되었다.

- 환율이 절하되자 수입물가 역시 상승했고, 이것이 다시 인플레이션의 원인이 되었다.

이로인해 독일 정부는 새로운 화폐를 발행 시켜 통화량을 한정 시켰고 약속한 발행 한도를 지켰다. 이로 인해 국민들은 새로운 화폐를 믿고 사용하기 시작했다.

💡 독일이외로는 최근 배네수엘라를 사례로 들 수 있다.신뢰를 지키지 못한 정책 사례

세계금융위기의 상징은 리먼 브라더스의 파산이 있다.

미국의 집값의 하락으로 주택의 담보가치가 떨어지고 이는 새로운 대출 상품의 한도를 줄이게 만들었다.

이로인해 사용자들은 이율이 낮은 새로운 대출로 옮겨 가야했고 저소득층 주택담보대출의 상환률이 급격하게 감소하기 시작하였다.

- 덩달아 주택압류가 증가하기 시작하고, 금융위기 징조가 보이기 시작했다.

주택을 담보로 돈을 빌려줬던 은행들은 단기간에 돈을 회수하고 다시 빌려주고자 MBS(주택을 담보로 하는 채권)라는 파생상품을 만들었다.

- 전체 이자보다는 적지만 짧은 시간안에 수익을 남기고, 투자자는 시간이 오래걸리지만 원금과 이자를 얻는 구조이다.

하지만 이러한 공식이 성립이 되려면 집값이 우상향 해야하는데 집값의 지속적인 하락과 MBS파생상품의 문제점이 발견됨으로 (MBS 파생상품은 상환률이 높은 A급 주택담보채권으로 이루어져야 하는데 모든 주담대를 끼워팔았다)인해 MBS 파생상품을 사들인자들이 돈을 갚으라는 압력을 넣기 시작하자. MBS와 관련된 금융상품을 많이 보유하고 있던 금융기관은 모두 급격한 유동성 위기에 빠지게 된다.

- 유동성 위기 : 돈을 낼 여력은 있지만 단기적으로 현금이 부족한 상태,

이후 MBS를 담보로 단기 자금을 빌려 다른 자산을 사들였던 미국의 4대은행중 하나인 리먼 브라더스의 파산으로 미국 금융가가 흔들리기 시작하면서 전 세계가 금융위기의 늪에 빠지기 됐다.

연준의 해결책

양적완화 라는 정책을 시도한다.

- 금리가 이미 너무 낮아서 금리 인하를 통한 효과를 기대할 수 없을떄 중앙은행이 다양한 자산을 사들여 시중에 통화를 늘리는 정책

- 즉 쉽게 말해 화폐를 대량 찍어내 급한 불을 끄고 경제 회복을 하면 서서히 회수하여 지나친 물가 상승을 방지하는 전략

이로인해 미국의 금융기관들은 빠르게 원상복귀하며 금융위기가 실물경제에까지 번지는 것을 최소화할 수 있었다.

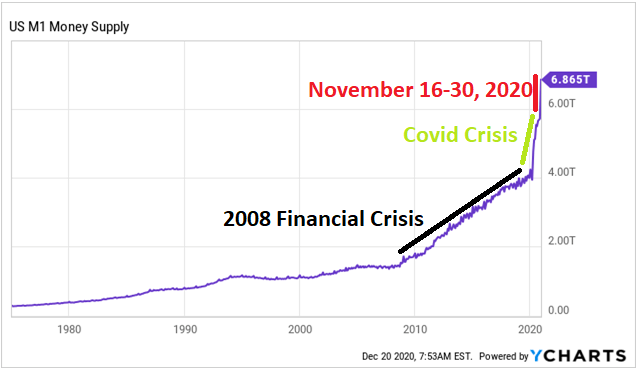

연준의 정책으로 인해 생긴 또 다른 문제

미국의 표면적 경제는 점차 회복이 되었지만 대량의 화폐발행으로 인한 경제회복은 일반인들에겐 와닿지 않았다. 월급은 받는 노동자들에겐 물가상승으로 인한 문제가 있었고, 찍어낸 달러들로 인해 환율이 요동칠 수 밖에 없었다.

한편, 달러 의존도가 높은 아르헨티나 같은 나라의 경우 페소가치가 하락하면서 인플레이션을 겪게 되었다.

이는 중앙화된 단일기관의 정책 여파로 다수의 사람들에겐 마른 하늘의 날벼락이었던 것이다.

- 즉 화폐에대한 신뢰도를 잃게 되면서 중앙기관의 정책이 자산에 영향을 주는것에 불만을 가지게 되었다.

이러한 배경으로 사토시 나카모토는 최초의 암호화폐인 비트코인을 개발하게 되었다.

비트코인 백서에 다음과 같은 글이 있다.

전통적인 화폐가 가진 근원적인 문제는 신뢰 기관 자체이다.

중앙은행은 통화가치가 하락되지 않도록 일반인들에게 신뢰를 주어야 하지만 법정화폐의 역사는 위반사례로 가득하다.

은행들은 돈을 보관하고 신뢰를 주어야 하지만 얼마 안되는 준비금만 남기고 신용 버블의 기복 속에서 그것을 대출해준다.

우리는 그들을 단순히 믿어야만 했고 그들을 신뢰 해야 했다.블록체인

자료구조로써의 블록체인

블록체인이란?

블록체인의 핵심은 인터넷 상에 있는 사람들과 동일한 데이터를 가지는 것.

- 누구나 데이터를 추가할 수 있다.

- 데이터는 한 번 추가되면, 수정하거나 삭제할 수 없다.

- 개인이나 단체가 데이터를 관리하는 것이 아니라, 블록체인 네트워크에 있는 모든 사람들이 함께 관리한다.

블록(Block)

블록은 데이터를 저장하는 공간입니다. 블록에는 자산에 대한 정보를 담거나, 개인 정보를 암호화해서 담는 등 다양한 유형의 정보를 담을 수 있습니다. 따라서 블록의 구성은 어떤 종류의 데이터를 저장하느냐에 따라 결정된다.

비트코인과 같은 일반적인 암호화폐에서는 블록에 거래 기록을 저장한다. 블록체인에서는 이 거래기록을 "트랜잭션"이라고 한다

가령 A가 B에게 0.01 비트코인을 이체했다면, "A가 B에게 0.01 비트코인을 전송했음"이라는 이체 내역이 바로 트랜잭션이다. 이외에 송금자에 대한 정보, 송금자의 잔액, 보내려는 금액, 수신자에 대한 정보가 들어간다 또한 블록체인에서는 사용자가 직접 자신의 자산에 대한 소유권을 증명하기 위한 디지털 서명을 추가한다.

블록은 이러한 트랜잭션들을 담은 거래 기록의 집합이다.

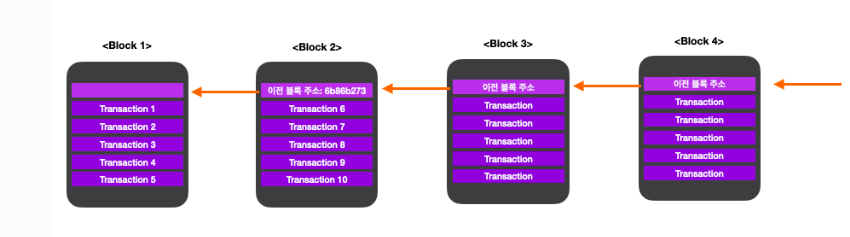

체인(Chain)

블록 하나에 전세계의 모든 거래 기록을 담는다면 블록의 크기가 너무 커질것이다. 또한 네트워크에 있는 사람들이 동시에 하나의 블록에 거래를 기록하려고 하면 불편할 것이다. 그래서 특정 기간동안 블록 하나가 생성 되도록 설정하는데, 이러면 어느 블록이 먼저 생성됐는지 알지 못한다. 생성된 시간을 기입하자니 작은 단위의 시간까지 컴퓨터가 정확히 알기에는 굉장히 어렵고, 이를 해결하기위해 직전 블록을 지칭하는 주소값(해시값)을 기입한다.

블록에는 특정 기간 동안 발생한 거래 내역이 기록되어 있어야 한다.

- 만약 블록이 10분간의 거래를 기록한다면 블록 6개는 한시간의 거래를 기록 할 것이다.

또한 이 블록들은 인터넷을 통해 많은 사람들에게 공유 되어야 한다.

- 블록에 담기는 트랜잭션 기간이 짧다면 블록의 크기는 줄고 더 자주 생성 될 것이다.

그러면 블록을 공유 받는 사용자들은 더 많은 블록들을 받아야 하기 떄문에 불편할 것이다.

- 반대로 블록에 담기는 트랜잭션의 기간이 너무 길면 블록의 크기는 커지고 공유되는 속도가 느려지게 될 것이다.

위의 이미지와 같이 네트워크에 참여한 사용자가 하나의 블록에 새롭게 생긴 트랜잭션들을 넣어 네트워크에 공유하면, 이 새로운 블록에는 이전 블록을 지칭하는 주소값을 함께 넣어, 직전 블록이 어떤 블록인지 지정한다. 이러한 모양이 꼭 체인처럼 연결되어 있다고 해서 이러한 데이터 구조를 블록체인이라 부른다.

블록 생성

블록체인 네트워크에 거래가 발생하여 새로운 트랜잭션이 생기면, 이 트랜잭션은 네트워크 내에 있는 모든 노드(네트워크에 접속되어있어 연결될 수 있는 컴퓨터를 뜻함)들에게 공유된다.

각 노드들은 공유받은 트랜잭션이 실제 송금자가 만든 트랜잭션이 맞는지, 악의적인 사용자가 타인을 사칭하는 것은 아닌지, 트랜잭션이 만들어지고 난 후 수정되지는 않았는지 검증한다.

트랜잭션에 대한 유효성 검사가 끝나면 트랜잭션을 모아서 하나의 블록에담는다. 이 과정 까지를 채굴(mining) 이라고 한다.

채굴은 트랜잭션을 처리하는 작업이므로 송금처리를 뜻한다. 이는 송금 서비스 운영과 마찬가지이기 때문에 채굴 노드에게는 보상이 주어진다. 경쟁에 참여한 노드들은 저마다 블록을 만들어 네트워크에 공유하며, 이 경쟁에서 승리한 노드가 생성한 블록이 채택된다.

- 거래발생 (트랜잭션생성)

- 각 노드 들은 트랜잭션 검증후 블록생성

- 승리한 노드가 생성한 블록은 각 노드가 해당 블록이 유효한지 확인하고 유효하다면 체인에 추가

- 채굴 노드는 블록 생성에 대한 보상으로 코인을 받음. 발행된 코인은 블록체인 네트워크 내에서 화폐의 역할을 하게 된다.

분산원장과 블록체인

원장은 거래내역의 집합이며, 블록체인은 원장을 저장하는 데이터베이스 유형 중 하나이다.

중앙 집중식 데이터베이스와 달리 분산 원장(distributed ledger)은 분산되어 있으며, 데이터를 여러 위치에 두거나, 여러 사용자(pear-to-pear)들이 나눠서 가지고 있는 데이터베이스 유형이다.

또한 데이터를 저장하기위해 데이터를 공유하고 있는 당사자들과 합의해야한다. 합의를 통해 분산되어 있는 데이터베이스들이 일관된 데이터를 가질 수 있다.

블록체인은 특정 기술들이 추가된 분산 원장의 한 종류이다. 블록체인은 네트워크 내 모든 노드들이 새로운 블록에 대한 유효성을 검증하고 난 후에, 블록을 체인에 추가할 수 있기 때문이다.

일반적인 분산원장과 블록체인의 차이점은 다음과 같다

| 분산원장 | 블록체인 | |

|---|---|---|

| 블록구조 | 여러 노드에 데이터를 분산시켜 저장하기만 하면 되기 때문에 블록 외에 다양한 방식으로 데이터를 저장함 | 블록 형태로 데이터를 저장함 |

| 순서 | 데이터를 꼭 순서대로 저장하지는 않는다. | 모든 블록은 자신의 직전 블록을 가리킴으로써 순서대로 배열되어 있다 |

| 토큰 | 토큰이나 화폐가 필요하지 않다. | 자원을 소모해 블록을 만든 노드에게 보상을 주기 위해 코인을 제공한다. 자원을 소모해 블록을 생성했는데 아무런 보상이 없다면 아무도 블록은 만드려 하지 않을 것 이다. |

| 블록 생성 메커니즘 | 누가 데이터를 데이터베이스에 올릴지 정할 필요가 없다. 경쟁x | 블록을 생성할 노드를 정하기 위해 자원을 소모하는 메커니즘(PoW, PoS 와 같은 메커니즘)을 사용한다. |

암호화폐의 등장

비트코인

Bitcoin uses peer-to-peer technology to operate with no central authority or banks; managing transactions and the issuing of bitcoins is carried out collectively by the network. Bitcoin is open-source; its design is public, nobody owns or controls Bitcoin and everyone can take part. Through many of its unique properties, Bitcoin allows exciting uses that could not be covered by any previous payment system.

비트코인은 중앙 권한이나 은행 없이 운영되기 위해 P2P 기술을 사용합니다. 트랜잭션을 다루고 비트코인을 발행하는 일들은 네트워크의 협력을 통해 이루어 집니다.비트코인은 오픈 소스로, 모두에게 공개되어 있고, 그 누구도 비트코인 네트워크를 소유하거나 통제할 수 없으며, 모두가 네트워크의 일부로 참여할 수 있습니다. 비트코인은 여러 독특한 특징들을 통해 이전의 어떤 결제 시스템에서도 하지 못했던 흥미로운 기능들을 제공합니다.

[출처] bitcoin.org/en

비트코인은 중개자 없이 직접 화폐를 사거나 팔고, 환전 가능한 탈 중앙화된 디지털 화폐 시스템이다.

사토시 나카모토는 기존 금융 시스템의 문제점 때문에 신뢰가 아닌 암호화 증명에 기반한 전자 결제 시스템이 필요하다고 생각하여 비트코인을 만들었다.

은행이라는 중개자에게 신뢰를 담보로 우리의 자산을 맡기지 않고, 블록체인과 암호화 기술을 사용한 분산 원장을 통해 트랜잭션을 다루고, 네트워크에 있는 사용자들이 직접 거래를 할 수 있도록 하였다.

비트코인은 퍼블릭 블록체인으로 누구든지 트랜잭션을 생성하거나 블록을 만들 수 있으나, 한번 올라간 트랜잭션이나 블록을 수정하는 것은 매우 어렵다.

- 각 블록들은 난수로 저장되며 트랙잭션이 조금이라도 변경되면 난수역시 변경되고 모든 노드들은 암호화 기술을 통해 난수를 검증하기 때문에.

비트코인의 채굴보상은 반감기를 거치며 점점 줄어들고, 공급량이 제한되어있기 때문에 오늘날 시장에서 디지털 금처럼 취급된다.

이더리움

It's the world's programmable blockchain.

Ethereum builds on Bitcoin's innovation, with some big differences.

Both let you use digital money without payment providers or banks. But Ethereum is programmable, so you can also use it for lots of different digital assets – even Bitcoin!

This also means Ethereum is for more than payments. It's a marketplace of financial services, games and apps that can't steal your data or censor you.

이더리움은 세계를 위한 프로그래밍 가능한 블록체인 입니다. 이더리움은 비트코인의 혁신에 기반을 두고 있지만, 비트코인과는 몇가지 큰 차이가 있습니다.

비트코인과 이더리움 모두 결제 대행사나 은행 없이 디지털 화폐를 사용할 수 있게 해줍니다. 그러나 이더리움은 프로그래밍이 가능하기 때문에, 비트코인을 포함한 다양한 디지털 자산을 위해 사용할 수 있습니다.

이것은 또한 이더리움이 단순 결제 이상의 일을 할수 있다는 것을 의미합니다. 데이터 탈취나 검열이 불가능한 금융 서비스, 게임, 어플리케이션 시장입니다.

이더리움의 창시자 Vitalik Buterin은 단순히 거래기록만 저장하는 비트코인의 한계를 극복하여 거래 기록 뿐만 아니라 블록체인 위에서 다양한 데이터를 저장하고, 프로그램을 실행할 수 있는 네트워크를 만들고자 하였고, 2015년 부테린은 블록체인 기술을 기반으로 한 탈중앙화 컴퓨팅 네트워크 플랫폼인 이더리움(Ethereum)을 출시했다.

이더리움의 가장 큰 특징은 블록체인 위에서 실행되는 어플리케이션을 구축할 수 있다는 점이다. 중개자 없이 당사자 간 직접 계약을 체결할 수 있게 해주는 전자계약 시스템을 스마트 컨트랙트라고 하며, 이더리움은 스마트 컨트랙트 플랫폼이다.

블록에 코드를 담아 블록체인에 올리고, 이더리움 가상머신(EVM)을 통해 블록에 올라간 코드를 실행시킬 수 있다. 블록체인 위에서 실행되는 어플리케이션은 DApp(Distributed Application)이라고 하며, 누구나 이더리움 블록체인위에 DApp을 올리 수 있다.

- 이더리움 기반 게임인 Axie Infinity

- DeFi(Decentralized Finance) 어플리케이션인 Uniswap

- NFT 마켓플레이스인 OpenSea