6.1 현대 포트폴리오 이론

💸 평균-분산 최적화

예상 수익률과 리스크의 상관 관계를 활용해 포트폴리오 최적화하는 기법.

6.1.1 수익률의 표준편차

💸

자산 가격이 평균값에서 벗어나는 정도, 즉 리스크를 측정하는 방법이다.

주식 시장에서의 리스크는 흔히 주가의 변동성을 의미한다.

- 정규분포 그래프에서 예상 수익률은 평균값인 로 나타내고, 리스크는 표준편차인 로 나타낸다.

- 어떤 값이 평균에서 떨어진 정도 ==

편차 - (편차^2)의 합의 평균 ==

분산 - 분산의 제곱근 ==

표준편차

](https://velog.velcdn.com/images/yeochaeeon/post/b372a653-a46c-4db9-a95e-dca5ecce3ebc/image.png)

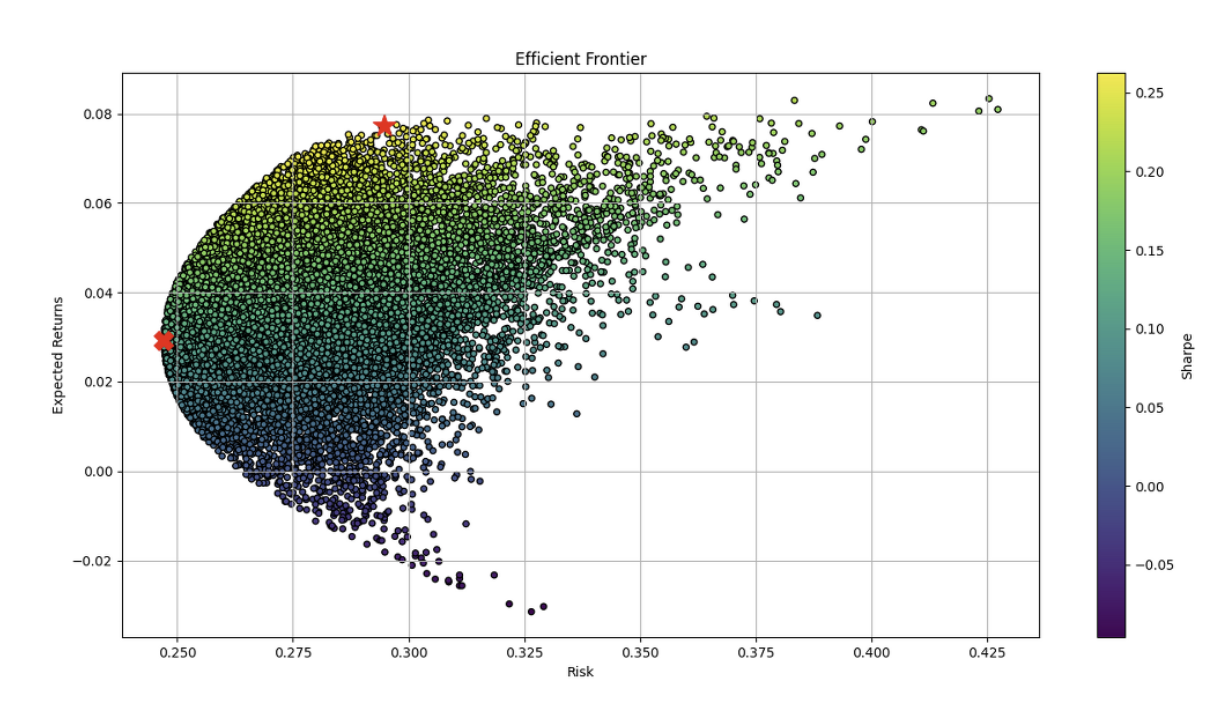

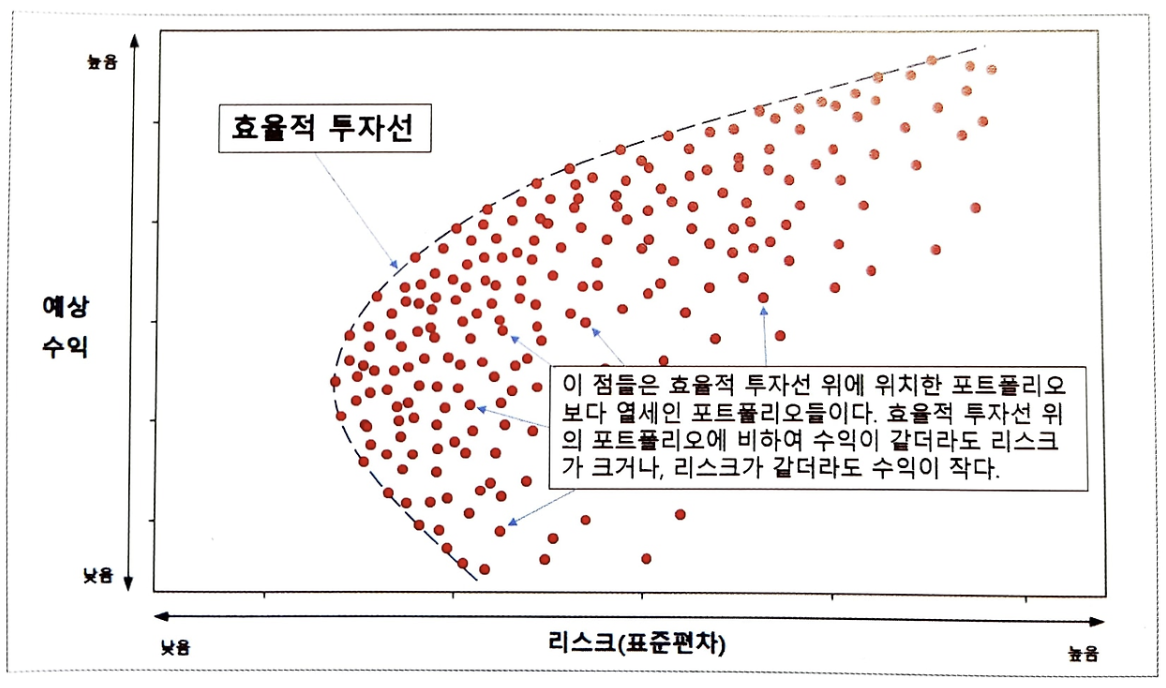

6.1.2 효율적 투자선

💸

투자자가 인내할 수 있는 리스크 수준에서 최상의 기대 수익률을 제공하는 포트폴리오들의 집합.

- X 축은 리스크 ( 표준편차 )

- Y축은 예상 수익률 ( 평균 )

- 빨간 점은 개별 포트폴리오

- 효율적 투자선 위에 위치한 포트폴리오는 주어진 리스크에서 최대 수익을 낸다.

- 효율적 투자선 위에 위치한 포트폴리오에 따라 자산을 배분하는 것이 현명하다.

시총 상위 4 종목으로 효율적 투자선 구하기

먼저 일간 수익률, 연간 수익률, 일간 리스크, 연간 리스크를 구해야한다.

daily_ret = df.pct_change()

annual_ret = daily_ret.mean() * 252

daily_cov = daily_ret.cov()

annual_cov = daily_cov * 252daily_ret은 일간 수익률이다annual_ret: daily_ret의 평균에 1년 평균 개장일을 곱하여 연간수익률을 계산한다.daily_cov: 일간 변동률의 공분산으로 일간 리스크값을 구한다.annual_cov: 일간 공분산에 개장일을 곱해 연간 공분산을 구한다

몬테카를로 시뮬레이션

- 4종목으로 구성된 포트폴리오를 20,000개 만든다.

- 각각의 포트폴리오별로 수익률, 리스크, 종목비중을 데이터 프레임으로 만들어보자.

- 만든 df를 산점도로 출력해 효율적 투자선을 확인해보자.

6.2 샤프 지수와 포트폴리오 최적화

6.2.1 샤프지수

💸

측정된 위험 단위당 수익률을 계산함.

6.2.2 포트폴리오 최적화

Sharpe지수를 이용하여 측정된 위험 단위당 수익이 제일 높은 포트폴리오를 구할 수 있다.- 위험 단위당 수익률이 가장 높은 포트폴리오는

Sharpe값이 높은 행을 찾고, - 가장 안정적인 포트폴리오는

Risk값이 가장 낮은 행을 찾으면 된다.

⭐ : 샤프지수가 가장 높은 포트폴리오

❌ : Risk 가 가장 낮은 포트폴리오

6.3 볼린저 밴드 지표

💸

볼린저 밴드는 주가의 변동이 표준 정규 분포를 따른다는 가정에서 주가의 위아래에 밴드를 표시함으로써 주가의 상대적인 높낮이를 알려준다.

6.3.1 볼린저 밴드 구하기

- 볼린저 밴드는 주가의 20일 이동 평균선을 기준으로, 상대적인 고점을 나타내는 상단 밴드와 상대적인 저점을 나타내는 하단 밴드로 구성된다.

📈 표준 볼린저 밴드 공식

- 상단 볼린저 밴드 = 중간 볼린저 밴드 + (2 x 표준편차)

- 중단 볼린저 밴드 = 종가의 20일 이동평균

- 하단 볼린저 밴드 = 중간 볼린저 밴드 - (2 x 표준편차)

6.3.2 볼린저 밴드 지표 1 - %b

- 주가가 볼린저 밴드 어디에 위치하는지를 나타내는 지표

- 주가가 상단 밴드에 있으면 1, 중간에 있으면 0.5, 하단에 있으면 0 이다.

6.3.3 볼린저 밴드 지표 2 - 밴드폭

- 상단과 하단 볼린저 밴드 사이의 폭

- 스퀴즈를 확인하는데 유용하다

- 스퀴즈란 변동성이 극히 낮은 수준까지 떨어져 곧이어 변동성 증가가 발생할 것으로 예상되는 상황.

6.4 볼린저 밴드 매매기법

볼린저 밴드에 관한 잘못된 통념 ⇒ 상단 밴드에서 매도하고, 하단 밴드에서 매수하기.

- 밴드 태그가 일어났다고 해서 그 자체로 매수 신호나 매도 신호가 되는 것은 아니다.

- 존 볼린저가 제시한 ‘변동성 돌파’, ‘추세 추종’, ‘반전’이라는 세 가지 매매기법 중에서 뒤의 두가지만 살펴본다.

- 변동성 돌파 매매기법의 ‘공매도’ 는 우리나라에서 일반인이 흔히 하기 쉽지 않기 때문.

6.4.1 볼린저 밴드를 이용한 추세 추종 매매기법

상승 추세에 매수하고 하락 추세에 매도하는 기법

- 단순의 %b 지표만 이용해서 주가가 볼린저 상/하단 밴드에 태그했는지 여부로만 판단하지 않음.

- 현금흐름지표(MFI)나 일중강도 같은 거래량 관련 지표를 함께 이용해서 확증이 이루어진 경우에만 매수/매도에 들어간다.

📈 매수

주가가 상단 밴드에 접근하며, 지표가 강세를 확증할 때만 매수

(%b가 0.8 보다 크고, MFI 가 80보다 클 때)

📉 매도

주가가 하단 밴드에 접근하며, 지표가 약세를 확증할 때만 매수

(%b가 0.2 보다 작고, MFI 가 20보다 클 때)

MFI ( 현금흐름지표, Money Flow Index )

- 일반적으로 주가를 나타낼 때 종가를 사용하지만 중심 가격을 사용하면 트레이딩이 집중적으로 발생하는 주가 지점을 더 잘 나타낼 수 있다.

📈

중심 가격 = (일정기간의 고가 + 저가 + 종가) / 3

현금 흐름 = 중심 가격 * 거래량

- 다른 지표들이 보통 가격 한 가지만 분석하는 데 반해, MFI는 가격과 거래량을 동시에 분석하므로 상대적으로 신뢰도가 더 높다고 볼 수 있다.

6.4.2 볼린저 밴드를 이용한 반전 매매기법

주가가 반전하는 지점을 찾아내 매수 또는 매도하는 기법이다.

- 주가가 하단 밴드를 여러 차례 태그하는 과정에서 강세 지표가 발생하면 → 매수

- 주가가 상단 밴드를 여러 차례 태그하는 과정에서 약세 지표가 발생하면 → 매도

📈 매수

주가가 하단 밴드 부근에서 W형 패턴을 나타내고, 강세 지표가 확증할 때만 매수

(%b가 0.05 보다 작고, ll%가 0보다 클 때)

📉 매도

상단 밴드 근처에서 일련의 주가 태그가 일어나며, 약세 지표가 확증할 때만 매수

(%b가 0.95 보다 크고, ll%가 0보다 작을 때)

일중 강도율 (ll%)

거래 범위에서 종가의 위치를 토대로 주식 종목의 자금 흐름을 설명한다.

- 거래 범위에서 종가의 위치를 토대로 주식 종목의 자금 흐름이 II 인데, 21일 간의 II 을 거래량으로 가중평균 낸 것이 일중 강도율이다.