ARIMA 모델

ARIMA 모델은 Autoregressive Integrated Moving Average의 약자이며, 과거 관측값과 예측 오차를 기반으로 미래 값을 예측하는 통계적 시계열 분석 모델이다.

ARIMA 모델은 아래와 같은 세 요소로 구성된다.

- AR (자기회귀, Autoregressive)

과거 값(시차 값)들의 가중합으로 현재 값을 설명 - I (차분, Integrated)

비정상 시계열을 정상 시계열로 만들기 위한 차분 횟수 - MA (이동 평균, Moving Average)

과거의 예측 오차들의 가중합으로 현재 값을 설명

ARIMA(p, d, q) 모델의 파라미터

- p: AR(자기회귀) 차수

- d: I(차분) 차수

- q: MA(이동 평균) 차수

ARIMA 모델 수식

여기서:

• 는 백쉬프트 연산자 (예: )

• 다항식

• 다항식

• 차분 횟수

• white noise (예측 오차)

사용 전제

• 시계열 데이터여야 함

• 정상성(stationarity):

평균과 분산이 시간에 따라 변하지 않아야 함 → 이를 위해 차분(d) 수행적용 순서

1. 데이터 시각화 및 정상성 여부 확인 (ADF Test 등)

2. 정상성이 없으면 차분(d) 수행

3. ACF/PACF 분석을 통해 p, q 결정

4. ARIMA(p, d, q) 모델 학습

5. 예측 및 성능 평가 (RMSE, AIC 등)장점

시계열 예측에 매우 강력

간단하고 해석 가능함

짧은 데이터로도 동작 가능

단점

비정상 시계열일 경우 전처리 필요

외부 변수 반영 불가 (→ SARIMAX, VAR 필요)

복잡한 비선형 패턴에는 한계

SARIMA 모델

이 ARIMA 모델에서 계절성(Seasonal)을 포함하면 SARIMA(Seasonal ARIMA)모델이 된다.

SARIMA 모델 수식

여기서:

- : 백쉬프트 연산자 (예: )

- : 비계절 AR (자기회귀) 다항식, 차수

- : 계절 AR (자기회귀) 다항식, 계절 차수 , 주기

- : 비계절 차분 연산, 차수

- : 계절 차분 연산, 계절 차수 , 주기

- : 비계절 MA (이동 평균) 다항식, 차수

- : 계절 MA (이동 평균) 다항식, 계절 차수 , 주기 s

- : 백색 잡음 (white noise), 예측 오차 항

SARIMA 모델은 계절성을 가진 시계열 데이터의 과거 패턴을 기반으로 미래 값을 예측하는 통계 모델이다.

SARIMAX 모델

SARIMA 모델에서 한번 더 나아가 외생 변수까지 포함하는 모델인 SARIMAX (SARIMA + eXogenous variables) 모델이다.과거 데이터의 패턴뿐만 아니라 추가적인 외생 변수까지 고려한다.

SARIMAX 모델 수식

여기서:

• : 계절 자기회귀(Seasonal AR) 다항식, 차수 , 주기

• : 비계절 자기회귀(AR) 다항식, 차수

• : 비계절 차분 연산, 차수

• : 계절 차분 연산, 차수 , 주기

• : 예측 대상 시계열 값 (예: 매출, 방문자 수 등)

• : 외생 변수의 선형 조합 (외부 요인 에 대한 영향)

• : 계절 이동 평균(Seasonal MA) 다항식, 차수 , 주기

• : 비계절 이동 평균(MA) 다항식, 차수

• : white noise (백색 잡음), 평균 0의 오차 항

SARIMAX 모델은 자기회귀, 차분, 이동평균, 계절성 요인에 더해 외부 변수의 영향까지 반영하여 시계열 데이터를 정밀하게 예측하는 통계 모델이다.

데이터 전처리

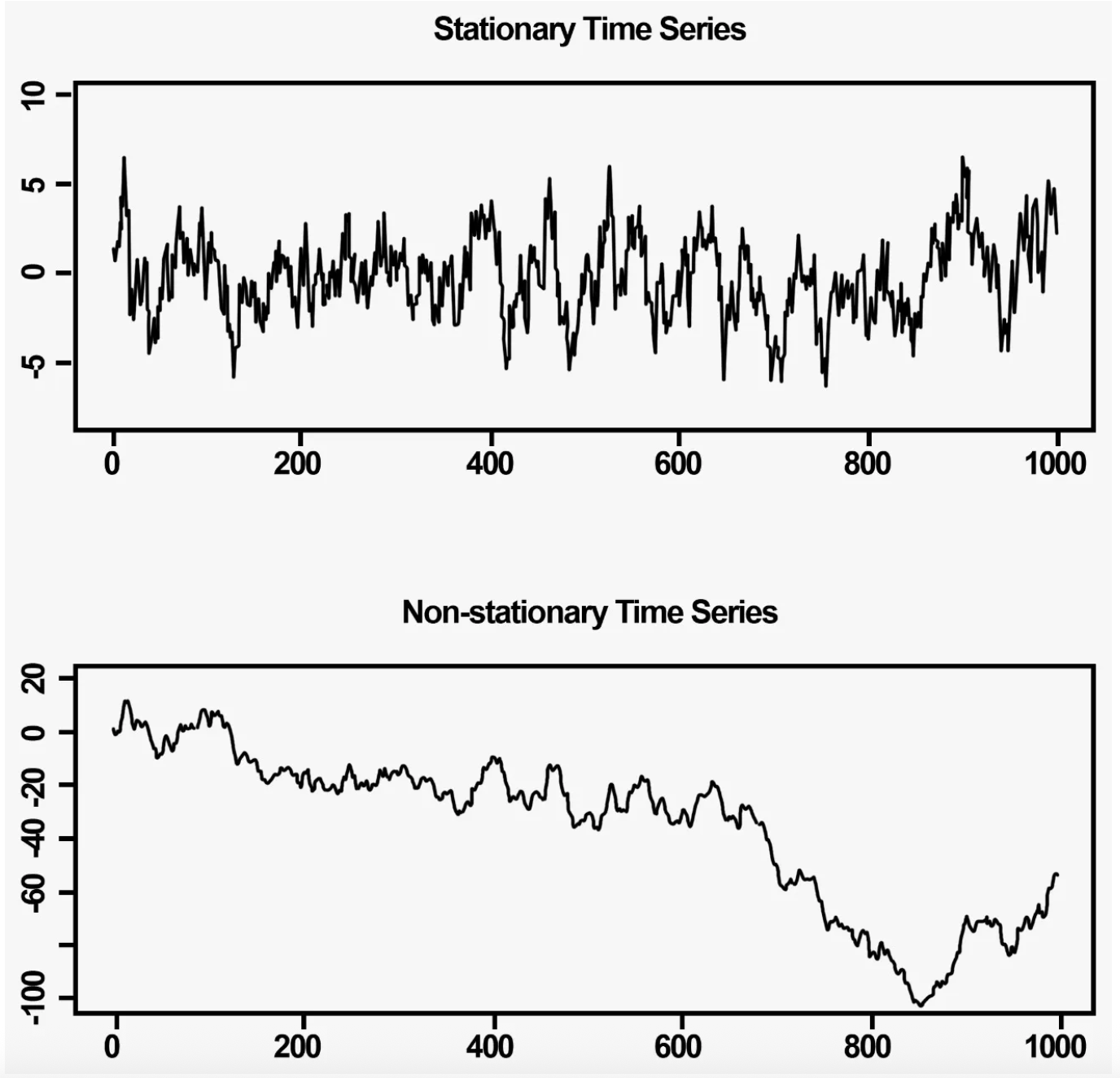

ARIMA 게열의 모델은 정상성(Stationary)을 가진 시계열 모델만을 다룰 수 있다.

Stationary의 조건

1. 평균이 일정하다 (constant mean)

→ 시간에 따라 값의 중심이 움직이지 않아야 한다

(예: 꾸준히 100 근처에서 왔다갔다)

2. 분산이 일정하다 (constant variance)

→ 변동폭이 일정해야 함

(예: 시간대별로 들쭉날쭉 차이가 심해지면 안 된다)

3. 자기공분산이 일정하다 (constant autocovariance)

→ 시차(lag)가 같으면 어느 시점이든 상관 구조가 같아야 한다

Stationary Testing Methods

- Augmented Dickey–Fuller (ADF) Test

• 귀무가설(H₀): 시계열에 단위근(unit root)이 존재 → 비정상(non‑stationary)

• 대립가설(H₁): 정상성 또는 추세 정상성(trend‑stationary)

• 테스트 통계량이 임계값보다 작거나(더 음수일수록), p-value < 통상 0.05 → 비정상 가설 기각 → 정상성 유의

• 시계열 잔차에 포함된 지연항(lags)을 통해 자기상관을 조정 가능

- KPSS (Kwiatkowski‑Phillips‑Schmidt‑Shin) Test

• 귀무가설(H₀): 시계열은 정상 또는 추세 수준에서 정상성 있음 (trend‑stationarity)

• 대립가설(H₁): 비정상 또는 단위근 존재

• 테스트 통계량이 임계값보다 크거나, p-value < 0.05 → 정상성 가설 기각 → 비정상 판정

• ADF와 반대 방향의 가설 구조로 서로 보완적 판단 가능

두 테스트 함께 사용 권장

• ADF가 정상성 판단, KPSS가 비정상 판단 → 경계 케이스 가능 → 추가 분석 필요

사례:

• ADF: 정상성 → KPSS: 비정상성 → 추가 차분 또는 경향 제거 검토

• ADF: 비정상성 → KPSS: 정상 → 데이터 near-stationary 가능성 → 시계열 그래프, ACF 등으로 재확인 필요

- ACF (Autocorrelation Function) 분석

• 시계열의 정상성 검사 및 자기상관 구조 분석을 위한 ACF(Autocorrelation Function) 플롯 분석

| 방법 | 귀무가설 (H₀) | 해석 기준 | 정상성 시그널 |

|---|---|---|---|

| ADF 테스트 | 단위근 존재 → 비정상 시계열 | p‑value ≤ 0.05 ⇒ H₀ 기각 ⇒ 정상성 있음 | 테스트 통계량이 기준값보다 더 음수임 |

| KPSS 테스트 | 정상성 존재 (trend‑stationary) | p‑value > 0.05 ⇒ H₀ 유지 ⇒ 정상성 있음 | 통계량이 임계값 이하, p‑value 비교적 큼 |

| ACF 분석 | — (그래프 기반 시각적 분석) | ACF가 lag 증가 시 빠르게 0으로 수렴 | 빠른 감쇠 또는 lag 이후 유의미한 spike 없음 |

데이터 전처리

| 비정상으로 판단되는 경우 | 처리 방법 | 설명 및 주의 사항 |

|---|---|---|

| 추세(Trend) 존재 | 1차 차분(differencing) | (yt - y{t-1}) 형태로 추세 제거 → 평균 안정화 |

| 계절성(Seasonality) 존재 | 계절 차분(seasonal differencing) | 예: 월별 데이터이면 (yt - y{t-12}) → 주기 패턴 제거 |

| 추세 + 계절성 동시에 존재 | 혼합 차분: 1차 + 계절 차분 적용 | 예: ( \nabla ( \nabla_{s} y_t ) ) 형태. 순서 조정 주의 |

| 비선형 추세 또는 분산 불안정 | 로그 변환, 제곱근 변환 (variance stabilization) | 분산이 커지는 패턴 있을 때 효과적 |

| 추세 구조 추정 가능 | detrending (회귀로 추세 제거) | 선형 회귀로 (Y_t = a t + b + e_t), residual을 안정화 시점 분석 |

| 여전히 정상성 부족 | 추가 차분 반복 | 필요하면 2차, 3차 차분 적용. I(d)를 늘려 정상성 확보 |

| 대안적 접근 | 상태공간 모델, 비정상 모델 (Non-stationary 모델링) | ARIMA 기반이 어려우면 상태공간 모델 등 비정상성 자체를 모델링 |

Prediction 후 Evaluation

📊 예측 성능 지표 해석 기준표

| 지표 이름 | 계산 방식 | 의미 | 해석 기준 예시 |

|---|---|---|---|

| MAE (Mean Absolute Error) | 평균 절대 오차 | 예측값과 실제값 차이의 절댓값 평균 | 작을수록 좋음. 단위는 예측 대상과 동일 |

| MSE (Mean Squared Error) | 평균 제곱 오차 | 오차를 제곱한 후 평균 → 큰 오차에 더 민감 | 값이 클수록 나쁨. 단위는 제곱된 값 |

| RMSE (Root Mean Squared Error) | MSE의 제곱근 | MSE를 원래 단위로 되돌린 지표 | MAE보다 큰 오차에 민감. 작을수록 좋음 |

| MAPE (Mean Absolute Percentage Error) | 평균 상대 오차 비율 (%) | 예측 오차를 실제값 기준으로 비율화한 값 | 10% 이하 → 매우 양호, 20% 이하 → 괜찮음 |