회귀분석

- 회귀 분석은 실젯값과 예측값의 차이를 기반으로 한 지표들을 중심으로 성능평가지표가 발전

- 실젯값과 예측값의 차이를 구해서 이것들을 단순히 합하게 되면 +와 -가 섞여 오류를 상쇄할 수 있다.

MAE (Mean Absolute Error)

- 실젯값과 예측값의 차이를 절댓값으로 변환해 평균한 것

- 에러의 크기가 그대로 반영

- 이상치에 영향을 받는다.

MSE (Mean Squared Eroor)

- 실젯값과 예측값의 차이를 제곱해 평균한 것

- 실젯값과 예측값 차이의 면적 합을 의미

- 특이값이 존재하면 수치가 증가

RMSE (Root Mean Squared Error)

- 실젯값과 예측값의 차이를 제곱해 평균한 것에 루트를 씌운것

- 에러에 제곱을 하면 에러가 클수록 그에 따른 가중치가 높이 반영

- 손실이 기하급수적으로 증가하는 상황에서 실제 오류평균보다 값이 더 커짖 않도록 상쇄하기 위해 사용

MSLE (Mean Squared Log Error)

- 실젯값과 예측값의 차이를 제곱해 평균한 것에 로그를 적용한 것

- RMSE와 같이 손실이 기하급수적으로 증가하는 상황에서 실제 오류평균보다 값이 더 커지지 않도록 상쇄하기 위하여 사용

MAPE (Mean Absolute Percentage Error)

- MAE를 퍼센터로 변환한 것

- 오차가 예측값에서 차지하는 정도를 나타냄

import pandas as pd

boston = pd.read_csv("data/boston.csv", encoding='utf-8')

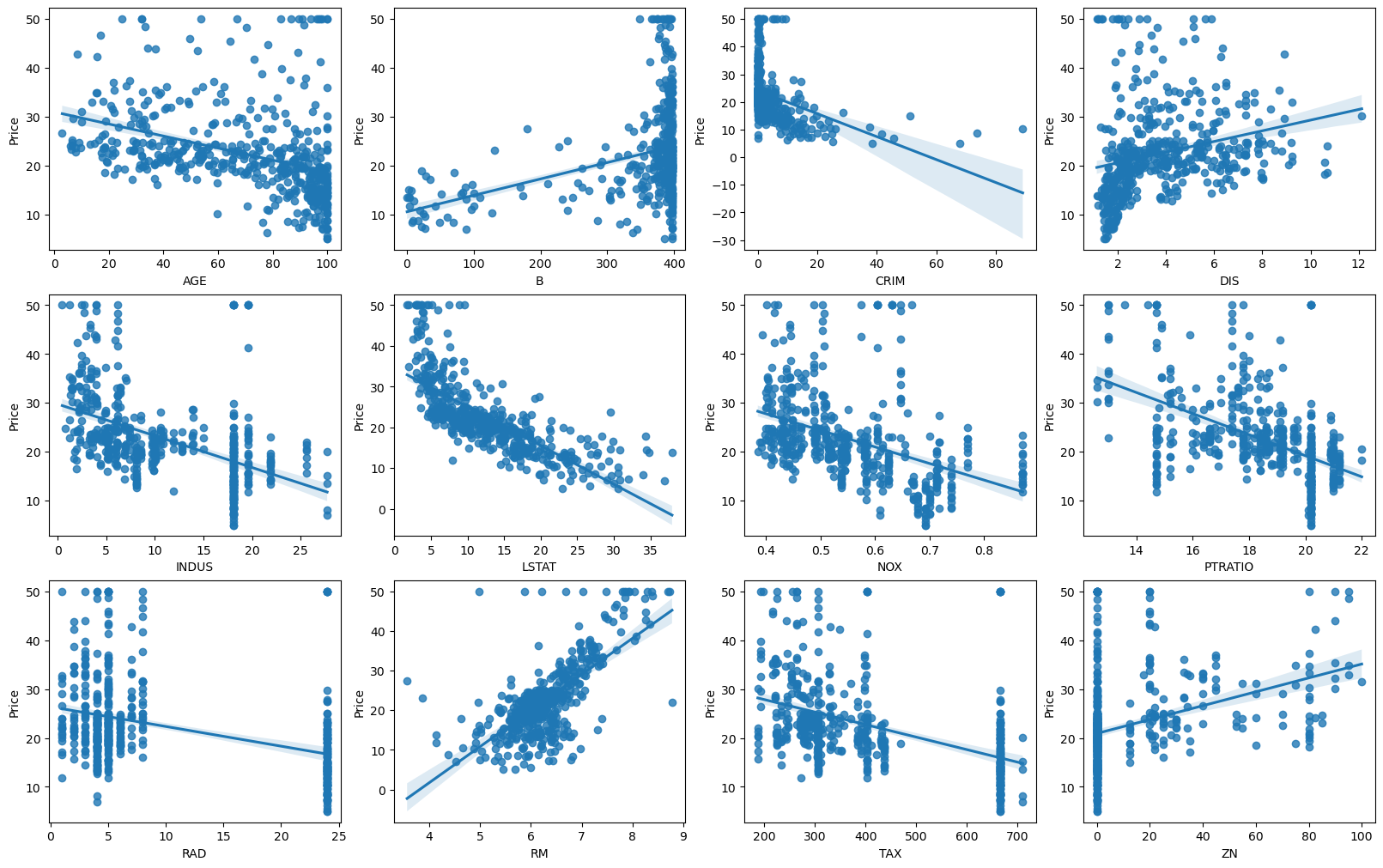

boston.head()## 산점도와 선형 회귀직선 시각화

import matplotlib.pyplot as plt

import seaborn as sns

fig, axs = plt.subplots(figsize=(16, 10), ncols = 4, nrows = 3,constrained_layout = True)

features = boston.columns.difference(['Price', 'CHAS'])

for i, feature in zip(range(12), features):

row = int(i/4)

col = i%4

sns.regplot(x = feature, y = boston['Price'], data=boston, ax=axs[row][col])

## 데이터 분할

from sklearn.model_selection import train_test_split

x = boston[['CRIM', 'ZN', 'INDUS', 'NOX', 'RM', 'AGE', 'DIS', 'RAD', 'TAX', 'PTRATIO', 'B', 'LSTAT']].values

y = boston['Price'].values

x_train, x_test, y_train, y_test = train_test_split(x, y, test_size=0.2, random_state = 42)

print("학습데이터세트 price 평균 :", y_train.mean())

print("평가데이터세트 price 평균 :", y_test.mean())## 데이터 전처리

## 비율, 농도, 개수 등 서로 다른 단위를 가진 연속형 자료

## Min-Max 방법으로 정규화 과정

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

x_train_sc = scaler.fit_transform(x_train)## 모델 학습

## linearRegression(선형 회귀) 알고리즘

from sklearn.linear_model import LinearRegression

linear = LinearRegression()

linear.fit(x_train_sc, y_train)from sklearn.metrics import mean_absolute_error, mean_squared_error

from sklearn.metrics import r2_score

import numpy as np

## predict()로 학습데이터를 예측한 값을 저장

pred_train = linear.predict(x_train_sc)

mae = mean_absolute_error(y_train, pred_train)

mse = mean_squared_error(y_train, pred_train)

rmse = np.sqrt(mse)

## 결정계수 출력

r2 = r2_score(y_train, pred_train)

print('MAE: {0: .5f}'.format(mae))

print('MSE: {0: .5f}'.format(mse))

print('RMSE: {0: .5f}'.format(rmse))

print('R2: {0: .5f}'.format(r2))

## 모델의 설명력은 74.5%로 양호하게 출력됨

## MAE를 통하여 pred_train, y_train은 평균 3.32 정도 차이를 보인다.## 성능평가 및 예측값 저장

## x_test를 scaler.transform()에 입력하여 x_train과 같은 방식으로 Min-Max 정규화를 수행

## x_test_sc를 훈련된 모델에 입력해 예측값을 pred에 저장

x_test_sc = scaler.transform(x_test)

pred = linear.predict(x_test_sc) mae = mean_absolute_error(y_test, pred)

mse = mean_squared_error(y_test, pred)

rmse = np.sqrt(mse)

r2 = r2_score(y_test, pred)

print('MAE: {0: .5f}'.format(mae))

print('MSE: {0: .5f}'.format(mse))

print('RMSE: {0: .5f}'.format(rmse))

print('R2: {0: .5f}'.format(r2))

## pred와 y_test를 비교하여 선형 회귀 모델의 예측성능을 평가

## 모델의 설명력은 66.4%

## MAE를 통하여 pred와 y_test는 평균 3.23 정도의 차이를 보인다.

Just Enjoy Yourself