뉴욕증시는 6월, 5월보다 더 뜨거운 모습을 보였다. 6월 금리에 대한 시장에 기대가 커졌고, 6월 초 제퍼슨 연준 부의장의 발언은 시장에 기대에 부합하게 드러났다. 그러나 반대로 코처라코타 미니애폴리스 연준 총재의 경우에는 인플레이션의 하락 속도가 기대만큼 나타나지 않을 수 있다는 것을 간접적으로 드러냈다.

"최근 높은 인플레이션은 주로 코로나19 위기와 러-우전쟁에 따른 공급 차질로 인한 비용 상승 및 기업간 경쟁 완화에 의한 이윤이 상승에 기인한 것, 하지만 그럼에도 기업 간 경쟁 완화로 미국 내 기업 이윤이 코로나19 위기 이전과 비교해 20% 이상 상승했다"라고 언급했다.

공급차질로 인한 생산비용 증대는 기업입장에서 마이너스 요소지만 이를 소비자에게 전가할 수 있다면 부정적 요소는 사라진다는 말이다. 실제로 미국의 고용지표는 여전히 뜨거운 상태이다. 1.2조 달러의 저축규모를 보이던 미국인들의 저축 규모가 5000억 달러 정도로 내려왔음에도 여전히 많은 저축규모를 나타내며, 저축을 안해도 자산가격이 뒷받침 되는 상태에서 충분한 소비가 가능하다는 뜻이다. 소비자들은 가격전가에 둔감해지고, 쉽게 이를 용인하게 되는 것이다.

그리고 물가상승의 둔화에 따라 생산비용도 줄어들게 되는데, 이를 상품가격에 반영하지 않고 기업은 이익을 챙겨가는 것이다. 기업의 이익결과 발표는 주가를 끌어올리고, 자산가격의 상승은 소비를 늘리며, 이를 통해 기업은 다시 가격을 전가한다. 인플레이션의 고착화의 로직이 만들어지는 것이며 이는 현재 인플레이션 하락 속도에 제동을 걸 수 있다는 뜻으로 해석된다.

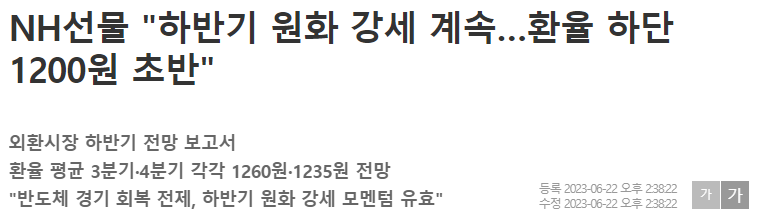

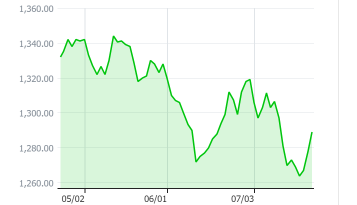

일방적인 원화강세는 반가운 소식일까? 일단은 6월을 시작으로 원달러의 흐름은 아래방향을 향하게 되었다. 중국 경기 반등에 대한 기대와 반도체 상황 개선, 5~6월 연준의 금리인상 둔화 기대, 유가하락 등이 일방적 원화강세를 만들었다.(원-엔도 상당한 하락을 보임 - 일본 여행 타이밍?) 보통의 강세와 다르게 엔과 위안에 비교해도 강세인 일방적 강세를 보였다. 미국외 타국가 통화의 강세가 막혀있는 상황에서 원만 고공행진을 하는 것은 다른 관점에서는 리스크이다. 수출주도국의 특성상 한국돈만 비싸진다는 것은 위험으로 작용할 수 있기 때문이다.

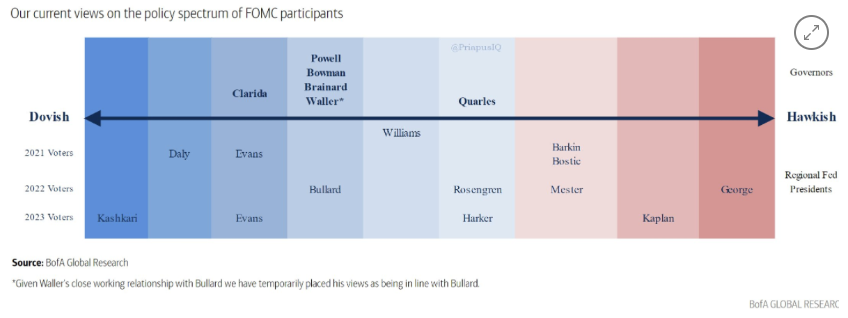

6월 FOMC에서는 표면적인 부분과 내면적인 부분이 차이를 보였다. 50bp 추가 인상 시그널과 함께, 고성장 고물가 그림을 그리며 높은 금리의 상태를 오랫동안 유지할 것 처럼 보이는 발표들이 나왔으나, 파월 의장의 발언과 태도가 이전의 발표들에 의한 시장의 반응을 진정시킨듯 보였다. 표면적인 발표와 대비되는 대부분의 결정을 미룰려는 태도들을 보였으며, 이는 연준이 마켓을 의식하고 걱정한다는 시그널을 은연중에 보인 것으로 해석된다. 시장금리를 보며 끼워맞추는 느낌이 들 수는 있겠으나, 연준 의장의 숨소리하나 반응하고 해석하는 시장이 움직임을 보였다는 것은 그만한 상관성이 존재한다고 생각한다.

고성장, 고물가, 여전한 피벗 기대감, 매처럼 행동하지만 아무도 매라고 봐주지 않는 프레이밍, 기업들의 가격전가, 그리고 한국의 관점에서 경기개선과 원화 강세. 가장 중요한 것은 찬 바람이 끝날 것이라고 기대하고 있는 시장의 태도가 아닐까 싶다. 거센 찬 바람이 내일을 마지막으로 끝날 것임에 확신에 찬 날, 그 다음날에 대한 생각은 설렘으로만 가득찰 것이다. 주말을 앞둔 금요일로도 비유할 수 있겠다. 그러나 꽃샘추위는 항상 빈번하게 찾아온다는 것을 인지하게하고 싶은 것이 연준의 현 태도가 아닌가 싶다. 즉 과도한 낙관으로 한파속에 반팔입고 나가지 말라는 부모와 말안듣는 말괄량이 자식의 반항정도로 요약 가능할 것 같다.

유익한 글이었습니다.