주식은 왜 투자상품인가

유튜브에서 라이브로 오전장 시작부터 끝날 때까지 단타를 하는 플레이어들이 확률적으로 겜블에 가깝다는 것을 설명하기 위함이다. 왜 같은 주식을 거래하는데 그들만 겜블에 가까운 것인지는 아래에서 바로 나타난다.

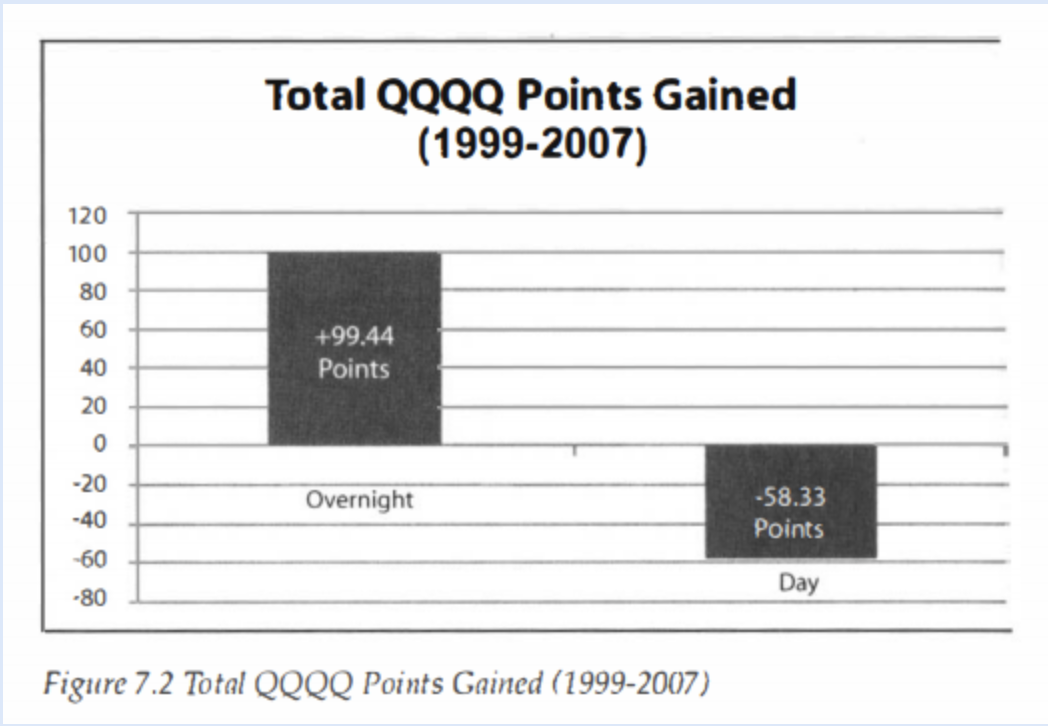

데이트레이딩의 우하향 성질

이미 단기매매에 익숙한 트레이더들은 알고 있을 요소이다. 코스닥 지수의 경우 장시작 시점을 기준으로 하락의 에너지가 강하다는 것이다. 즉 음봉(지수가 시작대비 떨어져서 끝나는 경우)일 확률이 훨씬 높다. 그렇다면 지수의 장기우상향은 어떻게 만들어지는가?라고 보았을 때, 장이 끝나고 다시 그 다음날 장이 시작할 때의 "갭"상승이 지수의 우상향을 주도하는 것이다.

오버나잇 전략

주가지수는 장기우상향한다고 가정했을 때 하락하는 경우와 상승하는 경우의 싸움에서 상승하는 경우의 정도가 더 크기 때문에 장기 우상향하는 것이다. 그렇다면 하락하는 경우를 뺀다면 우리는 상승하는 경우에만 배팅하면서 투자수익을 극대화할 수 있다. 이것은 단순 이론적인 판단이지만 모든 경우에서 꽤 유효하게 작용한다. 이 로직은 한국 뿐만아니라 미국시장에도 동일하게 적용된다.

- 오버나잇 수익률은 시장이 미숙할수록, 변수가 많은 소형주일수록 더 극대화된다.

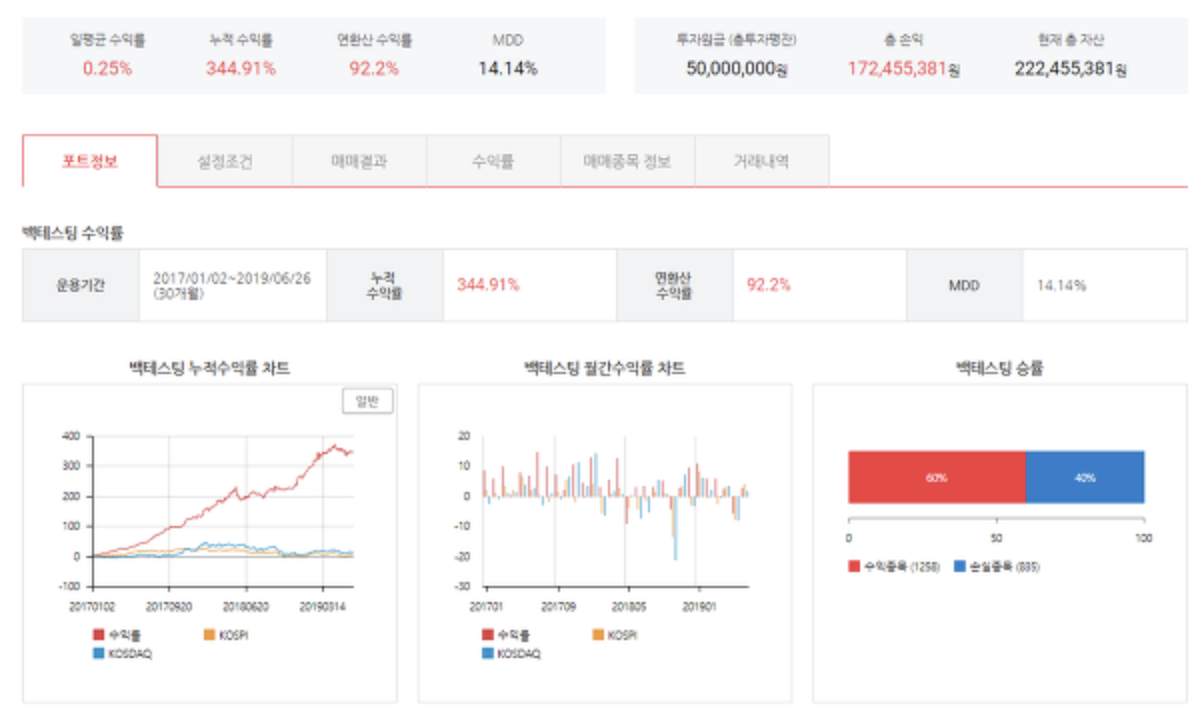

다음의 경우는 상승추세(세부로직은 secret)에 있는 종목들을 선별하여 오버나잇(장후반에 사고, 다음날 장 시작에 파는)예시 전략의 경우이다.

장이 진행되는 9:00 ~ 15:30까지 최대한 종목을 계좌에서 들고 있지 않는 경우이다.

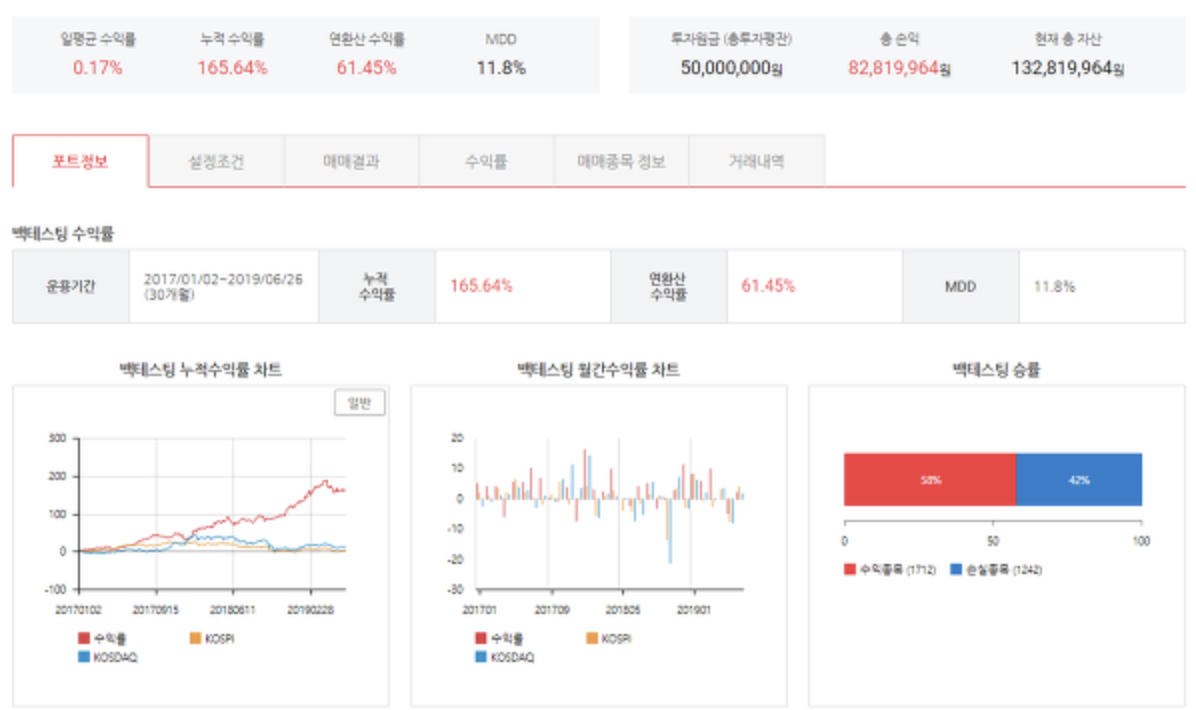

반면 같은 상승추세의 종목을 골라서 장 초반에 사는 경우의 성적은 다음과 같다.

데이트레이딩은 직접 진행시 많은 시간을 뺏기게 되며, 언제 사고 팔아야할지에 대한 규칙을 정하더라도, 어떤 종목을 살지를 정하는 것에서 전략의 성적은 크게 좌우된다. 또한 자신의 투자금에서 어느정도를 할당할 것인지도 크게 중요하다. MDD를 관리하고 변동성을 관리하기 위해서는 적절한 안전장치가 필요하다. 변동성과 수익률은 tradeoff관계에 있는 경우가 많다.

Range Position

변동성은 최대한 줄이면서, 상대적으로 높은 수익률을 추구하기 위한 하나의 예시로 RangePosition을 고려하는 것이 있다. 우리는 종목을 선택하기 이전에 그날에 매수를 진행할 것인지 고려하기 위해 지수의 그날 퍼포먼스를 따져볼 수 있다.

음봉과 양봉 그리고 추세

앞서 지수는 음봉마무리일 확률이 크다고 언급했다. 또 하나의 확률적 법칙으로는 지수가 양봉마무리일때 그 다음날 갭상승할 확률이 커진다는 것이다. 이것은 추세의 법칙으로 지수는 음봉마무리가 보통적인데, 양봉으로 마무리가 되었다면 이는 강한 상승에너지가 작용했음을 알 수 있고, 다음날의 시작또한 상승과 함께 시작할 수 있다는 논리이다.

음봉일때는 매수를 진행하지 않고, 양봉일 때만 매수를 진행한다면, 우리는 음봉일때는 매매를 진행하지 못한다는 단점이 존재한다. 이 단점을 극복하기 위해 range position을 고려한다면 꽤 합리적인 해결책이 나온다.

range position은 음봉과 양봉의 정도를 표시해주는 기능을 담당한다. 즉 음봉도 큰 음봉과 작은 음봉이 존재할 것이고, 양봉도 큰 양봉과 작은 양봉이 존재할 것이다. 0.0001%의 양봉으로 마무리 되었을 때 우리는 투자금의 100%를 매수를 진행한다면, 뭔가 찜찜한 느낌이 느껴질 것이다.

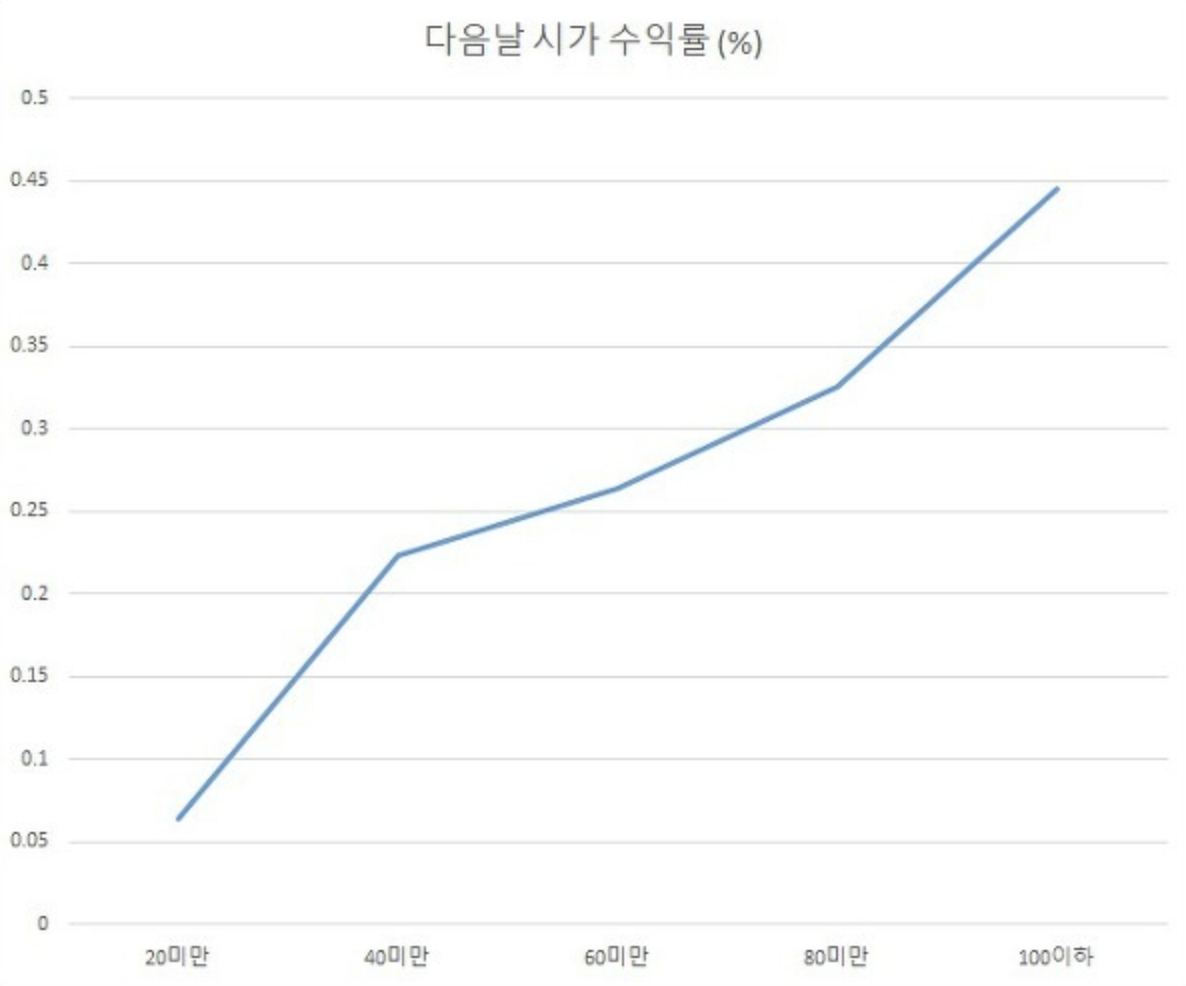

만약 다음날 상승확률이 75%라면 투자금의 75%만 매수에 들어가고, 상승확률이 30%라면 30%만 매수에 들어가는 방식을 채택하기 위해 그날의 rangeposition을 계산하는 것이다. 실제로 통계를 확인해보면 다음날 시가 수익률은 rangeposition에 굉장히 상관성이 높음을 알 수 있다.

RangePosition

Range란 당일의 고가-저가를 의미한다. Range position은 당일의 range중 종가의 위치를 전체 range를 상대적인 백분율로 나타낸 것이다.

Range position(%) = (종가 - 저가) / (고가 - 저가) * 100

다양한 종목선택 알고리즘

하루단위의 매매에서 가장 중요한 것은 그 전날까지의 해당 종목들의 움직임이다. 보통은 캔들로 나타난다. 하나의 예시로 단기추세로 5일정도의 흐름을 보기도한다. 보통적으로 선택하는 하나의 알고리즘을 설명하자면, 역추세가 있다. 5일 이격도 즉 최근 해당 종목이 상승추세에 있을 때, 만약 오늘 해당 종목이 음봉을 형성할 때 해당 종목을 선택하는 방식이다.(정도로 최상위 몇 개를 선택해서 진행)

- 가치팩터등 해당 종목의 가치를 보여주는 팩터들에 대한 선택은 치명적일 수 있다.

한국에 존재하는 종목 수는 약 2800여개이다. 이 모든 종목에 직접 검색하면서 자신의 로직을 따라 종목을 선택하는 것은 현실적으로 불가능하다. 그러므로 이러한 투자방법에는 코딩이 뒤따르는 시스템 트레이드가 적합하다.