제27장 화폐시장과 이자율

27.1 화폐의 성격

1) 화폐의 정의

-

소득(Income)

-

재산과 부(Wealth)

-

교환의 매개물 또는 거래 지불 수단

화폐는 기능에 의한 정의이다. 편의상 기능을 먼저 정의하고, 그 기능을 수행하는 것을 화폐라고 정의한다.

2) 화폐의 기능

1. 교환매개(Medium of Exchange)의 기능

거래 과정에서 서로 원하는게 같은 상황인 욕망의 상호일치(Double Coincidence of Wants)가 실현되기 어렵다. 따라서, 거래과정에서 화폐가 일반적인 지불수단으로 사용됨을 뜻한다. 이로 인해서 거래비용(Transaction cost)가 절감되고, 거래 비용을 상품 생산에 투입함으로써 경제의 생산성이 향상된다.

*거래 비용: 거래를 성사시키기 위해 소비하는 시간과 노력을 의미.

2. 가치척도(Unit of Account)의 기능

각 상품의 가치를 화폐의 단위로 측정한다.

교환 매개의 기능과 가치척도의 기능이 함께 수행되지 않을 수 있다.

ex. 1980년대 말 아르헨티나 페소화는 교환매개의 기능만을 담당했고, 달러가 교환매개와 가치척도의 기능을 맡았다.

3. 가치저장(Store of Value)의 기능

한 시점에서 다른 시점까지의 구매력을 보관해주는 역할을 한다. 하지만, 다양한 금융상품의 등장으로 가치저장 수단으로서의 화폐의 경쟁력이 약화됐다.

ex. 인플레이션이 빠르게 진행되는 경우, 추가적인 이자소득을 기대하는 경우

27.2 화폐의 역사

1) 상품화폐(Commodity Money)

- 최초 교환 매개물: 쌀, 밀, 베, 소금 가축 등

상품화폐의 문제점

- 휴대성

- 내구성

- 균질성

2) 금속화폐

- 금, 은, 구리

"악화가 양화를 구축한다."

그레샴의 법칙(Gresham's Law)

악화와 양화가 혼용되다가 양화는 개인이 가지려고 하고, 악화를 교환에 사용하려고 하게 된다.

→ 악화만 유통되게 된다.

금속화폐의 문제점

- 균질성 측정의 어려움

3) 지폐

- 태환지폐

- 금, 은 본위화폐

- 불태환지폐

- 법화(Legal Tender): 실제 가치를 갖는게 아닌 법적으로 보장된 가치를 갖는 화폐

*태환성(Convertibility): 요구가 있으면 지폐를 즉각 미리 예치된 금과 은으로 교환 가능을 의미한다.

27.3 통화량의 측정

1) 통화지표(Measures of Money)

| 구분 | 구성내역 |

|---|---|

| 현금통화 | 민간이 보유하는 지폐와 주화 |

| M1(협의의 통화) | 현금통화 + 요구불예금 + 수시입출식 저축성예금 |

| M2(광의의 통화) | M1 + 정기예적금 및 부금 + 시장형 상품 + 실적배당형 상품 + 금융채 및 기타 (만기 2년 미만의 상품) |

| Lf(금융기관 유동성) | M2 + 만기 2년 이상 정기예적금 및 금융채 + 한국증권금융의 예수금 + 생명보험회사의 보험계약준비금 및 기타 |

| L (광의 유동성) | Lf + 정부와 기업 등이 발행한 유동성 시장금융 상품(국채, 지방채, 기업어음, 회사채 등) |

얼마나 큰 유동성을 가진 금융자산을 화폐의 범주 내에 포함시켰는가에 따라 구분한다.

아래로 갈수록 범위 ↑, 실물 경제 관계 밀접성 ↑, 유동성 ↓, 통제가능성 ↓

* 요구불예금: 보통 예금

* M2의 정기예적금 및 부금은 만기가 2년 이내.

*유동성 (Liquidity)

- 현금(돈) 그 자체의 의미

- 현금화를 얼마나 빠르게 가치 손실 없이 할 수 있는 정도

2) 각 통화지표의 특징

현금 통화

- 화폐를 가장 좁게 정의한 통화지표

- 민간이 보유하고 있는 지폐와 주화의 합

- 한국은행이 발행하기 때문에 통제 가능성이 높다.

*민간 = 가계 + 기업 + 비영리단체(학교 등), 정부는 제외.

M1

- 즉시 현금화할 수 있으므로 실질적으로 현금과 거의 같다.

M2(광의의 통화)

- 대표적인 통화지표

- 이자소득 포기시 현금화 가능

L(광의 유동성)

- 실물 경제 관계와 밀접성이 높음.

3) 통화지표 선택의 기준

- 실물 경제 관계의 밀접성 (Closeness)

- 통제 가능성(Controllability)

두 선택 기준은 상충 관계(Trade-off)이다.

본원통화(Monetary Base; MB) = 현금(Cash; C) + 준비금(Reserve; R)

MB = C + R

통화공급량(Money Supply; M) = 현금(Cash; C) + 예금(Deposit; D)\

M = C + D

현금(C)은 중앙은행(Central Bank; CB)이 조절할 수 있고, 예금(D)은 가계나 시중은행이 조절할 수 있다.

*준비금: 은행의 현금.

*본원통화: 중앙은행이 통화정책을 통해 직접 조절할 수 있는 자금.

27.4 화폐의 수요와 공급

1) 화폐의 수요

포트폴리오 선택(Portfolio Choice): 주식, 채권, 부동산, 예금, 화폐 등 여러 형태의 자산을 어떤 비율로 섞어서 보유하는지의 선택

화폐 수요 함수(Money Demand Function)

: 화폐의 수요, Y: 소득, P: 물가, U: 불확실성, i: 이자율

+) 물가상승률과 반비례 (가치 저장의 수단으로서 불리)

+) 지하경제의 비중과 정비례.

2) 화폐 보유의 목적

거래적 동기 (Transactions Motive)

- 일상생활의 거래에 사용하기 위해 화폐를 보유하려는 동기

- 소득이 클수록, 물가가 높아질수록 거래적 동기에 의한 화폐 수요 증가

예비적 동기(Precautionary Motive)

- 미래의 불확실성에 대비하는 목적으로 화폐를 보유하려는 동기

- 미래에 대한 불확실성이 높아질수록 화폐 수요 증가

투기적 동기(Speculative Motive)

- 자산의 보유 형태로서 화폐가 상대적으로 유리하다는 관점에서 화폐를 보유하려는 동기 (포트폴리오 선택)

- 이자율이 커질수록 채권 투자가 많아지므로 화폐 수요 감소.

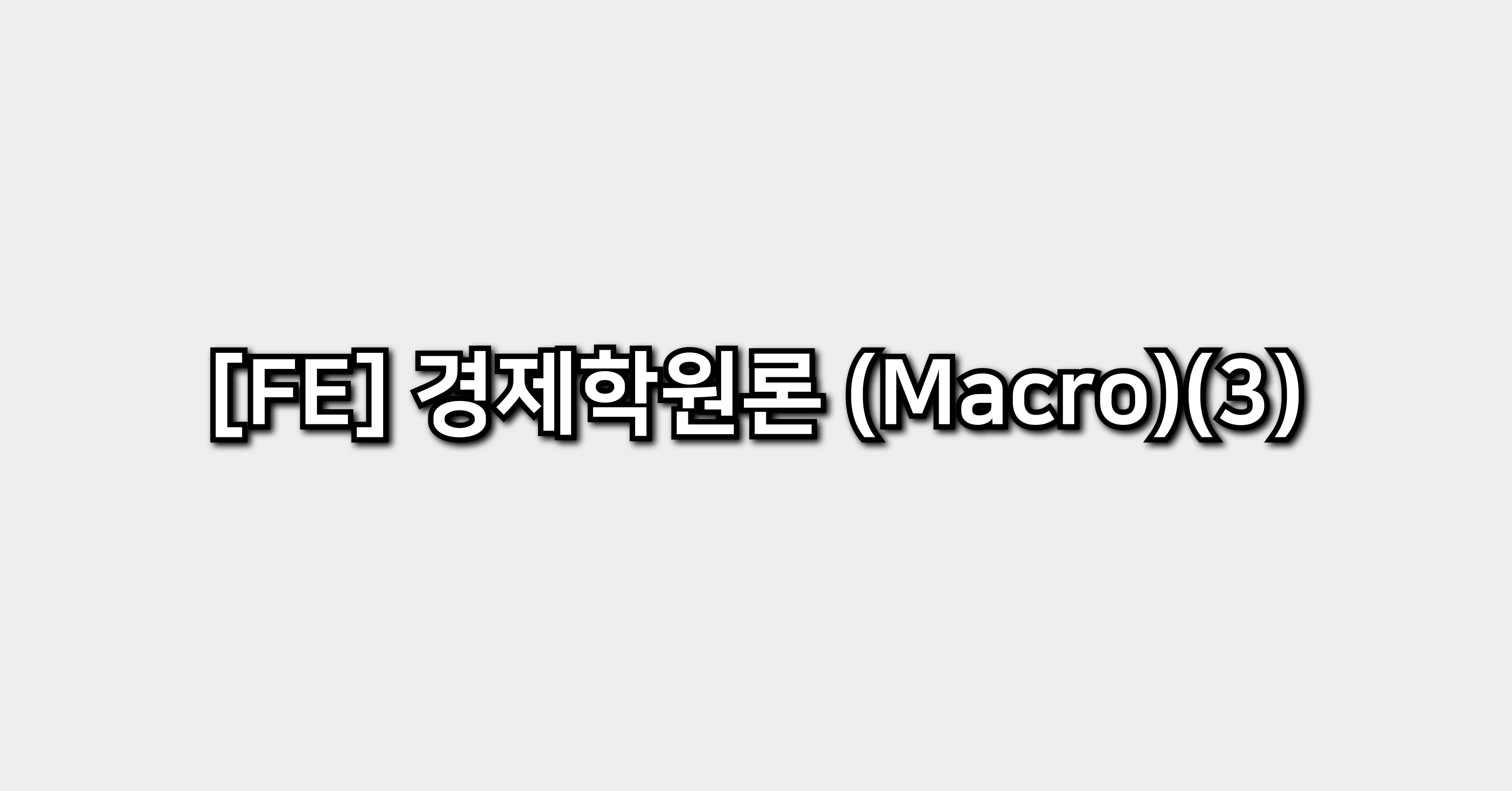

3) 화폐수요곡선(Money Demand Curve)

이자율 - 화폐 수요량 그래프

이자율 화폐 수요량 사이가 반비례 관계이므로 우하향하는 곡선의 모양이다.

화폐 수요량의 이자율 탄력성이 기울기이다.

이자율을 제외한 화폐 수요함수의 다른 변수에 변화가 생기면 화폐수요곡선이 이동한다.

즉, (ii)는 물가 상승, 소득 증가, 불확실성 증가의 효과로 인해 MD Curve가 우측 이동하고, 이에 따라서 이자율이 상승했다.

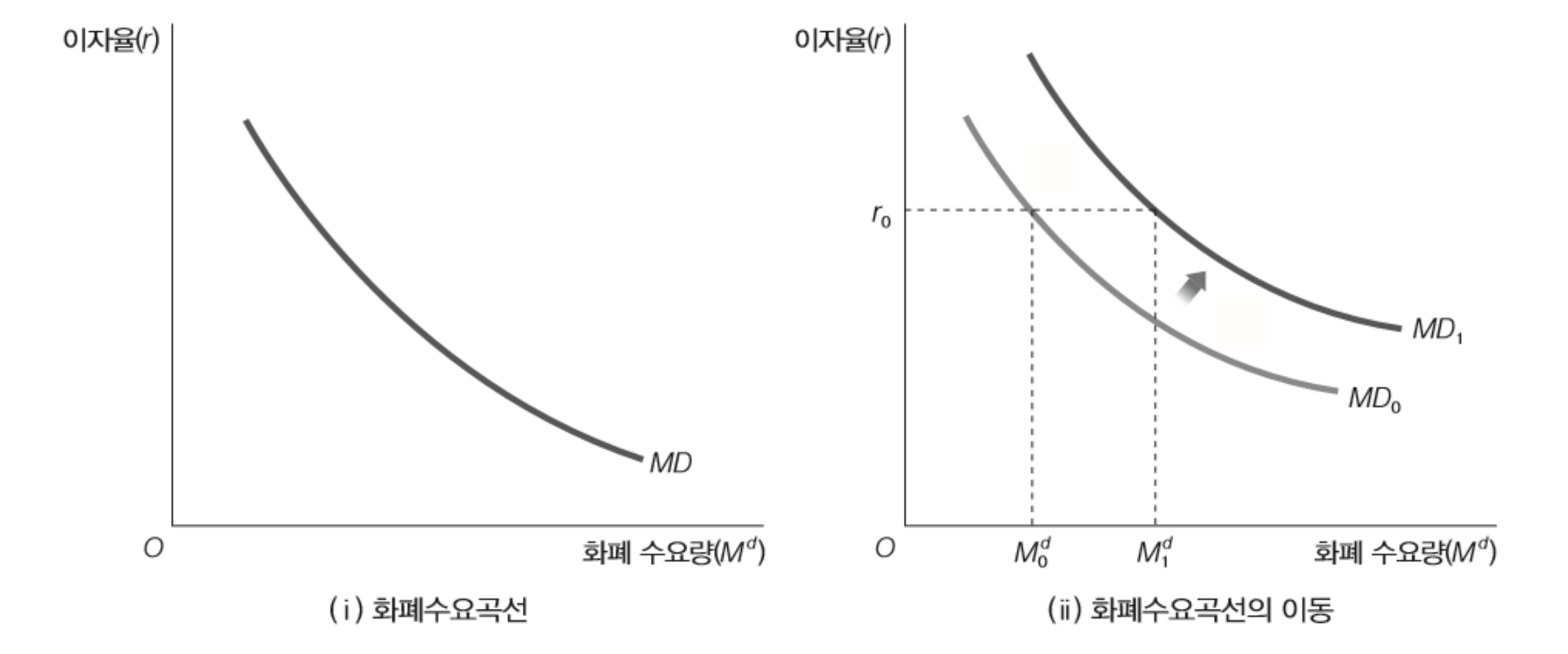

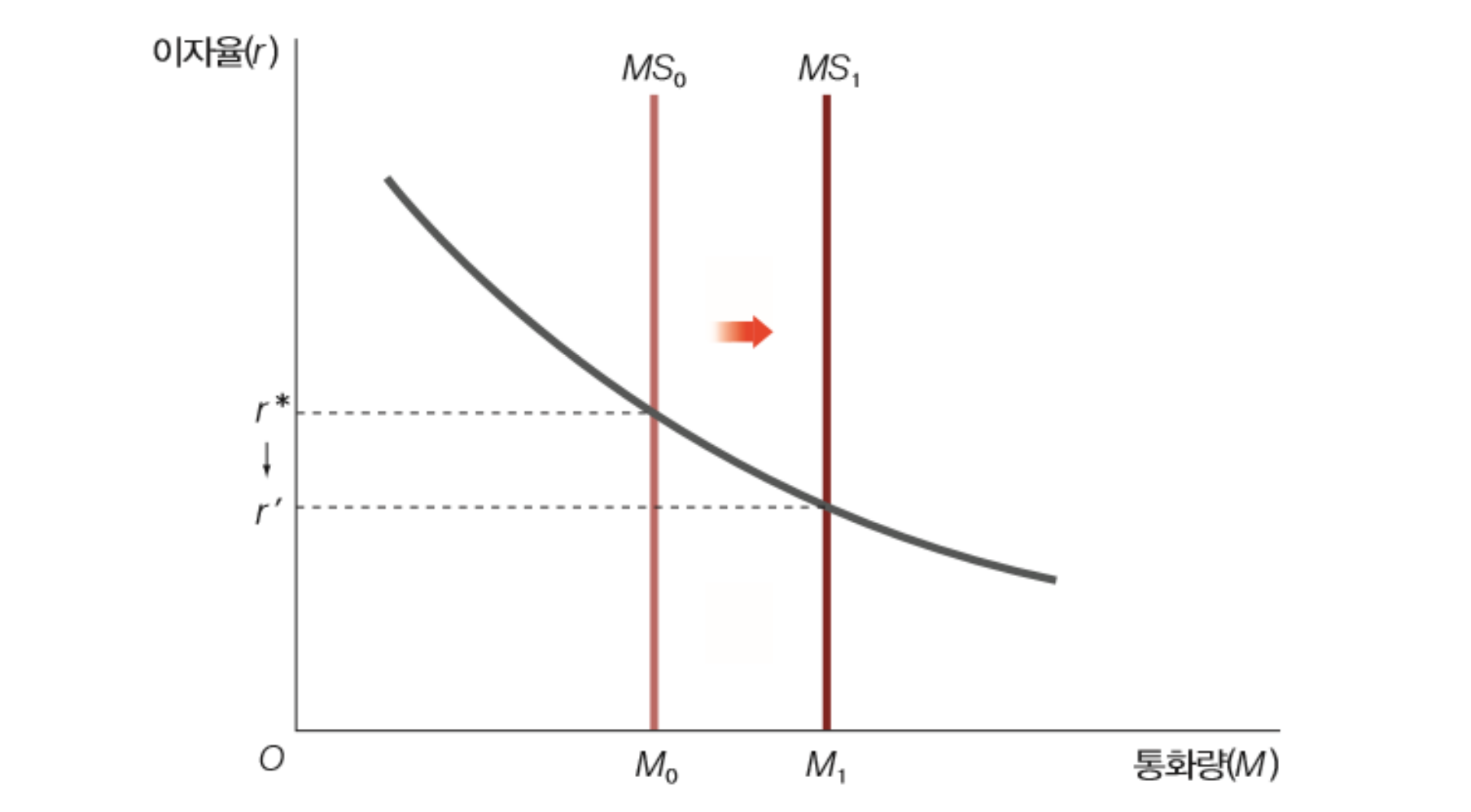

4) 화폐공급곡선(Money Supply Curve)

중앙은행: 화폐공급에서 주도적 역할

개인: 현금 보유비율 선택

은행: 개인이나 기업에 대한 대출 결정

화폐공급곡선은 중앙은행이 화폐공급을 완벽히 조절할 수 있다고 가정하여 수직선 모양의 화폐공급곡선을 가정한다. 즉, 외생적 변수라고 가정한다. 이자율과 관계없이 정부 정책에 의해 결정된다.

(ii)는 통화공급을 늘리면 MS Curve가 우측으로 이동하고, 화폐수요곡선과 만나는 균형이자율이 감소함을 나타낸다.

27.5 화폐시장의 균형

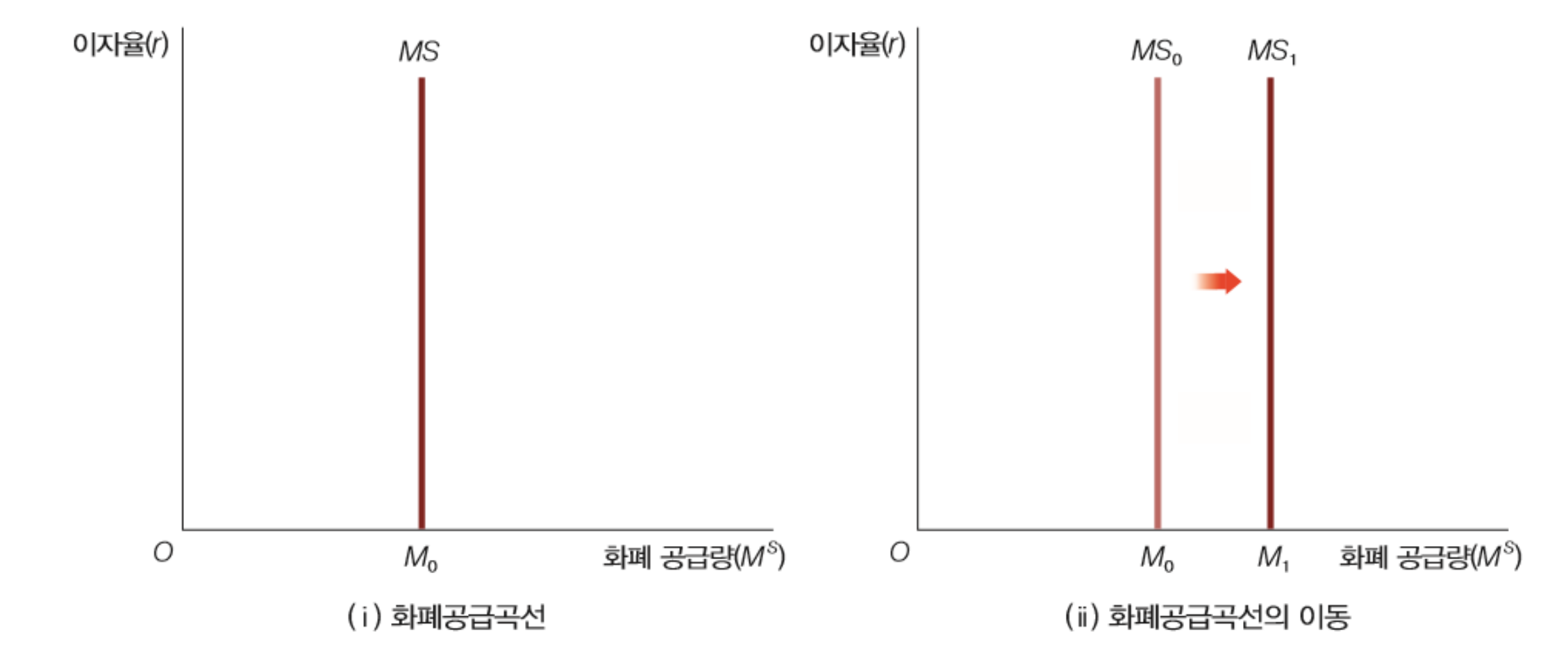

1) 화폐 시장의 균형

수요곡선과 공급곡선이 교차하는 F점에서 화폐시장이 균형을 만든다. 그때의 이자율을 균형 이자율이라고 한다.

유동성 선호 이론(Liquidity Preference Theory)

화폐에 대한 수요과 공급에 의해 이자율이 결정된다.

- 이자율 > 균형이자율

화폐의 초과공급 상태이고, 채권에 대한 수요가 증가하며 채권 가격이 상승하고, 이자율이 하락하며 균형이자율 수준으로 하락한다. - 이자율 < 균형이자율

화폐의 초과수요 상태이고, 화폐 확보를 위한 채권 매도가 늘어나 채권 가격이 하락하고, 이자율이 상승하며 균형이자율 수준으로 상승한다.

2) 통화정책(Monetary Policy)

화폐 공급량이나 이자율을 조정해 경제를 바람직한 상황으로 이끌어 나가려는 정책.

화폐 공급량 증가(확장적 통화 정책) → MS Curve의 우측 이동 → 균형이자율 하락

화폐 공급량 감소(긴축적 통화 정책) → MS Curve의 좌측 이동 → 균형이자율 상승

국민소득이나, 물가 등의 다른 요인은 불변이라고 가정하지만, 현실에서는 화폐 공급량이 변화함에 따라 이자율이 변하고, 투자와 소비지출에 변화가 생겨 국민소득과 물가에 변화가 온다.

기준금리를 조정해 이자율에 직접적인 영향을 주는 방법도 존재한다.

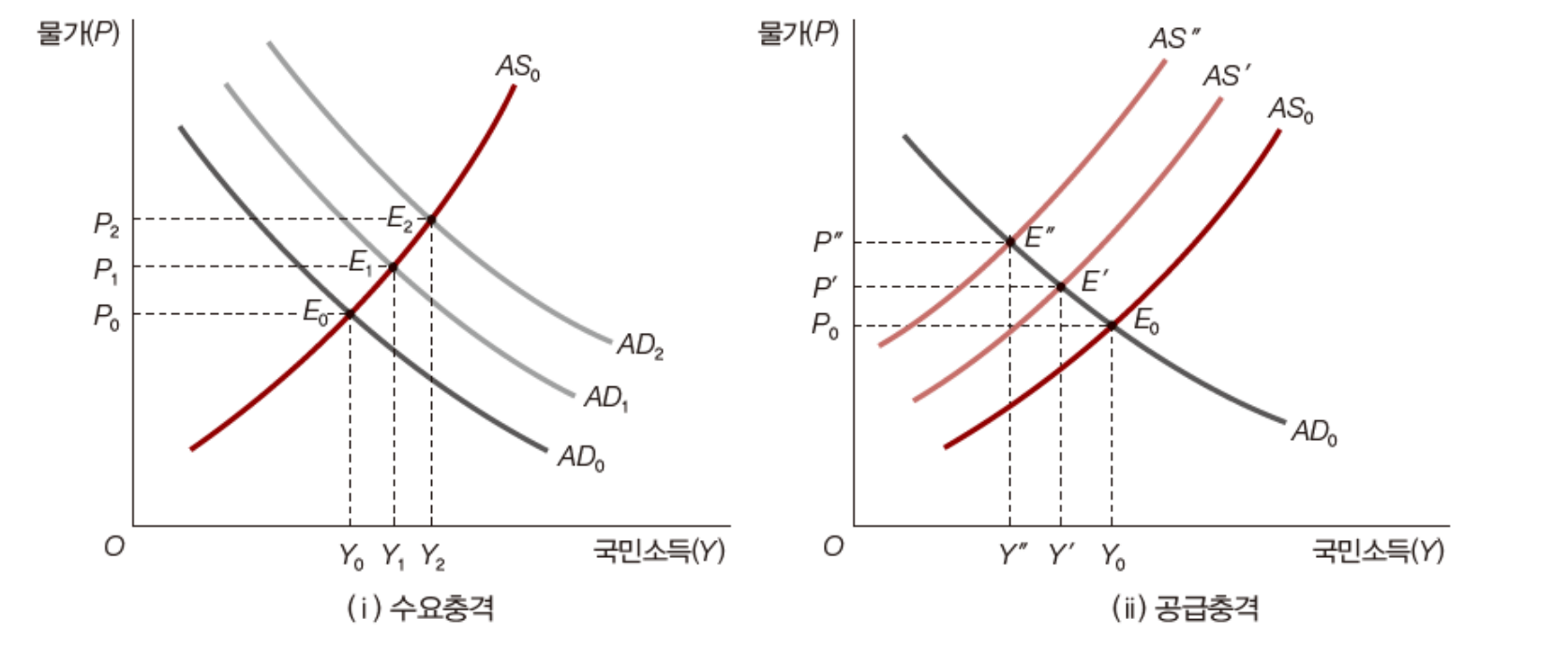

제 28장 총수요-총공급모형과 화폐시장

28.1 통화정책의 단기효과

1) Fisher Equation

: Inflation Rate,

명목 이자율(i): 돈으로 계산하는 이자율,

실질 이자율(r): 물건으로 계산하는 이자율

2) 재정정책의 전달 경로

- G↑ → AD↑ → Y↑

- G↓ → AD↓ → Y↓

3) 통화정책의 전달경로(Transmission Mechanism)

화폐 공급량의 변화가 이자율 변화를 가져오고, 투자에 영향을 미쳐 상품시장에 영향을 미치는 과정.

- (화폐공급량)↑ → i(이자율)↓ → I(투자)↑ → AD(총수요)↑ → Y(국민소득)↑

- (화폐공급량)↓ → i(이자율)↑ → I(투자)↓ → AD(총수요)↓ → Y(국민소득)↓

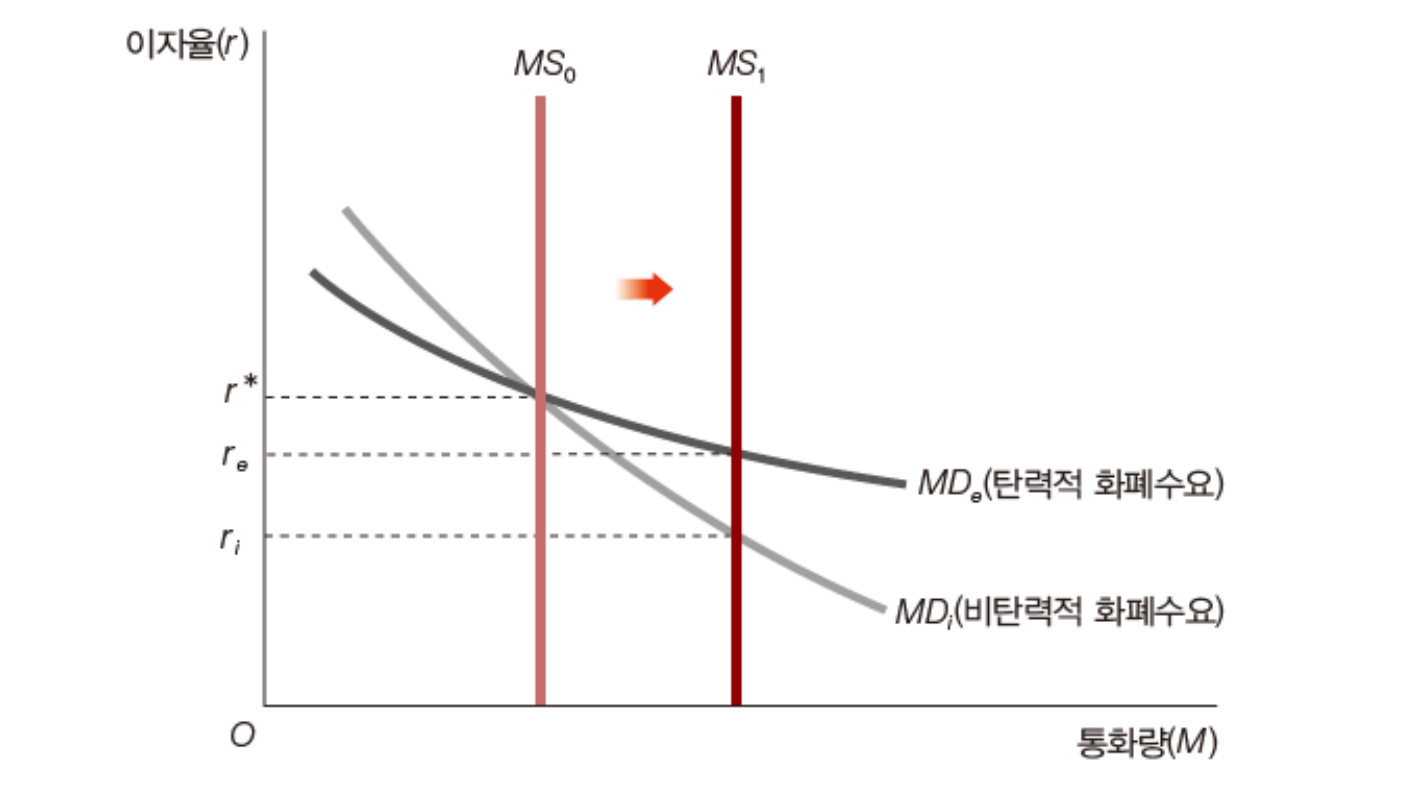

- → i: 화폐수요의 이자율 탄력성이 중요하다.

- i → I

- 이자율은 투자의 필요조건일 뿐 충분 조건이 아니다.

- 케인즈는 투자가 기업가의 Animal Spirit으로 행해진다고 주장.

- 투자의 이자율 탄력성이 중요하다.

- I → AD: 승수효과만큼 증감한다.

4) 통화정책이 효과를 발휘하기 위한 조건

- 화폐 공급량의 이자율 탄력성이 커야한다.

- = 화폐 수요의 이자율 탄력성이 작아야한다.

- 유동성 함정(Liqudity Trap):

화폐의 이자율 탄력성이 무한히 크면, MD Curve는 수평선이 되고, 화폐 공급량을 변화시켜도 이자율은 전혀 변하지 않는다. 대체적으로 이자율이 0인 지점에서 나타나며, 이를 Zero-bound라고 한다.

- 투자지출의 이자율 탄력성이 커야한다.

- 투자승수가 커야한다.

5) 화폐수요의 이자율 탄력성

28.2 통화정책의 장기효과

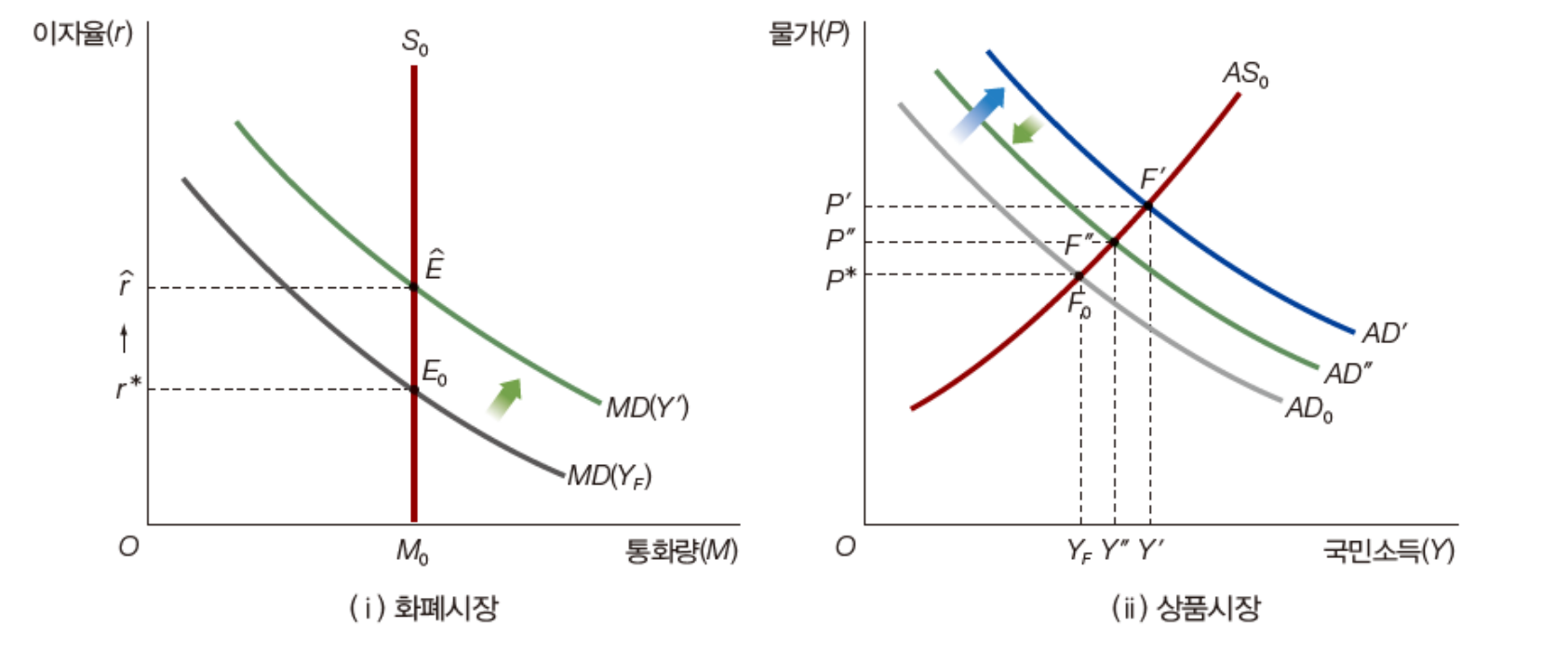

단기 균형에서 인플레이견 갭이 존재할 때 장기조정과정이 이루어지면 다음의 과정으로 이루어진다.

인플레이션갭 → 임금, 생산요소 가격 상승 → AS Curve 좌측 이동 장기균형점까지 이동 → 완전고용국민소득 수준으로 돌아오고 물가만 상승.

이 때, 물가 상승으로 인해 화폐수요가 증가하면서 이자율이 균형 이자율로 상승.

1) 화폐의 장기중립성(Long-Run Neutrality of Money)

통화정책은 장기적으로 실물경제에 아무 영향이 없고, 물가만 증가시킨다.

이분법에 따르면, 물가는 명목 변수이므로 실질에 영향을 미치지 못한다.

*이분법: 실질 변수는 실질 변수에만, 명목 변수는 명목 변수에만 영향을 미친다.

새 고전파경제학에서는 화폐가 단기에서도 중립성을 가진다고 봤다. 임금이 신축적으로 조정되어 경제가 항상 완전고용상태를 유지한다고 봤기 때문이다 .

28.3 재정정책의 장단기 효과

1) 화폐시장을 고려한 재정정책의 효과

정부지출 증가 → AD Curve의 우측 이동 → 물가 상승, 국민소득 증가

→ 거래적 동기에 의한 화폐 수요 증가 → MD Curve 우측 이동 → 이자율 상승 → 투자지출 감소 → 총수요 감소 → 기존의 확장효과 상쇄(구축 효과)

G가 증가했는데, I가 떨어졌으므로 기존의 확장효과가 일부 상쇄되는 구축효과가 나타난다.

AD'은 화폐시장을 고려하지 않은 재정정책의 효과를 나타낸 것이고,

AD''은 구축효과로 인해 일부 상쇄된 재정정책의 효과를 나타낸 것이다.

2) 구축효과(Crowding-out Effect)

국채 밣행을 통한 정부지출 증가시 이자율이 상승하고 투자지출이 줄어드는 효과가 타나날 수 있는데, 이것이 정부지출이 투자지출을 구축한 결과를 빚는다.

따라서, 화폐시장을 고려한 모형에서의 정부지출승수가 상품시장만을 고려한 경우보다 작게 된다.

3) 국민소득 구성에 대한 효과

- 통화정책: 이자율 하락으로 투자지출 증가

- 재정정책: 이자율 상승으로 투자지출 감소

프리드만(통화주의자)는 투자지출을 감소시키는 재정정책은 나라에 좋지 않다고 주장했다.

4) 재정정책의 장기중립성

재정정책은 장기중립성이 성립하지 않는다.

자동조정과정으로 장기균형에서 완전고용국민소득 수준으로 되돌아오긴 하나, 이자율 상승(+ a)으로 인해 투자지출이 감소한다. 이는 GDP의 총량을 늘리지는 않지만, 구성을 다르게 하기 때문에 장기에서 실물 경제에 어떤 영향을 주고 있다고 할 수 있다.

28.4 재정정책과 통화정책의 비교

1) 케인즈경제학자(Keynesian)의 견해

- 통화정책의 전달경로가 너무 길고 불확실하다.

- 유동성함정으로 인한 통화정책의 한계점이 있다.

- 기업가의 동물적 충동에 의한 투자지출로 효과가 불확실하다.

- 재정정책의 효과가 더 직접적이고 확실하다.

- 정부 지출 증가 → 총수요 증가

- 조세 감면 → 처분가능소득 증가 → 소비지출 증가

- 통화정책은 외부시차가 길기 때문에 적합하지 않다.

따라서, 경기부양을 위해 재정정책을 선호했다.

2) 통화주의자(Monetarist)의 견해

- 화폐는 교환의 매개수단이기 때문에 화폐 공급량 변화가 이자율 변화를 거치지 않고 국민경제 총거래량에 직접 영향을 줄 수 있다.

- 구축효과 때문에 재정정책의 효과에 의문을 갖는다.

- 재정정책으로 인한 투자지출 감소는 경제 성장의 장애 요인이다.

- 정부지출 증가로 인한 정부부문의 비대화도 문제가 될 수 있다.

- 재정정책의 내부시차가 길기 때문에 적합하지 않다.

3) 정책시차(Policy Lag)

정책이 수립 및 집행되어 실제로 나타날 때까지 걸리는 시간

내부시차 (Inside Lag)

정책 당국이 상황을 파악하고 관련 정보를 수집해 정책을 수립 및 입법화하는데 걸리는 시간

외부시차 (Outside Lag)

시행된 정책이 현실 경제에서 실제로 효과를 내기 시작하는 데까지 걸리는 시간

4) 정책시차와 정책효과

재정정책

- 주체가 국회이다.

- 외부시차가 짧지만, 내부시차가 길다.

통화정책

- 주체가 한국은행 산하의 금융통화위원회이다.

- 내부시차가 짧지만, 외부시차가 길다.

경제위기 때는 재정정책이 국회에서 내부시차가 짧아질 수 있기 때문에 더 효과적이다.

두 정책 모두 단기적인 경기팽창 효과를 내지만, 상대적으로 어느 것이 더 효과적인 것인가에 대한 견해차이가 존재한다. 따라서, 두 정책의 장단점을 고려해 사용하는 정책 혼합이 필요하다.

5) 정책혼합(Policy Mix)

재정정책과 통화정책의 장단점을 고려해 이 둘을 적절히 혼합해 사용함으로써 바람직한 결과를 얻으려는 시도이다.

ex. 정부지출을 증가시키면서 화폐 공급량을 증가시켜 구축 효과를 초래하지 않으면서 경기확장 효과를 달성한다.

6) 자동안정장치(Automatic Stabilizer)

재정제도 그 자체가 갖는 특성 때문에 경기의 상황에 따라 재정지출이나 조세징수액이 자동적으로 조절되어 경기가 안정되는 효과.

ex. 비례세, 누진세, 실업보험제도

일일히 경제 상황을 평가해 정책을 결정해야 하는 번거로움을 없앨 수 있다. 하지만, 경기의 회복국면에서 조세 징수액을 늘리고 재정지출을 줄이는 작용을 함으로써 총수요 확장이 더디어질 수 있고, 오히려 경기 회복을 더디게 만들 수 있다.

29.1 은행제도의 발전

1) 은행의 기능

금융중개(Financial Intermediation) 기능

돈의 여유가 있는 사람으로부터 자금을 조성해 필요로 하는 사람에게 융통해주는 기능

- 거래비용 절감 → 국민경제 저축 및 투자 증대

- 조성 자금 효율적 활용

예금창조(Deposit Creation) 기능

부분준비제도(Fractional Reserve Banking)에 의해 가능하다.

*부분준비제도: 예금의 일부만을 지급준비금으로 보유하도록 허용하는 제도

↔ 완전준비제도: 예금의 전부를 지급준비금으로 보유해야하는 제도.

*준비금: 은행이 가진 모든 돈

29.2 예금창조와 통화승수

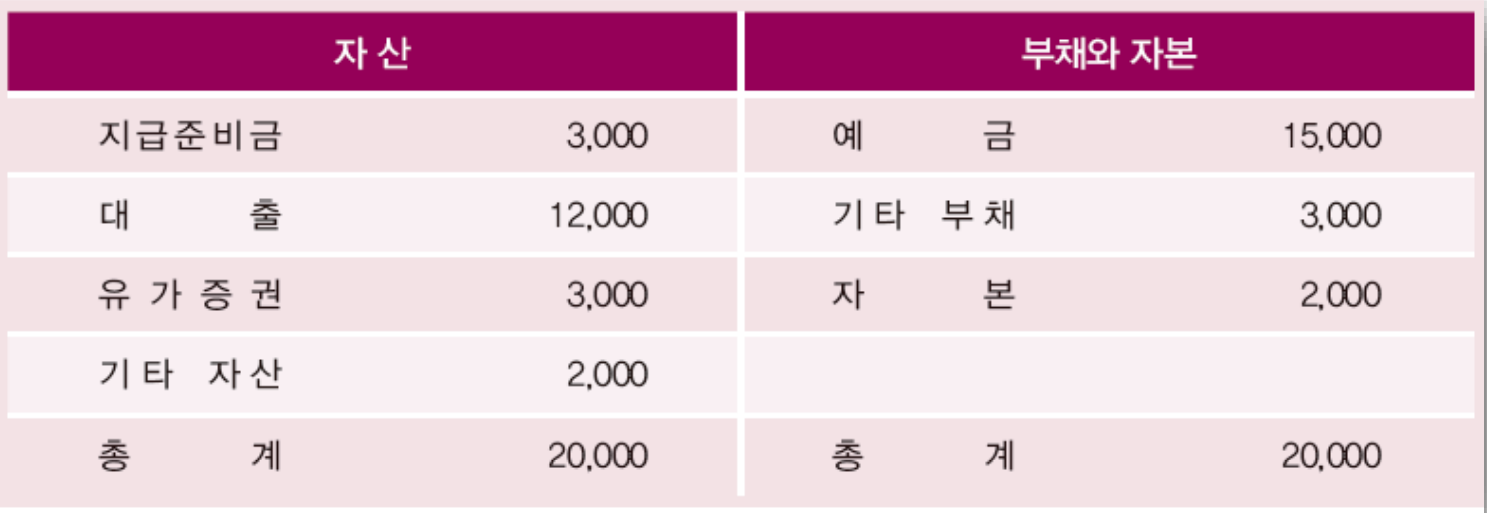

1) 은행의 대차대조표(재무상태표)

일정 시점에서 보유하고 있는 자산, 부채, 자본의 내역 등 기업의 총체적인 재무상태를 기록한다.

자본과 부채는 자금의 조달원천을 표시하며 오른쪽에 기입한다.

자산은 자금의 운영상태를 표시하며, 왼쪽에 기입한다.

*지금준비금(Reserve): 예금자의 인출 요구에 대비하려는 목적으로 은행이 미리 준비해 놓고 있는 돈

→ 우측의 합과 좌측의 합은 항상 같다.

2) 예금창조

초기 가정

- 초과지급준비금이 0으로 가정한다.

- 대출을 모두 예금한다고 가정한다.

예금창조 과정

- a는 1억원을 A은행에 입금

- A은행은 법정지급준비금(Required Reserve)만 남기고, 나머지를 b에게 대출해 준다.

- b는 대출 받은 만큼 B은행에 입금

- B은행도 법정지급준비금만 남기고 나머지를 c에게 대출해준다.

- 이 과정을 계속 반복한다.

예금 차옺기능은 국민경제의 유동성을 증가시키나 부를 증가시키지는 못한다. 은행이 대출을 발행한 만큼 대출을 받은 사람이 있다는 것이니 부가 증가하지 않는다.

3) 통화승수(Money Multiplier)

예금 창조 과정은 무한등비급수의 형태이다.

초기 1억이라고 가정하면,

=

z: 법정지급준비율

즉, 만큼 예금이 증가했다.

r이 0.2이라고 가정하면,

= 1억 일때, = 0, = 5억

→ = 5억

: 통화승수

통화승수: 중앙은행이 공급한 화폐의 양과 은행의 예금창조 과정을 거쳐 궁극적으로 증가한 통화량 사이의 비율.

4) 본원통화와 통화량

본원통화(Monetary Base or High-powered Money)

- 중앙은행의 창구를 통해 풀려나가는 1차적인 화폐공급

- 중앙은행은 본원통화 공급량의 조절만 가능.

현실의 통화승수

- 은행이 초과지급준비금을 보유한다.

- 개인이나 기업이 대출금 전액을 은행에 예치하지 않는다.

→ 예금창조의 초기 가정이 성립하지 않을 때, 보다 작아진다.

내생통화승수

경제 상황에 따라 변하는 통화 승수.

: 예금 대비 현금 보유 비중

: 예금 대비 지급 준비율

: 법정 지급 준비율

: 초과 지급 준비율

즉, 예금 창조의 경우 인 가정이다.

또한, er과 cd에 대해 다음의 관계를 가진다.

↑, ↑ → ↓

cd는 분자와 분모 둘 다 있는데 왜 반비례 관계인가?

이는 cd에 대해 미분하면 알 수 있다.

cd = x라고 하고, x에 대해 내생통화승수를 미분한다.

이 때, r은 예금 대비 현금 보유 비중이니 이다.

따라서, 분자인 이기 때문에 음수 값이 나오고, 반비례 관계가 성립한다.

29.3 중앙은행의 통화관리 방식

1) 재할인율 정책

재할인율(Discount Rate): 중앙은행이 시중은행에 빌려주는 자금에 적용되는 금리.

재할인율을 높이거나 낮춤으로써 통화량을 조절한다.

하지만, 중앙은행과 시중은행간 대출은 사실 잘 이루어지지 않는다.

시중은행과 시중은행 간 대출 시장을 '콜시장'이라고 한다. 만약, 한 은행이 하루 안에 예금보다 대출을 많이 해줘서 법정 지급 준비율을 넘어서 대출해줬다고 하면 지급준비금이 부족한 것이고 문제가 되기 때문에 다른 시중은행으로부터 콜시장에서 만기가 하루인 대출을 한다. 그래서, 중앙은행이 시중은행에게 돈을 대출한다는 것은 콜시장에서도 자금이 충당이 되지 않을 때 활용하게 된다. 이는 콜시장의 금리보다 재할인율이 더 크기 때문이다.

그렇다면, 실질적으로 많이 활용되지 않는 재할인율이 어떻게 통화관리방식인가? 하면 이는 공표효과(Announcement Effect) 때문이다.

*공표효과(Announcement Effect)

재할인율의 조정이 중앙은행의 정책 의지를 나타내는 것으로 받아들여져 민간 경제주체들의 예측에 변화가 오고, 이에 따라 행동이 바뀌는 것이다.

이 글을 현재 쓰고 있는 2024.11.16. 에는 외환당국이 환율에 대한 구두개입을 발표한 상태이다. 이처럼 구두개입을 통해 공표효과를 일으키려고 하는 것이다.

이는 중앙은행에 대한 신뢰가 중요하고, 공표효과를 통해 외부시차를 줄이는 효과가 날 수 있다.

2) 지급준비율정책

법정지급준비율을 올리거나 낮춤으로써 통화승수 크기에 변화를 가져와 통화량을 조절하는 정책이다.

지급준비율정책의 의미 감소

- 예금자보호제도 도입

- 지급준비제도가 적용되지 않는 비은행 금융기관과의 형평성 문제

- 선진국의 지급준비율 폐지 추세

- 통화승수에 영향을 받기 때문에 지급준비금 조절에 대한 효과가 매우 크다.

ex. z=20% → z=10%가 10%p 조정으로도 통화승수가 2배 증가한다.

지급준비제도는 뱅크런(Bank Run)을 막고, 예금자를 보호하기 위해 도입되었다. 하지만, 현재는 지급준비율정책을 위의 이유로 잘 쓰지 않는다.

3) 공개시장운영 (Open Market Operation)

중앙은행이 공개시장에서 시중은행을 대상으로 국공채 및 기타 유가증권을 사고 파는 것을 통해 통화량을 조절하는 정책이다. 가장 일상적으로 사용하는 통화관리 정책이다.

- 국채 매수: 돈을 푸는 행위, 국채 가격 상승으로 인한 이자율 하락

- 국채 매도: 돈을 회수하는 행위, 국채 가격 하락으로 인한 이자율 상승

4) 직접규제 (Direct Control)

통화량을 바람직한 수준에 유지하기 위해 중앙은행이 시중은행의 행동에 직접 제약을 가하는 것을 통칭하는 것이다. 은행이 제공하는 대출의 양과 용도까지 직접 통제한다. 잘 사용되지는 않으나, 비상 시국에 사용된다.

ex. LTV 규제, 자영업자 대출, 주택담보대출 규제 등

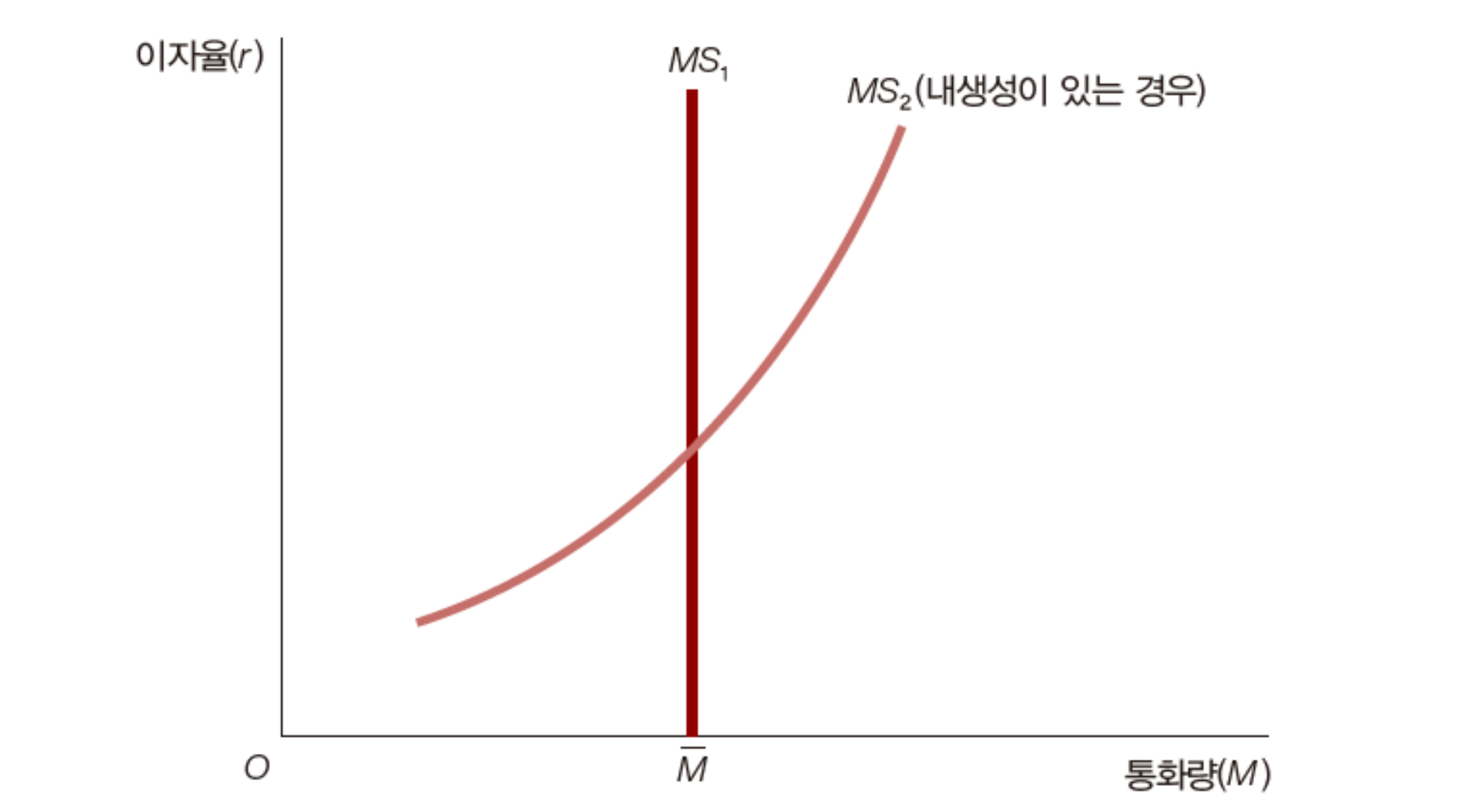

29.4 화폐공급의 내생성(Endogeneity)

화폐 공급량이 경제 여건의 변화에 영향을 받는 것이다. 또한, 통화 승수가 고정되어 있지 않고, 은행 및 경제 주체들의 행위에 의해 달라진다.

- 경제 주체들의 선택

- 은행의 초과지급준비금 보유 → 통화승수 감소

- 개인과 기업의 현금 수요 증가 → 통화승수 감소

-

이자율

- 이자율 상승 → 은행의 대출 증가 및 개인과 기업의 현금 보유 감소 → 화폐 공급량 증가

- 이자율 하락 → 은행의 대출 감소 및 개인과 기업의 현금 보유 증가 → 화폐 공급량 감소

화폐공급의 내생성을 반영하면, 이자율-통화량 그래프에서 우상향하는 화폐공급 곡선이 그려진다.

통화 승수는 경기 순응적이다.

경기가 불황일 때는 사람들이 은행에 자금을 잘 예치하려 하지 않아지고, 은행도 잘 대출해주려하지 않으니 통화 승수가 감소하게 된다.

반면, 경기가 호황일 때는 사람들이 은행에 자금을 예치하고, 은행도 잘 대출해주기 때문에 통화 승수가 증가한다.

따라서, 불황에 통화정책을 시행할 때 감소한 틍화승수를 고려해서 더 늘려야한다.

29.5 통화정책: 통화량과 이자율

1) 최종목표(Final Goals)

- 완전고용

- 물가안정

- 경제성장

- 소득분배 개선

2) 중간 목표(Intermediate Targets)

- 통화량

- 이자율

중간목표의 필수 요소

- 최종목표와 체계적이고 안정적인 관계

- 정책수단을 통한 쉬운 통제 가능

- 변수 동향 측정이 용이해 상황 판단 수월

통화량과 이자율 동시 관리의 어려움

- 통화량을 일정하게 유지하는 정책을 채택하면 이자율 변화를 감수

ex. 국민소득 증가 → MD Curve 우측 이동 → 통화량 유지시 균형 이자율 상승 - 이자율을 일정하게 유지하는 정책을 채택하면 통화량 변화를 감수

ex. 국민소득 증가 → MD Curve 우측 이동 → 통화량 유지시 균형 이자율 상승 → 통화량 증가로 이자율 유지

따라서, 중간 목표로서 통화량과 이자율을 동시에 바람직한 수준으로 유지할 수 없기 때문에 둘 중 하나를 선택해 집중 관리한다.

이자율 측 주장

- 이자율의 급격한 변동은 실물부문을 불안정하게 만들 수 있다.

- 통화량을 조절하는 정책은 현실적으로 정책당국이 선택할 수 없는 정책이 되는 추세다.

통화량 측 주장

- 이자율 목표에 집착할 경우 통화정책이 오히려 경기를 불안정하게 만들 수 있다.

3) 정책 수단(Policy Instruments)

중간 목표 달성을 위한 수단

- 지급준비율 정책

- 재할인율 정책

- 공개시장 정책

- 직접 규제

29.6 물가안정목표제(Inflation Targeting)

중간목표를 생략하고, 최종 목표인 물가안정(물가상승률)만 통화정책의 유일한 목표로 채택하는 것이다.

1) 물가안정목표제 실시 이유

- 스태그 플레이션 때 물가와 고용 안정 동시 달성이 힘듦 → 한 가지 목표만이라도 확실히 달성하는 것이 바람직함.

- 실현 가능성 및 순조로운 경제성장 여건 조성이라는 관점에서 물가 안정이 다른 목표보다 더 적합함.

- 물가 상승에 대한 민간부문의 기대심리를 효과적 조절 수단이 될 수 있음.

2) 물가안정목표제의 성공 조건

- 중앙은행의 독립성 보장

- 행정부의 영향력에서 벗어나야 물가 안정을 유일한 목표로 추구 가능

- 중앙은행의 물가예측 능력

3) 물가안정목표제의 운영 방식

나라마다 조금씩 다른 방식으로 운영

- 소비자 물가지수에 기초 혹은 근원인플레이션(Core Inflation)에 기초해 운영

- 물가 안정의 성과를 매년 확인하거나 중장기적 성과를 평가하는 방식으로 운영

*근원인플레이션: 곡물을 제외한 농산물과 석유류를 제외하고 구한 소비자 물가지수.

농산물과 석유류는 중앙은행이 통제가 안되기 때문에 제외하여 구한 소비자 물가지수이고, 중앙은행이 통제할 수 있는 근원인플레이션을 중앙은행의 타겟으로 잡는다.

4) 물가안정목표제의 논란

- 물가안정목표제 도입 이후 물가 안정 측면에서 성과를 거두었다는 주장.

- 물가안정목표제 도입 이후 스태그플레이션이 거의 나타나지 않았기 때문에 좋은 성과를 거두지 않았냐는 비판.

- 경기 침체가 심화되는 문제가 없었기 때문에 물가 안정 목표만 추구해도 별 문제가 없었다는 주장.

→ 물가안정목표제는 아직 시험 중.

29.7 중앙은행의 기능

1) 미시경제적 기능

- 최종대부자(Lender of Last Resort) 기능

- 지급준비금 부족으로 파산 위험에 처한 은행에 특별 대부

- 은행 제도 건전성 유지

- 일반 은행 자산 운영을 규제 및 감독

- 결제 시스템 운영 및 관리

- 화폐 발행 관리

2) 거시경제적 기능

- 통화정책 운영

- 물가 안정

- 환율 안정

- 경제 성장

3) 중앙은행의 독립성

중앙은행이 정부나 정치권의 간섭을 받지 않고 거시경제적 기능과 미시경제적 기능을 수행할 수 있는 능력을 뜻한다.

독립성이 보장되지 않으면, 정치적 이유로 통화 관리가 느슨해져 물가 불안을 야기할 수 있다. 하지만, 중앙은행이 단독적으로 통화정책을 결정하는 것은 무리일 수 있고, 타 기관과의 효율적 협조가 필요하다.

중앙은행이 독립성이 높은 나라일 수록 물가상승률이 더 낮은 것을 나타난다.

제 30장 경제안정정책을 둘러싼 논쟁

우리나라의 물가안정목표는 CPI로 전년대비 2.0%이다.

4가지 학파가 서로 영향을 주며 발전하고 있다.

| 고전학파 | 케인즈 |

|---|---|

| 신고전학파(Fresh Water) | 뉴케이지언(Salt Water) |

30.1 케인즈의 경제이론

1) 케인즈의 일반이론 (General Theory of Employment, interest, and Money)

- 고전파 경제이론이 대공황을 설명하지 못함.

- 현대 거시경제학의 시작

2) 신고전학파

단기에서 적합성을 갖는 케인즈 경제학과 장기에서 적합성을 갖는 고전파 이론을 접목시켜 발전시킨 이론 체계이다. 그 중 케인즈 이론이 더 큰 비중을 차지한다.

3) 총 수요 조절정책

- 경기 침체: 정부 지출 혹은 화폐 공급량 증가로 AD를 증가시킨다.

- 경기 과열: 정부 지출 혹은 화폐 공급량 감소로 AD를 감소시킨다.

경기 전반의 안정화를 목표로 한다.

미세조정(Fine-tuning)

통화 정책이나 재정정책의 방향과 강도를 조절해 경제를 안정된 상태에 유지시키려는 정책

경기의 단기적, 세부적 변동성 완화를 목표로 한다.

미세조정 혹은 총수요확장정책 과정 중 실업과 물가 사이에 상충관계(trade-off)가 있기 때문에 물가를 잡으려고 하다가 실업률을 올려버린다거나, 실업률을 잡으려고 하다가 물가를 올려버리는 딜레마가 발생한다. 이는 필립스 곡선으로 설명할 수 있다.

총수요확장정책 → AD Curve 우측 이동 → 국민소득 증가 → 실업 감소, 물가 상승

물가 안정을 위한 긴축정책은 경기침체를 감수해야 한다.

AD Curve의 기울기가 완만하면 국민 소득의 물가 탄력성이 낮아지기 때문에 정책 효과가 더 커진다. 이는 총 수요 확장 정책에서 총 수요를 증가시킬 때, 국민소득은 많이 크기 늘어나는 반면, 물가는 크게 올라가지 않기 때문이다.

4) 필립스 곡선(Phillips Curve)

실업률과 물가상승률 사이에 우하향하는 기울기 즉, 음의 상관관계가 존재함을 뜻하는 그림이다.

AD-AS 경기 변동이 AD의 변동에서 발생하게 되면 SRAS를 따라 균형이 움직이게 되고, 이는 P가 증가할 때, Y도 증가하는 그래프가 된다. 여기서 Y는 실업률과 음의 상관관계를 가지기 때문에 P가 증가할 때, 실업률은 감소하는 음의 상관관계를 가지는 필립스 곡선이 도출되게 된다.

AS가 변화하면 AD에 따라 균형이 형성되기 때문에 필립스 커브가 붕괴된다.

AS Curve의 기울기가 가파를 수록 수요 충격이 일어날 경우 국민소득의 물가 탄력성이 커지고, 실업률은 그의 반비례 관계를 가지므로 실업률에 대한 물가 탄력성도 커지기 때문에 필립스 곡선 역시 가파른 기울기를 가진다.

5) 수요충격(Demand Shock)

- 총수요곡선을 이동시키는 원인이 되는 것

ex. 투자지출, 소비지출, 순수출의 변화 - 실업률과 물가상승률 간 음의 관계(필립스 곡선)

6) 공급충격(Supply Shock)

- 총공급곡선을 이동시키는 원인이 되는 것

ex. f기술변화, 노사분규, 원자재 가격 변화 - 실업률과 물가상승률 간의 양의 관계

* 거시계량모형(Macroeconometric Models): 수학과 통계학 이론을 활용해 현실 경제를 수리, 계량적으로 모형화 한 것.

30.2 통화주의자의 등장

1) 통화주의자

경기의 미세조정 가능성에 의문을 제기하며 정부의 개입이 더 나쁜 결과를 가져올 가능성이 있다는 우려를 표함.

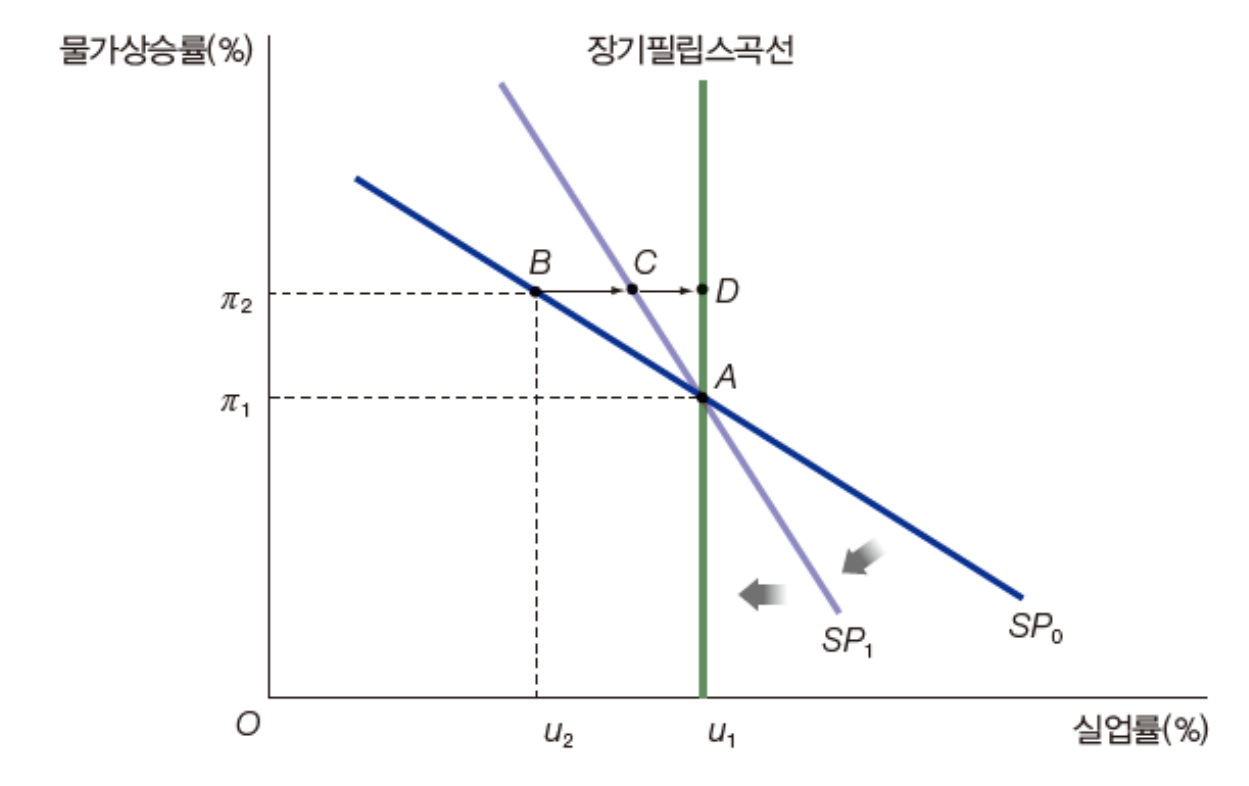

2) 장기필립스곡선

우하향하는 필립스곡선은 단기적 현상이며, 장기필립스 곡선은 수직선 모양이다. 즉, 경제안정정책은 물가에만 영향을 주고, 실업률과는 무관하다.

*자연실업률가설(Natural rate of unemployment hypothesis): 장기필립스곡선이 수직선의 모양을 갖기 때문에 경제안정정책이 장기에서 실업률을 낮추는데 아무 도움이 되지 않는다는 이론. 물가가 상승하면 생산이 증가하고 이에 따라 임금이 상승하면서 반복된다고 한다.

3) 총수요확장정책의 실업 감소 논리

총수요확장정책 → 물가 상승 → 명목임금은 경직되어 있기에 실질임금 하락 → 고용 증가

4) 장기필립스곡선의 실업 감소 반박

물가 상승시에 명목 임금 인상을 요구할 것이고, 이에 따른 실질 임금 하락이 나타나지 않는다고 봤다. 즉, 장기에서 명목임금이 물가만큼 오르면 고용은 다시 종전의 수준이 되기에 수직선 모양의 장기필립스 곡선이 만들어진다고 주장했다.

근로자들의 물가상승률 인지에 시간이 소요되고, 과거 물가상승률에 기초한 미래 물가상승률 예상. 즉, 예상 물가상승률이 실제 물가상승률에 가까워 질수록 단기 필립스 곡선의 기울기가 가팔라진다.

5) 교환방정식 (Equation of Exchange)

교환방정식 항등식 두 가정을 만족하면 아래의 방정식을 만족한다.

- 명목국민소득이 총거래액의 대리변수

- 화폐의 유통속도는 매우 안정적

M: 통화량

V: 화폐의 유통속도

P: 물가수준

Q: 실물 단위의 상품 총거래량 (실질 GDP)

PQ: 화폐단위로 표시한 총거래액 (명목 GDP)

6) 화폐의 유통속도(Velocity of Money)

일정 기간 동안 화폐 한 단위가 몇 번이나 거래에 사용되었는지를 나타내는 수치이다.

7) 전통적 화폐수량설(Quantity Theory of Money)

통화량이 명목국민소득 사이에 정비례 관계가 존재한다. 경제가 완전고용 수준에 있다면, 통화량과 물가 사이에 정비례 관계가 존재한다. 고전파 경제학의 주요한 화폐이론이다.

물가의 신축적 조정으로 실질국민소득이 완전고용국민소득에서 유지한다고 가정한다.

- 화폐 공급량의 변화 → 물가 변화

- 통화량과 물가 사이 양의 관계

8) 고전파 화폐수량설

Y: 실질국민소득

PY: 명목국민소득

- 통화량 증가 → 명목국민소득 증가

- 명목국민소득 변화 = 물가변화 + 실질국민소득 변화

명목국민소득 변화 = 물가 변화 + 실질 국민소득 변화

현실적으로 화폐의 유통속도는 이자율, 물가상승률, 거래 관습 등의 영향을 받는다는 비판으로 신화폐수량설 등장.

9) 신화폐수량설(New Quantity Theory of Money)

화폐의 유통속도가 일정한 크기는 아니지만, 변화를 비교적 정확히 예측할 수 할 수 있는 변수라고 본 가설.

10) 준칙에 의한 경제정책

| 대범주 | 적극적 정책(Active Policy) | 소극적 정책(Passive Policy) |

|---|---|---|

| 소범주 | 재량적 정책(Discretionary Policy) | 준칙(Rule) |

| 학파 | 케인즈 | 고전학파 |

| 방식 | 정책 당국이 경제 상황에 따라 적절한 정책 선택해 대응 | 사전에 정책 운영방식을 정해 놓고 상황이 변해도 방식 고수 |

30.2 새 고전파경제학(New Classical Economics)

- 임금과 물가가 신축적 조정으로 시장이 항상 균형상태를 유지한다.

- 현대의 주류 이론

- 미시경제학 기초에 근거한 거시경제이론

- 합리적 기대(Rational Expectation)

1) 합리적 기대이론(Rational Expectation Hypothesis)

경제주체가 합리적 기대를 형성한다고 본다.

합리적 기대(Rational Expectation) ↔ 적응적 기대

사용할 수 있는 모든 정보를 활용해 미래에 대한 기대를 형성하여 체계적 오차(Systemetic Error)가 사라진다. 하지만, 이것이 미래에 대한 '완전한 예견능력'을 의미하지는 않는다.

*체계적 오차(Systemetic Error): 경제 주체의 예측 과정에서 일관되게 특정 방향으로 잘못된 판단을 하는 것.

*적응적 기대(Adaptive Expectation): 변수의 현재와 과거 정보에 기초해 미래에 대한 기대 형성하는 것. 총수요 확장정책은 단기적 효과가 존재한다는 견해.

정책무력성(Policy Ineffectiveness)의 명제

충수요 확장정책이 단기에서도 물가만 상승시키는 결과를 가져오고, 실업률에는 아무 영향을 주지 못한다. 예상하지 못하는 정책만 효과가 있다.

↔ 적응적 기대

30.4 실물경기변동이론 (Real Bussiness Cycle; RBC)

1) 새 고전파경제학자들의 경기변동이론

- 실물적 요인이 다른 요인보다 경기변동을 설명하느느데 효과적이라고 보는 이론.

- 공급측 요인이 경기변동의 주요 원인

ex. 기술 변화, 석유 파동, 노동 쟁의 - 물가와 임금은 신축적이고, 비자발적 실업은 존재하지 않는다고 가정.

- 미시경제학 기초 거시경제 분석

공급 충격으로 개개인과 회사의 최적 선택이 변화하고, 이에 따른 경기변동이 발생한다. 이는 경기 변동에 적응해가는 과정이라고 본다.

30.5 새 케인즈경제학

1) 케인즈 경제학자의 합리적 기대 이론 반론

- 정책 무결성의 명제는 합리적 기대이론의 논리적 귀결이 아님.

- 임금과 물가의 완전한 신축성 때문에 시장이 항상 균형을 이룬다는 가정의 산물일 뿐임.

- 제도적 요인으로 임금과 물가에 경직성이 존재하면 합리적 기대를 도입해도 경제안정정책은 경기조절 능력을 보유함.

2) 새 케인즈 경제학(New Keynesian Economics)

- 합리적 기대이론을 분석의 틀로서 수용함.

- 소비함수에 미시경제 요소 반영.

- 임금과 물가의 경직성에 대한 미시적 설명.

- 정보의 불완전성

- 시장에 불완전경쟁 존재

- 메뉴비용(Menu Cost)

- 장기적 임금과 물가의 신축성을 일부 인정했으나, 정보의 불완전성에 의해 조정 과정이 신속하고 완전하지 않음.

*메뉴비용: 매일 가격변동을 메뉴에 반영하는데 드는 비용을 의미한다.

제31장 실업

31.1 국민경제의 두 가지 숙제

- 실업

- 인플레이션

31.2 실업의 정의와 측정

1) 실업의 정의

생산가능연령인구(P)

- 일할 능력을 갖춘 사람들

- 15세 이상 인구

경제활동인구(L)

- P중 일하려는 의사가 있는 사람들

- E + U

취업자(E)

- L 중 일자리를 가지고 있는 사람들

- 실제로 일하고 있는 인구

실업자(U)

- L 중 일자리가 없지만 일할 의사가 있고 적극적으로 구직 활동을 하고 있는 사람들

비경제활동인구(NL)

- P 중 L에 포함되지 않은 사람들

- 일할 의사가 없거나 구직 활동을 하지 않는 사람들

ex. 학생, 전업주부, 은퇴자 등

2) 실업률(Unemployment Rate)의 측정

- 실업률 =

- 고용률 =

- 경제활동참가율 =

실업 통계 작성시 자의성이 개입되기 때문에 현실에서 실업자 여부 판단이 어렵다.

ex. 구직단념자(Discouraged Worker)

*구직단념자(Discouraged Worker): 실질적으로 실업자와 다름없으나 단지 구직활동을 포기했기 때문에 비경제활동인구로 분류되어 실업자 통계에서 제외됨.

실업자가 있는 상황에서 구직 단념자가 늘어나면 고용 개선은 되지 않았음에도 실업률이 낮아지는 효과가 나타난다.

→ 실업률은 불완전지표이다.

우리나라의 경우 E 내 자영업 비율이 높고, 경력단절여성 및 전업주부가 많기 때문에 L의 숫자가 낮은 상태이어서 다른 나라들에 비해 실업률이 낮다.

31.3 실업의 성격

1) 경기적 실업 (Cyclical Unemployment)

- 경제의 불황이 원인이 되어 발생하는 실업

- 거시경제이론에서 가장 중요한 관심의 대상

- 경제안정정책 목표는 경기적 실업의 감소

2) 마찰적 실업(Frictional Unemployment)

- 자발적 실업

- 이사 혹은 이직 등의 과정에서 일시적 실업

*완전 고용 상태: 자발적 실업만 존재하는 상태.

완전 고용 상태의 실업률을 완전소용실업률 혹은 자연실업률이라 부른다.

마찰적 실업에 영향을 끼치는 요인

- 실업보험(Uneomployment Insurance)

- 실업에 따른 고통이 감소

- 취업을 위해 열심히 노력하지 않는 현상 발생 가능

- 마찰적 실업을 증가시킬 수 있지만, 만족감이 높아지기 때문에 좋은 정책임.

- 직업소개기관의 발달 정도

3) 구조적 실업(Structural Unemployment)

- 비자발적 실업

- 경제구조 변화 때문에 발생하는 실업

ex. 자동화, 산업구조 개편 - 경쟁력 없는 산업이 더 큰 경쟁력을 갖춘 산업으로 대체되는 과정.

- 불가피 하지만, 재취업이 어렵다는 점이 문제점.

31.4 자연실업률의 결정이론

1) 자연실업(Natural Unemployment)

- 근로자들이 이직 과정에서 발생하는 자발적 실업

- 마찰적 실업에 의해 결정

자연실업률이 낮다는 것은 근로 여건이 나쁘다는 뜻이기에 낮은 자연실업률이 항상 바람직하지 않다.

2) 자연실업률의 의미

- 일자리를 얻고 잃는 과정이 반복되는 동적(Dynamic)과정

- 실업자의 수가 안정적인 수준에 도달했을 때 나타나는 실업이나, 0%를 의미하는 것은 아님.

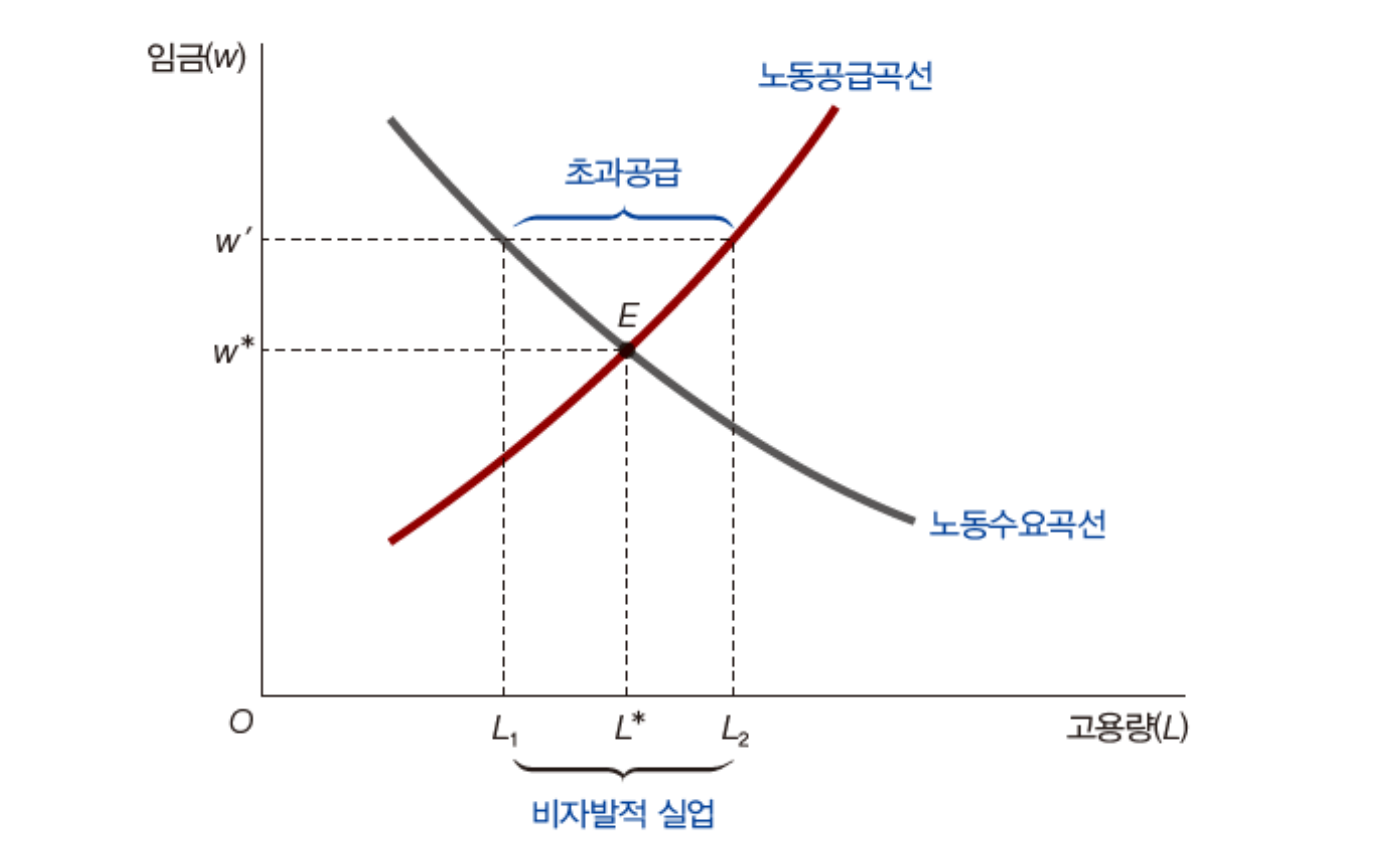

3) 비자발적 실업(Involuntary Unemployment)

- 실제로 줄여야 하는 실업

- 근로자가 원하지 않는데 경제의 상황 때문에 겪는 실업

ex. 경기적 실업, 구조적 실업

- 임금이 균형임금보다 높은 수준에 노동에 대한 초과공급이 있을 때 발생.

- 임금의 하방경직성 때문에 균형으로 가기가 쉽지 않기 때문.

- 명목 임금을 고정한 상태에서 인플레이션이 존재하면 실질 임금이 하락한 형태가 되어 어느정도 완화.

임금의 하방경직성(Downward Rigidity)

- 최저임금제도

- 노동조합

- 효율임금이론

4) 전통적 경제이론

생산성의 높고 낮음에 따른 임금의 크기 결정한다.

*한계 생산성: 생산요소를 한 단위 늘렸을 때 늘어나는 생산량

5) 효율임금이론(Efficiency Wage Theory)

임금의 하방경직성에 대한 설명을 제시했다. 임금의 수준이 근로자의 생산성에 영향을 준다.

- 임금이 낮아지면 오랫동안 일하던 사람들이 떠나 생산성이 하락함.

- 높은 임금이 근로자의 태만(Shirking)을 막는 기능을 함.

(도덕적 해이 방지) - 임금을 낮추는 경우 가장 능력 있는 근로자부터 회사를 그만두는 현상.

(역선택(Adverse Selection) 유발)

*도덕적 해이(Moral Hazard): 정보의 불균형이 존재하는 상황에서 당사자 중 정보를 가진 쪽이 가지지 못한 측의 이익에 반하는 행위를 하거나 행동에 책임을 지지 않는 행위.

*역선택(Adverse Selection): 정보의 불균형에 의해 상대적으로 부정적인 결과를 초래하는 선택이 이루어지는 현상.

도덕적 해이 방지를 위해 '임금 인상' 외의 다른 방법이 존재하고, 성과급 제도나 퇴직금 제도 등으로 역선택 문제를 해결할 수 있다는 비판이 있다.

제32장 인플레이션

32.1 인플레이션과 사회적 비용

1) 예상된 인플레이션

- 피셔방정식에 의해 명목 이자율이 물가 상승률을 반영해 조정.

() - 노동자는 물가 상승률 만큼의 임금 인상을 요구하고, 기업은 수용.

- 기업이 임금 상승률 만큼 판매 가격을 올려 받는다면 이윤 변화 x.

→ 예상된 인플레이션은 경제에 아무런 실질적 변화를 가져오지 않기 때문에 사회적 비용지 크지 않다.

2) 피셔 가설의 한계

- 메뉴비용(Menu Cost)

- 구두창비용(Shoe Leather Cost)

: 인플레이션이 예상되면 사람들은 금융기관에 자금을 예치하고, 자주 금융기관을 찾게 되는 비용. - 계산단위비용(Unit of Account cost)

: 화폐가 계산단위 역할을 할 수 없을 때 나오는 비용

하지만, 이러한 비용들은 크지 않다.

3) 예상치 못한 인플레이션

소득 재분배 효과

-

가난한 사람으로부터 부유한 사람에게 소득 재분배되는 효과 발생 가능.

-

채권자로부터 채무자에게로 소득재분배

(실제 물가상승률 > 예상 물가상승률)

: 갚는 사람이 덜 갚게 되는 형식.

- 노동자로부터 기업에게로 소득 재분배

(명목임금 고정)

ex. 최저임금으로 고정되어 있는 경우 물가 상승률에 따른 임금 상승이 불가.

- 고정연금 수혜자 및 금융자산 보유자의 손해

장기계약의 문제

장기 계약을 회피하고, 단기계약만을 선호하는 현상이 발생하면, 경제 전반의 효율성이 저하된다.

투기(Speculation)의 성행

상대가격 변화가 심해지면서 투기가 성행한다.

수출의 감소와 수입의 증가 유발

단기적인 국제수지 적자가 발생한다.

32.2 물가연동제(Indexing)

1) 개념

임금이나 세율 등을 인플레이션에 따라 자동적으로 조정함으로써 실질가치에 생기는 변화를 막으려는 정책이다.

2) 문제점

- 실질임금 고정으로 경제의 신축성 저하

- 기준 물가지수 선택 문제

- 인플레이션 악순환 발생 가능

*인플레이션 악순환

한번 시작된 인플레이션이 서로를 강화하며 끝없이 서로를 반복하는 구조.

- 물가상승

- 물가 연동 임금 및 세율 상승

- 생산비용 상승

- 물가상승

- ...

32.3 단기인플레이션이론

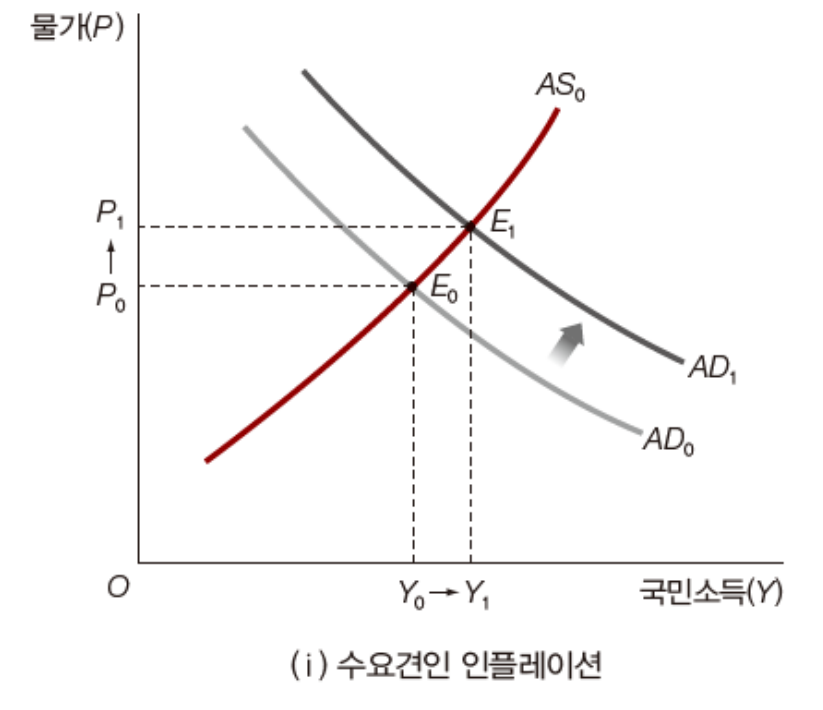

1) 수요견인(Demand-pull) 인플레이션

- 총수요 증가가 주요 원인이 되어 발생하는 인플레이션

ex. 소비 및 투자 증가, 순수출 증가, 확장적 재정 및 통화정책- 호황형 인플레이션

- 국민소득 증가 수반

- 총수요를 줄이는 긴축적 재정 및 통화정책으로 인플레이션 억제 가능

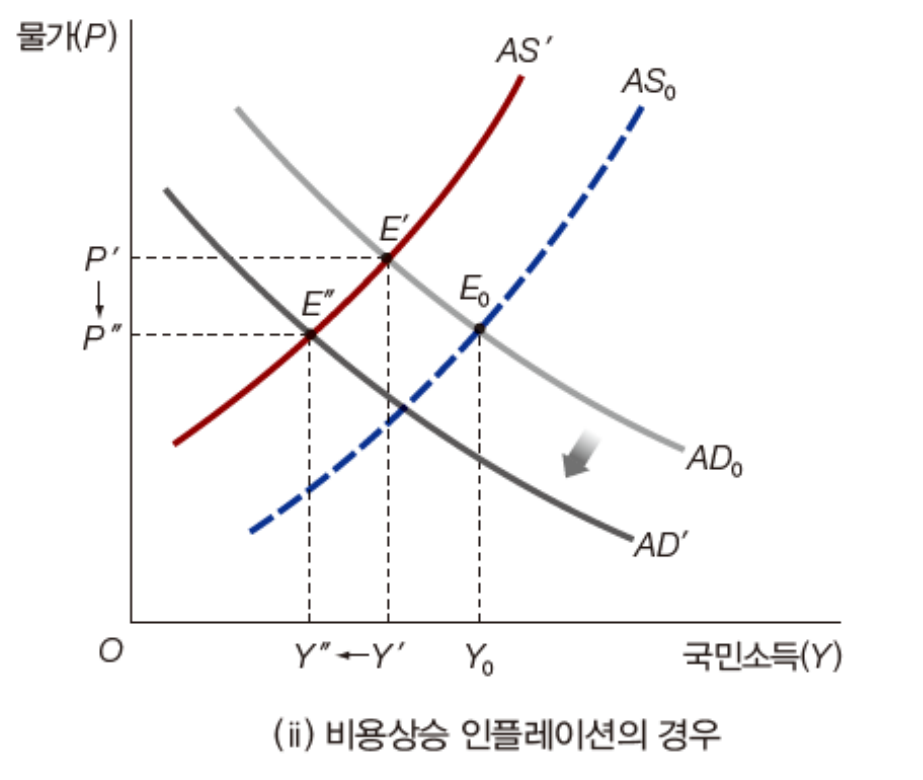

2) 비용상승(cost-push) 인플레이션

- 총공급 감소가 주요한 원인이 되어 발생하는 인플레이션

ex. 원자재 가격, 임금, 곡물 가격 상승- 국민소득 감소로 스태그플레이션 발생

- 단기적 정책을 통한 총공급 곡선 변화가 어려움

- 총수요억제 정책 사용시 국민소득이 더 떨어져 실업이 크게 증가

3) 물가관리정책

정부가 가격결정 과정에 직접적으로 개입해 인플레이션에 대응하는 방식이다.

장점

- 물가 상승 시점 분산

- 인플레이션에 대한 기대에 여항을 줘서 물가 안정

단점

- 장기적 물가 안정에 큰 효과 없음

- 상대가격 왜곡 등 부작용 수반

32.4 장기인플레이션과 초인플레이션 이론

1) 초인플레이션(Hyper Inflation)

한 달 동안의 물가상승률이 50% 이상일 때를 뜻한다.

일반적으로 급격한 통화 증발 후에 발생한다.

2) 장기인플레이션

장기적 관점에서 정부가 화폐를 너무 많이 발행하는 것이 인플레이션의 궁극적 원인이다. 즉, 통화량이 원인이다.

"Inflation is always and everywhere a monetary phenomenon."

- M.Freidman -

3) 정부의 예산제약

현대 정부는 막대한 규모의 재정지출이 필요하고, 증세 혹은 국채발행이 어려운 경우 재정지출 충당을 위한 화폐 발행에 의존할 수 밖에 없어 인플레이션 억제가 어렵다.

즉, 인플레이션은 재정적 현상(fiscal Phenomenon)이다. 방만한 재정 운영이 인플레이션이 주요인이다는 주장도 있다.

4) 화폐발행이득(Seigniorage)

정부의 화폐 공급량 증가로 얻게 되는 추가적 재정 수입이다. 화폐 공급량 증가로 생긴 인플레이션이 민간이 보유하는 명목 자산의 실질 가치를 떨어뜨리면서 얻는 이득이다. 화폐는 중앙은행의 채권이기 때문에 물가가 올라가면 빚이 줄어드는 효과가 나타난다.

*인플레이션세(Inflation Tax): 정부가 화폐 공급량을 늘리면 세금을더 거둔 것이나 마찬가지 효과를 낸다.

5) 반인플레이션(Disinflation) 정책

화폐 공급량을 통제함으로써 물가 상승의 속도를 늦추려고 하는 정책이다. 이로 인해 불황과 실업의 증가라는 부작용을 유발할 수 있다.

합리적 기대 이론의 정책 무력성 명제에 근거해 오히려 급격한 반인플레이션 정책이 바람직 할 수 있다. 근로자들이 합리적 기대를 형성하고, 정책 변화가 명확히 예상되면 명목임금이 신축적으로 조정되므로 실업률을 증가시키지 않고, 물가 안정이 가능하다.

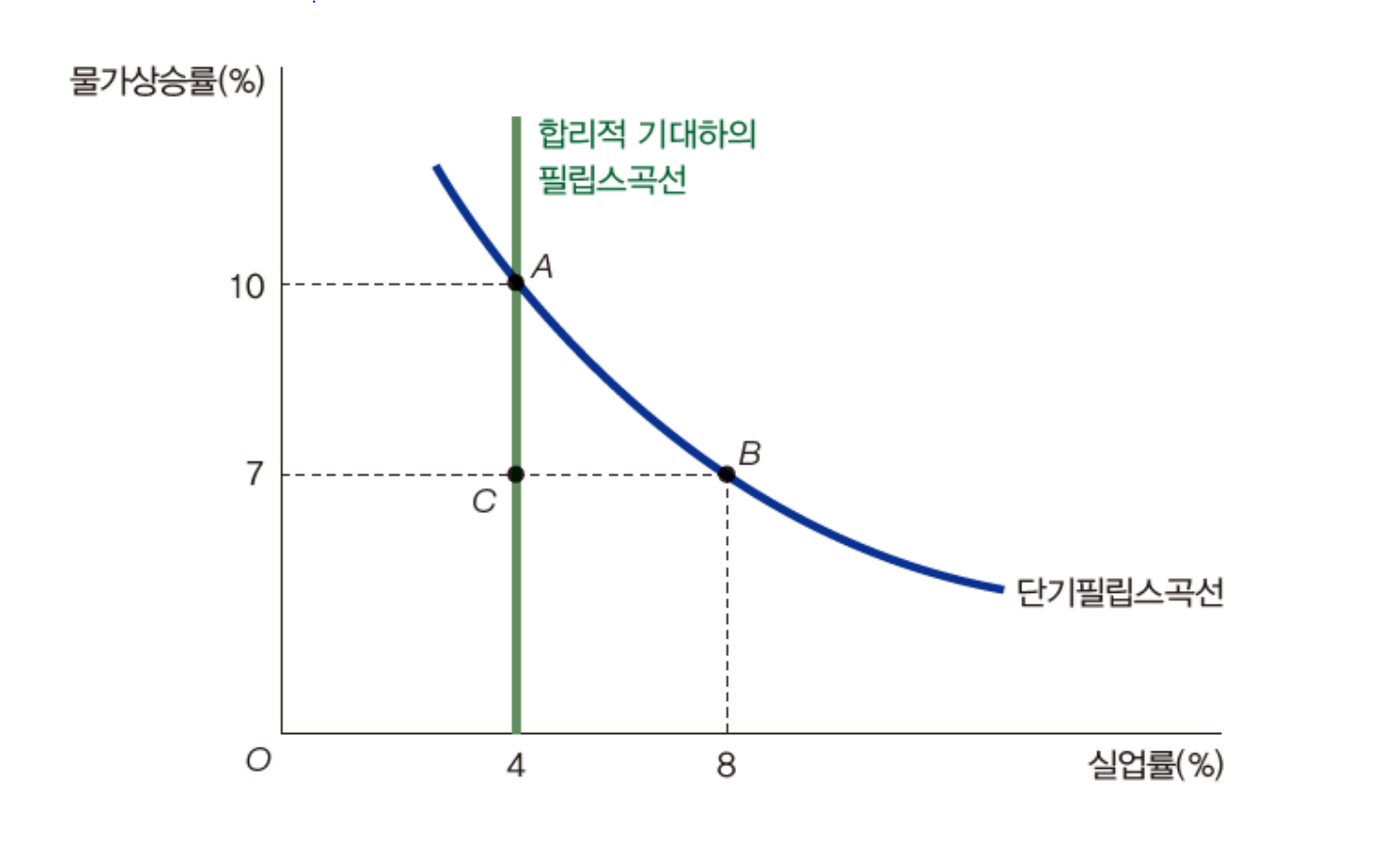

(합리적 기대 하의 필립스 곡선)

6) 오컨의 법칙(Okun's Law)

미국은 실업률이 1%p 증가시 Y가 2%p 정도 감소한다는 경험 법칙이다.

7) 희생비율(Sacrifice Ratio)

물가 상승률을 1%p 낮추는데 따르는 국민소득의 감소비율

8) 합리적 기대하의 필립스 곡선

사람들이 모두 합리적 기대를 하면, 장기적인 필립스 곡선이 수직의 형태가 되고, 실업률과 물가상승률간 상관관계가 사라진다. 예측 가능하고 신뢰할 수 있는 정책을 통해 경제를 조정하는게 중요하다.

9) 급랭정책(Cold Turkey)

화폐 공급 증가율을 일시에 큰 폭으로 줄여 급진적 반인플레이션 정책을 추진하는 것이다. 시행시 재정적자 해소에 적극적인 노력이 필요하다.