재샘플링(resample)

더 세밀하게 볼지, 더 간소화해서 볼지 재샘플링하는 방법!

- 시계열 데이터의 주기를 변경하는 작업

- 재샘플링 유형

- 다운 샘플링 : 데이터 빈도(frequency)를 더 낮은 주기로 설정

- 업 샘플링 : 데이터 빈도를 더 높은 주기로 업샘플링

1. 다운샘플링 간단 예제 - 간소화

- 주어진 데이터의 빈도를 낮추는 작업

- 데이터가 일별로 주어졌을 때 주간, 월간 등 더 낮은 주기로 데이터를 집계

- 다운샘플링할 주기를 나타내는 문자열 또는 오프셋 문자열을 인자로 전달

- 다운샘플링 시에는 집계(aggregation) 함수를 사용하여 데이터를 요약

실습

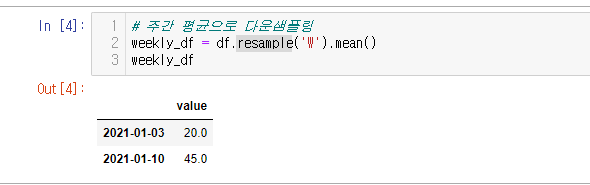

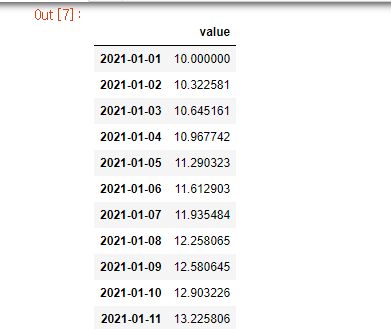

이 데이터 프레임을 주간 평균으로 확인해보자!

# 주간 평균으로 다운샘플링

weekly_df = df.resample('W').mean()

weekly_df

resample() 메소드를 이용해 간소화를 진행!

1주차인 2021-01-01~2021-01-03 의 주는 평균 20

2주차인 2021-01-04~2021-01-05 의 주는 평균 45가 나온다.

다운 샘플링시 없는 데이터 2021-01-10 가 생기는 모습을 볼 수 있다.

2. 업샘플링 간단 예제

-

주어진 데이터의 빈도를 높이는 작업

- 데이터가 월별로 주어졌을 때 일별, 시간별 등 더 높은 주기로 데이터를 채움

-

업샘플링할 주기를 나타내는 문자열 또는 오프셋 문자열을 인자로 전달

-

업샘플링 시에는 보간(interpolation)을 통해 데이터를 채움

-

보간 방식을

method=로 정해줘야함보간(Interpolation)

- 주어진 데이터 사이에 누락값을 추정하는 방법

- 선형 보간, 최근접 이웃 보간, 다항식 보간 등

.asfreq()

- 업샘플링 시에 사용되는 함수

- 주어진 주기에 맞게 데이터를 새로운 인덱스로 재구성

- 누락된 데이터를 NaN 값으로 채움

.interpolate()

- 업샘플링 시에 사용되는 함수로, 보간을 수행하여 누락된 값을 추정

- method 매개변수를 사용하여 다른 보간 방법을 선택

.interpolate() 의 method=

알아야할 기초우선순위를 두어 정리해보았다.순서 보간방식 키워드 보간 설명 1 선형⭐ linear 인덱스를 무시하고 값들을 일정 간격으로 취급하여 보간 2 시간⭐ time 일별 및 더 높은 해상도의 데이터에 대해 지정된 길이의 간격으로 보간 3 인덱스⭐ index, values 인덱스의 실제 숫자 값을 사용하여 보간

설명이 너무 길다..

실습을 진행해 보자

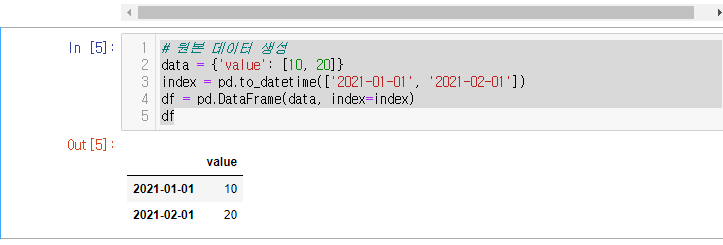

# 원본 데이터 생성

data = {'value': [10, 20]}

index = pd.to_datetime(['2021-01-01', '2021-02-01'])

df = pd.DataFrame(data, index=index)

df

위와 같은 데이터 프레임이 있다.

이때, 일별로 업샘플링하고 선형 보간으로 데이터를 채워보자

# 일별로 업샘플링하고 선형 보간으로 데이터 채우기

daily_df = df.resample('D').asfreq().interpolate(method='linear')

daily_df

우와! 2021-01-01~2021-02-01 인덱스가 생겨났다.

또한 value는 리니어로 일정 간격으로 높아지면서 생겨남

사용처!

내가 만약 데이터 모델을 만들 때에

월별 데이터 밖에 없다!

근데 일별 데이터가 필요하다! 할 때 사용한다~

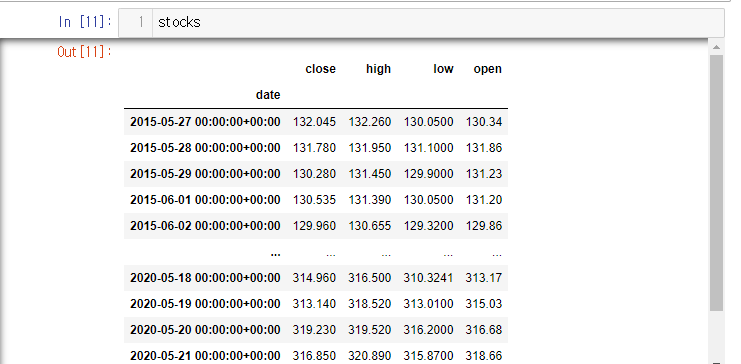

**본 데이터 실습 - 다운샘플링**

import pandas as pd

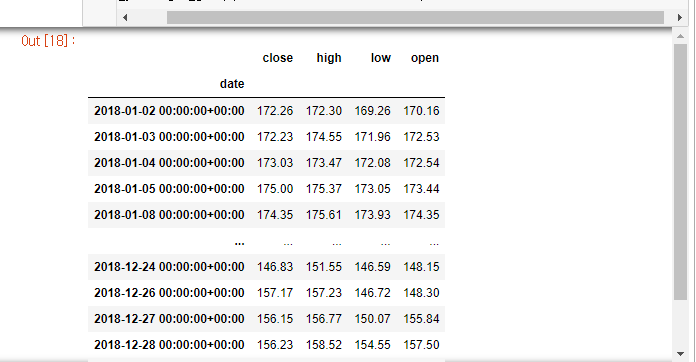

cols = ['date', 'open', 'high', 'low', 'close']

stocks = pd.read_csv('AAPL.csv', usecols=cols, index_col='date', parse_dates=['date'])

해당 데이터 프레임으로 다운샘플링을 좀 더 실습해보자

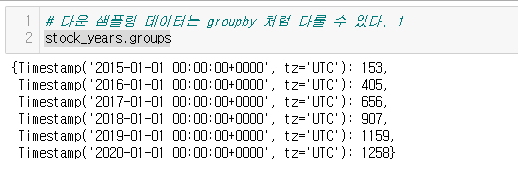

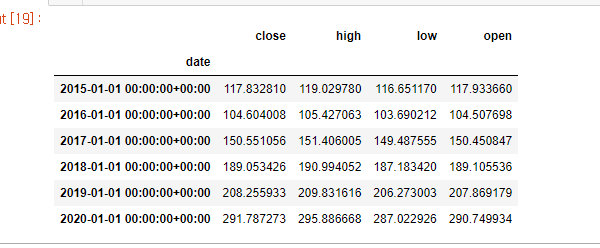

**1. 연 단위로 resample (= groupby 데이터 유사)**

먼저 연초 빈도를 인자값에 넣어보자

stocks.resample('AS')‘AS’는 **Offset aliases의 연초 빈도 값이다.**

아래 문서 참고.

• https://pandas.pydata.org/docs/user_guide/timeseries.html#offset-aliases

그럼 출력값은 아래와 같이 나온다.

어디서 많이본 모습…!

그렇다. groupby() 메소드 때와 비슷한 형태이다.

사실 아주 많이 유사하다. 그렇기 때문에 groupby() 메소드처럼 사용이 가능하다.

왜 유사하게 나오는지 로직을 확인해 보자.

stock_years.groups.groups 는 인덱스와 벨류가 어떻게 매칭되어 있는지 알아보는 함수이다!

까먹었을까봐 다시 설명해준다.

우측의 숫자는(153, 405,…) resample() 이전 데이터의 인덱스의 위치를 뜻한다.

원본 데이터 stocks 의 인덱스를 한번 확인해 보자

아마 resample() 인자에 연초 ‘AS’를 넣었기 때문에 153인덱스는 2015년일 것이다.

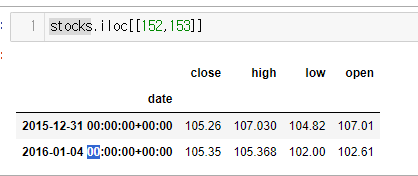

stocks.iloc[[152,153]]

엇 152인덱스가 2015이다.

강의를 들어보니 연도가 바뀌는 지점을 가져간다고 말해준다.

즉 152,153 인덱스 사이의 경계선을 가져가서 ‘AS’(연초)로 보여준것!

다운 샘플링 데이터는 groupby 처럼 다룰 수 있기에

get_group() 도 사용 가능하다.

get_group() 을 이용해 2018년 데이터만 가져와 보자

stock_years.get_group('2018-01-01 00:00:00+0000')이때 인자에 시계열 장점인 생략은 안된다. 즉 '2018-01-01'는 안됨

**2. 다운샘플링 이후 집계함수**

- 집계함수 mean으로 년도별 평균 구하기

# 집계함수 mean으로 년도별 평균 구하기

stock_years.mean(2)

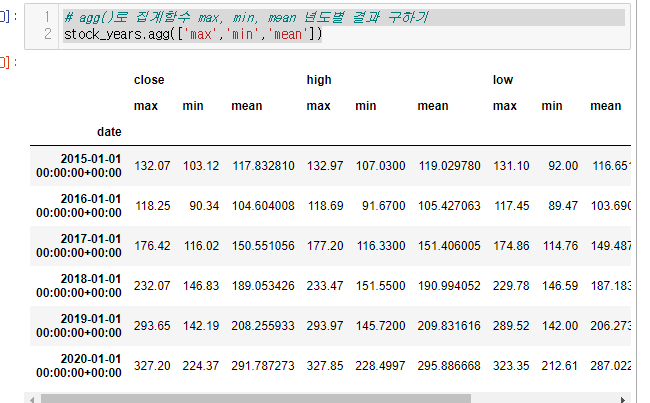

주식이 계속해서 느는것을 볼 수 있다.

- agg()로 집계함수 max, min, mean 년도별 결과 구하기

# agg()로 집계함수 max, min, mean 년도별 결과 구하기

stock_years.agg(['max','min','mean'])

위의 다운 샘플링을 볼 때

날짜 인덱스 부분이 시간때문에 상당히 난잡해 보인다.

resample 의 인자 중 kind= 를 사용해서 해결해 보자

kind= : {‘timestamp’, ‘period’}, optional, default None

- timestamp : 결과 인덱스를 날짜/시간 인덱스로 변환

- period : 기간 인덱스로 변환

먼저 kind= 인자는 월초 ‘MS’, 연초 ‘AS’ 등 초반 데이터는 사용이 안됨. 이점 참고!

해당 인자를 실습하기 위해 처음부터 resample() 메소드를 실행해보자

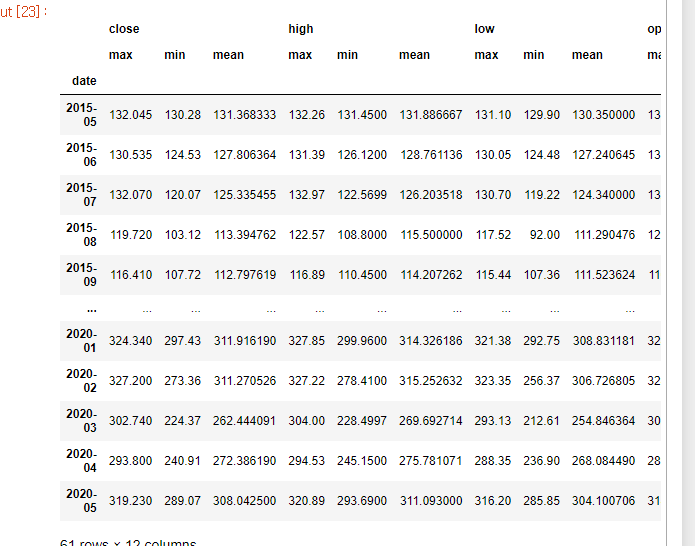

월 단위 집계 진행

stock_month = stocks.resample('M', kind='period')

stock_month출력값 :<pandas.core.resample.DatetimeIndexResampler object at 0x000001F432D5C9D0>

먼저 집계함수를 사용해주기 위해 groupby처럼 만들어줌

# 월 단위로 .agg() 결과 보기 1

stock_month.agg(['max','min','mean'])

짠! 데이트인덱스가 기간 인덱스로 바뀌었다.

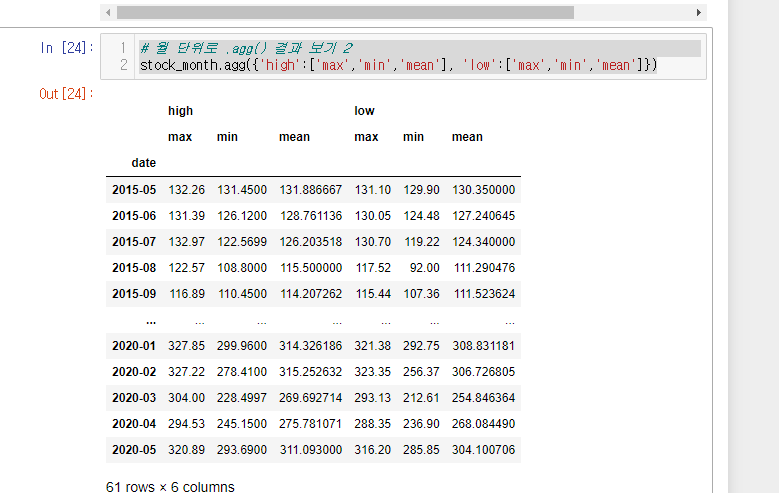

여기서 나는 최고높았던 부분의 high랑 가장 낮았던 부분의 low 만 보려면 아래와 같이 작성하면 된다.

# 월 단위로 .agg() 결과 보기 2

stock_month.agg({'high':['max','min','mean'], 'low':['max','min','mean']})