1. 장부마감(closing the books)

장부마감(closing the books) 또는 마감분개(close entries) 단계는 회계순환과정에서 마지막 단계로 총계정원장의 모든 계정을 마감 처리하면서 필요에 따라 손익계산서의 임시계정을 이용해 기업의 당기 경영성과를 보여주고, 재무상태표의 영구계정을 이용해 차기회계연도에 계정정보를 차기이월을 하는 절차를 장부의 마감이라고 한다.

2. 손익계산서/재무상태표 계정 마감

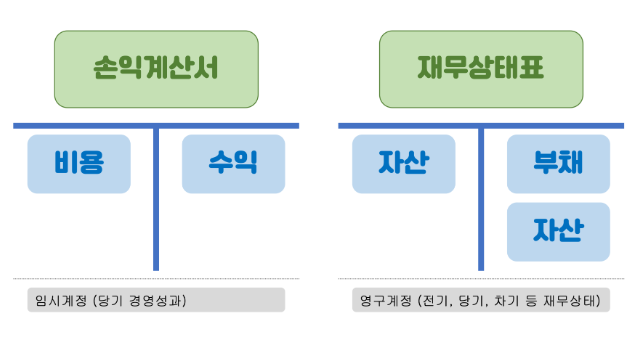

그래서 아래와 같이 장부를 마감에 있어서 손익계산서의 임시계정과 재무상태표의 영구계정들을 구분하는 것이 중요하다. 임시계정은 한 회계기간의 종료와 함께 소멸되는 일시적인 계정으로 수익 및 비용 계정 잔액을 0으로 만든다. 영구계정은 한 회계기간이 종료되더라도 차기까지 계속되는 계정으로 자산, 부채, 자본 계정의 잔액을 차기이월을 한다.

2-1. 손익계산서 계정의 마감

포괄손익계산서의 수익 및 비용 계정은 매 당기의 경영성과를 보여주기 위한 계정으로 측정하기 위해 설정하였다가 순이익을 확인한 뒤 소멸시키는 임시계정이다.

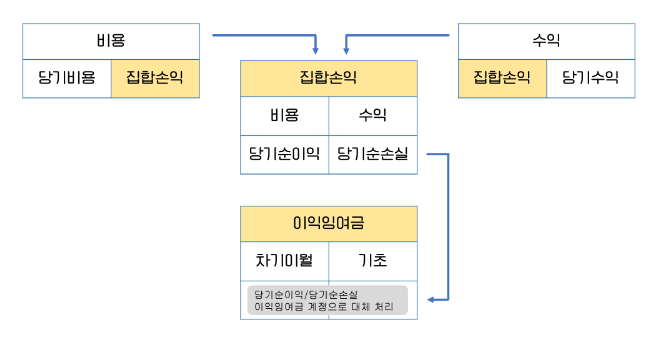

당기의 수익·비용이 차기의 수익·비용에 포함되지 않도록 회계기말에 잔액을 영(0)으로 만드는 마감분개가 필요하다.

마감분개를 위해 집합손익(income summary)이라는 임시계정을 통해 모든 수익계정과 비용계정의 잔액을 집합손익계정으로 대체하면 회계기간 중에 기록된 수익계정과 비용계정의 잔액은 모두 영(0)이 된다. 집합손익계정에서 차변과 대변을 일치시키는 금액만큼 당기순이익 또는 당기순손실이 된다.

임시계정에 기록된 거래들은 최종적으로 재무상태표의 이익잉여금계정으로 대체된다.

2-2. 재무상태표 계정의 마감

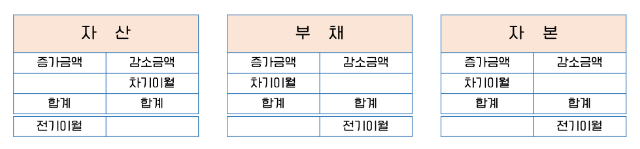

재무상태표의 계정의 자산, 부채, 자본은 영구계정으로 회계기간이 종료되어도 각 계정의 당기말 잔액을 차기로 이월시켜 다음기의 기초잔액이 되도록 하는 절차이다. 차기이월이라고 하며 차기에서는 해당 금액은 전기이월이라고 칭한다.

참고

https://velog.io/@linked2ev/posts

IFRS 회계원리 입문