성장주란?

- 미래에 기대되는 성장 동력이나 이익 원천들로 인하여 미래에 발생할 이익에 관점을 두고 주가가 오를 것이라고 예상하는 기업 주식

가치주란?

- ‘현재’ 발생하는 주당 순이익에 비해 상대적으로 낮은 가격에 거래되는 주식

- ‘현재’ 기업이 가지고 있는 실적이나 자산에 비해 기업 가치를 제대로 인정받지 못하고 상재거으로 평가절하 되어 ‘본래‘ 평가 받아야 할 가격에 비해 낮게 거래되는 주식

주식을 선택하는 3가지 조건 - 수익성, 성장성, 안정성 그리고 배당성향

수익성 지표

- 매출 총 이익률(Gross Profit Margin, GPM)

- 매출 원가를 제한 후 매출에서 얻어진 이익의 비율을 의미한다.

- 매출 총 이익률에는 영업비용, 영업외비용, 영업외수익 및 법인세는 고려하지 않는다.

매출총이익률 = (매출총이익/매출액) * 100

매출총이익 = 매출액 - 매출 원가

ex) (매출액(30억) - 매출 원가(20억)) / 매출액(30억) * 100 = 매출총이익률(33.3%)가 된다. 이 기업은 33.3%(10억)에서 나머지 모든 비용을 제했을 때 +면 흑자 -면 적자를 기록한다.

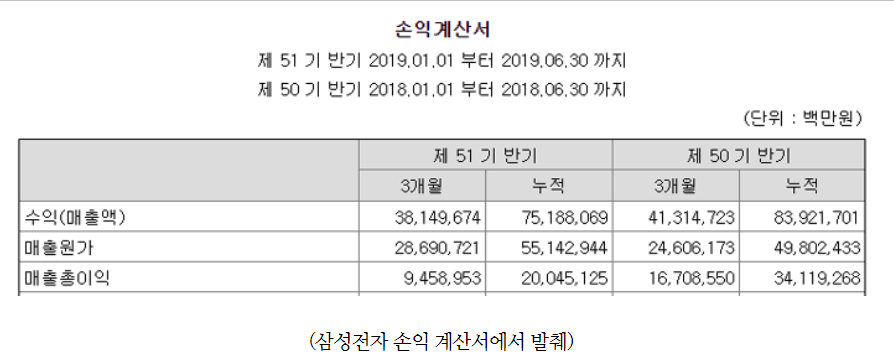

아래 그림은 삼성전자의 손익계산서에서 볼 수 있는 매출총이익이다.

-> 매출 총 이익률은 외적, 내적요인으로 인하여 상승 또는 하락 할 수 있으며 그럴 경우 투자자가 그 이유를 조사해 봐야 할 신호 역할을 한다. 해당 기업이 외부 상화아에 대응하고 있어서 그런지 내부적으로 경영진의 잘못이 반영되어 그런건지 등..

- 영업이익률(operating margin, OPM)

-

영업이익은 매출액에서 매출원가를 빼고 얻은 매출 총 이익에서 다시 일반 관리비와 판매비를 뺀 것. 말 그대로 순수하게 영업을 통해 벌어들인 이익을 말한다.

-

영업이익률 = 영업이익 / 매출액 * 100(%)

-

일반관리비: 생산품의 제조, 판매 따위의 기업 전반에 걸친 관리 부분에 드는 비용. 임원의 임금, 일반 관리 사무에 종사하는 사람의 급여, 복리 후생비, 건물이나 비품의 감가상각비 따위를 포함한다.

-

판매비: 판매활동에 따라 발생하는 비용, 판매원 급여, 포장운반비, 광고선전비 등

- 순이익률

-

순이익 = 영업수익 - 영업비용(매출원가, 판매비와 관리비 등) + 기타손익 + 금융손익 - 법인세비용

-

당기순이익에는 회사 소유의 부동산 및 설비를 매각해 이익을 남기거나 채권을 팔아서 이익을 남긴것도 영업외손익으로 계산되어 당기순이익에 포함되므로 당기순이익이 다른 기간대비 당기순이익이 높을 경우 확인이 필요하다.

-

당기순이익률 = 당기순이익 / 매출액 * 100(%)

- ROE(자기자본 이익률)

- 투입한 자기 자본에 대비하여 얼마만큼의 이익을 냈는지 알 수 있는 지표

- ROE = 당기순이익 / 자기자본 * 100

- PER(주가 순이익 비율)

- PER = 주식 가격 / EPS

- EPS = 당기순이익 / 총주식발행수

- PER는 섹터마다의 평균이 다르기에 해당 섹터의 다른 경쟁사들과 비교하여 판단하는 것이 좋음.

- ROA

- 기업의 총자산에서 당기순이익을 얼마나 올렸는지 판단하는 지표

- ROIC

- 기업이 실제 영업활동에 투입한 자산(생산 및 영업활동에 투자한 자본)으로 영업이익을 얼마나 거뒀는지 나타내는 지표다. ROIC는 '세후순영업이익(NOPAT)/영업투하자본(IC)'의 계산식으로 도출된다.

- 세후순영업이익(NOPAT)은 영업활동에서 획득한 세후 이익을 말하며, 영업투하자본(IC)은 영업활동에서 투입된 자본을 의미한다.

- 투하자본수익률이 가중평균자본비용보다 높다는 것은 저렴한 자본비용으로 투자재원을 조달해 전략적 투자, 효율적 생산 및 고매출의 영업활동이 이뤄지고 있다는 것을 의미한다.

성장성 지표

- 매출액 증가율

- 기준연도 매출액에 대한 비교연도 매출액의 증가율을 말한다.

- 영업이익 증가율

- (현 회계연도 영업이익 - 전 회계연도 영업이익) / 전 회계연도 영업이익 * 100

- 순이익 증가율

- 당기순이익이 전년에 비해 어느정도 증가했는지 보여주는 지표

- 총자산 증가율

- 총자산증가율(%) = (당기말 총자산 - 전기말 총자산)/전기말 총자산 * 100

-

유동자산 증가율

-

유형자산 증가율

-

자기자본 증가율

안정성 지표

- 부채비율

- 기업이 갖고 있는 자산 중 부채가 얼마정도 차지하고 있는지를 나타내는 비율

- 유동비율

- 유동자산을 유동부채로 나눈 값에 100을 곱하여 수치화한 것으로 기업의 단기 지급 능력을 파악할 수 있는 지표

- 유동자산이라 함은 기업이 1년 내로 현금화할 수 있는 자산을 말하며 유동부채는 기업에서 1년내로 갚아야 하는 부채를 말함

- 보통 수치가 100%이상이면 양호, 200% 이상이면 우수, 50% 미만이면 단기 유동성 측면에서 위험하다고 판단한다고 함.

- 유동비율 = 유동자산 / 유동부채 * 100

- 유보율

- 유보율은 기업이 얼마나 많은 자금을 보유하고 있는지를 알 수 있는 지표

- 사내유보율, 내부유보율ㄹ도 불리며 기업이 동원할 수 있는 자금량을 측정하는 지표로 쓰인다.

- 일반적으로 부채비율이 낮을수록 유보비율이 높을수록 기업의 안전성이 높다고 할 수 있으나 유보율만 가지고 단정적으로 좋다 나쁘다 평가할 수는 없음.

- 왜냐하면 공격적인 신규투자로 인해 기업에 유보율이 낮아질 수도 있고 경기가 어려울 때는 현금을 많이 확보하기 위해 유보율이 올라가는 경우도 있기 때문. 하지만 유보율이 높으면 경기침체 등 외부 환경적 요인으로 인한 매출 감소 리스크에 대한 위험이 줄어들며 무상증자 가능성도 높아 투자자에게 유리

- 이자보상배율

- 기업의 채무상환 능력을 나타내는 지표로 영업이익을 금융비용(이자비용)으로 나눈 것이다.

- 기업이 부채에 대한 이자를 지급할 수 있는 능력을 판단하기 위해 산출

- 이자보상배율이 1이면 영업활동으로 번 돈으로 이자를 지불하고 나면 남는 돈이 없다. 1보다 크면 영업활동을 통해서 번 돈이 금융비용을 지불하고 남는다. 1미만이면 적자로 잠재적 부실기업으로 볼 수 있다.

- 금융비용부담률

- 지급이자 등의 금융비용을 매출액으로 나눈 비율

- 기업은 경영활동을 영위하는 과정에서 내부자금 이외에 금융기관 차입금, 회사채 발행 등을 통해 자금을 조달하게 되는데 이때 기업은 차입금이자, 채권이자 등 금융비용을 부담하게 된다. 이와 같이 기업이 외부자금을 이용하고 그에 수반된 금융비용을 부담하는 정도를 금융비용부담률이라고 한다.

- 금융비용은 고정적으로 지급되므로 기업경영의 장기적 안정성을 확보하기 위해서는 금융비용부담률을 낮추어 기업 재무구조를 건실하게 하는 것이 중요