Model Representation

3월에 여는 편의점의 수익을 예측하는 상황을 가정해 보자.

| Month | # visited customers | Revenue |

|---|---|---|

| Aug | 6000 | $60K |

| Jul | 5200 | $52K |

| Jun | 4500 | $50K |

| ... | ... | ... |

원하는 정답(label)이 존재할 경우 Supervised Learning을 이용한다.

이 경우 label은 수익!

🐱🏍 Linear Regression

Supervised Learning의 일종으로, 주어진 데이터를 나타내는 최적의 직선을 찾아냄으로써 input(x)와 output(y) 사이의 관계를 도출해내는 과정!

✔ Univariate Linear Regression

Univariate: x column이 하나인 경우

| Month | # visited customers (x) | Revenue (y) |

|---|---|---|

| Aug | 6000 | $60K |

| Jul | 5200 | $52K |

| Jun | 4500 | $50K |

| ... | ... | ... |

이 경우는 Univariate Linear Regression이다.

Terminologies (용어)

- m: # training examples

- x: input variables or features

- y: output variables or "target" variable

- (x,y): one training example

- (,): i -th training example

주어진 표대로, customers에 따른 revenue를 좌표평면에 표시해 보자.

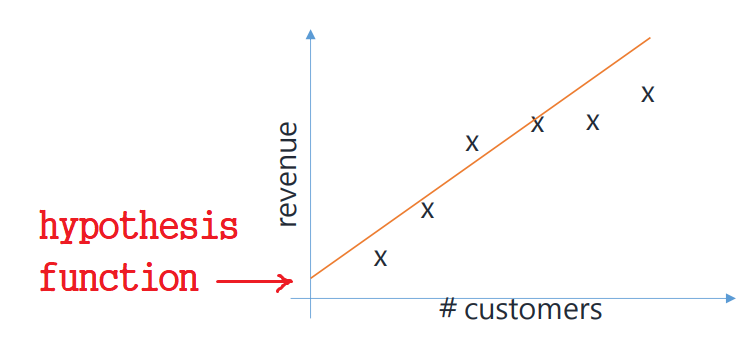

✔ Hypothesis Function

input(x)와 output(y) 사이의 관계를 정의하는 함수이다.

앞에서 언급한 주어진 데이터를 나타내는 최적의 직선을 표현하기 위해 사용하는 식!

Hypothesis Function in Univariate Linear Regression

Hypothesis Function Form (Univariate)

는 bias값으로, 유무는 그닥 상관없다.

가장 적절한 와 값을 찾는 것이, 즉 이 값을 조정하여 better fitting line을 찾는 것이 곧 Linear Reression의 과정이다!

이때 사용할 수 있는 것이...

✔ Cost Function (Error Function)

f(X)와 y 사이의 gap을 측정하는 Error Function

Cost Function in Univariate Linear Regression

Cost Function Form (Univariate)

을 제곱해도 되고, 안 해도 된다.

또한 빠져도 되며, 심지어는 으로 들어가도 상관없다. 우리는 β값을 찾는 것이니 상수곱이 있든 없든 상관이 없다는 것이다. 뭐라는지 모르겟다 계산해봐야 알겟다 ㅁㅊ

cost function은 형태가 다양한가 보다. 그래도 제곱+ 들어간 걸 제일 많이 쓰지만... 후에 나올 LSE랑 형태가 겹쳐서 그런가? 왜 여기선 이렇게 되어 있는지 영 모르겠지만 암튼 교수님은 이렇게 소개하셨다.

ex) If we use =10, =0

| X | y | f(X) | Error(y-f(X)) |

|---|---|---|---|

| 6000 | $60K | 60K | 0 |

| 5200 | $52K | 52K | 0 |

| 4500 | $50K | 45K | 5K |

Univariate만 다뤄도 된다면 참 좋겠지만,

우리는 벡터의 노예... Multivariate 등장이다.

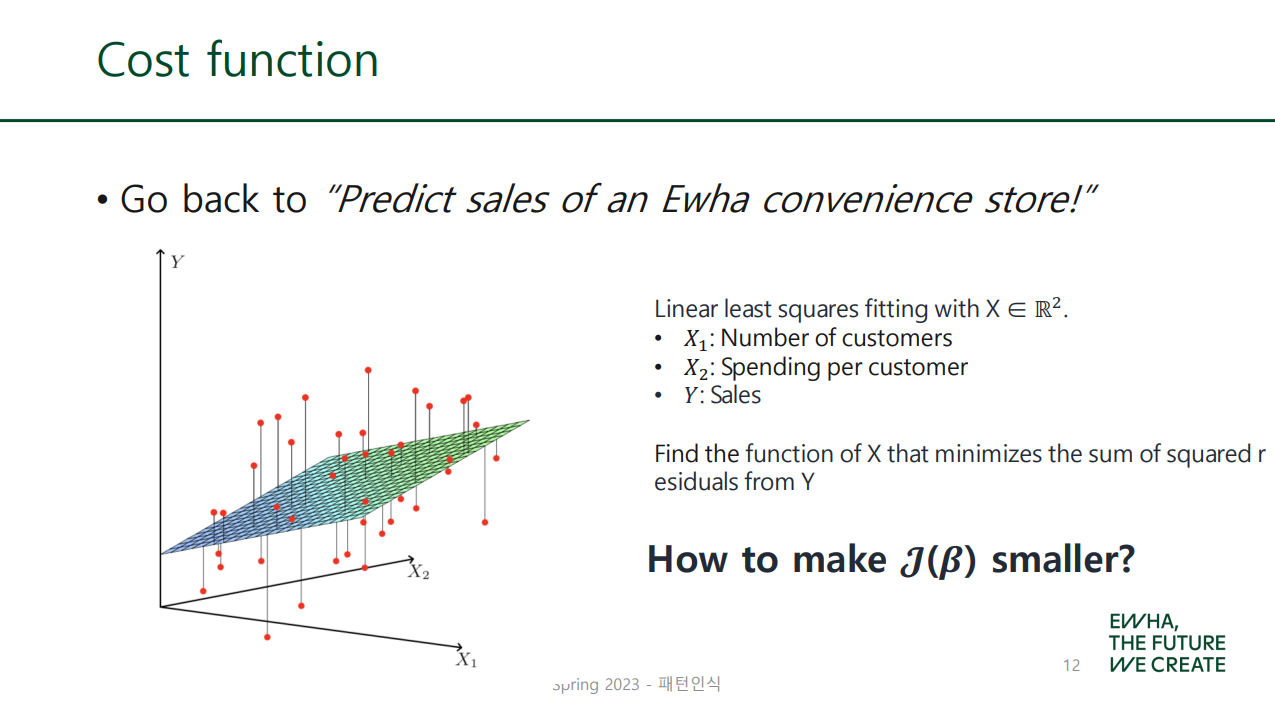

✔ Multivariate Linear Regression

Multivariate: x column, 즉 feature가 여러 개인 경우

| Month | # visited customers | Spending per Customer | Revenue |

|---|---|---|---|

| Aug | 6000 | $13 | $60K |

| Jul | 5200 | $15 | $52K |

| Jun | 4500 | $12 | $50K |

| ... | ... | ... | ... |

이 경우는 Multivariate Linear Regression이다.

Hypothesis Function in Multivariate Linear Regression

Hypothesis Function Form (Multivariate)

Terminologies (용어)

- : Bias (as we usually put =1)

- : Unknown parameters

- : Input variables

- f(X): model(predictor) or hypothesis

- m: number of features

- Y: Target variables

앞의 편의점(Multivariate) 예시에 대입하여 생각해 보자. (m=2) 이 경우...

- : Number of customers

- : Spending per customer

- (or ): Number of customers in Jul

- (or ): per-customer spending in Jul

- : Sales

- (or ): Revenue in Jul

가장 적절한 값을 찾아냄으로써 최적의 직선을 찾을 수 있겠다!

어떻게 찾느냐!? 역시 Cost Function 활용이다.

나 필기 보니까 , 에만 표시해 놨던데 이유 안 써 놔서 왜인지 모르겠다 녹강 확인하기

Cost Function in Multivariate Linear Regression

PPT에는 Least (Mean) Squares라고 되어 있는데...

참고: https://stats.stackexchange.com/questions/146092/mean-squared-error-versus-least-squared-error-which-one-to-compare-datasets

위 답변 내용에 따르면 minimizing the "total" euclidean distance between a line and the data points, 즉 선형 회귀 모델을 생성할 때 쓰이는 것이 Least Square Error (LSE) 이다.

Mean Square Error (MSE) 는 이렇게 생성된 모델을 평가할 때 쓰는 것이지만, LSE와 수식이 똑같다. 어떻게 이럴 수가

암튼 LSE에 대하여 알아보자.

끝을 method로 해서 LSM라고 쓰기도 하나 봐.

Least Squares

Cost Function in Multivariate Linear Regression이 곧 LSE(LSM)이다. N개의 training observations(, ... ,, 즉 학습데이터)가 parameter 추정에 이용된다.

슬프게도 는 scalar가 아냐...

- : Cost (Error) Function

- : # features

그리고 값을 Residual이라고 하나 보다.

앞서 말했듯 같은 거 들어가도 된다. 다만 교수님은 위처럼 쓰셧음.

Fit the least squares ― dimensional space 라고 돼 있는데

이거 뭔 뜻이지 못 알아먹겠음

p는 지금 feature 개수잖아?

unknown parameter 가 , , ..., 까지 p+1개 나올 수 있다는 말인 듯

이러면 p+1차원이니까

대충 위 cost function을 그래프로 그려 보면 이렇더라~

🐱🚀 잠깐 정리!

여태 한 얘기를 간단히 종합하자면,

- input data(x)로 hypothesis function을 만들어, 이 값이 output data(y)와 가까워지도록 하는 것이 linear regression의 목표!

- f(x)를 정의하기 위해서는 parameter(β)값을 정해야 하며, 이에 사용되는 것이 cost function!

- 간략히 보면 y-f(x)값이 곧 error, 즉 cost function이며 이를 최소로 만들어야 좋은 모델... 최소가 되게 만드는 β를 어떻게 구할 것인가!?

그 방법이 바로...

🐱🏍 Gradient Descent Algorithm

우리 미분 배웟잖아!

미분값이 0이 되는 지점을 계산으로 구하면 최솟값이 나오리라- 결국 이게 gradient descent algorithm이었던 게다.

Gradient Descent Algorithm with Linear Model

Gradient Descent Algorithm with Non-linear Model

🐱👓 Linear vs. Non-linear

| feature 개수 | optima의 개수 | |

|---|---|---|

| 1개 | 2차원 | Linear |

| 여러 개 | n차원 | Non-linear |

n>2

Derivation

- Initialize

- Repeatedly updates as follows.

는 feature 수에 따라 그 개수가 늘어난다.

는 Learning Rate로 update 속도를 조절한다. (size of steps)

는 방향을 결정한다. (moving directions)

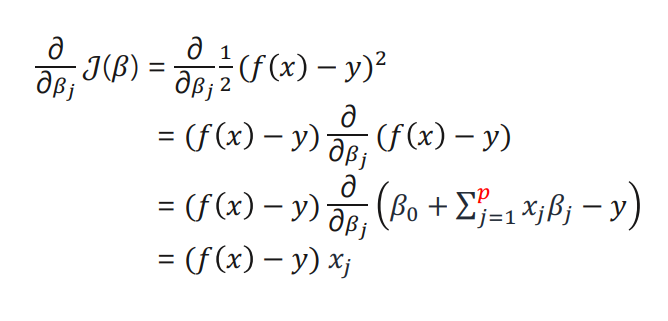

ex) feature이 1개인 경우를 상정하여 유도식을 만들어 보자.

수식 다 쓰다가 화딱지 나서 그냥 캡처해 옴

Therefore, for a training sample ,

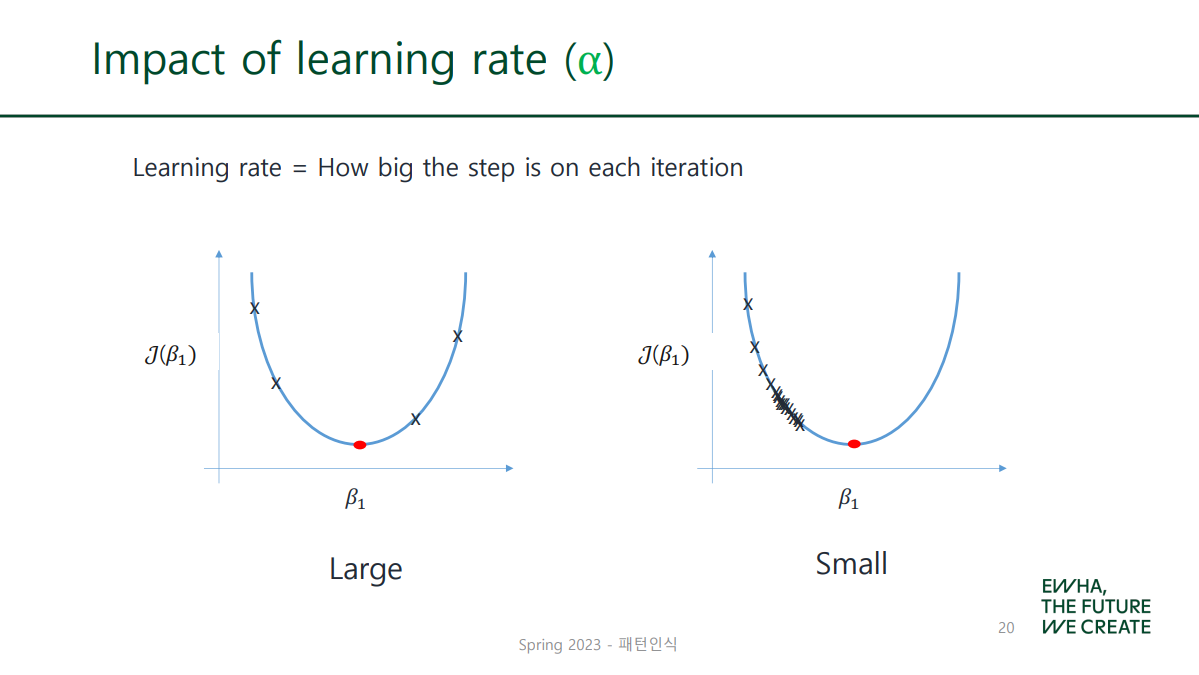

✔ Impact of Learning Rate

learning rate(α)가 크면 each step도 함께 커짐

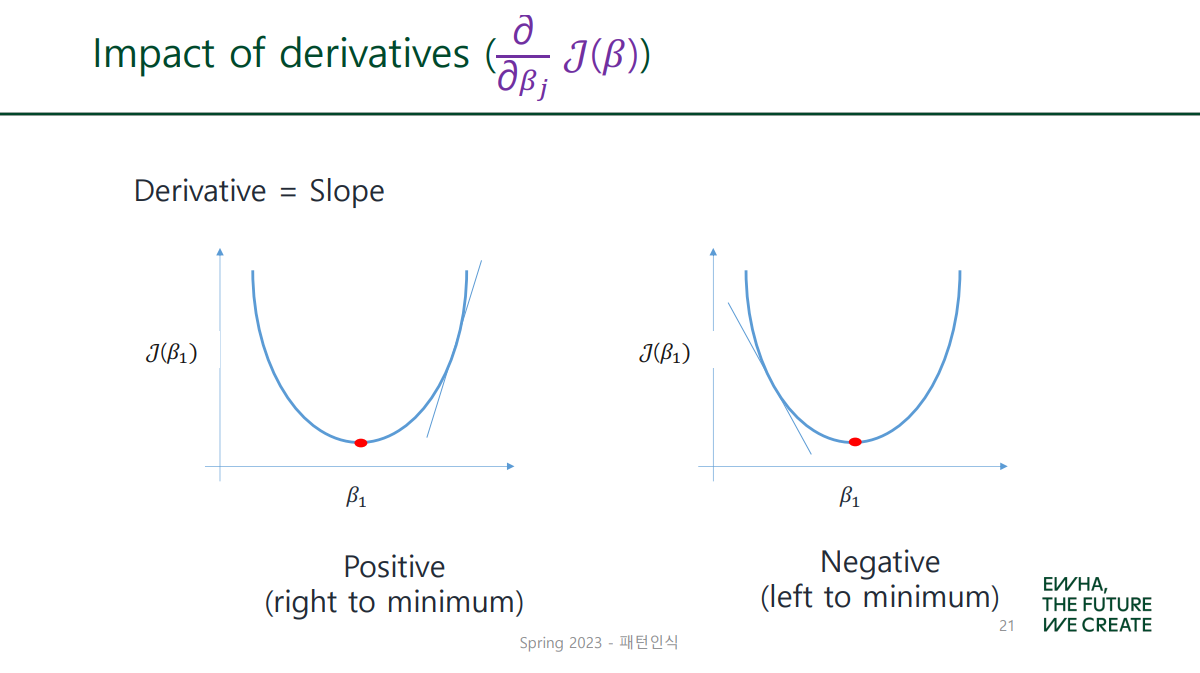

✔ Impact of Derivatives

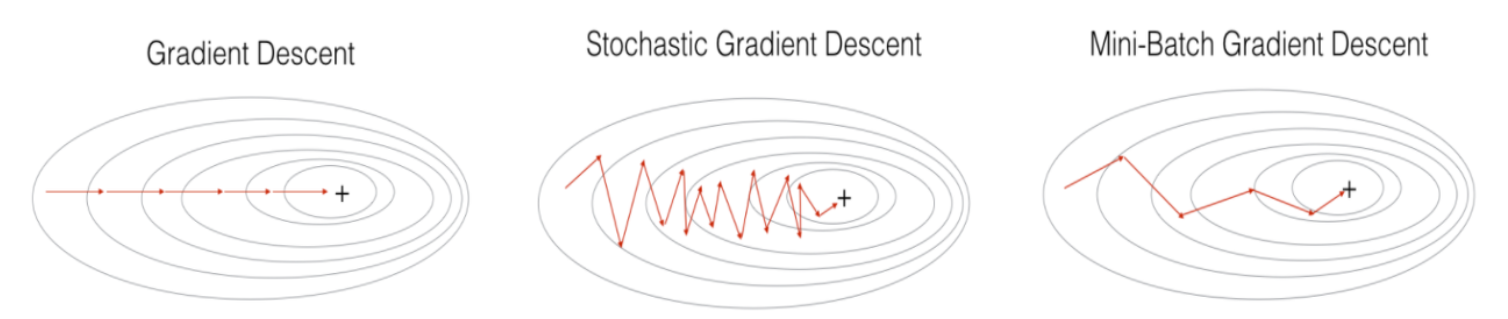

gradient descent를 두 가지로 나누자면...

✔ Stochastic Gradient Descent

Look at single sample in the training set for each iteration and update the parameters.

Therefore, for m training samples ,

Repeatedly update until convergence (수렴 전까지)

for i=1 to m,

- (+): 수렴속도가 빠르며(Fast Convergence), local optimal에 빠질 리스크 ↓

- (-): global optimal에 도달하기 어려움. (다소 부정확함)

✔ Batch Gradient Descent

Look at every sample in the training set for each iteration and update the parameters.

Therefore, for m training samples ,

Repeatedly update until convergence (수렴 전까지)

- (+): 전체 데이터에 대해 업데이트가 한 번에 이루어지므로, SGD보다 상대적으로 업데이트 횟수가 적음. (Less updates)

- (-): 학습이 오래 걸리고 메모리가 많이 필요함. (Resource intensive) local optimal에서 빠져나오기 힘듦.

SGD가 이론적으로는 larger training set에 더 적합함

Mini-batch Gradient Descent(MSGD)는 둘의 장점을 종합한...

전체 데이터(Batch)가 아닌 일부 데이터의 모음(Mini-batch)만 사용.

근데 요새 SGD라 하면 거의 이거 말하는 거라고 하긴 하네

참고자료

- https://www.humanunsupervised.com/post/linear-regression-multivariate-cost-function-hypothesis-gradient

- https://darkpgmr.tistory.com/56

- https://medium.com/@lachlanmiller_52885/machine-learning-week-1-cost-function-gradient-descent-and-univariate-linear-regression-8f5fe69815fd

- https://wikidocs.net/4213

- https://light-tree.tistory.com/133