온라인 Forecasting 교재 [Forecasting : Principles and Practice] 8장을 참고하여 작성하였습니다.

8. ARIMA 모델

- 시계열 예측 방법 중 exponential smoothing과 함께 가장 널리 사용하는 방식

- 데이터에 나타나는 자기상관(autocorrelation) 을 표현하기 위해 만들어진 모델이다.

- exponential smoothing : 추세와 계절성을 표현

8.1 정상성과 차분

8.1.1 정상성(Stationarity)

- 해당 시계열 데이터가 시점과 무관한 특징을 가진다.

- 추세나 계절성이 존재 → 정상성 X

- 백색잡음인 시계열 데이터 → 정상성 O

- 주기 O (추세 X, 계절성 X) → 정상성 O

- 주기는 고정된 길이를 가지고 있지 않고, 주기의 고점이나 저점이 어딘지 확실히 알 수 없다.

- 일반적으로 정상성 O → 예측할 수 있는 패턴 X

ㄟ(▔,▔)ㄏ

주기는 고정된 길이를 가지고 있지 않고,

주기의 고점이나 저점이 어딘지 확실히 알 수 없다.

주기는 해당 주기의 길이를 파악할 수 없기 때문에, 시점과 무관하다는 것을 의미하는지?예시 : 정상성 유무 판단

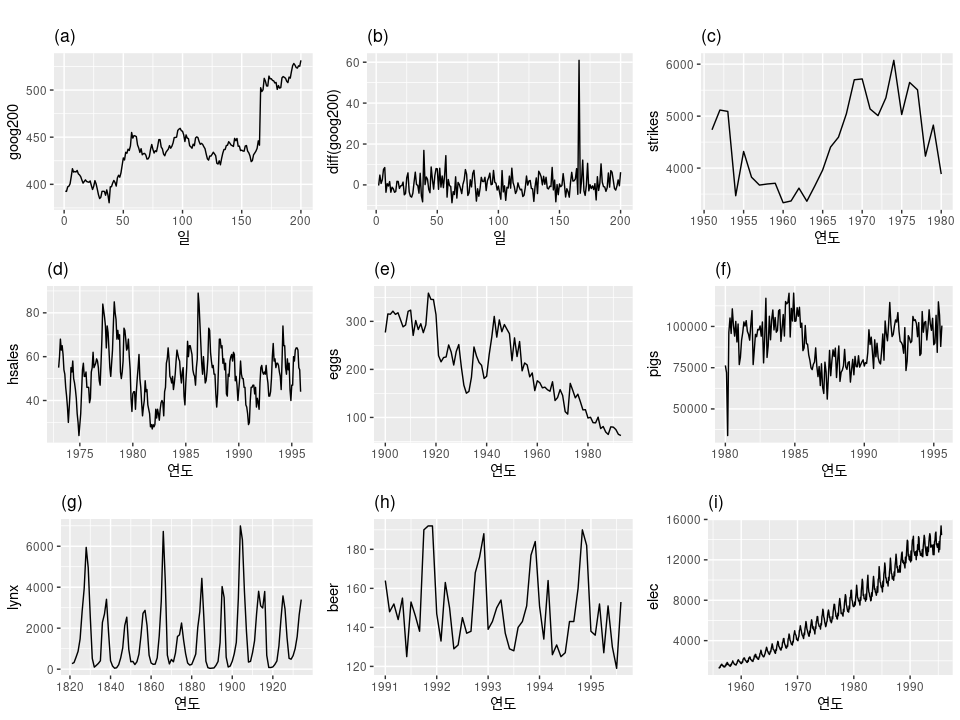

- 계절성이 있는 (d), (h), (i)는 정상성 X

- 추세가 있고 수준이 변하는 (a), (c), (e), (f), (i)

ㄟ(▔,▔)ㄏ (c)와 (f)는 추세가 있다고 할 수 있나? 수준이 변하는 그래프인가? - 분산이 증가하는 (i)

- (b)는 정상성을 나타낸다.

- (g)는 주기가 존재하여 정상성이 없는 시계열 데이터로 볼 수 있지만, 주기의 불규칙성이 존재하여 주기의 시작이나 끝을 예측할 수 없기 때문에 이 시계열은 정상성을 나타낸다.

8.1.2 차분(differencing)

- 관측값들의 차이를 계산하는 것

- 정상성이 없는 시계열 데이터를 정상성을 나타내게 할 수 있는 방법

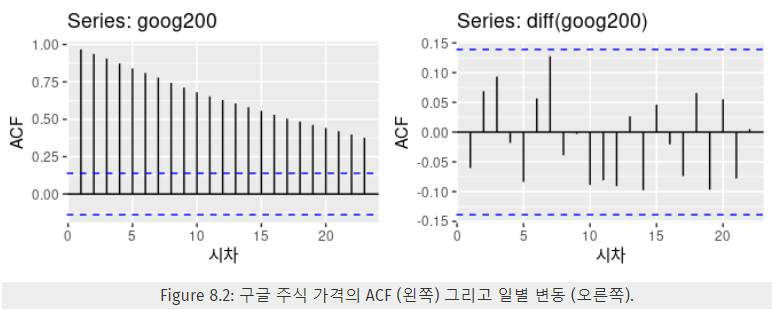

- 위 [예시] 그림에서 (a)는 시계열 데이터, (b)는 시계열 데이터의 일일변동 데이터인데, (a)에서는 정상성이 없었으나, (b)에서는 추세나 수준 변화가 없어지면서 정상성을 나타냄을 알 수 있다.

- ACF 그래프

- 정상성 X → ACF가 느리게 감소, r_1은 종종 큰 양수를 갖는다.

- 차분의 ACF를 보면 95% 한계 바깥에 자기상관 값이 없기 때문에 단순히 백색잡음 시계열처럼 보인다. → 일일 변동이 기본적으로 이전 거래일의 데이터와 관련이 없는 값임을 나타낸다. → 정상성 O

8.1.3 확률보행 모델(random walk model)

- 차분 y_t' (관측값의 차이)

- 첫 번째 관측값에 대한 차분 y_1'을 계산할 수 없기 때문에

T-1 개의 차분만을 가진다. - 백색잡음 데이터의 차분을 구할 때,로 표현할 수 있고, 여기서 ε_t는 백색잡음을 의미한다.

- 이를 정리하면 "확률보행 모델" 을 얻을 수 있다.

8.1.4 2차 차분

- 차분을 구했을 때도 정상성이 없을 수 있는데, 이 때 차분의 차분을 구하면서 정상성을 나타내는 시계열 데이터를 얻을 수 있다.

- T-2 개의 차분만을 가진다.

- "변화에서 나타나는 변화"를 모델링하게 되는 것인데, 실제로는 2차 차분 이사응로 구하는 경우는 거의 없다.

8.1.5 계절성 차분

- 이전 계절의 관측치와의 차이

- m이 계절의 개수라 할 때,

- 시차 m차분 이라고도 한다.

- 계절성 차분 데이터가 백색잡음처럼 보인다면, 아래와 같은 식으로 표현할 수 있다.

- 이 모델을 통해 구한 예측값은 같은 계절의 마지막 관측값과 같다.

계절성 차분의 2차 차분

- 계절성 차분과 1차 차분을 둘 다 적용할 때,

- 어떤 것을 먼저 적용해도 큰 차이 X

- 단, 계절성 패턴이 강하다? 계절성 차분을 먼저 하면 1차 차분을 안 해도 되는 경우가 있다.

1차 차분? 2차 차분? 계절성 차분?

- 어떤 차분을 구할지는 주관적인 요소가 필요하다.

- 모델링 과정에서 항상 몇 가지 선택이 존재하고 분석하는 사람마다 다른 선택을 할 수 있다.

- 이 외의 다른 시차값은 사용하지 않는 것이 좋다. (직관적 해석 불가)

8.1.6 단위근검정

- 차분을 구하는 것이 필요할지에 대한 객관적인 방법

- 검정 방법은 다양하고, 서로 다른 가정에 기초하기 때문에 상반되는 답을 낼 수 있다.

퀴아트코프스키-필립스-슈미트-신 검정 (KPSS)

- Kwiatkowski-Phillips-Schmidt-Shin 검정

- 귀무가설 : 이 검정은 데이터에 정상성이 나타난다.

- 귀무가설이 거짓이라는 증거를 찾음으로써 (== p value < 0.05) 데이터가 정상성을 보이지 않음을 증명한다.

8.2 후방이동 기호(Backshift)

- 시계열의 시차를 다룰 때 유용한 연산자 B

- 시차(lag)를 나타내어 L 이라고도 표현한다.

- 데이터를 한 시점 뒤로 옮기는 역할을 한다.

- 두 시점 뒤로 옮길 때는 아래와 같이 표현한다.

- 월별 데이터에서 "지난해 같은 달"을 표현할 때는 아래와 같이 표현한다.

차분을 구하는 과정에서 후방이동 기호의 사용

- 1차 차분

- 2차 차분

- d차 차분

- 차분을 연산자로 결합했을 때 대수의 법칙을 적용할 수 있다.

- 예시

- 예시

8.3 자기회귀 모델(AutoRegressive Model)

- 자기 자신에 대한 변수의 회귀 모델

- 다중 회귀 모델에서는

목표 예상 변수 x의 선형 조합을 이용하여 관심 있는 변수 y를 예측한다. - 자기회귀 모델에서는

과거 관측치의 선형 조합을 이용하여 관심 있는 변수를 예측한다. - y_t의 시차 값을 예측변수로 다룬다!

- 차수 p의 autoregressive model : AR(p) ( : 오차항)

- autoregressive model은 다양한 종류의 시계열 패턴을 유연하게 다룰 수 있다.

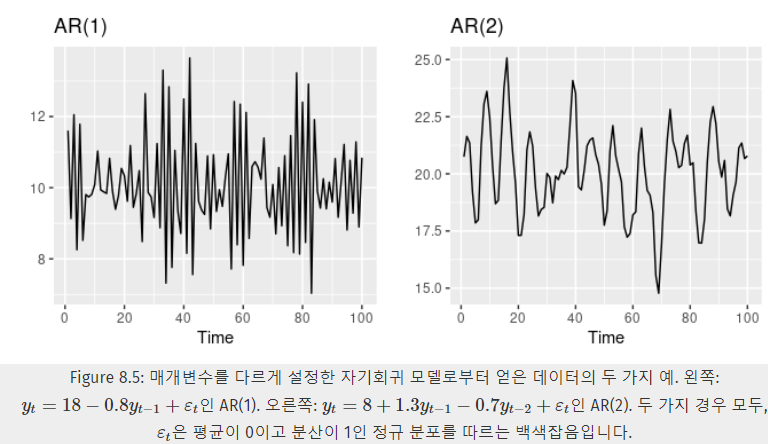

예시

- Figure 8.5는 차수 p가 1일 때와 2일 때 를 표현한 것이고,

에 따라서도 시계열 패턴이 달라진다.

에 따라 눈금이 달라진다. - AR(1) 모델

- 일 때,

- 일 때, 이면, 는 확률보행 모델

- 일 때, 이면, 는 표류가 있는 확률보행 모델

- (음수)일 때, 는 평균값을 중심으로 진동한다.

- 보통 자기회귀 모델은 정상성이 보이는 데이터에만 사용한다.

- 이 경우 매개변수 값에 대한 제한조건이 필요하다.

- AR(1)의 경우

- AR(2)의 경우

- ...

- 이 경우 매개변수 값에 대한 제한조건이 필요하다.

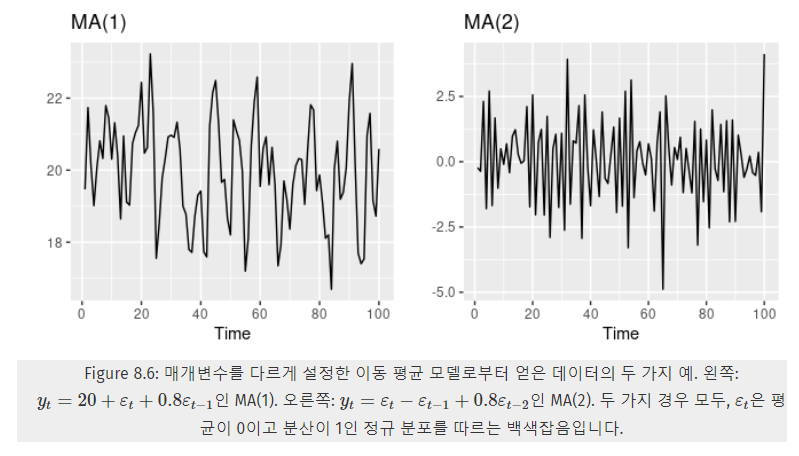

8.4 이동 평균 모델(Moving Average Model)

- AutoRegressive Model에서 과거 값을 사용했다면,

이동 평균 모델에서는 과거의 예측 오차 ε을 사용한다. - q차 이동 평균 모델 MA(q)

- 각 값을 "과거 몇 개의 예측 오차 의 가중 이동 평균"으로 볼 수 있다.

이동 평균 vs 평활

- 이동 평균 모델은 미래 값을 예측할 때 사용한다.

- 평활은 과거 값의 추세-주기를 측정할 때 사용한다.

예시

-

Figure 8.6는 차수 p가 1일 때와 2일 때 를 표현한 것이고,

에 따라서도 시계열 패턴이 달라진다.

에 따라 눈금이 달라진다. -

정상성을 나타내는 AR(p) 모델을 MA(∞)로 사용할 수 있다.

-

예시

-

이므로 k가 커질수록 은 작아진다.

-

결론적으로 AR(p)모델에서 MA(∞)식을 얻을 수 있다.

-

-

-

MA 모델은 invertible하다.

- 즉, MA(q) 모델을 AR(∞)로도 표현할 수 있다.

- 단, 몇몇의 제한 조건이 필요하다.

(AutoRegressive model의 정상성 제한 조건과 비슷하다)- MA(1)의 경우

- MA(2)의 경우

- ...

예시 : 왜 인가?

-

MA(1) : 를 AR(∞)로 표현하자.

-

가장 최근의 오차 = 현재와 과거 관측값의 선형 함수

ㄟ(▔,▔)ㄏ "과거의 모든 관측값의 가중치 곱"은 과거의 예측값에서 오차를 뺀 값이다. 현재의 오차는 "현재 예측값"에서 "현재 관측값"의 가중치곱을 뺀 값이다. 근데 위 식을 보면 음수에도 ^j가 포함되어, 과거의 모든 관측값의 가중치 곱이 양/음수를 반복하게 되는데, 어떻게 식이 성립할 수 있는지 모르겠다. -

이면, 더욱 과거의 관측값일수록 현재 오차에 미치는 영향이 커진다. 🫤

-

이면, 가중치가 상수이고, 모든 관측값이 현재 오차에 미치는 영향이 동일하다. 🫤

-

이면, 최근 관측값일수록 현재 오차에 미치는 영향이 커진다. 😊

- MA(1)의 경우 의 제한 조건을 가진다.

8.5 비-계절성 ARIMA 모델

- AutoRegressive Integrated Moving Average : 이동 평균을 누적한 자기회귀

- 차분을 구하는 것을 자기회귀와 이동 평균 모델을 더해서 결합한 것이다.

- 모델

- : AutoRegressive의 차수

- : 차분의 차수(1차 차분, 2차 차분)

- : Moving Average의 차수

- AutoRegressive의 정상성과 Moving Average의 가역성은 ARIMA에서 모두 적용된다.

- 후방이동 기호를 사용하면 더 쉽게 표현할 수 있다.

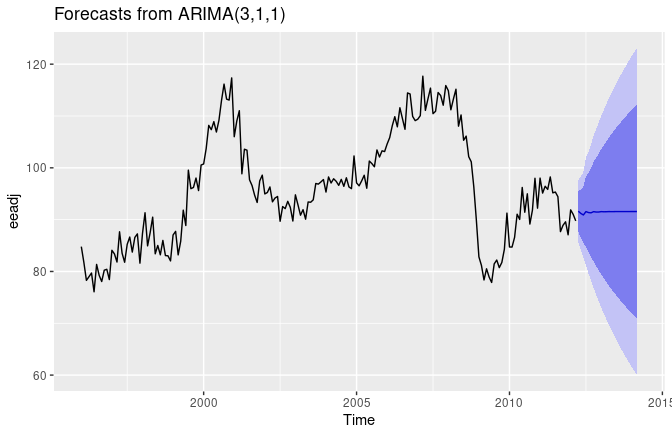

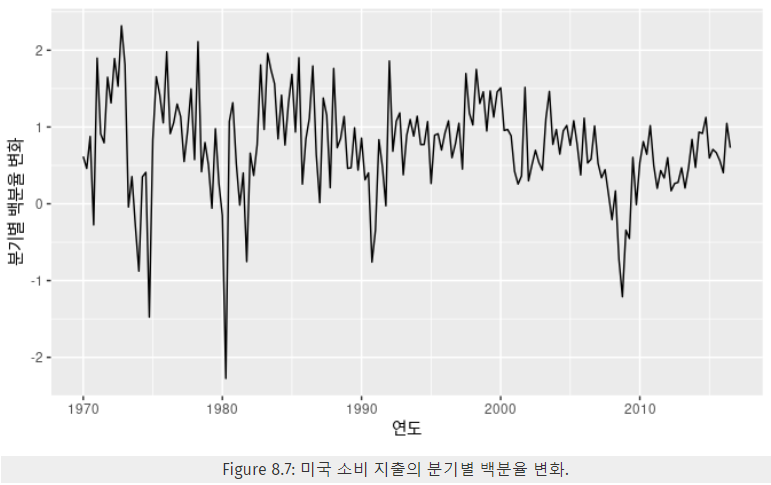

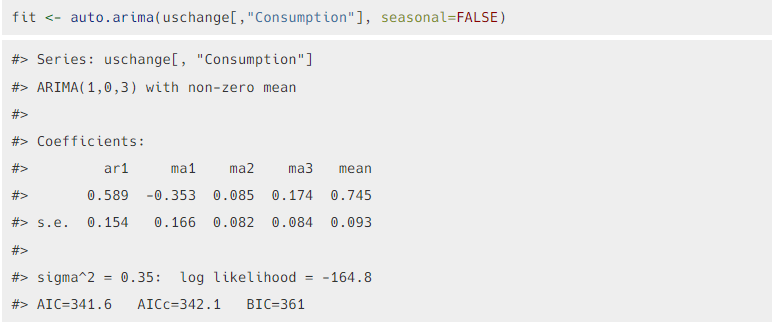

8.5.1 예시 : 미국의 소비 지출

- 아래 Figure 8.7의 시계열 데이터를 ARIMA를 통해 예측해보자.

- 모델을 R코드를 통해 실행한 결과,

- 는 다음과 같이

- 이러한 표준편차를 가지는 백색잡음이다.

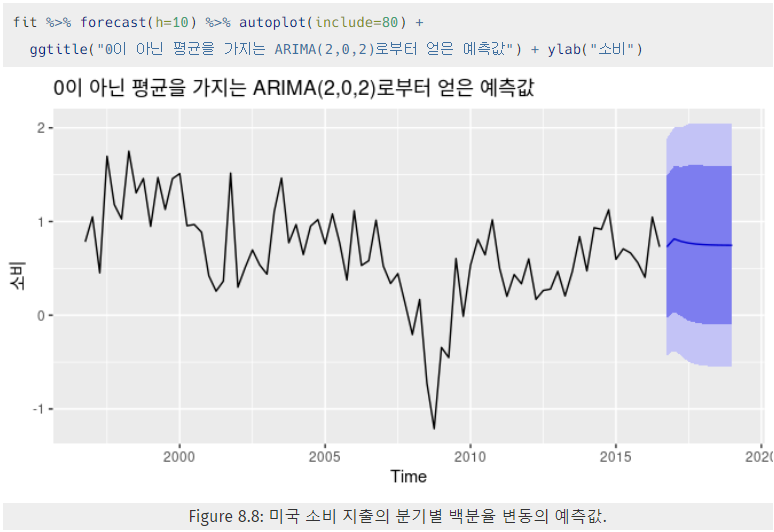

ㄟ(▔,▔)ㄏ ε_t는 어떤 식에 의해 저렇게 구해지는지? - 아래 Figure 8.8은 모델로 얻은 예측값이다.

8.5.2 ARIMA 모델 이해하기

: 적절한 선정

- 상수 c는 장기 예측값에 중요한 영향을 준다.

- 차분의 차수 d 값이 클 수록, prediction interval(예측 구간)의 크기가 더욱 급격하게 늘어난다.

- d=0에서, 장기 예측 표준 편차는 과거 데이터의 표준 편차와 가까워지고, 모든 예측 구간이 같아진다.

- 예시

- c=0, d=0이면, 장기 예측값이 0에 가까워질 것입니다.

- c=0, d=1이면, 장기 예측값이 0이 아닌 상수에 가까워질 것입니다.

- c=0, d=2이면, 장기 예측값이 직선 형태로 나타나게 될 것입니다.

- c≠0, d=0이면, 장기 예측값이 데이터의 평균에 가까워질 것입니다.

- c≠0, d=1이면, 장기 예측값이 직선 형태로 나타나게 될 것입니다.

- c≠0, d=2이면, 장기 예측값이 2차 곡선 추세로 나타나게 될 것입니다.

- 예시

- Figure 8.8을 다시 보면, c≠0, d=0이므로

예측 구간은 마지막 몇 개의 예측 수평선에 대한 경우와 거의 같고,

점 예측값은 데이터의 평균과 같다.

- 값은 데이터에 주기가 존재할 때 중요하다.

- 주기적인 데이터에서 예측값을 얻기 위해 라는 조건이 추가된다.

- 예시

- AR(2) 모델은 일 때, 주기적이다.

- 이 때, 주기는 평균 기간과 같다.

8.5.3 ACF와 PACF 그래프

: 적절한 선정

-

보통 time plot만 보고 를 선정할 수 없고, ACF, PCAF 그래프를 이용해야 한다.

-

ARIMA(p,d,0)이거나 ARIMA(0,d,q) 일 때,

즉, AR이나 MA의 차수 중 하나가 0일 때, 나머지 차수를 결정한다면, 이 때 ACF와 PACF가 유용하다. -

ACF 그래프

- 서로 다른 값에 대해, 와 의 관계를 측정하는 자기상관값 그래프

-

y_t와 y_t-1의 상관관계가 있고, y_t-1와 y_t-2의 상관관계가 있으니, y_t와 y_t-2도 상관관계를 가질 수 있음 → 문제가 발생할 수 있다.

- partial autocorrelations(부분 자기상관값)을 통해 해결한다.

-

partial autocorrelations

- 시차()의 효과를 제거한 뒤, 와 간의 관계를 측정한다.

- 첫 번째 partial autocorrelation은 그대로

- 각 partial autocorrelation은 autoregressive model의 마지막 계수처럼 측정할 수 있다.

- 번째 partial autocorrelation 계수 는 AR(k) 모델에서 계수 측정값과 같다.

-

차분을 구한 데이터의 ACF와 PACF 그래프의 패턴에 따라 AR 혹은 MA의 차수가 0인지 추측할 수 있다.

- ARIMA(p,d,0) : MA의 차수가 0

- ACF가 지수적으로 감소하거나 sin 함수 모양인 경우

- PACF 그래프에서 시차 p에 뾰족한 막대가 존재하지만, 그 이후에 없을 때

- ARIMA(0,d,q) : AR의 차수가 0

- PACF가 지수적으로 감소하거나 sin 함수 모양인 경우

- ACF 그래프에서 시차 q에 뾰족한 막대가 존재하지만, 그 이후에 없을 때

- ARIMA(p,d,0) : MA의 차수가 0

-

예시

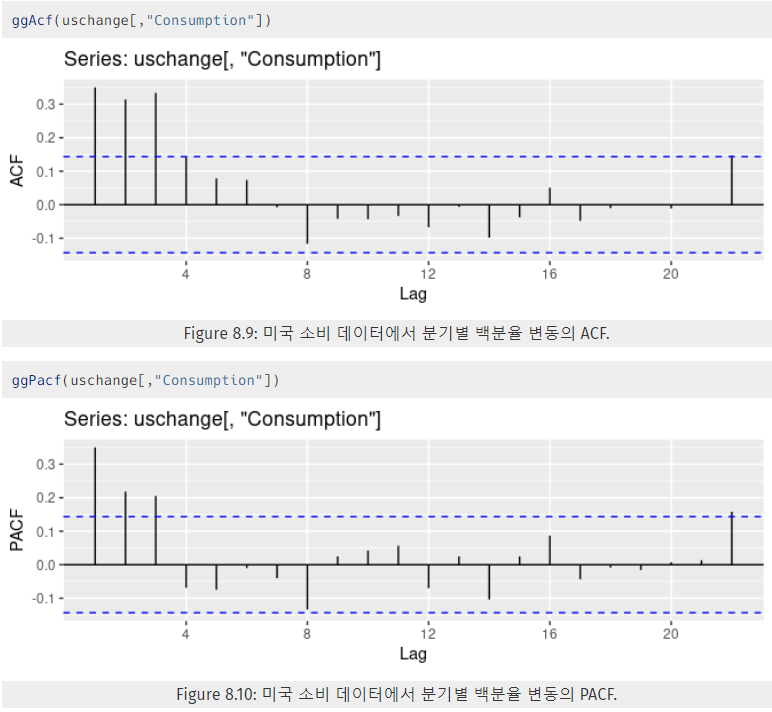

- 아래 Figure 8.9와 8.10은 미국 소비 데이터의 ACF와 PACF 그래프이다.

- ACF는 시차 4까지 유의미한 뾰족 막대가 있고, 이전에 3개의 유의미한 뾰족 막대가 존재한다. 그 이후에는 없다.

- PACF는 시차 3까지 유의미한 뾰족 막대가 있고, 그 이후에는 없다.

- 시차 22는 뒤처짐으로 인해 한 번 정도 경계를 벗어나는 것은 무시할 수 있다.

- PACF에서 첫 3의 뾰족한 막대가 감소하는 경향이 있다.

- 이를 통해 ARIMA(3,0,0)이 적절할 수 있다 생각한다.

ㄟ(▔,▔)ㄏ 오히려 AR의 차수가 0이지 않을까? Figure 8.9는 MA의 차수가 0일 때의 패턴과 AR의 차수가 0일 때의 패턴이 모두 나타난다고 생각한다. - 아래 Figure 8.9와 8.10은 미국 소비 데이터의 ACF와 PACF 그래프이다.

8.6 추정과 차수 선택

8.6.1 최대 가능도 추정

- 매개변수 를 추정하는 방법

- R에서 ARIMA 모델을 계산할 때, 최대 가능도 추정(maxium likelihood estimation)을 사용한다.

- 예측값이 관찰한 데이터와 같아질 확률이 가장 높은 매개변수 값을 찾는다.

- 실제로 R은 데이터의 log likelihood 값을 산출하고, 이를 최대화 하는 매개변수 값을 찾는다.

- log likelihood : 추정한 모델에서 나온 관측값의 확률 log

8.6.2 정보 기준

- 차분 차수()를 고를 때는 도움이 되지 않고,

와 값을 고를 때만 도움이 된다.- 차분을 통해 likelihood(가능도)를 산출하기 때문에 서로 다른 차수로 차분을 구한 모델의 AIC 값을 비교할 수 없기 때문이다.

- 이전에 회귀에서 예측변수 x를 고를 때 유용했던 AIC (Akaike 정보 기준)을 ARIMA의 차수 결정 시에도 사용한다.

- 아카이케의 정보 기준(AIC: Akaike’s information Criterion)

- : 데이터 가능도

- c≠0 이면 k=1 이고, c=0 이면 k=0이다.

- 괄호 안의 마지막 항이 모델의 매개변수 개수이다.

(과 잔차의 분산도 포함한다.)

- : 데이터 가능도

- 수정된 아카이케 정보 기준 (AICc)

- 베이지안 정보 기준

- 위와 같은 정보 기준(AIC, AICc, BIC)이 최소화 된 것이 좋은 모델이다.

8.7 R에서 ARIMA 모델링

생략 (해당 교재 내용 link)

8.8 예측하기

8.8.1 점 예측값

- 점 예측값을 구하는 방법 3단계

- 를 좌변으로, 나머지를 모두 우변으로 오도록 ARIMA 식을 전개한다.

- t를 T+h로 변환한다. (T는 현재 시점)

- 우변에서 미래 관측값을 예측값으로 바꾸고,

미래 오차값을 0으로 바꾸고,

과거 오차값을 해당 잔차로 바꾼다. - 로 시작하여 모든 예측값을 계산할 때까지

로 1~3단계를 반복한다.

예시 : ARIMA(3,1,1)

- ARIMA 식

- 좌변 전개

- 후방이동 연산자 적용

- 좌변 전개

-

를 좌변으로, 나머지를 모두 우변으로 오도록 ARIMA 식을 전개한다.

-

t를 T+1로 변환한다. (h=1)

-

우변에서 미래 관측값을 예측값으로 바꾸고,

미래 오차값을 0으로 바꾸고,

과거 오차값을 해당 잔차로 바꾼다.- 시간 T까지의 관측값을 가지고 있을 때, 우변의 를 제외하고 모두 알고 있다.

- 이 때, 이 값을 0으로 두고, 를 관측 잔차 로 둔다.

-

t를 T+2로 변환한다. (h=2)

- 이러한 과정을 반복하며 모든 미래 시점에 대한 점 예측값을 산출한다.

8.8.2 예측 구간

- ARIMA의 예측 구간은 잔차와 관련이 없고, 잔차는 정규분포를 따른다는 가정에 기초한다.

- 예측구간을 내기 전, 항상 ACF 그래프와

잔차 히스토그램을 통해 가정 성립 여부를 파악한다.

- 예측구간을 내기 전, 항상 ACF 그래프와

- 일반적으로 예측 수평선이 증가할수록,

ARIMA 모델로 얻은 예측구간은 증가한다. - 정상성을 나타내는 모델(즉 )인 경우,

긴 수평선에 대해 예측구간이 모두 같도록 수렴한다. - 인 경우, 시간이 지날수록 예측구간은 계속 증가한다.

예시 1. = 잔차의 표준편차

- 95% 예측 구간은 로 주어진다.

- 모든 ARIMA 모델에서 적용된다.

예시 2. ARIMA(0,0,q)

- ARIMA(0,0,q) 모델

- 추정한 예측 분산

- 95% 예측 구간은 로 주어진다.

8.9 계절성 ARIMA 모델들

- 지금까지 살펴본 비계절성 ARIMA 모델에 계절성 항을 포함하여 구성한다.

- 비계절성 부분 :

- 계절성 부분 :

- m : 매년 관측값의 개수

- 계절성 부분도 비계절성 부분과 비슷하게 구성되지만, 계절성 주기의 후방이동을 포함한다.

- 예시 : 상수가 없는

- m=4 이므로 계절성을 지닌 분기별 데이터임을 알 수 있다.

- 단순하게 비계절성 항에 계절성 항을 곱해준다.

8.9.1 ACF/PACF

- 모델의 계쩔성을 파악하는 방법

- AR이나 MA 모델의 계절성 부분은 PACF와 ACF의 계절성 시차에서 확인할 수 있다.

- 예시 :

- ACF에 시차 12에서 나타나는 뾰족한 막대가 존재한다.

- PCAF의 계절성 시차가 지수적으로 감소한다.(시차 12, 24, 36, ...)

- 계절성 ARIMA 모델의 적절한 계절성 차수 를 선정할 때, 계절성 시차를 고려해야한다.

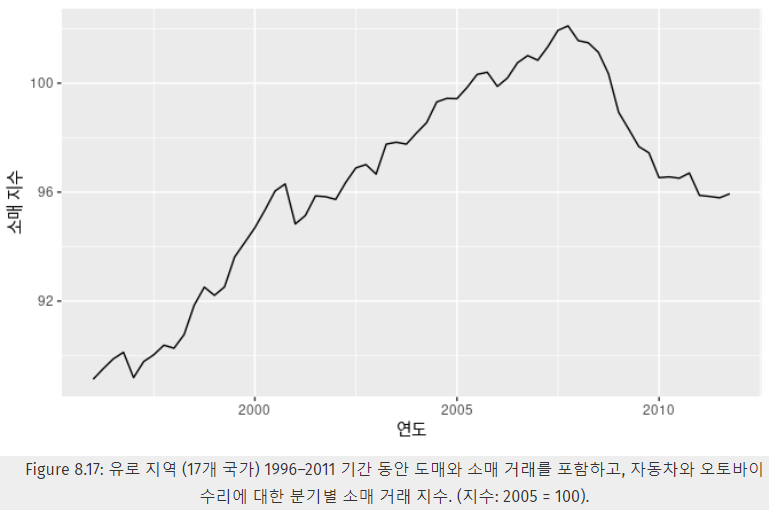

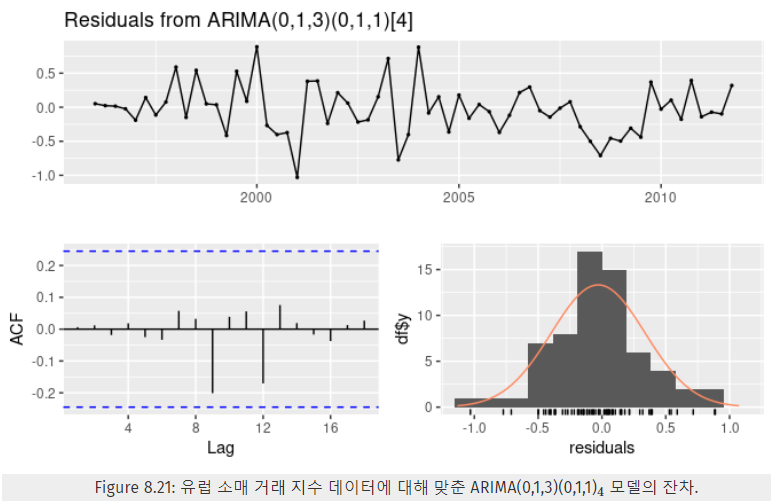

예제 : 유럽 분기별 소매 거래

- time plot을 보고, 정상성, 계절성 여부 파악

- 정상성 X, 계절성 O

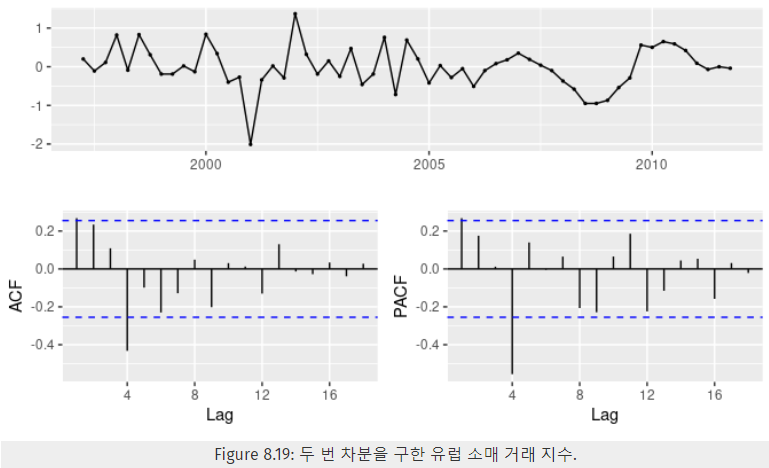

- 계절성 차분을 먼저 구하여 정상성 O를 만든다.

- 1차 차분으로 정상성 X 라면, 한 번 더 차분을 진행한다.

- ACF, PACF에 기초하여 적절한 ARIMA 모델을 찾는다.

- ACF에서 시차 1의 유의미한 뾰족 막대 → 비계절성 MA(1)

- ACF에서 시차 4의 유의미한 뾰족 막대 → 계절성 MA(1), 관측값 개수 m=4

=> 1차 차분과 계절성 차수을 나타내는ㄟ(▔,▔)ㄏ 위에서 정상성 확보를 위해 2차 차분까지 했다고 설명되어있는데 왜 여기서는 1차 차분인건지?

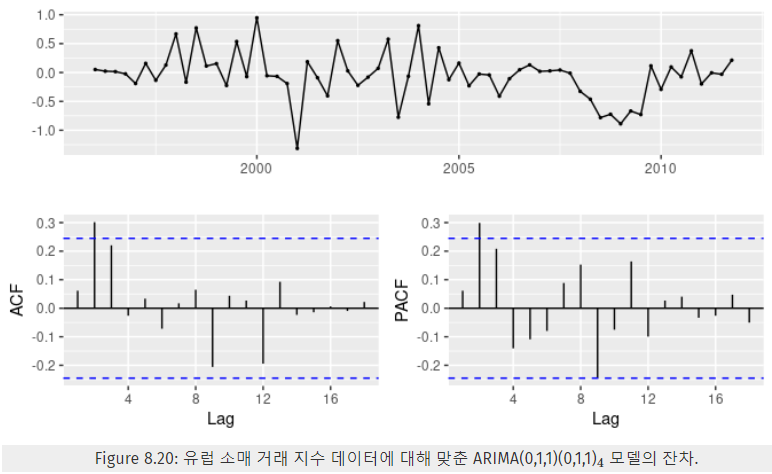

- ARIMA 모델의 잔차를 확인한다.

- ACF와 PACF 둘 다 시차 2에서의 유의미한 뾰족 막대

- 시차 3에서 덜 유의미하지만 뾰족한 막대

=> 이렇게 유의미한 뾰족 막대가 등장한다면,

추가적인 비계절성 항을 추가할 것을 고려해야 한다.

- 비계절성 항을 조절하며 정보 기준 산출 → 최소값

- 정보 기준을 비교하는 것은 같은 차수로 차분을 구한 ARIMA 모델에 대해서만 의미가 있다.

- 의 AICc : 68.53

- 의 AICc : 74.36

- ...

- AICc가 가장 작은 선택

- 다시 선택한 ARIMA 모델로 잔차를 확인한다.

- ACF 그래프를 보면 모든 잔차가 유의미한 범위 안에 들어오고, 뾰족한 막대가 없다. → 백색잡음

- 추가로 융-박스 검정을 통해 잔차에 자기상관관계가 없음을 확인할 수 있다.

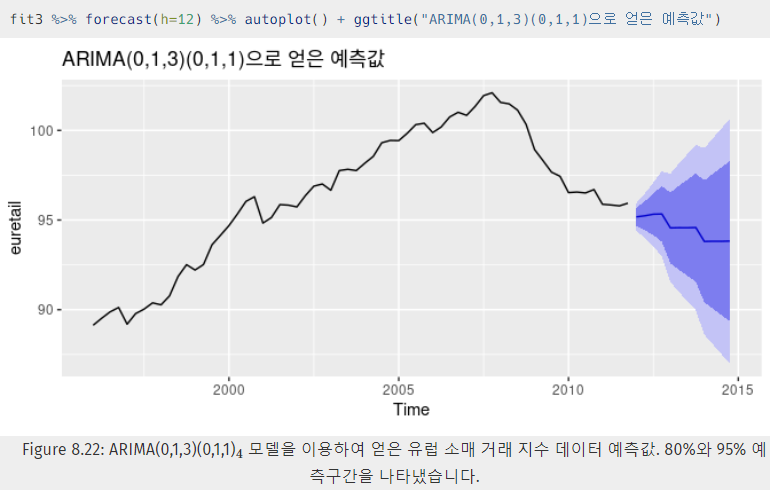

- 예측을 진행할 계절성 ARIMA 모델 선택을 완료한 것이다.

- 확인 절차를 거친 ARIMA 모델을 통해 예측을 진행한다.

-

2차 차분을 통해 구했기 때문에 예측값이 데이터의 최근 추세를 따라간다.

ㄟ(▔,▔)ㄏ 왜 2차 차분 때문에 최근 추세를 따라가나? c=0, d=2이면, 장기 예측값이 직선 형태로 나타나게 될 것입니다. c≠0, d=2이면, 장기 예측값이 2차 곡선 추세로 나타나게 될 것입니다. 위 내용이 최근 추세를 따라간다는 것에 대한 반증이 되는지 궁금하다.

예제 : 호주 코르티코 스테로이드 약물 판매량

- 생략(해당 교재 내용 link)

8.10 ARIMA vs ETS

- 비교 예제에 대한 설명 (해당 교재 내용 link)

- 모든 ETS 모델은 정상성 X의 경우,

ARIMA 모델은 정상성 O의 경우에 맞는다? 성능이 좋다?

8.10.1 비계절성 데이터에서 ARIMA와 ETS 비교

- 비교를 위해 시계열 교차검증을 사용한다.

- 시계열 데이터가 아주 긴 경우에는 시계열 교차 검증보다 데이터를 학습 데이터와 테스트 데이터로 나누어 사용한다.

- 비교 결과

- MSE 값에 기초해서 보면 ETS 모델이 더 낮은 tsCV 통계량을 갖는다. (낮을수록 좋은 모델이다.)

8.10.2 계절성 데이터에서 ARIMA와 ETS 비교

- 학습 데이터와 테스트 데이터로 나누어 사용한다.

- ARIMA와 ETS 두 모델 모두 잔차가 백색잡음인 것 같은 결과를 보인다.

- 비교 결과

- 학습 데이터 예측에서는 ARIMA가 살짝 우세했지만, 테스트 데이터 예측에서는 ETS가 살짝 우세하였다.

- 결론적으로 어떤 유형의 데이터이던 간에 절대적으로 ARIMA가 더 좋다고 할 수 없다.