결론:

공매(신탁공매 제외),경매는 재화의 공급이 아니기 때문에 부가세 과세대상 아님.

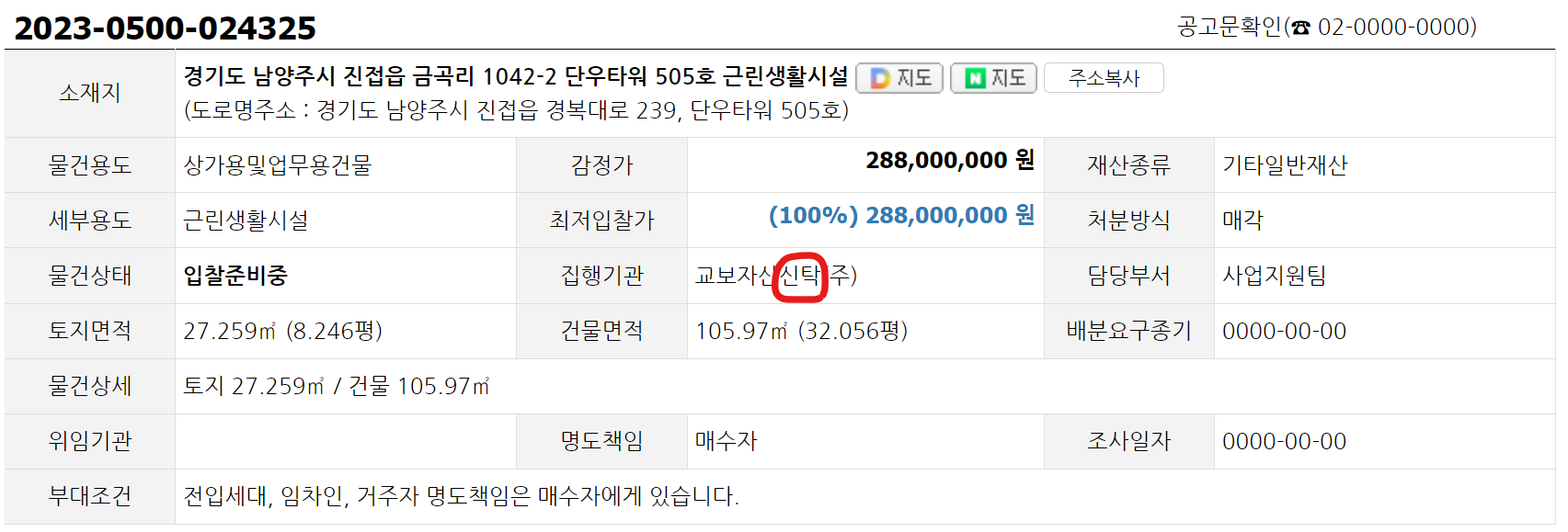

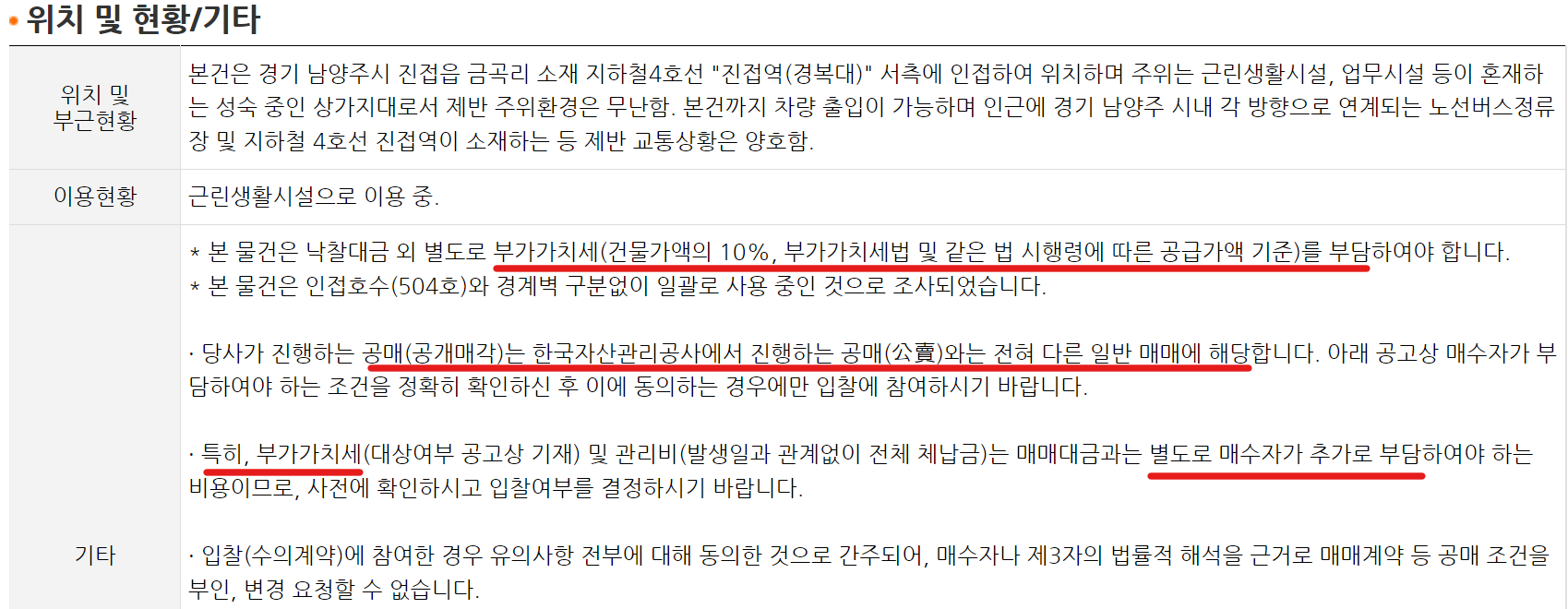

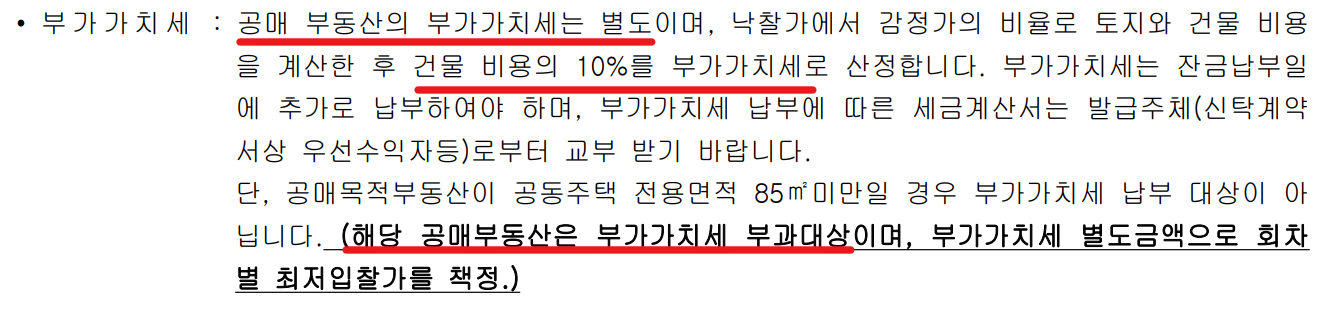

다만, 신탁사 공매는 "공적기관의 매각"이 아니라 "공개매각", 공매로 보지 않기 때문에 감정가의 건물분 비율만큼 부가세 과세 대상임.

구글 검색 - 부동산 경매 부가세

https://www.google.com/search?q=%EB%B6%80%EB%8F%99%EC%82%B0+%EA%B2%BD%EB%A7%A4+%EB%B6%80%EA%B0%80%EC%84%B8

https://heodori4.tistory.com/1051

민원내용 : 건물 등이 공매, 경매되는 경우 부가가치세가 과세되는지요? 그리고 공매, 경매로 부동산을 취득하는 경우 매입세액을 공제받을 수 있는지요?

답변내용 : 국세징수법 제61조에 따른 공매(같은 법 제62조에 따른 수의계약에 따라 매각하는 것을 포함) 및 민사집행법에 따른 경매(같은 법에 따른 강제경매, 담보권실행을 위한 경매, 민법.상법 등 그 밖의 법률에 따른 경매를 포함)에 따라 재화를 인도 또는 양도하는 것은 재화의 공급으로 보지 아니하는 것으로 부가가치세가 과세되지 아니하는 것입니다.

구글 검색 - 신탁공매 부가세

https://www.google.com/search?q=%EC%8B%A0%ED%83%81%EA%B3%B5%EB%A7%A4+%EB%B6%80%EA%B0%80%EC%84%B8

https://m.blog.naver.com/PostView.naver?isHttpsRedirect=true&blogId=pmndceo&logNo=175478272

[답변] 신탁사 공매는 "공적기관의 매각"이 아니라 "공개매각"입니다.

종종 "공매"라는 용어와 그 성격에 대해 신탁사의 공매와 혼동하는 경우가 많더군요.

물론 신탁사의 공매도 채권자의 요구 또는 신탁사의 투입자금을 회수하기 위해 소유자의 의사에 반하여

강제시행하는 경우가 대부분인지라 일반적인 경매, 공매와 같은 것이라 생각하기 쉽지만 그렇지 않습니다.

공매란, 넓은 의미로 국가기관, 지방자치단체, 교육기관, 공기업 등 공공기관이 보유하고 있는 자산을 처분하기 위하여

불특정 다수를 상대로 하여 공개경쟁입찰방식으로 공사의 전자자산처분시스템인 온비드(OnBid.www.onbid.co.kr)를

통하여 매각하는 것을 말합니다.

또한 사전적 의미로는 공매란, 공공기관(公共機關)에 의한 매각(賣却)이라고 정의할 수 있으나, 부동산신탁회사, 은행 등 금융회사, 대한주택보증(주) 등 공공기관이 아니더라도 일정한 매각대상 자산을 보유한 자가 이를 매각하는 경우 공매라는 용어를 일반적으로 사용하고 있는데,

이럴 경우 공매는 ‘공적기관(公的機關)에 의한 매각’이 아닌 ‘공개매각(Public sale)'을 의미하는 것으로 볼 수 있겠습니다.

하지만, 통상적으로 한국자산관리공사에서 실시하는 공매라고 하면 조세체납을 이유로 하는 압류재산 공매를 의미합니다.