230711 Today I Learned

오늘은 면접 준비를 하다가 본 흥미로운 개념이 있어 정리해보려 한다.

BaaS(Banking as a Service)

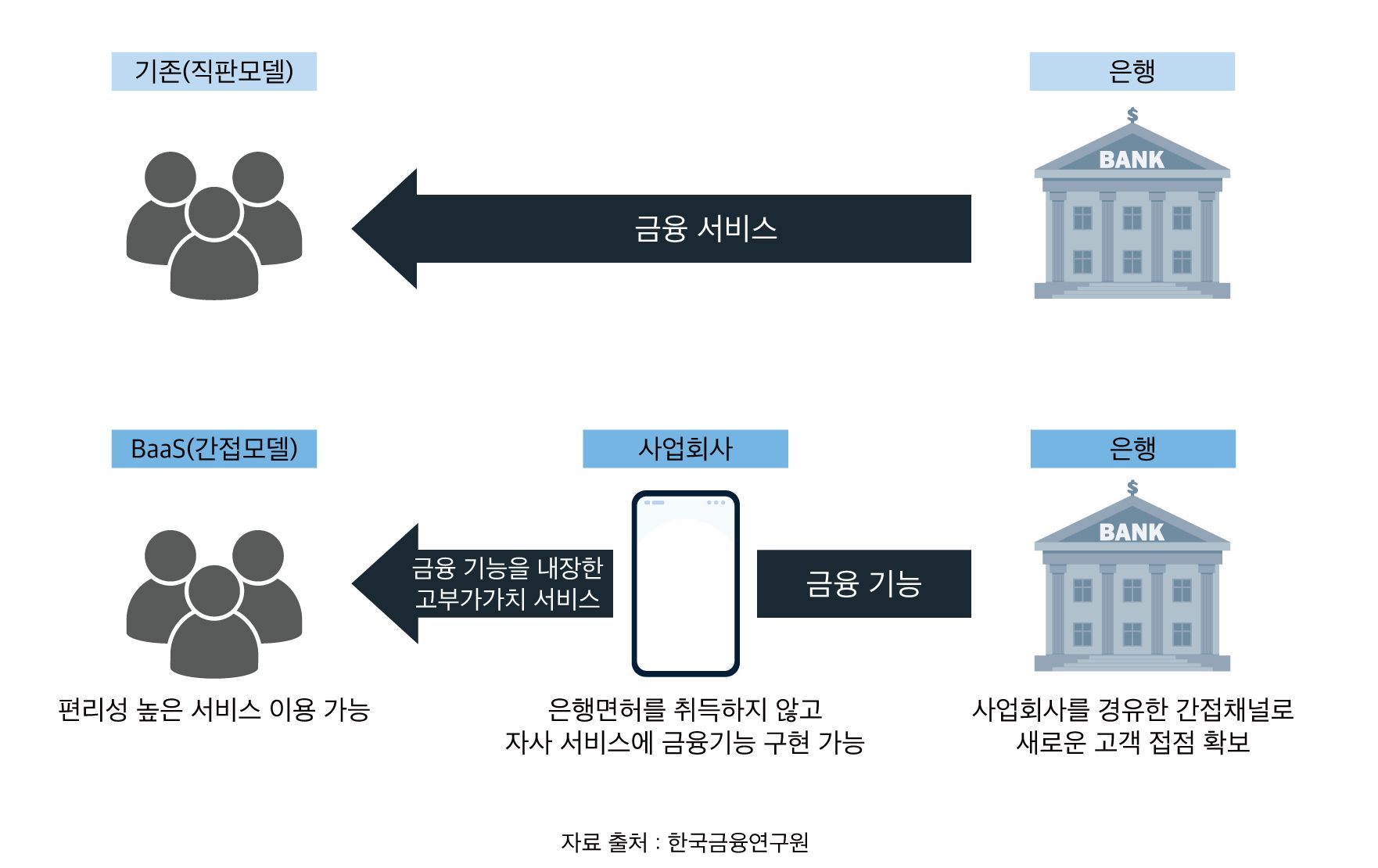

서비스형 뱅킹. 은행이 아닌 기업의 플랫폼에서 은행의 금융 서비스를 사용할 수 있는 기술.

참고사이트 : Hecto Data Blog

-

은행, 증권 등의 금융사가 서비스를 기능 단위로 모듈화해 라이센스가 없는 핀테크 앱에 금융 서비스를 제공하는 것.

-

API를 통해 금융기관의 서비스를 외부 개발자나 기업에게 제공해 핀테크 업체는 금융 서비스를 개발하거나 운영할 필요 없이 Baas로 새로운 금융서비스를 빠르고 쉽게 제공할 수 있다.

-

장점 : 금융사는 새로운 고객을 모집하고, 새로운 수익 창출 기회를 만들 수 있다.

핀테크 업체는 금융 라이센스를 위한 막대한 인프라 구축 비용 없이 금융 서비스를 제공할 수 있다. -

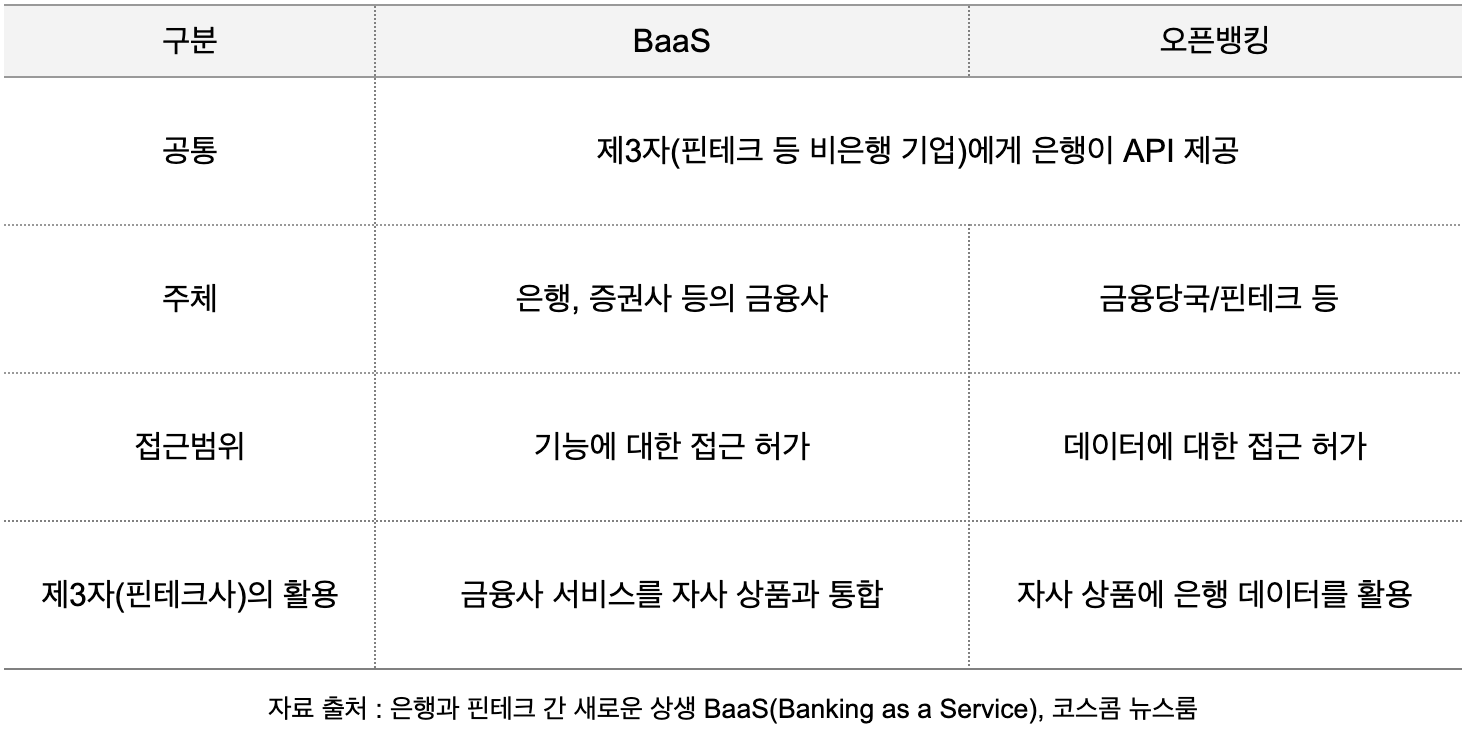

오픈뱅킹과의 차이점

핀테크 앱을 통해 여러 금융사의 정보를 볼 수 있다는 점에서는 오픈뱅킹과 유사하다. 하지만 아래와 같은 차이점이 있다.

오픈뱅킹과 유사하지만 은행이 적극적인 주체가 돼 시스템과 기능을 외부에 제공한다. 오픈뱅킹은 수수료가 지극히 낮아 은행에 큰 수익은 되지 않기 때문이다.

- 비즈니스 모델

기존 은행의 비즈니스 모델은 B2C혹은 B2B

-

B2B : 핀테크회사, 금융기관, 비금융 회사 등 다른 기업에 직접 API로 서비스를 제공. 외부 파트너가 금융 상품 및 서비스를 개발하고 제공할 수 있도록 뱅킹 인프라, API 및 기술 플랫폼에 대한 엑세스를 제공한다. 결제처리, 계정관리, 기업용 대출 플랫폼 등이 있다.

-

B2B2C : B2B+B2C. 은행이 핀테크 또는 비금융 회사 등에게 비즈니스를 제공하고 이 회사들이 최종 고객에게 금융 상품 및 서비스를 제공하는 모델이다. BaaS의 가장 일반적인 형태. 은행은 수수료로 수익을 얻고 외부 파트너는 본업에 금융 편의성을 더해 고객 만족을 끌어낸다.

-

B2B2B2C : 서비스제공업자(핀테크 업체)가 금융회사의 API로 상품을 개발해 비금융회사에 제공하고 발생하는 수익을 금융회사와 배분하는 모델이다. 금융 상품 판매 권한을 주고 수수료를 받는 방식이다.