Cluster count percentage

0 0 264 24.77

1 1 176 16.51

2 2 134 12.57

3 3 246 23.08

4 4 62 5.82

5 5 184 17.26

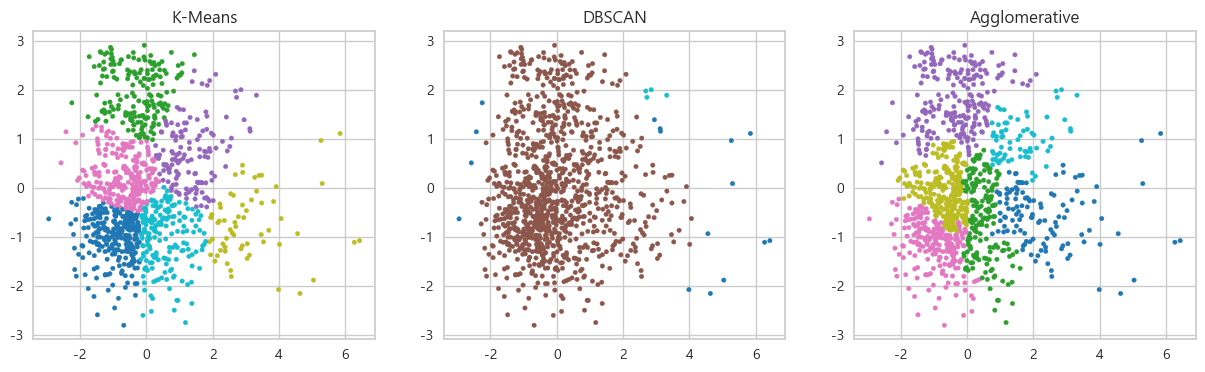

=== 군집 결과 비교 ===

[K-Means] Silhouette = 0.332279 , Davies-Bouldin = 0.899596

[DBSCAN] Silhouette = 0.404105 , Davies-Bouldin = 0.479147

[Agglomerative] Silhouette = 0.264186 , Davies-Bouldin = 1.033250

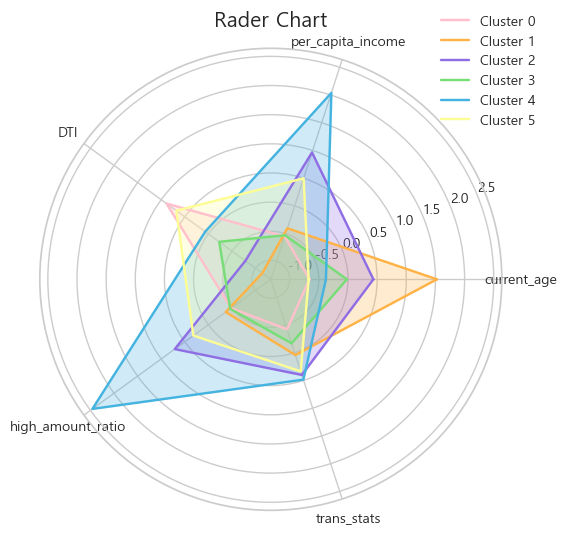

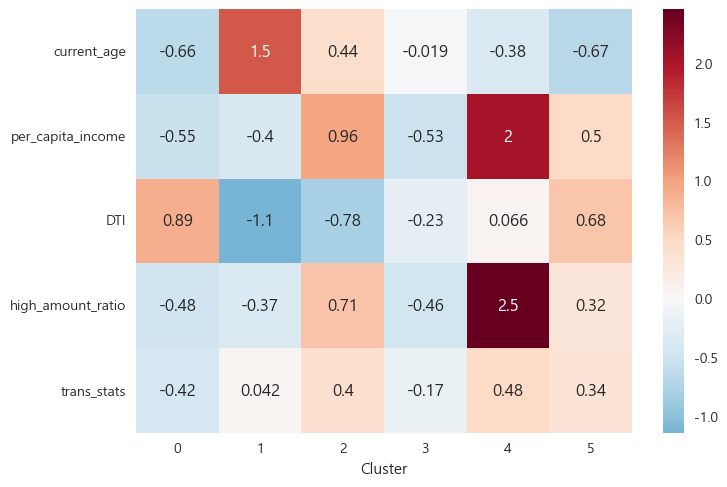

6개 군집의 주요 특성 요약

이번 분석에서는 현재 연령(current_age), 총부채상환비율(DTI), 고액 거래 비율(high_amount_ratio), 1인당 소득(per_capita_income), 소비 지표(trans_stats) 이렇게 다섯 가지 변수를 가지고 K-평균 군집화를 진행했음. 총 6개의 군집(클러스터 0~5)으로 나눌 수 있었고, 이 중 군집 0과 군집 3이 가장 큰 비중을 차지했음. 반면 군집 4는 가장 소수 그룹이었음. 각 군집의 특징은 다음과 같음.

군집 0 (24.77%): 젊은 층 · 낮은 소득 · 높은 부채비율

군집 0은 젊은 연령대가 중심이고, 소득은 낮은 편이었음. 그런데 부채비율(DTI)이 높아서 소득에 비해 부채 부담이 크다는 게 특징임. 고액 거래 비율이나 소비 지표(trans_stats)는 평균 정도였고, 무리하게 소비하는 스타일은 아니었음. 다만 소득 대비 부채가 많아 재무적으로는 조금 불안정한 그룹으로 볼 수 있음.

군집 1 (16.51%): 고소득 · 고액 소비 활발 · 부채비율 낮음

군집 1은 1인당 소득이 압도적으로 높았고, 덕분에 고액 거래 비율과 소비 활동 모두 활발했음. 연령대는 평균 정도로 보이고, 높은 소득 덕분에 부채비율(DTI)은 낮은 편이었음. 전반적으로 여유 있게 소비하면서도 재무적으로 건전한, 고소득층 그룹이었음.

군집 2 (12.57%): 저소득 · 소비 활동 적음 · 부채비율 평균적

군집 2는 소득 수준이 가장 낮은 편이었고, 고액 거래 비율이나 소비 지표 모두 낮았음. 연령대는 젊거나 평균 이하로 보였고, 부채비율은 딱 평균 수준이었음. 소득과 소비 모두 낮아서 금융 활동이 소극적인, 전형적인 저소득층 그룹으로 볼 수 있음.

군집 3 (23.08%): 고령 층 · 부채 거의 없음 · 안정적 소비

군집 3은 연령대가 가장 높은 그룹이었음. 이미 자산을 어느 정도 축적해서 그런지 부채비율(DTI)이 거의 없었음. 소득은 평균 정도거나 약간 낮았고, 소비는 규칙적인 생활비 수준에서 안정적으로 이뤄졌음. 전반적으로 부채 없이 안정적인 고령층 고객군으로 정리할 수 있음.

군집 4 (5.82%): 소수 VIP 고소득층 · 큰 거래 많음 · 부채비율 낮음

군집 4는 규모는 가장 작지만 소득과 고액 거래 비율 모두 압도적으로 높았음. 소득이 워낙 높다 보니 부채 부담은 크지 않았고, 연령대는 중장년 이상으로 보임. 거래 규모를 보면 상당한 자산가들로 구성된, 진짜 VIP 고객층 느낌이 강했음.

군집 5 (17.26%): 중년 층 · 지출 많아 부채비율 높음 · 소비 활발

군집 5는 중년층 비율이 높은 그룹이었음. 소득은 평균 정도였지만, 지출이 많아서 부채비율(DTI)이 높게 나타났음. 소비 활동도 활발했고, 가계 지출 등으로 거래가 자주 일어나는 패턴이었음. 소득 대비 채무 부담이 커서, 경제적으로 압박을 받는 활동적인 중산층이라고 볼 수 있었음.

...? 잠시만요 선생님 성의가 너무 없으신데요...흐음