@FabiusMercurius의 Where does YIELD in crypto come from? 트위터 쓰레드를 읽고 정리한 글입니다.

Additional sources

https://www.investopedia.com/options-basics-tutorial-4583012

https://www.investopedia.com/terms/o/outofthemoney.asp

4가지 주요 출처

1. 레버리지에 대한 수요

투자자들은 왜 레버리지를 사용할까? 주 이유는 다음과 같다.

-

Asymmetrical directional bets

-

시장 중립성 전략

-

자산 효율성

Asymmetrical directional bets

손실의 정도와 이익을 볼수 있는 정도가 다른 비대칭적인 투자이다. 일반적인 개인 투자자들은 이런 asymmetrical directional bets에서 큰 수익을 내기 위하여 레버리지를 사용한다.

시장 중립성 전략

많은 펀드들이 사용하는 시장 중립성 전략은 말 그대로, 어떤 포지션에 노출되지 않은 채로 투자하는 것이다. 예를 들어서 여러 거래소 간의 가격 차이를 이용하는 차익거래나, 선물가격이 고평가되어 있다고 생각하였을때 할 수 있는 cash and carry arbitrage, 즉 현물을 long, 선물을 short 포지션으로 잡는 차익거래들이 여기 해당된다.

이런 경우에는 청산당할 확률이 매우 적기 때문에, 작은 수익을 극대화하기 위하여 레버리지를 사용한다.

자산 효율성

레버리지를 사용하면 작은 자산을 가지고도 더 높은 기대수익률을 가질 수 있다.

2. 변동성 프리미엄

Ribbon Finance와 같은 앱은 옵션을 이용하여 유저들에게 이득을 가져다 준다. 그리고 이 옵션은 변동성에 대한 프리미엄을 보상으로 받는다.

옵션

옵션은 옵션을 구매한 사람이 특정 행동을 할 수 있는 권리를 말한다. 옵션을 사는 사람을 holder, 옵션을 파는 사람을 writer라고 한다. 특정 가격에 살 수 있는 권리를 call, 팔 수 있는 권리를 put이라고 한다. writer들은 holder들이 자신의 권리를 실행하기로 하였을 때 무조건 따라야 한다. 그렇기 때문에 holder가 writer에게 옵션을 구매할 때는 프리미엄이라는 값을 준다.

예를 들어보자. 현재 A 토큰의 가격은 10$이다. 나는 앞으로 A 토큰의 가격이 5$로 떨어질 것 같다고 생각되어서 8$에 A 토큰을 팔 수 있는 put 옵션을 2$라는 가격(프리미엄)을 주고 10개 샀다. 이제 각 시나리오별로 holder와 writer의 손익을 살펴보자.

-

A토큰의 가격이 12$로 올랐을 떄

Holder의 입장에서 A 토큰이 올랐음으로 put 옵션을 실행할 이유가 없다. 고로 가만히 있는다. 이로써 손해는 총 -20$이다(2$ * 10).put 옵션을 판매한 writer 입장에서 holder가 아무 실행을 안하였기 때문에, 그냥 20$를 벌었다.

-

A토큰의 가격이 6$로 떨어졌을 때

Holder의 예상대로 가격이 떨어졌다. 6$에 A토큰을 10개 사서 put 옵션을 실행하여서 8$에 팔면 20$의 수익을 얻을 수 있다. 하지만 20$를 프리미엄으로 지불했기 때문에 총 이득은 0이다.Writer는 holder가 옵션을 실행하였기 때문에 의무적으로 A토큰을 8$에 사줘야 한다. 8$에 산 A 토큰 10개를 현재가 6$에 팔면 20$의 손해를 보지만, 프리미엄으로 20$를 벌었기 때문에 본전이다.

-

A토큰의 가격이 2$로 떨어졌을 때

Holder의 예상대로 가격이 떨어졌다. put 옵션을 실행하여서 총 (8-2)*10 - 20 = 40$의 이득을 보았다.Writer는 20 - (8-2) * 10 = -40$의 손해를 보았다.

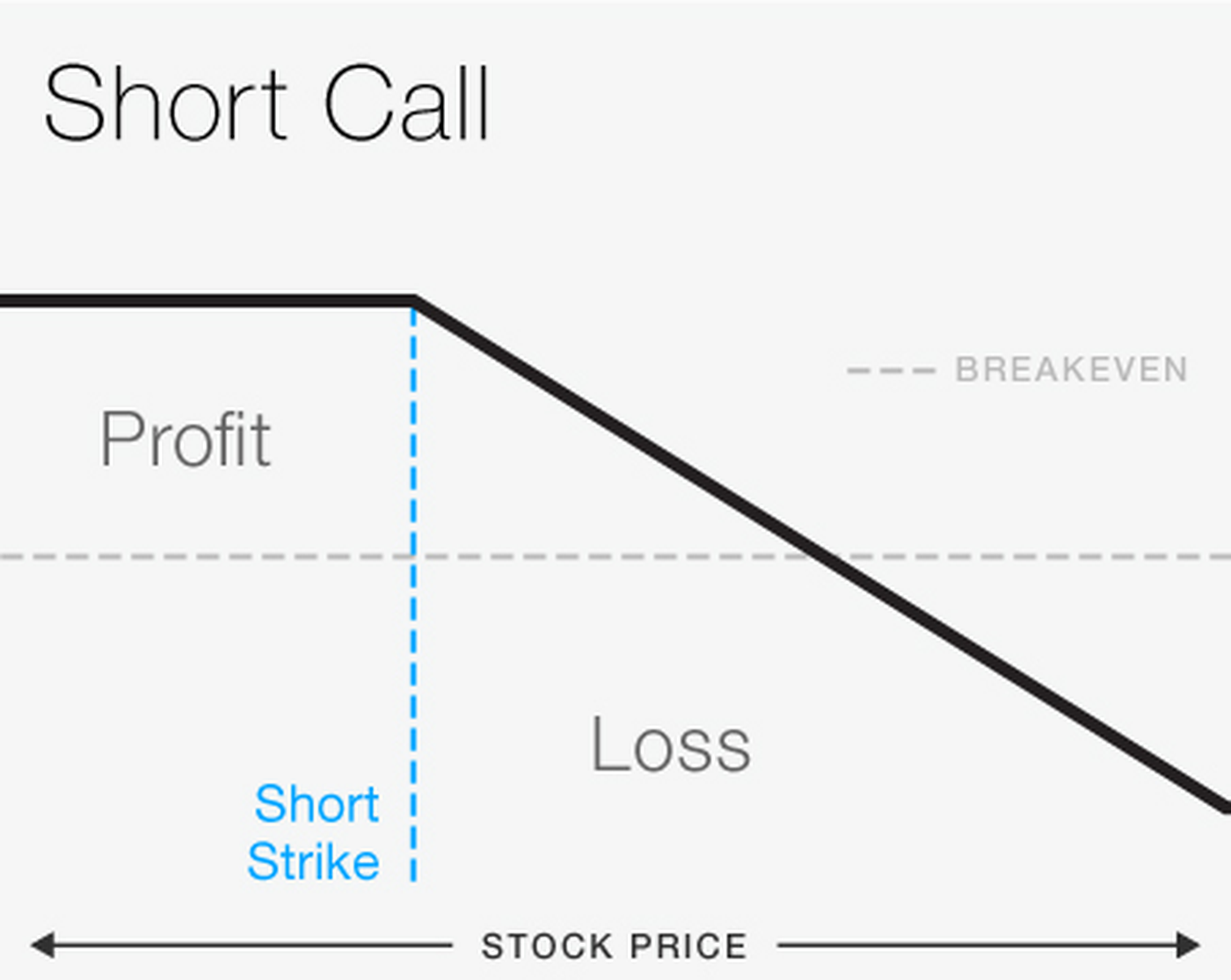

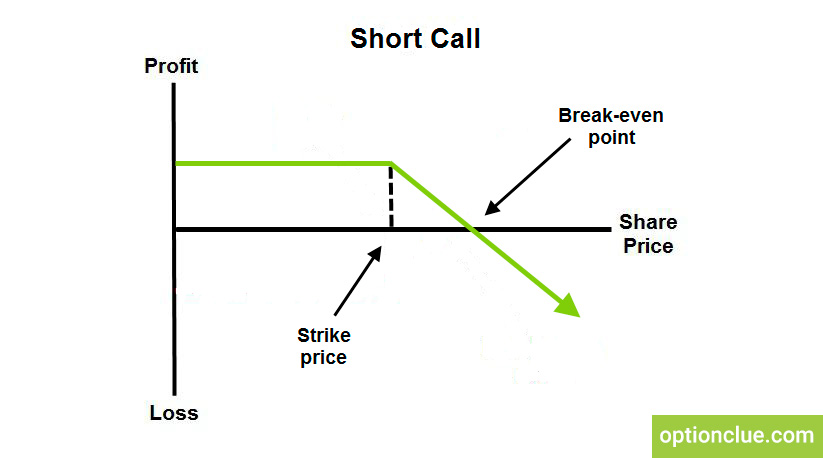

위 상황은 내가 put 옵션을 long하고 writer가 put 옵션을 short한 경우다. put 옵션을 구매한 경우에는 손해의 한계가 프리미엄이고 이득의 한계는 가격이 0에 도달한 경우이다. 이와 달리 call 옵션을 구매하면, 손해는 프리미엄이지만, 이득의 한계가 없다.

Covered call

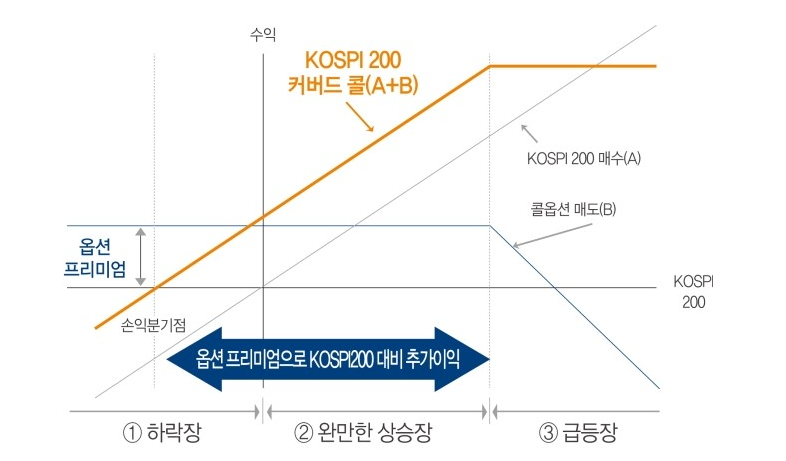

Ribbon finance와 같은 프로토콜이 주로 사용하는 옵션이 바로 covered call이다. 이는 현물을 들고 있는 상태에서 call 옵션을 판매하는 전략이다. 현물을 들고 있지 않을 때 call 옵션을 판매하면, 콜옵션 holder와 정확히 반대로 자산 가치가 떨어지면 프리미엄만큼의 이득을 보고 자산의 가치가 오르면 손실의 한계가 없다.

이와 달리 현물을 들고 있으면 조금더 안전하다. 내가 ETH 현물을 들고 있는채로 ETH call 옵션을 팔았다고 해보자. 만약 ETH 가격이 떨어지면, 현물을 들고 있기 때문에 꾸준한 손실을 보지만, 옵션을 팔았기 때문에 프리미엄 덕분에 손해를 조금 만회한다. ETH 가격이 오르지만 약속한 가격(strike price) 이하라면, 현물 가치 상승과 프리미엄 둘다 이득을 볼 수 있다. 하지만, ETH 가격이 올라서 약속한 가격(strike price) 이상이라면, 문제가 생긴다. 원래 같으면 가지고 있는 현물의 가격이 계속 올라야 하지만, holder는 분명 옵션을 실행할 것이고, 그러면 나는 strike price에 내가 가지고 있는 ETH 현물을 팔아야 하는 의무가 생긴다. 고로 이득은 더 이상 늘어나지 않는다.

어쨋든 우리는 이런 옵션 상품을 제공하는 프로토콜에 참여함으로써 급등장이 아니라면 상대적으로 더 안정한 수익을 꾸준히 얻을 수 있다.

3. 프로토콜의 수익

이더리움, 솔라나, 알고랜드와 같은 프로토콜(플랫폼)은 스테이킹 보상을 제공한다. 유니스왑, 팬케이크스왑과 같은 프로토콜들은 유동성 제공에 대한 수수료 보상을 제공한다. 이와 같은 보상의 값은 거래량에 따라서 달라진다.

예를 들어서 현재 유니스왑의 ETH-USDC 스왑 풀의 총 사이즈가 를 유동성으로 제공하였다면, 하루에 약 4$를 받게 되고 매일 복리로 계산한다면 약 34%의 APY를 받게 된다.(물론 매일 매일 compound시킨다는 가정하이지만, 이 경우 가스비가 더 들것이다.)

4. 토큰 리워드

스왑 프로토콜들은 프로토콜만의 네이티브 거버넌스 토큰을 발행하여서 더 높은 이율을 추가한다. 만약에 시장에서도 이를 인정해주면, 이것은 해당 프로토콜의 주식을 갖는거랑 같은 의미를 가진다.

결론

현재의 암호화폐의 이율은 매우 높지만, 이는 계속되는 자산의 투입과 불장 때문이다.