스왑(Swap)

스왑이란 거래의 양 당사자간 장외거래(OTC)로서

• 거래의 상대방에게 … Bilateral (Credit Risk)

• 향후 일정기간 동안 … Maturity

• 주기적으로 … Interest Rate Reset

• (명목)원금에 대하여 … Notional Amount

• 미리 약정한 조건에 따라 … Pay Leg / Receive Leg

• 현금흐름을 교환하는 … Cash Flow Exchange

• 파생금융 계약 … Derivatives Contract

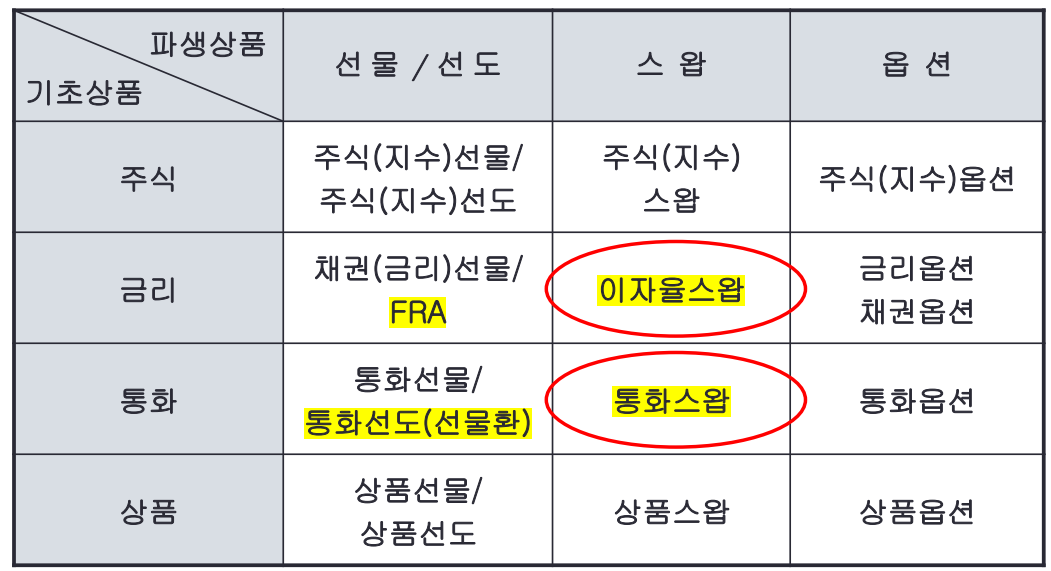

스왑에는 이자율스왑과 통화스왑, 지수스왑과 상품스왑이 있다.

이자율스왑(IRS)

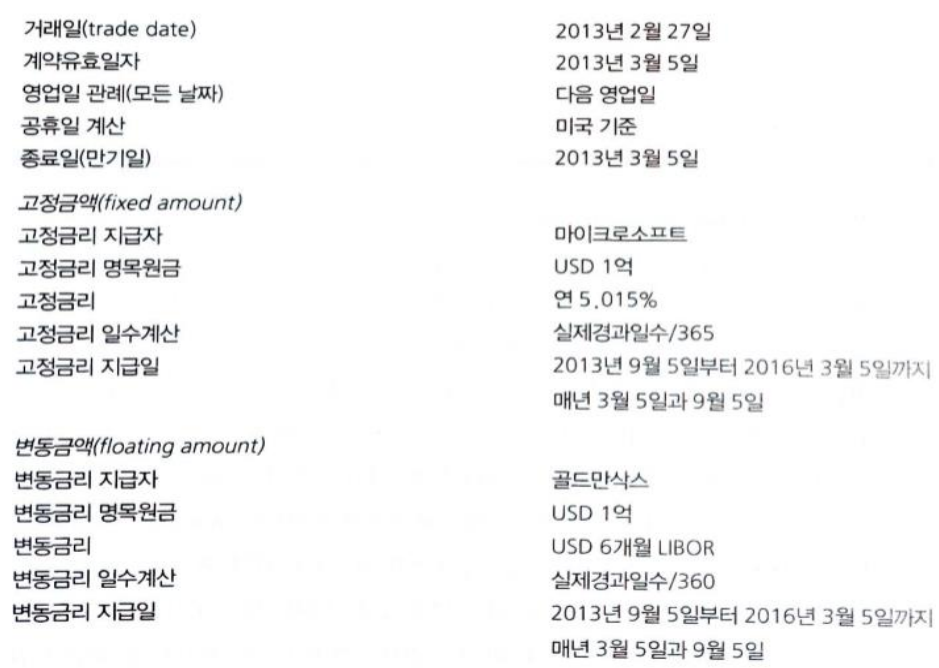

이자율스왑(Interest Rate Swap)은 자산 혹은 부채의 금리조건을 서로 교환하기로 하는 계약이다. 동종통화의 이자 교환이며, 원금의 교환은 없다.

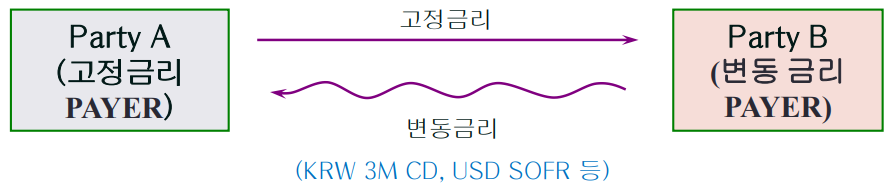

고정금리와 변동금리의 교환

• 고정금리는 계약시점에 확정되어 계약기간(Term to Maturity)에 걸쳐 일정

• 변동금리는 특정 준거금리에 따라 일정주기 마다 변동(Reset)됨.

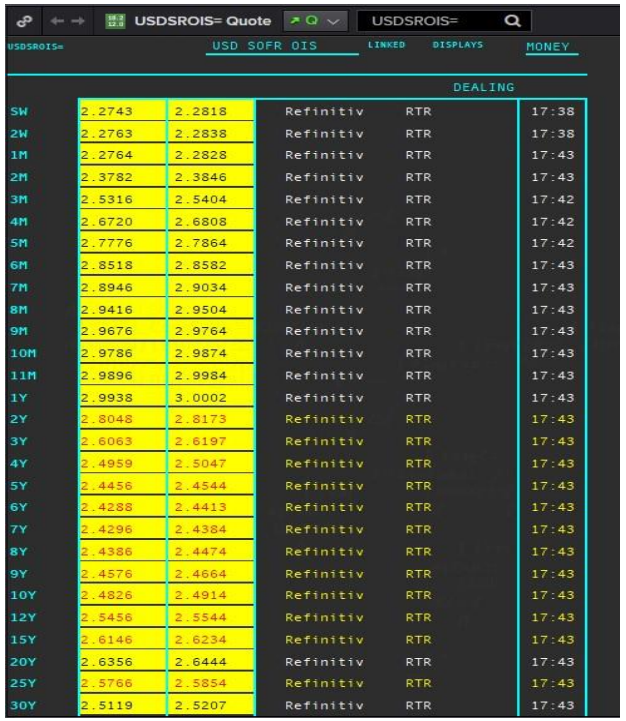

• (Reference : CD rate, USD SOFR, EUR ESTR 등)

동일통화(Single Currency), 명목원금(Notional Principal)

• 고정금리와 변동금리의 이자금액을 계산하기 위하여 (명목)원금을 정함

• 동일통화를 기준으로 원금교환의 경제적 효과는 없기 때문에 계약기간중

원금교환은 하지 않고 이자만 교환

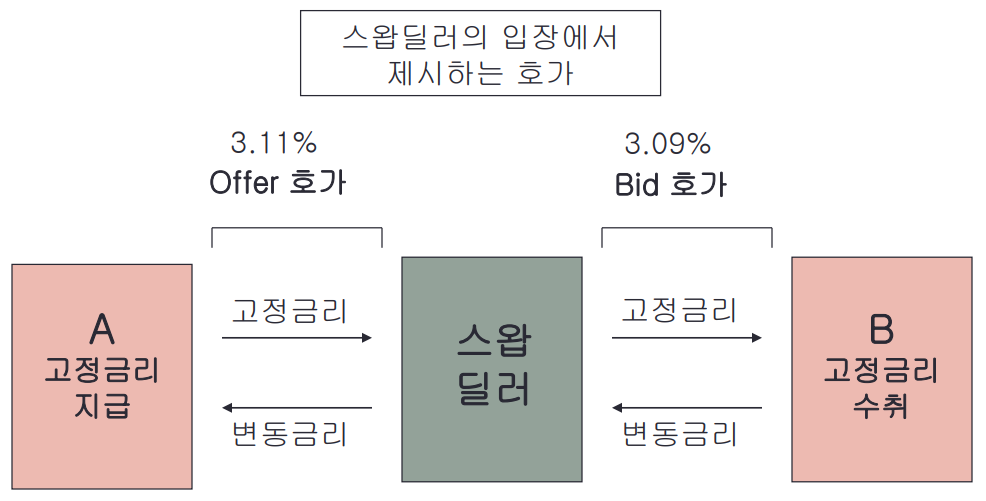

이자율스왑시장의 거래

매수/매도 호가 스프레드

Bid Side : 고정금리 지급 쪽 / Offer Side : 고정금리 수취 쪽

Offer Rate : 스왑딜러가 Receive 하고자 하는 고정금리 / Bid Rate : 스왑딜러가 Pay 하고자 하는 고정금리

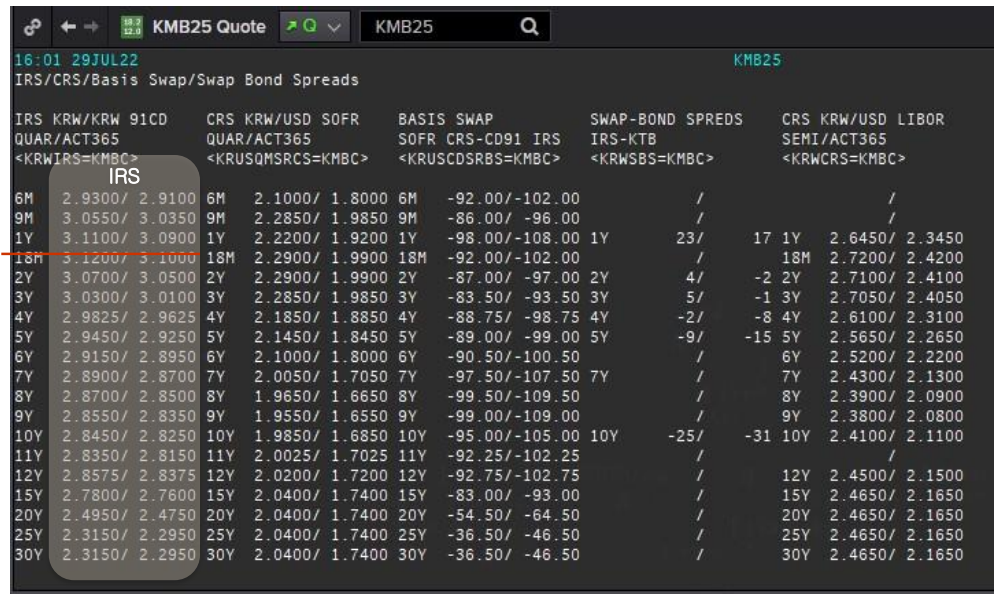

원화 IRS

Offer Rate > Bid Rate

Indicative Price : 참고 가격이며 시장 급변시 실제 거래 가격과는 괴리될 수 있음.

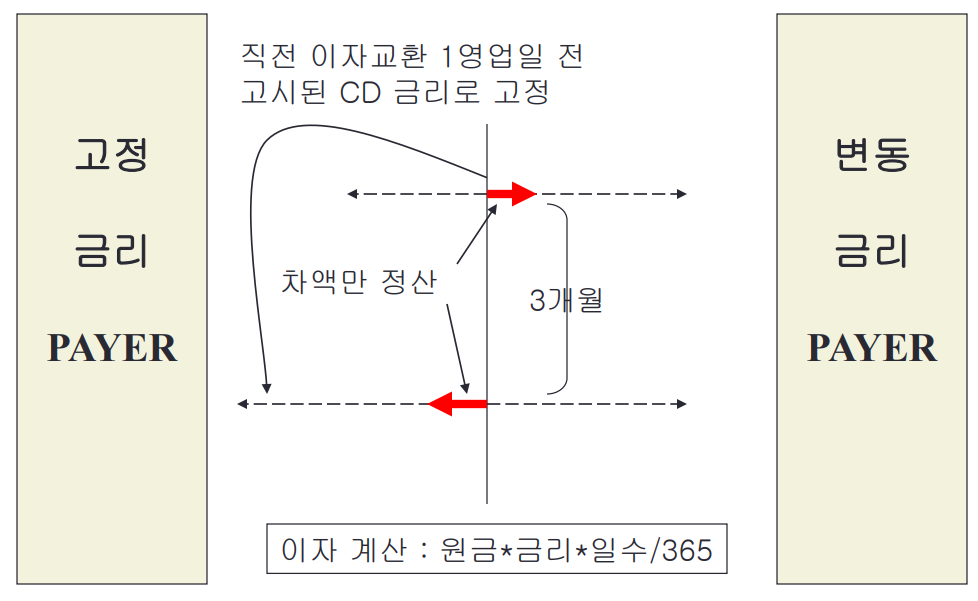

이자 지급 : 후취 (Arrears Payment)

- 매 3개월마다 변동금리와 고정금리를 교환

- 3M CD (Act/365) vs 3M 고정금리 (Act/365)

- CD Fixing : Reset Date 1영업일 전 (사전 확정, Advance Fixing)

- 계약실행일(Effective Date) : 거래일(T) + 1영업일

- 최소 거래 금액 : 원화 IRS 100억원

• 거래통화에 따라 (ex USD 50백만불 / JPY100억엔 / EUR 50백만유로)

차이가 있으나, 달러 기준 10백만불 정도면 거래가 가능함.

• 실제로 스왑 기간 1년의 경우 최소 200억원 이상을 거래함.

• 원화 IRS의 경우 최장 20년(20년 이상은 유동성 부족), 달러 IRS는

최장 30년까지 가능

달러 IRS

- 만기 1년 이내 : 만기에 한번, 고정금리와 만기까지 SOFR 일 복리로 계산된 금리 교환

- 만기 1년 초과 : 1년마다, 고정금리와 SOFR 일 복리로 1년 기간 계산된 금리 교환

- SOFR(Act/360) vs 1Y 고정금리(Act/360)

- SOFR Fixing : 실제 Fixing은 매일 일어나며 SOFR은 계산기간

시작일 ~ 종료일까지 일 복리 계산 후 2영업일 뒤 지급 (daily

compounding) - 계약실행일 : 거래일(T) + 2 영업일

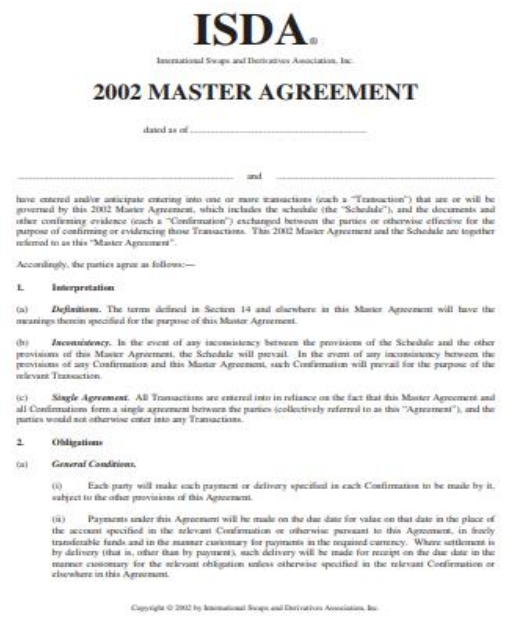

확인서(confirmation)

확인서는 스왑계약 체결의 거래조건을 규정하는 법적 합의서이다. 대부분의 표준스왑의 경우 중앙청산소가 이용된다.

국제스왑 파생상품협회(ISDA)는 스왑계약 당사자에게 두루 통용될 수 있는 기본 협약서(Master Agreements)를 개발해 놓았다.

ISDA는 스왑계약에 사용되는 용어들을 상세히 정의하고 채무불이행 시 어떻게 되는지 등에 대하여 설명하는 여러 기본협약서를 가지고 있다.

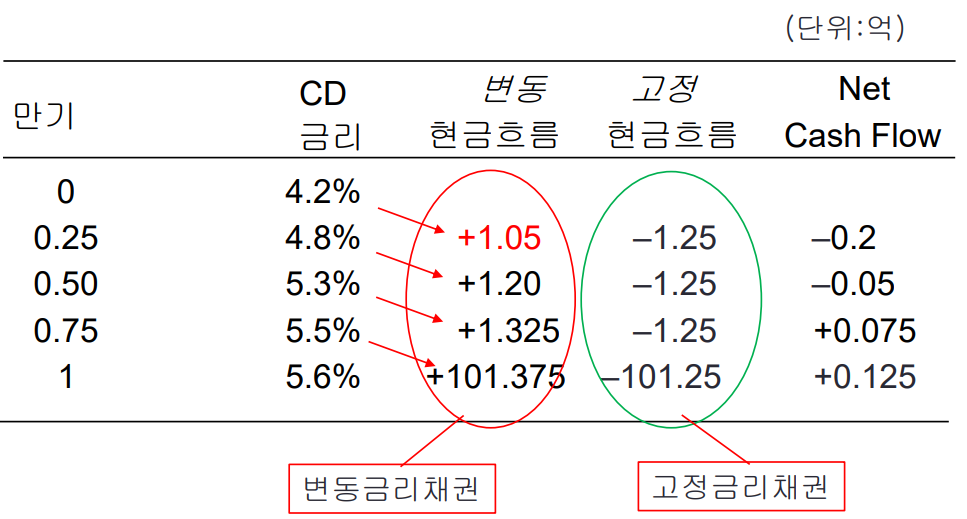

이자율스왑의 현금흐름

원화 기준으로 이자율스왑의 cash flow를 이해해보자.

이자율스왑은 각각 이자 전체의 교환 대신 변동금리와 고정금리의 차액만큼만 정산한다.

이자율스왑의 현금흐름은 채권의 현금흐름으로 이해할 수 있다.

이자율스왑의 현금흐름은 채권의 현금흐름으로 이해할 수 있다.

원금 100억, 고정금리 5% 지급, 변동금리 수취 (원금교환을 가정)

100억x 4.2% x 0.25 =\1.05억

통화스왑(CCS, CRS)

통화스왑(Cross Currency Swap)은 특정통화의 자산 혹은 부채를 다른 통화의 자산 혹은 부채로 전환하면서, 원금은 물론 금리조건까지도 교환하는 계약이다.