1. 선물계약

선물계약은 약정일에 미리 정한 가격으로 자산을 사거나 팔아야 하는 의무가 부여된 계약이며, 시장 참여자들이 시간이 흐름에 따른 가격 변화 리스크를 상쇄하거나 취할 수 있게 해주는 금융상품이다.

선물을 거래할 수 있는 선물 거래소는 기초자산, 계약규모(1계약 당 자산수량), 인도장소, 인도일자 등과 같은 선물계약의 사양을 표준화시켜, 거래자들이 동일한 조건에서 계약을 할 수 있도록 선물계약을 구조화 한다. 계약 사양이 표준화되어 있으므로 가격만이 계약의 유일한 변수이며, 현물거래처럼 매수/매도 호가가 일치할 때 가격이 결정된다.

선물계약을 체결할 때에는 약간의 증거금만이 필요하며, 매도자가 인도일에 매수자에게 계약한 금액을 받고 자산을 인도해야 하는 법적 구속력을 갖는 계약을 체결한다.

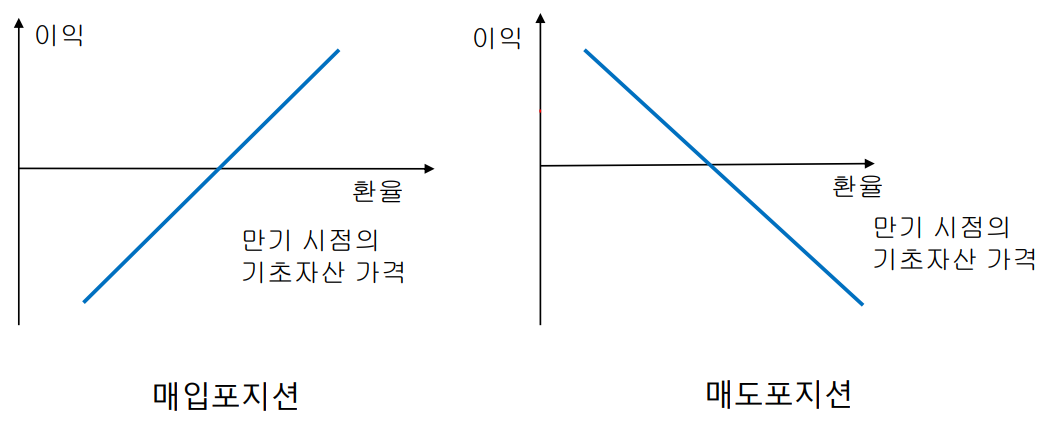

기초자산을 사는 데 동의하는 계약 당사자는 매입포지션(long futures position)을 가지며,

기초자산을 파는 데 동의하는 계약 당사자는 매도포지션(short futures position) 을 가진다.

1) 기초자산

투자자산이란 금, 은과 같이 상당 수의 투자자들이 오직 투자목적으로만 보유하는 자산이다. 선도(선물)가격 유도 시 차익거래 논리가 사용된다.

소비자산이란 구리, 원유, 돼지고기과 같이 우선적으로 소비목적으로 보유하는 자산이다. 선도(선물)가격 유도 시 차익거래 논리를 사용할 수 없다.

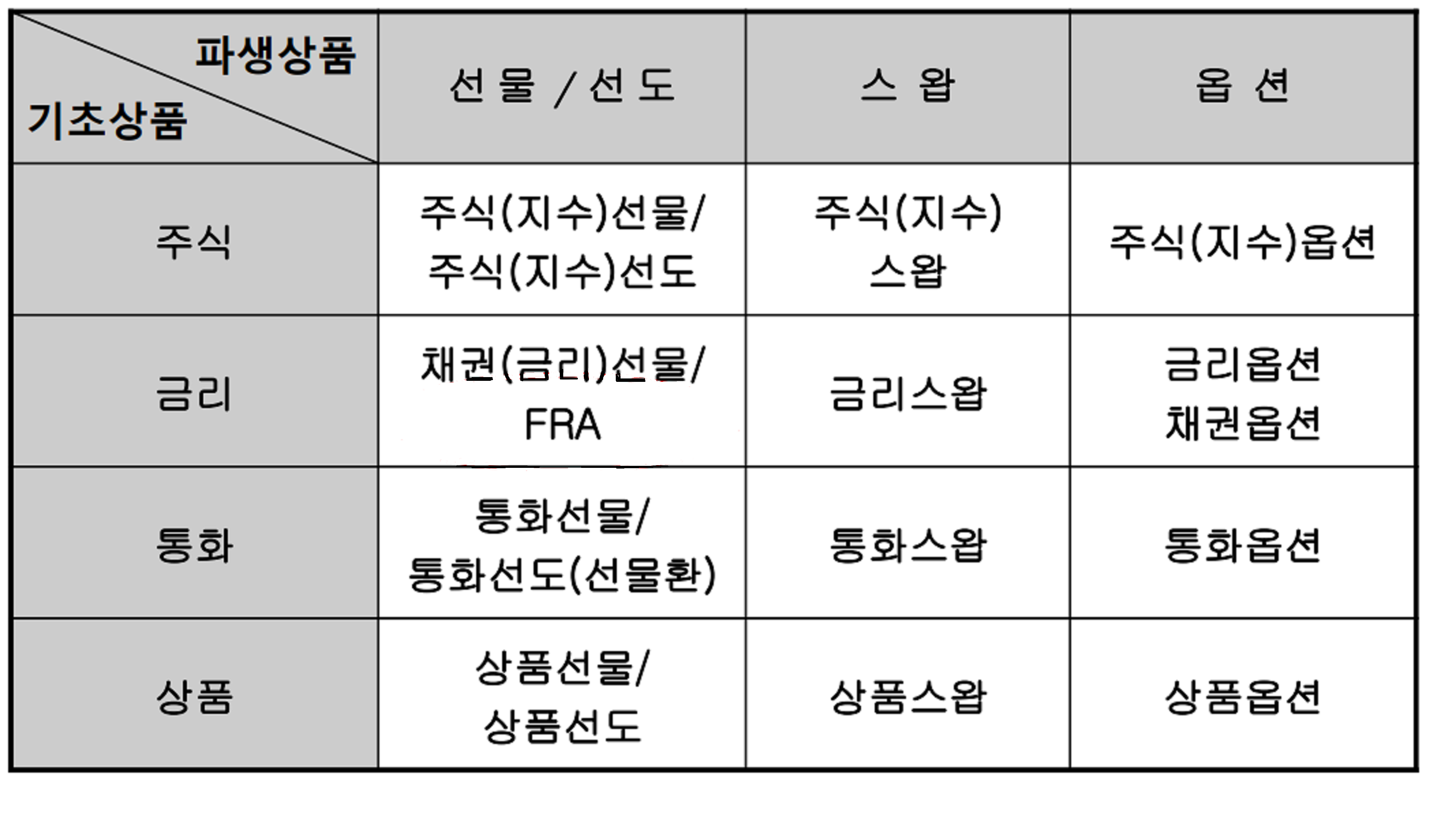

선물계약은 기초자산에 따라 상품선물(농산물, 축산물, 에너지, 귀금속, 비금속)과 금융선물(주가지수, 금리, 통화)로 나뉜다.

상품선물(comodity future)

상품선물 계약의 경우 해당 상품의 품질(등급)이 계약 사양에 포함되며, 거래소가 수락 가능한 상품의 품질을 규정함으로써 이를 보장한다.

금융선물(financial future)

금융선물의 기초자산은 주식(지수), 금리, 통화가 있다.

계약규모

1계약 당 거래하는 기초자산의 단위를 계약규모 또는 계약단위라 한다. 계약규모는 거래소에서 지정하며 기초자산에 따라 거래 수량, 중량, 또는 금융 수치가 될 수 있다.

2) 인도(결제)

약정한 날에 매도자와 매수자가 자산을 교환하는 것을 인도 또는 결제라 하며, 모든 선물 계약은 인도월로 분류되어 상품명으로 표시된다. 인도는 인도월 중 특정기간에 이루어지는데, 인도월 전체가 인도기간인 경우가 많다. 선물계약에는 무엇을, 언제, 어디로 인도하는지가 정의되어야 하며, 이에 대한 대안이 있을시 매도자가 선택한다. 매도자의 브로커는 청산소에 인도의사고지서를 발행하고, 거래소는 인도를 받아들일 매수자를 선택해(관행상 가장 오랫동안 매입포지션을 보유한 자) 고지서를 전달한다. 지급할 가격은 보통 인도의사고지서 발행 전날의 일일정산가격을 기준으로 결정한다.

결제(인도)방법에는 실물인도와 현금결제가 있다. 실물인도는 인도일에 매도자와 매입자가 실제로 자산을 거래하는 방법이다. 주로 농산물이나 에너지, 금속, 외환 등을 실제로 필요로 하거나 공급하는 사람들이 실물인도 방법을 원할 수 있다. 하지만 대부분의 경우 현금결제로 인도가 이루어진다. 현금결제 시 해당 계약의 만기 시점 가치를 기준으로 각 계좌에 입금이나 인출의 형태로 기록된다. 주로 주가지수와 유로달러, 금리선물이 현금결제로 인도가 이루어지고, 귀금속, 외환 및 일부 농산물 상품도 현금으로 결제될 수 있다.

3) 만기

만기일은 거래자가 해당 선물계약을 거래할 수 있는 마지막 날이며, 계약에 따라 다르지만 일반적으로 해당 만기월 세 번째 금요일이 될 수 있다.

만기 전에 선물 거래자는 세 가지 선택 가능한 대안이 있다.

1. 해당 계약을 만기종료하고 기초자산을 인도 받기.

2. 포지션을 반대매매하여 해당 거래에서 완전히 빠져나오기.

3. 해당 계약을 현월물 또는 선도월물에서 장래의 만기일로 롤오버.

포지션 상쇄

자산 인도와 인수는 매우 불편하고 많은 비용이 들기 때문에, 일반적으로 선물계약은 인도되기 전에 반대포지션으로 상쇄되어 청산된다. 반대매매를 함으로써 거래자는 실물 및 현금 인도없이도 그 포지션과 관련된 모든 손익을 실현할 수 있게 된다.

거래자가 포지션을 청산하기 위해서는 해당 거래를 상쇄할 수 있는 반대 방향으로 동일한 거래를 해야한다. 예를들어 9월만기 원유 2계약의 매도포지션이 있는 거래자는 같은 만기일의 원유 2계약을 매수해야 한다. 이때 기존 포지션과 반대매매 포지션의 가격 차이가 해당 거래의 손익이 된다.

선물거래자의 대부분을 차지하는 스펙 거래자들은 기초자산의 인수도를 원하지 않기 때문에 주로 만기일 전에 반대매매로 청산한다.

헷저들은 선물계약을 반대포지션으로 마감하고, 필요 자산을 현물시장에서 직접 매입 혹은 매도한다.

선물거래는 최초고지일, 최종거래일, 최종고지일의 세 가지 날짜가 중요한데, 인도받는 위험을 피하려면 매수자는 최초고지일 전에 반대매매를 통해 계약을 마감해야 한다.

롤오버(rollover)

롤오버는 포지션을 최근월물에서 차근월물로 교체하는 것이다. 펀드매니저나 실제 현물이 필요한 사람은 장기로 선물을 들고가야 한다. 하지만 만기가 많이 남은 장기물은 유동성이 낮아 거래가 잘 이루어지지 않는다는 문제가 있다. 유동성이 낮으면 시장에서 제대로 된 가격이 형성되기 어렵다. 반면 만기가 적게 남을수록, 즉 최근월물일수록 유동성이 높아 거래가 활발하다. 이 때문에 장기로 포지션을 가져가야 하는 사람이면 최근월물을 들고 있다가 만기 전에 포지션을 반대매매로 정리하고 차근월물로 종목을 교체하는 롤오버를 하는 것이 유리하다.

거래자는 만기가 다가오는 최근월물과 차근월물의 거래량을 살피면서 언제 롤오버해야 할지 결정해야 한다. 최근월물이더라도 만기가 가까워지면 시장 유동성이 부족해 질 수 있기 때문이다. 시장에서 최근월물의 거래량이 감소하고 차근월물의 거래량이 증가하면 롤오버로 포지션을 이월한다.

대부분의 경우 선물가격이 현물가격보다 높은데, 이 때문에 롤오버를 할때 최근월물과 차근월물의 가격차이 때문에 어느정도 손해를 볼 확률이 높다. 롤오버를 계속하면서 손해를 보는 것을 롤오버 리스크라고 한다.

4) 선물과 선도 가격

선물계약에서 미래시점에 거래자가 매입 또는 매도하기로 정한 가격이며, 현물가격처럼 수요와 공급에 의해서 결정된다.

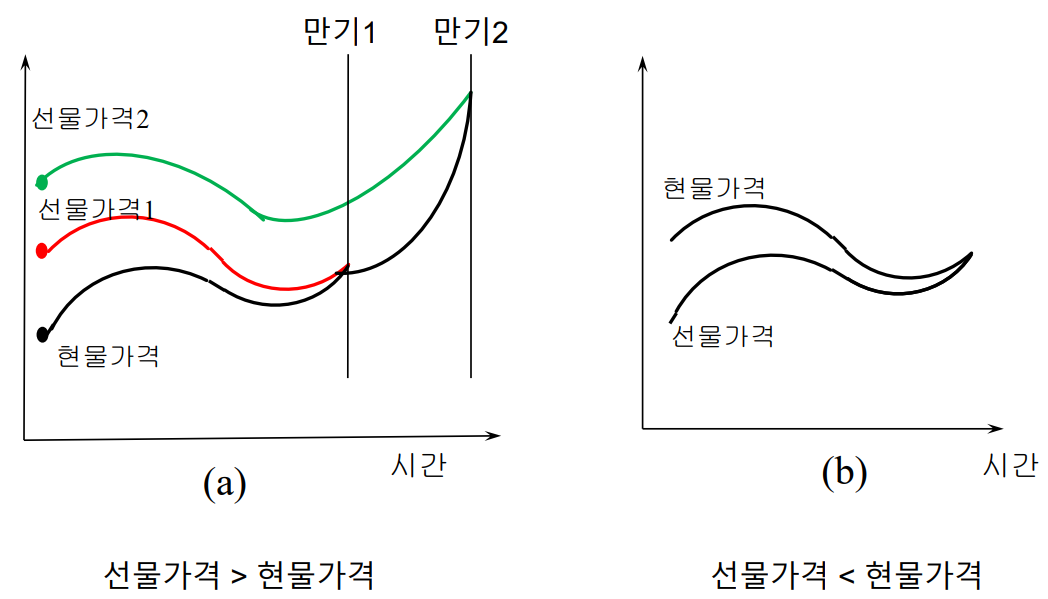

선물가격은 일반적으로 만기가 길수록 증가하며 이런 시장을 정상시장(normal market)이라 한다. 반대로 만기가 길수록 가격이 감소하면 역조시장(inverted market)이라 한다. 부분적으로 정상시장인 경우도 있고 역조시장인 경우도 있다.

명목가치

선물계약의 명목가치는 계약규모 x 계약가격으로 산출한다.

예를들어 원유가 $50에 거래 중이고 계약규모가 1000배럴이면, 원유 선물 1계약의 명목 가치는 1000 x $50 = $50000이다.

기초자산이 주가지수인 경우, 지수에 승수(multiplier)를 곱하여 명목가치를 계산한다. 승수란 지수선물 1계약 당 곱해지는 가격이다. 예를들어 E-mini S&P500 선물에서, S&P500 지수가 2120이고 승수가 $50이면, 1계약의 명목가치는 2120 x $50 = $106000이다. 동일한 기초자산이어도 승수만 바꾸면 다양한 상품이 나올 수 있다.

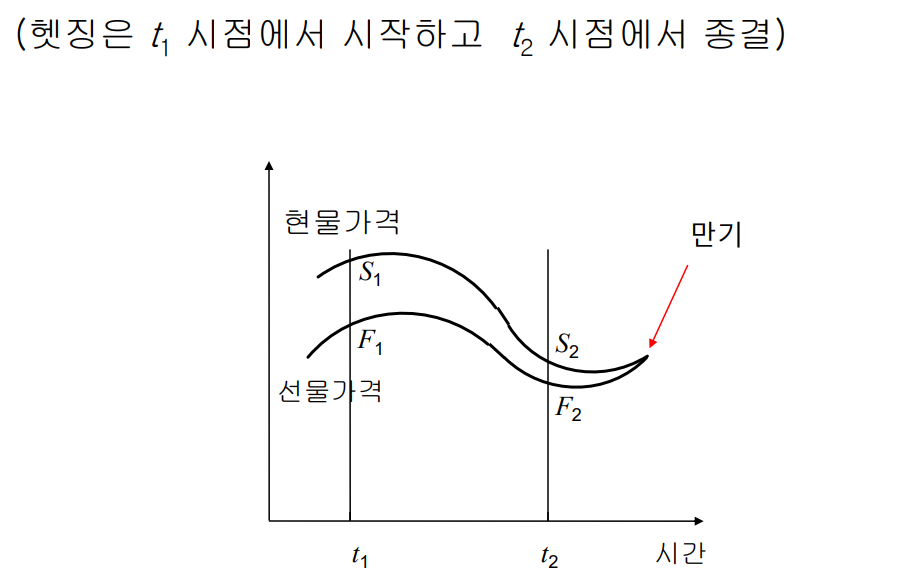

선물과 현물 가격의 수렴

선물가격은 인도월이 다가올수록 현물가격에 접근하게 되며, 인도기간 중에는 현물가격에 수렴하게 된다.

(a) 인도기간 중에 선물가격이 현물가격보다 높으면,

높은 가격에 선물을 매도 후, 낮은 가격에 현물을 매입해 무위험차익을 얻음 → 선물가격 하락과 현물가격 상승 → 두 가격 일치

(b) 인도기간 중에 선물가격이 현물가격보다 낮으면,

기초자산을 구입하려는 기업은 선물로 인도받는게 유리하므로 선물을 매입 → 선물가격 상승 → 두 가격 일치

선물의 이론가격

선물의 가치평가는 선물계약을 보유하고 있을 때와 보유하고 있지 않을 때의 손익을 따져 결정한다.

상품선물 거래의 가격

1년 후 원유 1배럴을 보유하려는 거래자는 ①안과 ②안 중 하나를 선택할 수 있다.(현재가격 $50.-)

①안 : 원유 매수 및 보유 → 원유 1배럴 – 보관비용(보험료,운송비,창고비) + 중간소득

②안 : 매수포지션 선물계약 체결 및 $50 운용 → $50 + 이자

공정한 가격 : 원유1배럴 – 보관비용 + 중간소득 = $50 + 이자

원유1배럴 선물가격 = $50 + 이자 + 보관비용 – 중간소득

그러므로 현재 추가적인 비용 지불없이 미래 1년 후의 선물가격은 현재가격 + 보유비용(기회이자비용 + 보관비용 – 중간소득)이다.

금융선물 거래의 가격

금융선물의 경우 보관비용이 들지 않고 중간소득으로 배당 수입을 받는다.

①안 : 주식 매수 및 보유 → 주식1주 + 배당수입

②안 : 매수포지션 선물계약 체결 및 $50 운용 → $50 + 이자

공정한 가격 : 주식1주 + 배당수입 = $50 + 이자

주식1주 선물가격 : $50 + 이자 - 배당수입

선물가격 = 현재가격 + (이자비용 - 배당수입)

이를 연속복리이자율로 표현하면 다음과 같다.

F = S x e^((r-d)t)

(F: 선물가격, S: 현재가격, r: 이자율, d: 배당률, t: 남은 만기)

5) 일일정산(daily settlement)

선물계약에서는 증거금 계정(margin account)을 통해 기초자산의 하루 가격변화에 따른 일일정산을 한다. 증거금계정은 계약 불이행을 피할 수 있도록 하는 거래소의 기능이다. 일일정산 정책은 미결제 선물 포지션에 대한 거래소의 일일 손익을 확인하고, 청산소를 위험에 빠뜨릴 수 있는 모든 손실 이월을 제거한다.

증거금은 계약불이행에 따른 손실 가능성을 최소화하기 위해 증거금계정에 예치하는 현금 또는 시장성 유가증권이다. 선물계약 시 요구되는 증거금은 계약 금액의 3~12% 수준밖에 되지 않기 때문에 적은 금액만 가지고 수십배의 레버리지 효과를 얻을 수 있다. 요구되는 증거금은 기초자산의 가격변동성 같은 시장상황에 따라 책정되며 변동될 수 있다. 시장이 급변하고 일일 가격변동이 커지면, 청산소가 증가된 리스크를 반영하기 위해 더 높은 증거금 수준을 요구할 수 있다. 개시 증거금(initial margin)은 선물 포지션을 개설하기 위해 청산소가 요구하는 증거금이며, 거래자의 브로커가 추가 증거금을 요구할 수도 있다. 유지증거금(maintenance margin)은 포지션을 들고 있는 동안 유지해야하는 최소 증거금이다.

증거금의 수준은 거래자의 목적에 따라 달라지기도 하는데, 헷저는 투기거래자보다 요구받는 증거금 수준이 낮고, 당일마감거래와 스프레드거래는 헷지거래보다 증거금의 수준이 낮다.

거래소는 일일정산을 하기 위해 매일 공식 최종 일일 결제 가격을 책정해 공시하며, 이는 모든 사람에게 동일하게 적용된다. 최종일일결제가격은 모든 선물과 선물 옵션 계약 가격에 대한 일 단위 시가평가(mark-to-market) 정책이다.

증거금계좌의 증거금 잔액은 최종일일결제가격에 의한 일일정산을 반영하여 조정된다. 거래자는 선물거래를 하기 위해 브로커를 통해 증거금계정에 개시증거금을 예치한다(거래 상대방도 동일한 증거금 예치). 선물계약이 체결된 후 매일 최종일일결제가격이 결정되면 브로커는 이를 통해 손익을 계산을 해 계정손실을 이월시키지 않고 일일정산을 한다. 이때 손익은 전일 결제가격과 당일 결제가격의 차액으로 계산된다. 계정손실이 발생하면 거래자 증거금계정의 증거금 잔액에서 손실분이 차감되어 거래 상대방에게 넘어간다. 증거금 잔액 차감이 계속돼 거래소가 정한 유지증거금 미만이 되면, 거래자는 청산소로부터 추가증거금(variation margin)을 예치하라는 마진콜(margin call)을 받게 된다. 거래자가 마진콜에 응하면, 증거금 잔액이 처음 예치했던 개시증거금 수준이 되도록 추가 예치한다. 마진콜에 응하지 않거나 못하면, 청산소는 현재 증거금 잔액 수준에 맞추어 포지션을 강제로 축소시키거나, 포지션을 강제로 매각할 수 있다.

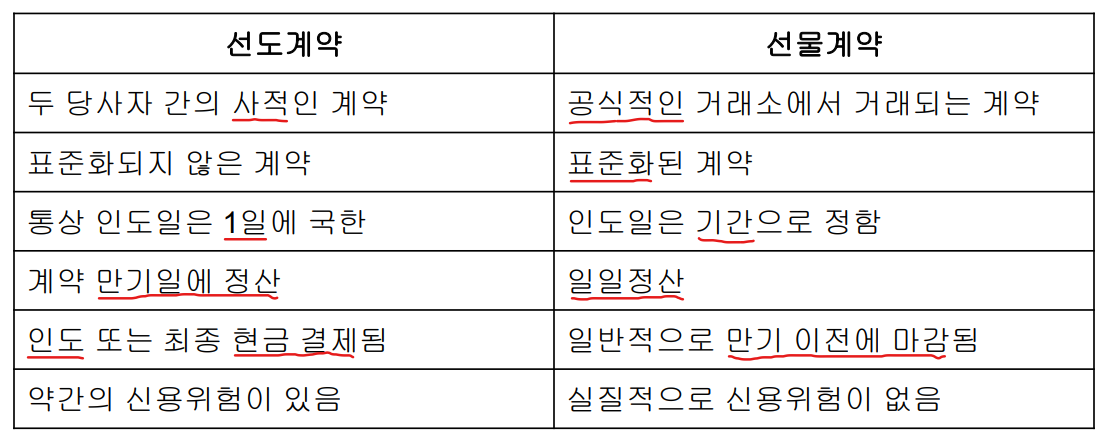

6) 선도계약과 선물계약의 비교

선도계약은 약정일에 미리 정해진 가격으로 자산을 사거나 파는 장외 계약이다. 선물계약과 유사하지만 거래소시장이 아닌 장외시장(OTC market)에서 거래가 이루어진다.

선물계약은 일일정산에 의해 손익이 매일 발생하여 증거금계정에 매일 반영된다. 이와 달리 선도계약은 만기일에 한꺼번에 정산해, 이익 또는 손실이 일시에 실현된다. 하지만 선도계약도 담보물은 제공되어야 하며, 전체적으로 실현 손익은 둘이 동일하다.

또한 선물계약은 선도계약과 달리 양도가 가능하며 거래상대방 위험이 없다.

2. 선물/선도시장의 구조

1) 거래소시장

선물 거래소는 선물계약을 표준화할뿐만 아니라 증거금제도의 운영과 청산소 운영을 통해 거래 상대방 신용 위험을 제거한다. 거래소에서 매매되는 모든 선물 계약은 중앙 청산을 거친다. 또한 신뢰할 수 있는 거래자들을 동일한 거래 플랫폼으로 집결시키고, 선물 시장을 유동성 높고 최적의 가격이 책정되는 시장으로 만든다.

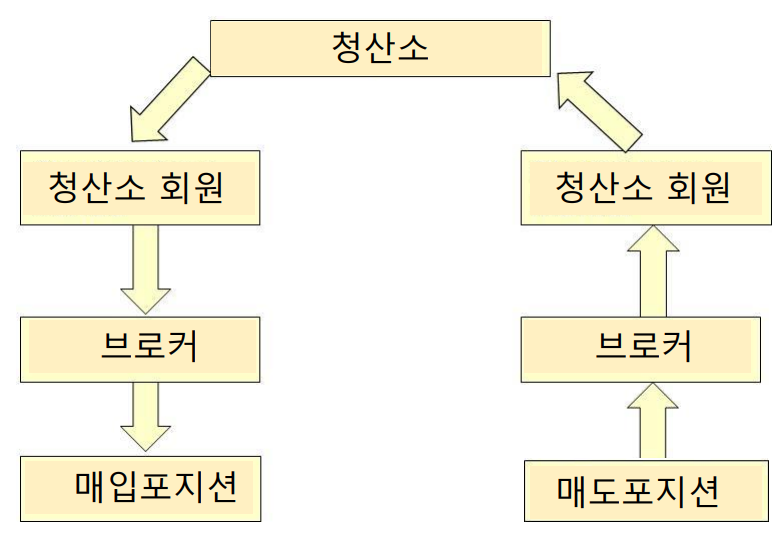

청산소(Clearing House)

청산소는 거래소 소속 기관으로 일일증거금 청산결제, 만기 현물 인도 및 결제 업무를 수행한다. 청산소는 선물계약 이행의 직접적 상대방이라고 할 수 있다.

선물가격이 상승할 때 증거금 현금흐름

청산소는 청산소 회원과 거래하고, 청산소 회원은 브로커와 업무를 한다.

청산소는 청산소 회원에게 거래증거금 예치 요구(clearing margin)를 한다. 청산소 회원에게는 개시증거금제도만 있고, 매일 손익정산하여 조정한다.

2) 장외시장(Over-The-Counter Market)

장외시장은 거래소를 통해 거래가 이루어지는 장내시장을 제외한 모든 금융시장을 말한다. 장외시장에서 거래는 금융기관, 기업의 재무 담당자, 펀드매니저들 사이에서 이루어진다. 장외거래는 거래소에서 이루어지는 거래보다

상품 수는 적으나 규모는 더 크다. 직접 접촉으로 거래가 이루어 지고, 은행이 시장조성자(market maker)역할을 한다. 양 거래 당사자는 거래 조건에 대한 합의서를 서로 교환한다.

담보물

거래소시장에 증거금제도가 있다면, 장외시장에서는 담보물을 제공해야한다. 장외 파생시장은 신용보강약정(Credit Support Annex; CSA)으로 관리된다. A기업과 B기업의 파생상품 거래에서 A기업의 계약가치가 음(-)이 되고 B기업의 계약가치가 양(+)이 될 때, A기업이 부도하면 B기업은 손실을 입는다. 이런 상황을 방지하기 위해 B기업은 A기업에게 담보 제공 요구한다. A기업이 채무불이행 하면, B기업은 담보물을 소유할 권리를 갖는다. 담보물의 형태는 현금 혹은 시장성 유가증권이며, 현금 담보물에 대해서는 이자가 지급되고, 시장성 유가증권은 일정 비율 평가절하(haircut)된다.

장외시장의 변화

장외시장은 금융위기 이후 다음과 같은 새로운 규제들이 만들어지면서, 표준화된 거래소시장과 유사하게 되어 가고 있다.

- 미국에서 표준화된 장외파생상품은 전자거래 플랫폼인 스왑거래소(SEFs)에서 거래되어야 한다.

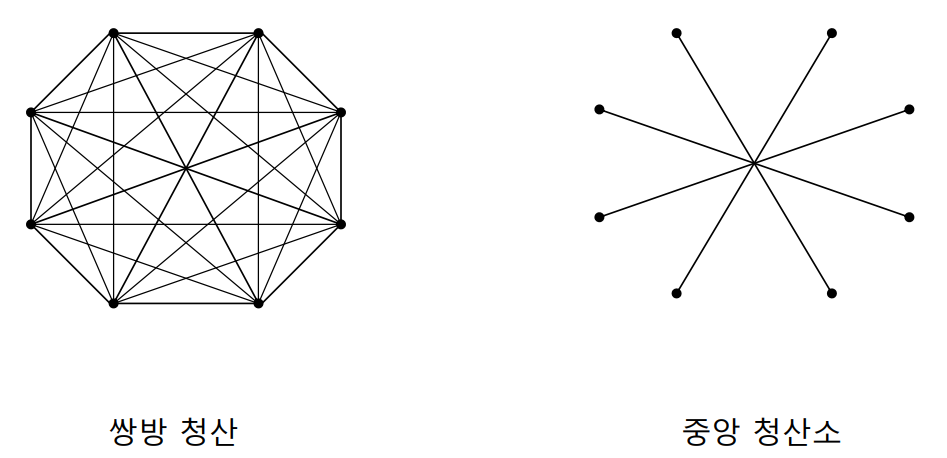

- 전통적으로 거래는 장외시장에서 쌍방 청산되어 왔지만, 현재 대부분의 표준화된 장외시장 파생상품 거래들은 중개인 역할을 하는 중앙청산소(central clearing party, CCP)를 통해서 중앙에서 청산되도록 요구되고 있다.

A와 B가 표준적인 장외시장 파생상품 거래를 중앙청산소에 신고하면, A와 B의 계약 상대 당사자는 중앙청산소가 된다. 중앙청산소는 개시증거금과 일일 변동증거금을 운용한다.

3. 모든 거래는 반드시 중앙등록소(central registry)에 보고되어야 한다.

3) 시장참여자

헷저(Hedger)

헷저는 실제 실물 상품을 매수하거나 매도하는 생산업자, 도매/소매업자 또는 제조업자이다. 이들은 상품의 가격, 환율 및 이자율 등의 변동에 영향을 최소화하기 위해 선물계약을 이용한다. 이익을 위해 시장리스크를 취하는 투기거래자들과 달리, 헷저들은 선물시장을 이용하여 리스크를 관리하고 상쇄한다. 상품 가격의 상승을 염려하는 헷저는 매수포지션을 가져갈 것이고, 상품가격의 하락을 염려하는 헷저는 매도포지션을 가져갈 것이다.

투기거래자(Speculator)

투기거래자(스펙 거래자)는 이익을 얻기 위해 리스크를 감내하는 개인이나 회사이다. 선물시장의 경우 투기거래자들이 낮은 가격에 매수해 높은 가격에 매도하는 이익뿐만 아니라, 먼저 매도한 후 더 낮은 가격에 매수하는 이익을 취할 수도 있다. 투기거래에는 개인 투자자, 프랍 트레이더, 포트폴리오 매니저, 헤지펀드, 마켓메이커 등이 참여한다. 투기거래자의 유형에는 초단기거래자(scalper), 당일마감거래자(day trader), 포지션거래자(position trader) 등이 있다. 마켓메이커를 비롯한 모든 투기거래자들은 시장에 유동성을 공급하는 중요한 역할을 한다.

차익거래자(Arbitrager)

차익거래 또는 재정거래(arbitrage)는 위험을 추가로 부담하지 않고 2개 이상의 시장에 동시에 투자하여 차익을 얻는 거래이다.

3. 헷징전략

1) 매도헤지와 매입헤지

선물 매입/매도 헷지를 통해 현물 포지션과 선물포지션을 종합하여 일정 수준에서 가격을 고정시킬 수 있다. 헷저는 일반적으로 인도월 전에 선물포지션을 반대매매로 마감하여 인도 가능성을 회피한다. 인도가 이루어져도 헷지효과는 동일하지만, 비용이 들고 불편하기 때문이다. 실제로 선물계약은 이익이 마감일에 모두 발생하지않고 일일정산을 통해 매일 조금씩 발생한다.

기업은 선물 헷징으로 이자율, 환율, 기타 시장 변수들로 인해 발생하는 위험을 최소화함으로써 영업활동에 전념할 수 있다. 단, 다른 경쟁 기업들이 헷지를 하지 않는 상황에서, 기업이 헷지하는 것은 위험을 증가시킬 수 있다.

매도헤지

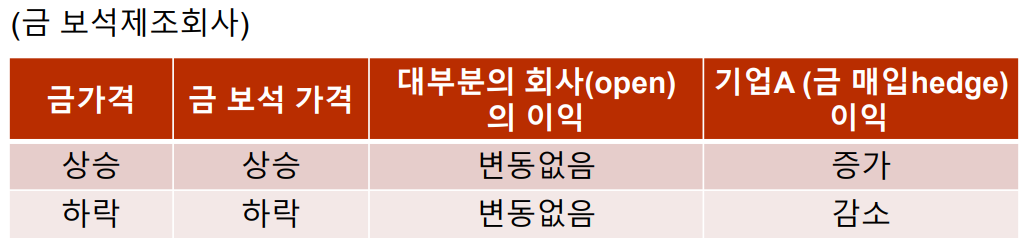

선물 매도헷지는 소유하고 있는 자산의 미래시점에 매각 또는 미래에 자산 소유 예정인 경우에 자산의 가격을 고정시켜 가격하락 위험을 헷지하고자 할 때 적절하다.

자산의 가격이 하락하면, 소유자산의 매도에서는 손실이 발생하지만, 선물의 매도포지션에서 이익이 발생한다.

자산의 가격이 상승하면, 소유자산의 매도에서는 이익이 발생하지만, 선물의 매도포지션에서 손실이 발생한다.

매입헤지

선물 매입헷지는 미래에 구입할 예정인 자산의 가격을 고정시켜 가격상승 위험을 헷지하고자 할 때 적절하다.

자산의 가격이 하락하면, 소유자산의 매입에서는 이익이 발생하지만, 선물의 매입포지션으로부터 손실이 발생한다.

자산의 가격이 상승하면, 소유자산의 매입에서는 손실이 발생하지만, 선물의 매입포지션으로부터 이익이 발생한다.

2) 베이시스 위험(basis risk)

베이시스(basis)는 현물가격과 선물가격간의 차이(현물가격-선물가격)를 말한다.

베이시스 위험은 헷징을 종결하는 시점에서의 베이시스에 대한 불확실성으로 인해 발생한다. 베이시스에 대한 불확실성은, 헷징 대상 자산이 선물의 기초자산과 상이하거나(헷징 대상 자산과 선물의 기초자산이 같을 때 만기 시 베이시스는 0), 헷저가 자산 매입/매도 날짜를 정확히 모르거나, 선물계약 만기일 전에 마감할 가능성이 있기 때문에 존재한다.

매도 헷지

F1 : 헷징 시작 시의 선물가격

F2 : 헷징 마감 시의 선물가격

S2 : 매각 시점에서의 현물가격

b2 : 매각 시점에서의 베이시스(S2 − F2)

t2에 헷징 마감 시:

S2에 현물 매도 => S2 수익

F2에 선물 반대매매 => (F1 - F2) 수익

유효가격(매도수익) => S2 + (F1 - F2) = F1 + (S2 - F2) = F1 + b2

베이시스 b2가 증가하면 헷저 포지션은 향상, 감소하면 악화 → basis risk

매입 헷지

F1 : 헷징 시작 시의 선물가격

F2 : 헷징 마감 시의 선물가격

S2 : 매입 시점에서의 현물가격

b2 : 매입 시점에서의 베이시스(S2 − F2)

t2에 헷징 마감 시:

S2에 현물 매입 => S2 지출

F2에 선물 반대매매 => (F1 - F2) 손실

유효가격(매입비용) => S2 + (F1 - F2) = F1 + (S2 - F2) = F1 + b2

베이시스 b2가 증가하면 헷저 포지션은 악화, 감소하면 향상 → basis risk

계약 선택의 고려 요소

헷저가 선물계약 선택 시 고려해야할, 베이시스에 영향을 미치는 두 가지 요소가 있다.

선물계약 기초자산의 선택: 헷징 대상 자산이 선물의 기초자산과 일치하는 선물계약이 없을 때, 선물가격과 자산가격의 상관관계가 가장 높은 선물계약을 선택해야 한다. => 교차헷징

인도월의 선택: 가능하면 인도월을 헷징 만기보다 늦으면서도 근접하도록 선택해야 베이시스 위험이 적다. 포지션 보유로 인도받을 위험이 존재하고, 인도월 동안은 가격변동이 크기 때문.

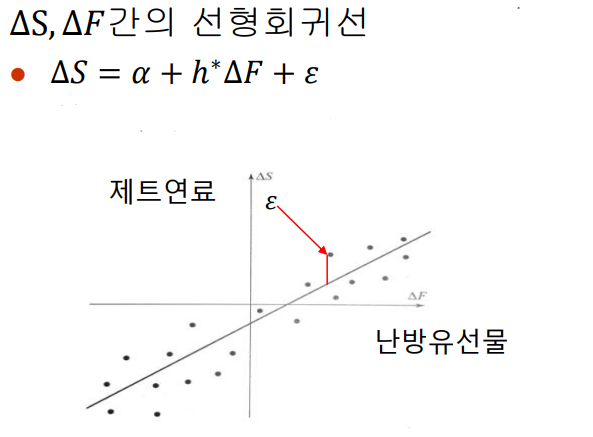

3) 교차헷징

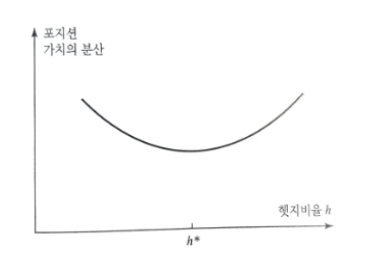

교차헷징은 기초자산과 헷징 대상 자산이 서로 다른 헷징이다. 헷저는 헷지되는 포지션 가치의 분산을 최소화하는 헷지비율을 선택해야 한다.

통계학 기본

표준편차(standard deviation; 𝜎): 특정 변수의 관측치들이 서로 얼마나 다른지의 척도. 표준편차 𝜎가 클수록, 관측지들이 서로 다른 정도가 크다.

분산(variance): 표준편차의 제곱

상관관계(correlation): 두 변수 간의 선형관계의 정도.

상관계수(coefficient of correlation; 𝜌): 상관관계를 측정하는 -1 ~ +1의 값. 0은 선형관계가 없음, +1은 변수 간 완벽한 양의 상관관계, -1은 변수 간 완벽한 음의 상관관계를 나타낸다.

선형회귀(linear regression): 두 변수 x와 y간에 최적의 선형관계를 추정하기 위한 방법.

y = a + bx

a는 절편, b는 기울기이다.

절편 a와 기울기 b는 x와 y의 관측치를 통해 다음과 같이 추정한다.

a = E(Y) - bE(X)

E(X)와 E(Y)는 x와 y 관측지들의 평균이다.

b = 𝜌(𝜎(Y)/𝜎(X))

𝜌는 x와 y간의 상관계수, 𝜎(X)와 𝜎(Y)는 x와 y 관측지들의 표준편차이다.

기울기 b는 x에 대한 y의 민감도이다.

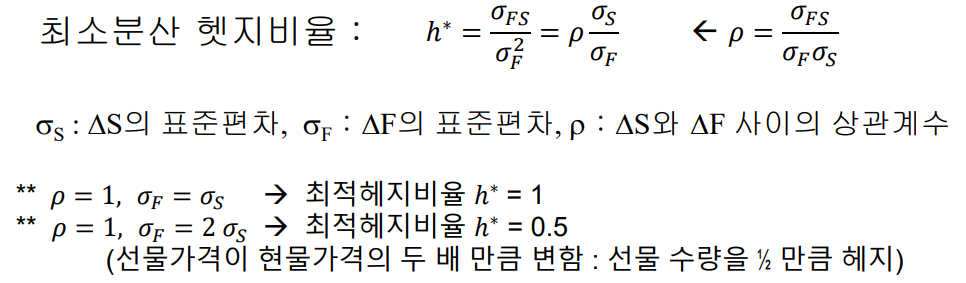

최소분산 헷지비율(minimum variance hedge ratio)

제트연료 상품의 가격을 헷지하려는데, 제트연료에 대한 선물계약이 없어서 대신 난방유 선물계약을 이용하는 상황을 가정해보자.

∆S: 헷지기간과 일치하는 현물가격 S의 변화 (제트연료)

∆F: 헷지기간과 일치하는 선물가격 F의 변화 (난방유)

ℎ∗: 선형회귀선의 기울기. 선물가격 F 변화에 대한 현물가격 S 변화 민감도.

최적의(최소분산) 헷지비율 ℎ∗을 구한다.

헷지비율에 따른 헷저 포지션 가치의 분산을 최소화

헷지비율에 따른 헷저 포지션 가치의 분산을 최소화

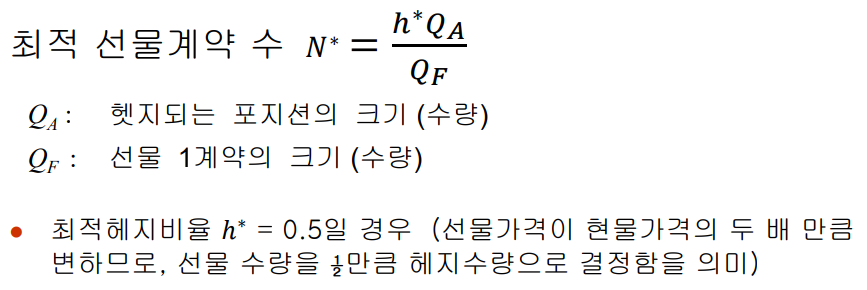

최적 선물계약 수 N*은 최적 헤지비율 x 현물 포지션의 수량 / 선물 계약규모 이다.

예를들어, 어떤 항공사가 1개월 후에 200만 갤런의 제트연료를 구입할 예정이며 헷징을 위해서 난방유 선물계약을 이용하려고 한다.

제트연료 현물가격의 분산 𝜎F = 0.03

난방유 선물가격의 분산 𝜎S = 0.02

제트연료와 난방유 가격의 상관계수 𝜌 = 0.9 라고 했을 때

난방유 선물 최적 헤지비율 ℎ*는 0.9 x (0.02 / 0.03) = 0.6 이다. 즉, 구입하려는 제트연료 수량의 0.6배가 최적의 헷지용 난방유 선물 수량이라는 뜻이다. (ℎ*는 난방유와 제트연료 가격 변화의 민감도)

헷지되는 제트연료 포지션의 크기는 200만 갤런이고, 난방유 선물의 1계약의 크기는 40,000 갤런이다.

난방유 최적 선물계약 수 𝑁∗은 0.6 x 2,000,000 / 40,000 = 30개이다.

이 항공사는 200만 갤런의 제트연료를 구입하려 할 때, 헷징을 위해 난방유 선물 30계약(120만 갤런)을 하면 된다.

4) 주가지수선물 헷징

주가지수 선물 : 주식 포트폴리오를 헷지

- 다우존스산업평균지수(DJIA) : 30개 블루칩

두 종류의 선물계약 : 지수X10달러, 지수X5달러 (Mini DJIA) - S&P500

지수X250달러, 지수X50달러 (Mini S&P500) - NASDAQ100

지수X100달러, 지수X20달러 (Mini NASDAQ100)

자본자산가격결정모델(CAPM)

자본자산가격결정모델(capital asset pricing model; CAPM)은 자산의 체계적위험 𝛽(분산투자로 제거할 수 없는 위험)를 기준으로 자산의 기대수익률을 계산하는 모형이다.

자산수익률의 위험은 두가지가 있다.

체계적위험(systematic risk)은 시장수익률과 연관된 위험이며, 분산하여 제거할 수 없다. 베타 𝛽는 시장수익률에 대한 자산의 기대수익률의 민감도로, 체계적위험을 측정한다.

비체계적위험(nonsystematic risk)은 자산의 고유한 위험이며, 다른 자산으로 구성된 포트폴리오를 통해 제거할 수 있다.

자산의 기대수익률 = RF + 𝛽(RM - RF)

=> 자산의 기대수익률 = 무위험수익률 + 베타*(시장수익률 - 무위험수익률)

RM: 시장수익률. 일반적으로 S&P500처럼 잘 분산된 주가지수의 수익률을 근사치로 사용.

RF: 무위험수익률

𝛽: 체계적위험. x가 시장수익률이고, y가 자산의 기대수익률일 때 선형회귀 식의 기울기. 자산의 기대수익률 / 시장수익률 .

어떤 자산이 체계적위험이 없으면(𝛽 = 0), 자산의 기대수익률은 무위험수익률 RF와 같다.

𝛽 = 0.5이면, 무위험수익률을 초과하는 자산의 기대수익률은, 무위험수익률 을 초과하는 시장수익률의 0.5배이다.

체계적위험 𝛽의 증가에 비례해서 자산의 기대수익률은 증가한다.

체계적위험이 시장과 같으면(𝛽 = 1), 자산의 기대수익률은 시장수익률과 동일(1배)하다.

(0 <= 𝛽 <= 1)일 때, 체계적위험 𝛽에 따른 자산의 기대수익률의 범위는 다음과 같다.

무위험수익률 <= 자산의 기대수익률 <= 시장수익률

자산이 개별 주식일 때, CAPM 식에 의해 도출된 기대수익률은 실현수익률에 대한 불편추정치이다. 하지만 자산이 잘 분산된 주식 포트폴리오일 때, 도출된 기대수익률은 더 나은 추정치가 된다. 다음 공식은 분산된 포트폴리오를 헷지하는 데 사용될 수 있다.

분산된 포트폴리오의 수익률 = RF + 𝛽(RM - RF)

𝛽: 포트폴리오의 베타. 포트폴리오에 포함된 주식들의 베타를 가중평균하여 계산. 포트폴리오의 기대수익률 / 시장수익률

포트폴리오 위험 헷지

주식 포트폴리오를 장기간 보유하고자 할 경우, 단기시장위험으로부터 보호받기를 원한다면 헷징이 필요하다. 헷징은 포트폴리오를 매도하고 나중에 그것을 다시 매입하는 비용부담을 줄여준다.

포트폴리오가 잘 구성되어서 호황기와 불황기 모두 시장보다 높은 수익률을 올릴 것이라고 생각한다면, 헷징으로 인해 시장위험은 제거되고, 포트폴리오의 수익률을 무위험이자율에 더하여 시장보다 높은 초과수익률을 얻게 해준다.

보유 포트폴리오가 주가지수(시장)를 완전히 모방하면 헷지비율 𝛽는 1이다.

보유 포트폴리오가 주가지수를 완전히 모방하지 않으면(𝛽 != 1),

𝛽 : 포트폴리오의 베타

𝑉𝐴 : 포트폴리오의 현재가치

𝑉𝐹 : 지수선물 1계약의 현재가격(지수선물가격 x 승수)

𝛽가 2인 포트폴리오는, 𝛽가 1인 포트폴리오보다 시장 변동에 2배의 민감도 → 2배의 선물계약이 필요

4. 선도금리계약

1) 이자율의 종류

국채 이자율(treasury rates)

국채이자율은 정부가 자국통화로 발행한 증권(미국의 경우 T-bill, T-bond)에 대해 지급하는 이자율 혹은 수익률(treasury yield)이다. 일반적으로 정부가 자국통화 부채에 대해 채무불이행할 가능성은 없다고 가정하기 때문에, 국채이자율은 완전한 무위험이자율이다.

환매 이자율(repo rate)

환매계약은 증권을 보유하고 있는 금융기관이 오늘 증권을 X의 가격으로 팔고 그 증권을 미래에 약간 높은 Y의 가격으로 사들이는 계약이다. 해당 금융기관은 대출을 받는 셈이다.

이자율은 X와 Y 간의 차이로 계산되고 이것을 환매이자율이라고 한다.

무위험 이자율(risk-free rate)

무위험이자율은 투자 리스크 없이 얻을 수 있는 순수한 기대수익률이다. 화폐의 시간적 가치만 고려되며 모든 금융거래에서 발생하는 기회비용이기도 하다. 무위험이자율은 파생상품 평가에 사용되는데, 이때 완전한 무위험이자율인 T-bill 이자율은 다음과 같은 이유로 인해 인위적으로 낮게 설정되기 때문에 사용되지 않는다.

⚫ 금융기관은 다양한 규제로 인해 국채를 보유

⚫ 국채보유에 따른 소요자본액은 상대적으로 적다.

⚫ 미국채는 세금혜택(지방세 면제 등)이 있다.

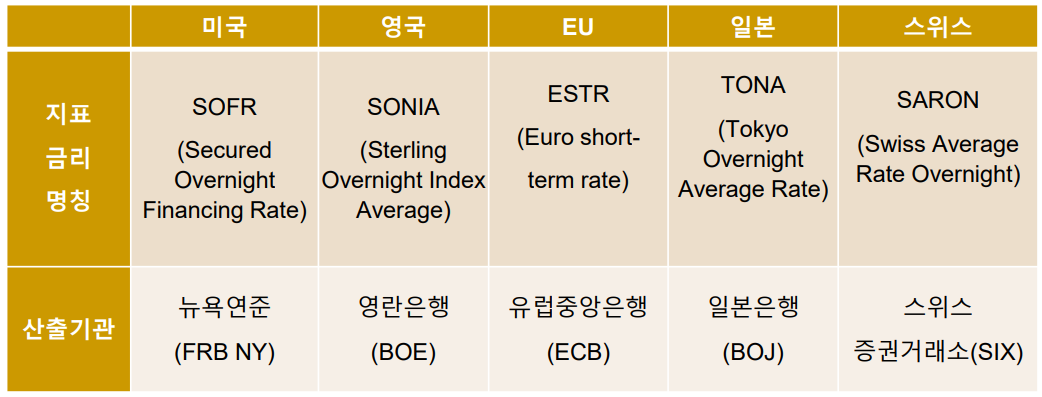

대신 파생상품 거래자들은 전통적으로 완전한 무위험이자율은 아니지만 LIBOR를 단기 무위험이자율로 사용해 왔으나, 2022년부터 SOFR로 대체 되었다.

금리스왑은 무위험이자율곡선을 1년 이상 연장시키는 데 사용되곤 한다.

LIBOR(London Interbank Offered Rate)

LIBOR는 런던 은행 간 대출이자율의 약자로, 은행이 다른 은행에게 무보증 대출을 해주면서 적용하는 이자율이며, 은행이 LIBOR로 차입하기 위해서는 AA등급을 유지해야 한다. 영국은행가협회(BBA)는 하루에 한 번 모든 주요 통화에 대해서 12개월까지 모든 만기에 대하여 LIBOR를 공시한다.

LIBID(London Interbank Bid Rate)는 AA등급의 은행이 다른 은행으로부터 예금을 받을 때 적용하는 이자율이다.

2012년 발생한 LIBOR 조작사건을 계기로 전 세계적으로 대체 지표금리 개발에 관한 논의가 활발히 진행되어 왔다.

2013년 국제금융감시기구인 금융안정위원회(FSB)는 LIBOR를 대체하기 위해 실거래 기반의 무위험 대체 지표금리 개발을 권고했다. 종전의 LIBOR는 실거래보다는 거래당사자인 은행의 호가 정보에 기반했기 때문이다.

2017년 영국 영업행위감독당국(FCA)이 LIBOR 결정에 참여하는 패널은행의 금리고시의무를 2021년말까지만 유지하겠다고 밝힘에 따라 2022년 이후 LIBOR는 사실상 폐지되었다.

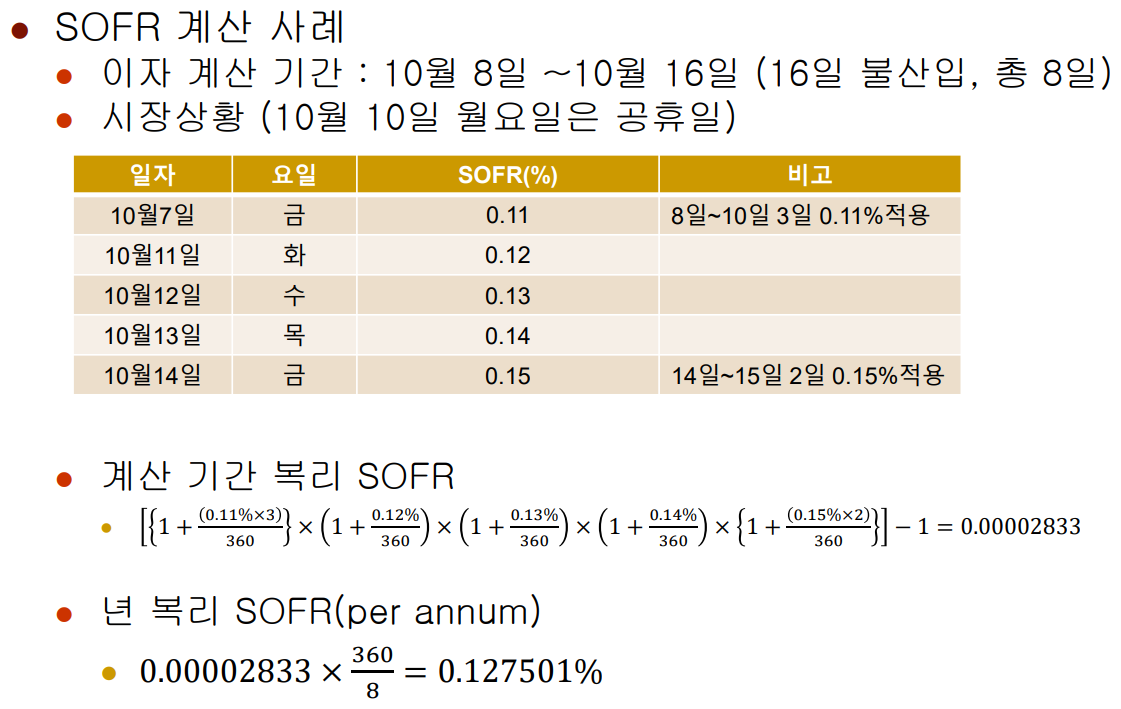

SOFR(Secured Overnight Financing Rate)

2013년 국제기구인 금융안정위원회(Financial Stability Board)의

권고 이후 각국 금융당국들은 풍부한 유동성과 유용성, 투명성 등 기준에 부합하는 지표금리 개발에 착수하여 다음의 무위험 1일물 금리를 최종 선정했다.

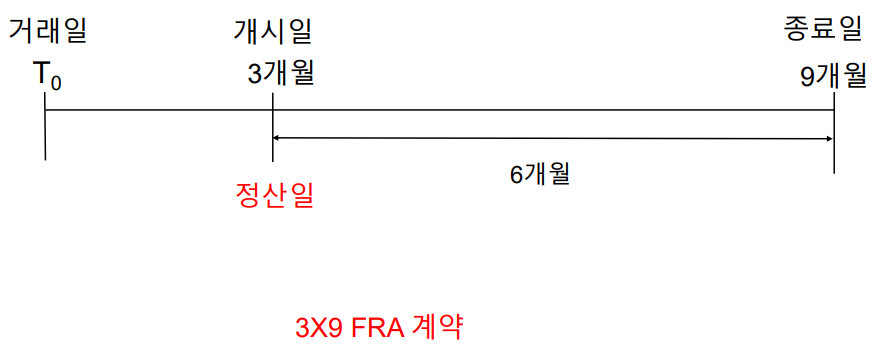

2) 선도금리계약(Forward Rate Agreement; FRA)

선도금리계약은 특정 이자율을 미래 특정 기간에 일정 원금을 차입하거나 대출하는 데 적용할 것을 보장하도록 설계된 장외시장 계약이다. 즉, 미래 일정 기간의 금리를 매매해서 금리 변동 리스크를 헷지하는 계약이다.

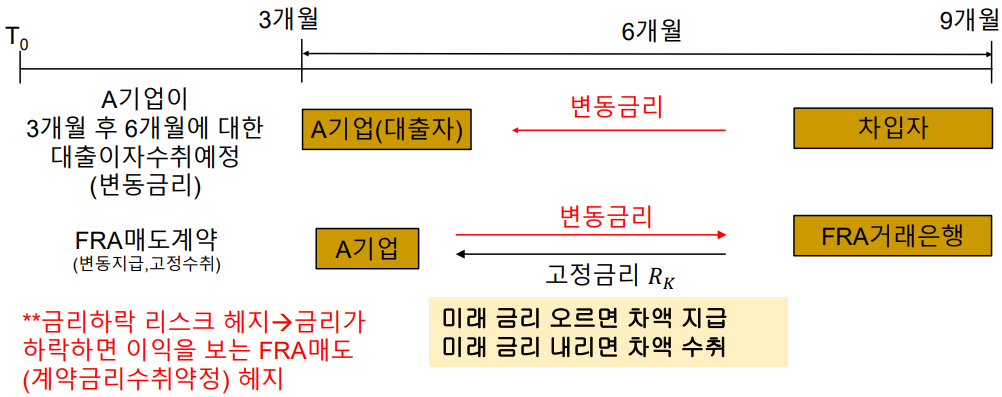

FRA 매도계약(변동지급,고정수취)

금리 상승/하락 시 L(𝑅𝑀 − 𝑅𝐾)(𝑇2 − 𝑇1) 지급/수취

Rm: 변동금리 Rk: 계약 고정금리

통상적으로 FRA는 CD금리가 확정되는 T1시점에서 정산

T2시점에 지급할 금액을 T1시점으로 할인

=> L(𝑅𝑀 − 𝑅𝐾)(𝑇2 − 𝑇1) / ( 1+𝑅𝑀(𝑇2−𝑇1) )

A기업 3X9 FRA 4%에 매도, 명목원금100억원

자금공여자 입장, 금리하락 리스크 헤지, FRA 계약금리수취약정

3개월 후 금리 오르면 차액 지급 : 금리차이x100억x0.5년

3개월 후 금리 내리면 차액 수취 : 금리차이x100억x0.5년

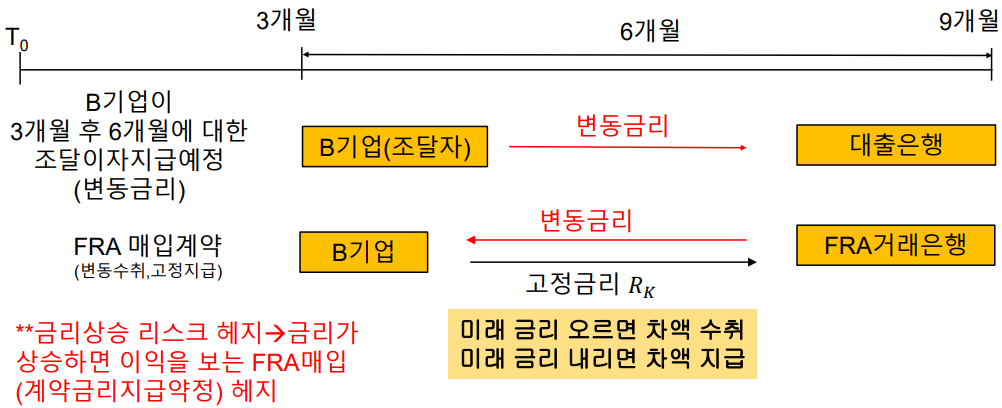

FRA 매입계약(변동수취,고정지급)

B기업 3X9 FRA 4%에 매입, 명목원금 100억원

자금 조달자 입장, 금리상승 리스크 헤지, FRA계약금리 지급약정

3개월 후 금리 오르면 차액 수취 : 100억x금리차이x0.5년

3개월 후 금리 내리면 차액 지급 : 100억x금리차이x0.5년

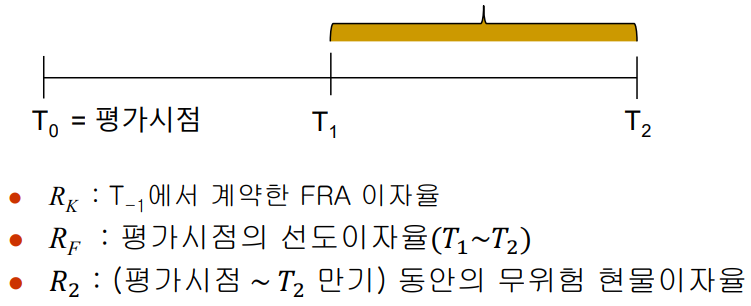

FRA 가치 평가

FRA는 평가시점의 선도이자율 RF가 확실히 실현된다고 가정함으로써 가치를 평가할 수 있다. 이것은 FRA의 가치가 선도이자율 RF와 고정금리 RK의 이자 간 차이의 현재가치라는 것을 의미한다.

FRA 가치 : L(𝑅𝐾 − 𝑅𝐹)(𝑇2 − 𝑇1)𝑒^(−𝑅2𝑇2) → 𝑇2 시점 수취액을 평가시점으로 현가

의미 : 𝑅𝐾에 이자를 받는 거래를 과거(T-1)에 계약했는데, 현재 평가시점에서 이자를 받는 거래를 하려면 𝑅𝐹임 (|𝑅𝐾 - 𝑅𝐹| → 평가손익)

의미 : 𝑅𝐾에 이자를 받는 거래를 과거(T-1)에 계약했는데, 현재 평가시점에서 이자를 받는 거래를 하려면 𝑅𝐹임 (|𝑅𝐾 - 𝑅𝐹| → 평가손익)

평가과정: 선도이자율이 실현된다는(RM = RF) 가정 하에 현금흐름계산해서 무위험 이자율로 현금흐름을 할인.

RK = RF일 경우 FRA의 가치는 항상 0

5. 선도/선물가격의 결정

가정

- 거래비용이 없다.

- 모든 거래순이익에 대해 동일한 세율이 적용

- 차입이자율과 대출이자율이 무위험이자율로 동일

- 차익거래기회를 이용

기호

S0 : 기초자산 현물의 현재가격

F0 : 선도/선물계약의 현재가격

T : 선도/선물계약의 인도일까지의 기간(연간 기준으로 표시)

r : 무이표채의 현재 연간 무위험이자율(연속복리 기준으로 T년간 적용)

1) 중간무소득 투자자산의 선도가격

중간 무소득 투자자산 : 무배당 주식, 무이표채

공매도(short selling)

공매도란 소유하지 않는 증권을 매도하는 것이다. 투자자가 브로커에게 어떤 기업의 주식을 공매도 주문을 하면, 브로커는 다른 고객으로부터 그 기업의

주식을 빌려서 시장에서 매도한다. 어느 시점에 가서 투자자는 시장에서 주식을 매입하여 그 포지션을 마감하고, 매입한 주식들은 원래 빌려온 고객의 계좌로 되돌려진다. 투자자는 매도증권에 지급되는 배당금이나 이자 등을 증권의 원래 소유자에게 지급해야 한다. 보통 증권을 빌린 대가로 수수료를 부과하며, 선물계약처럼 증거금계정을 유지(개시/추가증거금)해야 한다.

일부 차익거래 전략에서 공매도를 사용한다.

차익거래 기회

어떤 자산의 현재 시점의 선물가격과 현물가격이 차이가 날 때 차익거래의 기회를 포착할 수 있다.

선물가격 > 현물가격일 때

현재시점) 주식 매도 선물계약 체결 → 자금을 차입받아(이자 발생) 현물 매입

만기시점) 매입해둔 주식을 인도 후 선물계약 금액 수령 → 차입 원리금 상환

차익거래이익: 매도 선물가격 - 상환금액(현물가격 + 이자) > 0

선물가격 < 현물가격일 때

현재시점) 주식 매입 선물계약 체결 → 주식 현물 공매도 후 수령한 돈으로 투자

만기시점) 투자한 금액 원리금 수령 → 선물계약금액 지불하고 주식 수령 → 공매도 주식 상환

차익거래이익: 공매도한 돈으로 투자한 원리금(현물가격 + 이자) - 매입 선물가격 > 0

선물가격과 현물가격의 균형식

선물가격 F0 = S0 * 𝑒^𝑟𝑇

- 투자자산의 현물가격 : S0

- 만기까지의 년수 : T

- T년 간의 무위험이자율 : r

F0 = S0 * 𝑒^𝑟𝑇 ) 선도계약 매입과 현물 매입은, 만기시점에서 모두 자산을 소유하게 된다. 만기동안 자산을 현물 매입하는 데 따른 자금조달비용(이자)때문에 선도가격이 현물가격보다 높다.

F0 > S0 𝑒^𝑟𝑇 ) 차익거래자는 차입하여 자산을 매입하고, 그 자산에 대한 선도계약을 매도 → 이익(F0 - S0 𝑒^𝑟𝑇)

F0 < S0 𝑒^𝑟𝑇 ) 자산 보유 투자자는 자산을 매도하고 자금을 운용, 동시에 그 자산에 대한 선도계약을 매입 → 이익(S0 𝑒^𝑟𝑇 - F0)

공매도가 모든 자산에 대해서 가능하지는 않다. 그러나 현/선물 가격의 균형식을 유도하기 위해서 반드시 자산을 공매도할 수 있어야 하는 것은 아니다. 중요한 것은 자산을 순수하게 투자목적으로 보유하는 사람이 많이 있어야 한다는 것이다. 만일 현물가격이 높고, 선도가격이 너무 낮으면 그들은 현물자산을 매도하고, 선도계약을 매입하는 것이 유리하다고 생각할 것이다.

2) 예정소득 투자자산의 선도가격

예정된 배당을 지급하는 주식이나, 예정된 이자를 지급하는 이표채와 같이 예정소득(known income)이 있는 투자자산의 선도계약의 가격

차익거래 기회

선물가격 > 현물가격일 때

현재시점) 주식 매도 선물계약 체결 → 자금을 차입받아(이자 발생) 현물 매입

배당시점) 배당금 수령

만기시점) 매입해둔 주식을 인도 후 선물계약 금액 수령 → 차입 원리금 상환

차익거래이익: (매도 선물가격 + 배당금) - 상환금액(현물가격 + 이자) > 0

선물가격 < 현물가격일 때

현재시점) 주식 매입 선물계약 체결 → 주식 현물 공매도 후 수령한 돈으로 투자

배당시점) 받았어야할 배당금만큼 원소유자에게 지불

만기시점) 투자한 금액 원리금 수령 → 선물계약금액 지불하고 주식 수령 → 공매도 주식 상환

차익거래이익: 공매도한 돈으로 투자한 원리금(현물가격 + 이자) - (매입 선물가격 + 배당금) > 0

선물가격과 현물가격의 균형식

선물가격 F0 = (S0 - I) * 𝑒^𝑟𝑇

- 투자자산의 현물가격 : S0

- 만기까지의 년수 : T

- T년 간의 무위험이자율 : r

- 선도계약 기간 중에 예정된 미래소득의 현재가치 : I

F0 > (S0 - I) * 𝑒^𝑟𝑇 ) 차익거래자는 차입하여 자산을 매입하고, 그 자산에 대한 선도계약을 매도. 만기에 자산 선도가격으로 매도 후 차입금 상환.

F0 < (S0 - I) * 𝑒^𝑟𝑇 ) 차익거래자는 자산을 매도(공매 혹은 보유자산 매각) 하고 자금을 운용, 동시에 그 자산에 대한 선도계약을 매입. 만기에 투자로부터 원리금 수령, 자산을 선도가격에 매입.

예정수익률을 제공하는 투자자산의 선도가격

선도계약의 기초자산이 예정소득이 아니라 예정수익률(known yield)을 제공하는 경우

선물가격 F0 = S0 * e^(r–q)𝑇

- 선도계약 기간 동안 자산에서 얻는 평균수익률(연속복리 기준) : q

3) 선도계약의 평가

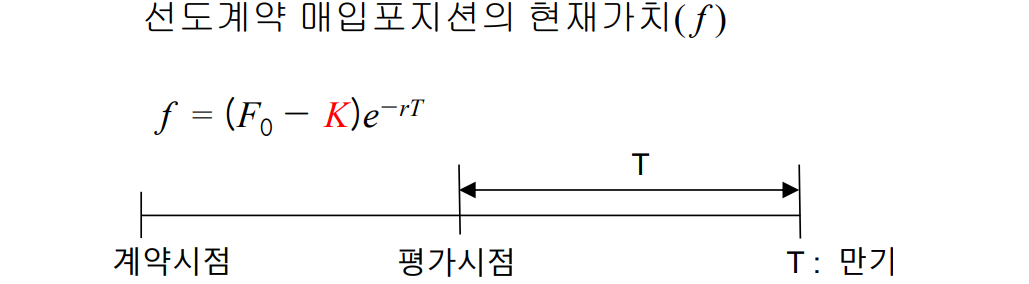

계약 체결 시 선도계약의 가치는 0이다. 시간이 경과함에 따라 선도가격 F0와 선도계약의 가치 f가 변한다. 계약 체결 이후에 선도계약의 가치 f는 양(+) 또는 음(-)의 값을 갖는다. 과거에 계약했던 선도거래의 인도가격 K와, 평가시점인 현재의 가격 F0의 차이를 현가화함으로써 선도계약의 가치(평가손익) f를 평가한다.

선도계약의 현재가치

F0 : 과거에 체결한 선도계약의 현재(평가시점)가격

T : 현재(평가시점)부터 인도일까지의 기간

r : T년 동안의 연간 무위험이자율

K : 선도계약의 인도(계약)가격

f : 선도계약의 현재가치

선도계약 매입포지션의 현재가치 f는 선도계약의 평가시점에서 갖는 가격 F0로 지급하는 금액과 인도가격(계약시점에서의 가격) K로 지급하는 금액의 차이의 현재가치를 의미한다. (F0 > K의 경우 평가익)

만기 시의 자산가격이 평가시점의 선도가격 F0와 동일하다는 가정

선도계약 매입포지션이 T시점에서 (F0 − K)의 이득을 제공함을 의미

선도계약 매도포지션의 현재가치 f는 선도계약의 평가시점에서 갖는 가격 F0로 수취하는 금액과 인도가격(계약시점에서의 가격) K로 수취하는 금액의 차이의 현재가치를 의미한다. (K >F0 의 경우 평가익)

선도계약 매도포지션이 T시점에서 (K – F0)의 이득을 제공함을 의미

4) 선물가격 vs 선도가격

만기와 자산가격이 같을 때, 선물가격과 선도가격은 일반적으로 동일하다. 하지만 이자율이 불확실할 때, 선도가격과 선물가격은 이론적으로 더 이상 동일하지 않다. 기초자산의 가격이 이자율과 강한 양(+)의 상관관계를 가지면, 선물가격이 선도가격보다 약간 높아지는 경향이 있다. 음(-)의 상관관계를 가지면 반대다.

- 자산가격 상승 → 매입포지션 일일정산 이익 → 이자율 상승으로 인한 이익은 평균 이상의 투자성과

- 자산가격 하락 → 매입포지션 일일정산 손실 → 이자율 하락으로 인한 손실은 평균 이하의 이자율로 보충

실제로 선물가격과 선도가격을 다르게 하는 요인(세금, 거래비용, 증거금계좌, 상대방위험, 유동성 차이 등)에도 불구하고, 대부분의 경우 선도가격과 선물가격이 동일하다고 가정하는 것이 합리적이다.

5) 주가지수선물의 가격

주가지수는 통상 배당을 지급하는 투자자산의 가격으로 간주할 수 있다. 일반적으로 배당은 예정된 수익률로 지급되는 것으로 가정한다. q를 배당수익률이라고 하면, 주가지수의 선물가격은 F0 = S0 * e^(r–q)𝑇 이다.

지수 차익거래(index arbitrage)

만일 F0 > S0 * e^(r–q)𝑇 이면, 지수를 구성하는(즉 바로 인도되는) 주식들을 매입하고 선물계약을 매도하는 전략으로 이익을 얻을 수 있다. 주로 단기 자금시장에 투자하고 있는 기업들이 이용하는 전략이다.

만일 F0 < S0 * e^(r–q)𝑇 이면, 앞의 경우와 반대의 전략, 즉

지수를 구성하는 주식들을 매도하고 선물계약을 매입하는 전략으로 이익을 얻을 수 있다. 주로 Indexed portfolio를 보유하고 있는 연금 펀드매니저들이 이용하는 전략이다.

지수 차익거래는 선물과 많은 다른 주식들 간의 동시 거래로 이루어진다. 주가지수 차익거래에는 컴퓨터 시스템이 자주 이용된다(program trading). 그러나 종종 차익거래가 불가능하기도 하기 때문에 선물가격이 현물가격과의 일정한 관계를 벗어나기도 한다. 1987년 10월 19일~20일 '블랙먼데이'

6) 통화 선도/선물계약

외국통화는 소유자가 외국에서 적용되는 무위험이자율로 이자소득을 얻을 수 있는 속성이 있다.

F0 : 외국통화 1단위에 대한 달러화 선도(선물)가격

S0 : 외국통화 1단위에 대한 달러화 현물가격

(1AUD=0.6200USD, 1GBP=1.2700USD, 1CAD=0.75USD)

rf : 외국의 무위험이자율(연속복리 기준, T기간)

r : 미국의 무위험이자율(국내이자율)

통화 선물가격 F0 = S0 * e^(r–rf)𝑇

7) 상품선물계약

Reference

John C. Hull. (2014). 파생상품의 평가와 헷징전략(김철중,윤평식 역). 퍼스트북

https://www.cmegroup.com/ko/education/learn-about-trading.html