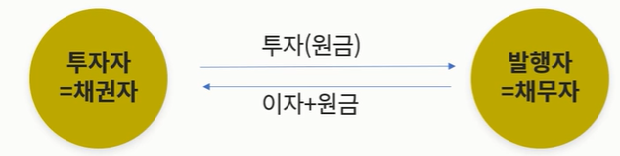

채권(Bond)

채권은 국가정부, 공공기관, 기업 등이 일반인으로부터 많은 자금을 일시에 조달하기 위해 발행하는 차용증서이다. 채권의 발행자가 지급하는 이자로 수익을 얻을 수 있으며, 채권을 시장에서 자유롭게 사고팔 수 있다. 정부와 같은 신뢰 있는 기관이 발행하므로 안정성이 높다.

채권의 현금흐름

채권의 발행자(정부 또는 기업 등)는 투자자(일반인)로부터 자금을 조달하기 위해 채권을 발행한다.

채권은 발행자가 액면가만큼의 금액을 투자자에게 빌리는 대신, 일정기간(3개월, 6개월, 1년 등)마다 이자(액면가 X 액면이자율 / 연간 이자 지급횟수)를 투자자에게 지급하고, 만기에 원금(액면가)을 상환한다는 증서이다. 채권 이자율(coupon rate)의 단위는 1bp 즉, 0.01%이다.

채권의 분류

발행 주체에 따른 분류

국채: 중앙정부가 발행한 채권

지방채: 지방정부가 발행한 채권

회사채: 기업이 발행한 채권

금융채: 금융기관이 발행한 채권

이자 지급 방식에 따른 분류

이표채: 일반적인 채권으로 일정 기간마다 액면가에 대한 이자(이표)를 지급하며 만기에 마지막 이자와 원금을 상환

할인채: 이자를 지급하지 않는 대신, 최초에 액면가를 이자율로 할인해서 판매하는 채권

복리채: 일반적인 채권은 이자율이 단리로 계산되어 일정 기간마다 지급하지만, 복리채는 원금에 이자가 포함되어 이자가 다시 계산됨

만기에 따른 분류

단기채: 만기 또는 남은 상환기한이 1년 이하인 채권 ex) T-bill

중기채: 만기 또는 남은 상환기한이 2~5년인 채권 ex) T-note

장기채: 만기 또는 남은 상환기한이 5~10년 이상인 채권 ex) T-bond

영구채: 만기가 없어 원금을 상환하지 않는 대신, 이자를 영구히 지급하는 채권

이자율과 채권의 가격

이자율

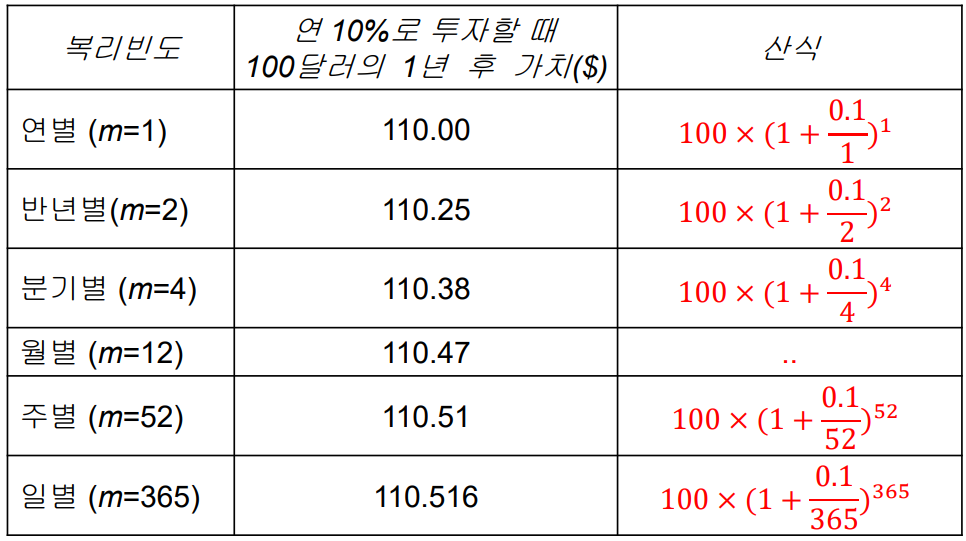

이산복리

연간 R의 이자율로 1년에 m번 복리계산 할 때 A 금액은 1년 후에 A(1+R/m)^m 이 된다.

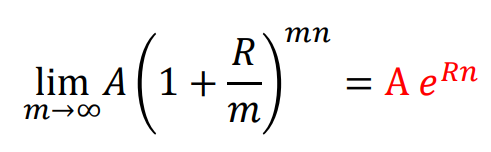

연속복리

복리빈도 m이 늘어날수록 미래의 가치도 늘어나므로 m이 최대가 되면 미래가치도 최대로 늘어난다. (1+R/m)^m에서 m을 무한대로 보내면 e^R가 되며, 원금 A의 n년 동안 연간이자율 R의 연속복리 가치는 다음이 된다.

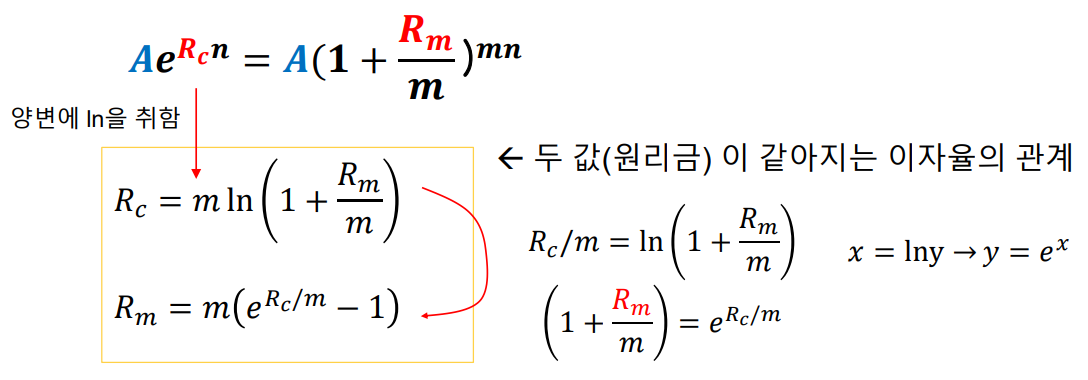

연속복리와 이산복리의 변환

원금 A에 대해 Rc로 연속복리한 값과, Rm으로 1년에 m번 복리를 취한 값이 같아지는 두 이자율의 관계는 다음과 같다.

현물이자율(Spot Rate)

현물이자율(무이표이자율)은 채권이 n년 만기일때, 오늘부터 시작해서 n년간 지속되는 투자로부터 얻는 이자율이다. n년 말에 모든 원리금이 실현되고, 중간에 지급되는 이자는 없다.

예를들어 5년 만기 국채 무이표이자율이 5%(연속복리), 100달러가 5년 동안 무위험이자율로 투자된다면 100 𝑋 𝑒^(0.05×5) = 128.40

채권의 가격결정

채권의 이론가격은 미래 모든 현금흐름의 현재가치이다. 채권의 가격을 계산하기 위해서 각각의 현금흐름을 적절한 무이표이자율로 할인한다.

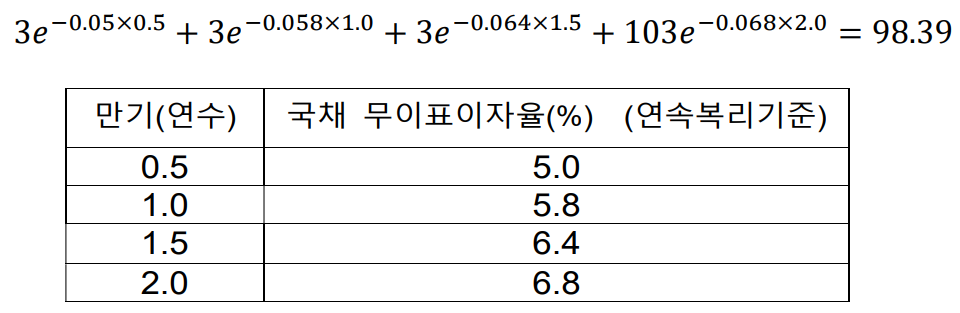

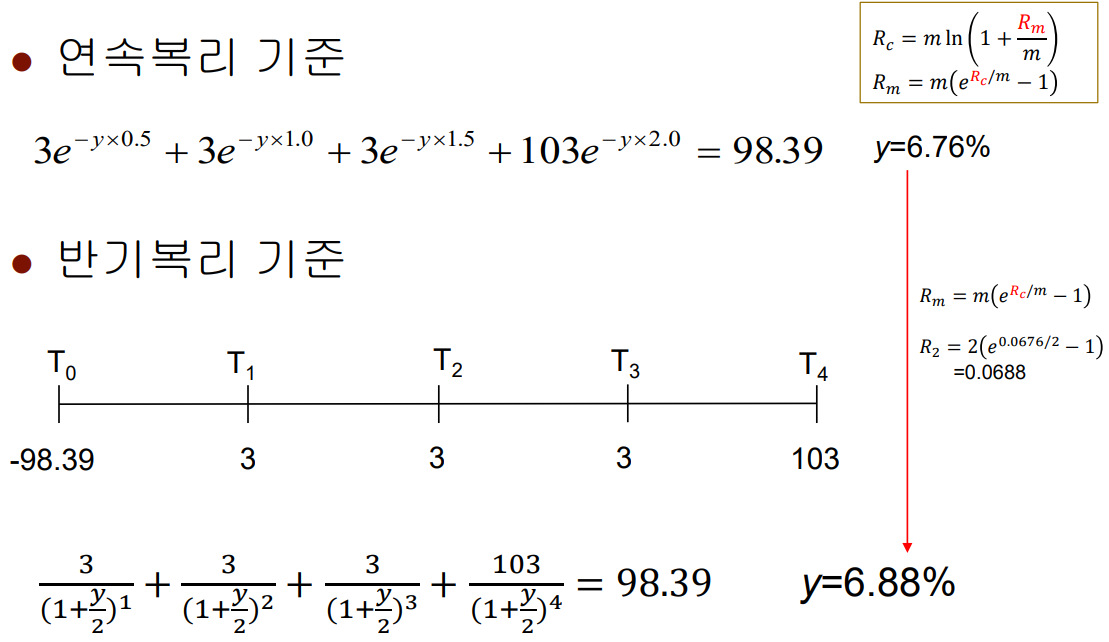

예를들어 원금 100달러, 반년복리 기준 액면이자율이 연 6%인 2년 만기 채권의 이론가격은 다음과 같다.

채권수익률

채권수익률은 예금의 이자율처럼 채권투자의 성과를 나타내는 척도이다. 대표적으로 만기수익률(Yield To Maturity; YTM)을 사용하는데, 이는 채권을 현재가격에 구매하여 만기까지 보유 시 얻게 되는 수익률로, 만기까지의 채권의 현금흐름의 현재가치를 채권의 시장가격과 같게 하는 할인율이다. 시장이자율, 시장수익률, 채권금리라고도 한다. 채권수익률은 채권의 가격을 나타내는 수단이며, 조건이 서로 다른 채권을 비교하는 하나의 기준이다.

앞에서 측정한 채권의 시장가격이 이론가격(98.39달러)과 동일하다고 했을때,

연속복리 기준 채권수익률 y는 6.76%가 된다.(시행착오법)

액면가수익률(par yield)

액면가수익률이란 채권의 가격을 액면가와 같게 하는 액면이자율이다. 채권 가격과 액면가가 같은 채권을 액면가채권(par bonds)이라 하고, 이 채권은 액면이자율과 만기수익률이 같다.

앞의 예제(연간 6개월마다 𝑐/2 지급)를 이용하면 다음 식에 의해서 2년 만기 채권의 반년복리 기준 액면가수익률은 연 6.87%이다.

국채 무이표이자율의 결정

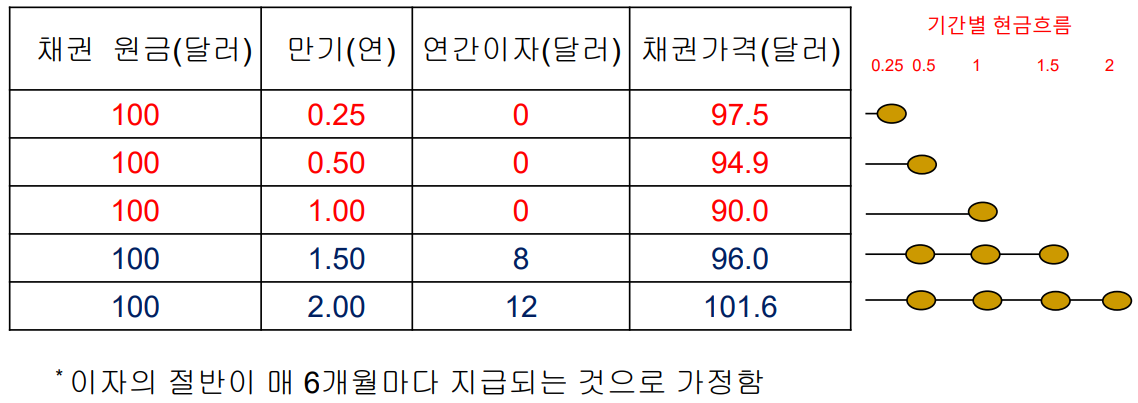

무이표이자율 곡선을 결정하는 데 5개의 채권(무이표채 3개, 이표채 2개)을 가정하겠다.

무이표채의 이자율 R은 '채권가격 = 원금 100달러 / 이자율 R'로 구할 수 있다. 이 방법으로 만기가 0.25년, 0.5년, 1.0년인 채권에서 각각 무이표이자율 R1, R2, R3를 얻었다고 하자.

부트스트랩(bootstrap)법: 이표채의 이자율은 각각의 현금흐름을 무이표이자율로 할인해 구할 수 있다.

1.5년 만기 이표채의 경우 다음과 같이 현물이자율을 구한다. 0.5년 후의 이자를 0.5년 만기 무이표채의 이자율 R2로 할인하고, 1.0년 후의 이자를 1.0년 만기 무이표채의 이자율 R3로 할인한다. 구하려는 이자율을 R4로 두고 계산하면 1.5년 만기 이표채의 현물이자율 R4를 구할 수 있다. 2.0년 만기 이표채의 경우 R2와 R3 그리고 아까 구한 R4를 이용해 같은 방식으로 이자율을 구하면 된다.

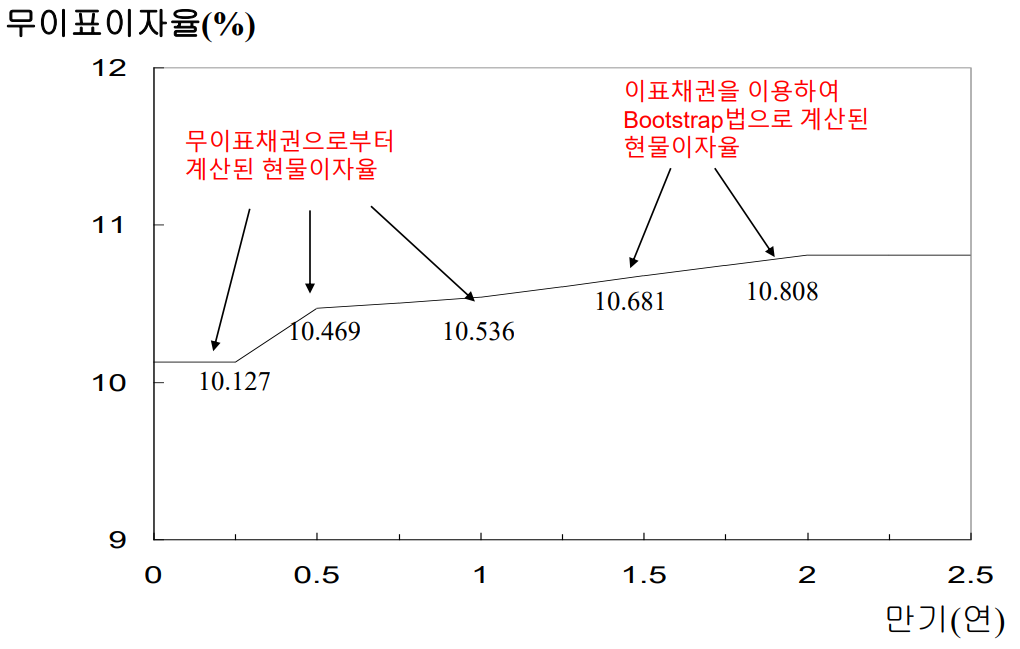

이렇게 구한 현물이자율로부터 무이표이자율곡선(zero curve)을 그릴 수 있다.

이렇게 구한 현물이자율로부터 무이표이자율곡선(zero curve)을 그릴 수 있다.

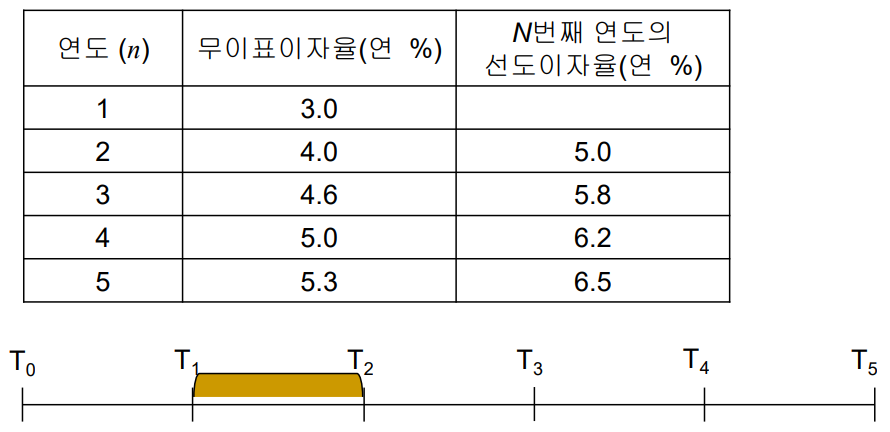

선도이자율(forward interest rate)

선도이자율이란 현재시점에서 이자율의 기간구조로 추정된 미래의 무이표이자율이다. 예를 들어, 아래 그림에서 T0 ~ T2의 현물이자율이 아닌 T1 ~ T2 즉, 두번째 연도의 선도이자율을 구할 수 있다.

현재시점 T0에서 T1 과 T2 기간 동안의 무이표이자율이 연속복리 기준으로 각각 R1과 R2 라고 가정하자. T1 과 T2사이의 선도이자율 RF 은 다음과 같다.

현재시점 T0에서 T1 과 T2 기간 동안의 무이표이자율이 연속복리 기준으로 각각 R1과 R2 라고 가정하자. T1 과 T2사이의 선도이자율 RF 은 다음과 같다.

듀레이션