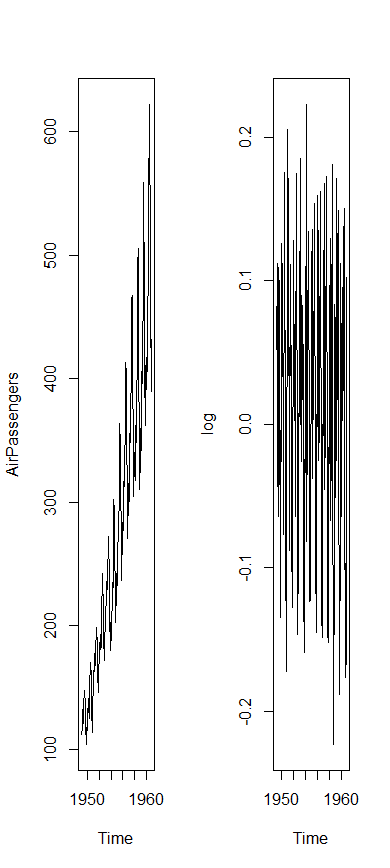

data(AirPassengers)

par(mfrow = c(1, 2))

ts.plot(AirPassengers)

diff <- diff(AirPassengers)

plot(diff)

par(mfrow = c(1, 2))

plot(AirPassengers)

log <- diff(log(AirPassengers))

plot(log)

data("WWWusage")

str(WWWusage)

WWWusage

X11()

ts.plot(WWWusage, type = "l", col = "red")

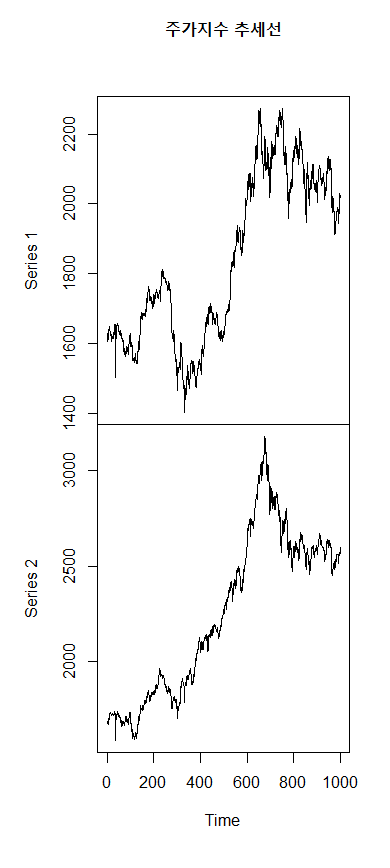

data(EuStockMarkets)

head(EuStockMarkets)

EuStock <- data.frame(EuStockMarkets)

head(EuStock)

X11()

plot(EuStock$DAX[1:1000], type = "l", col = "red")

plot.ts(cbind(EuStock$DAX[1:1000], EuStock$SMI[1:1000]),

main = "주가지수 추세선")

data(EuStockMarkets)

head(EuStockMarkets)

EuStock <- data.frame(EuStockMarkets)

head(EuStock)

X11()

plot(EuStock$DAX[1:1000], type = "l", col = "red")

plot.ts(cbind(EuStock$DAX[1:1000], EuStock$SMI[1:1000]),

main = "주가지수 추세선")

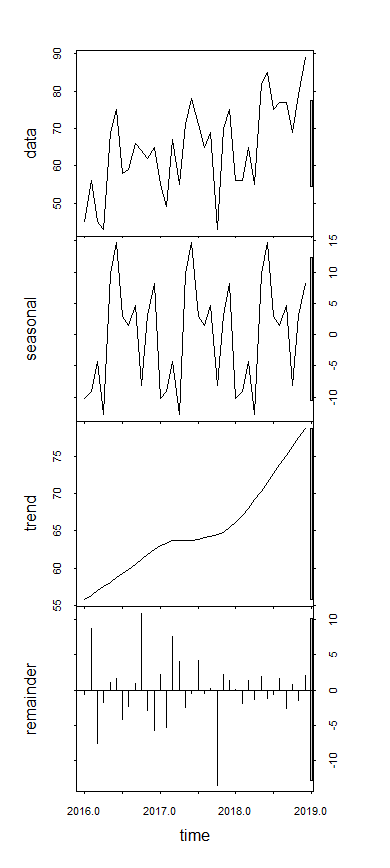

data <- c(45, 56, 45, 43, 69, 75, 58, 59, 66, 64, 62, 65,

55, 49, 67, 55, 71, 78, 71, 65, 69, 43, 70, 75,

56, 56, 65, 55, 82, 85, 75, 77, 77, 69, 79, 89)

length(data)

tsdata <- ts(data, start = c(2016, 1), frequency = 12)

tsdata

ts.plot(tsdata)

plot(stl(tsdata, "periodic"))

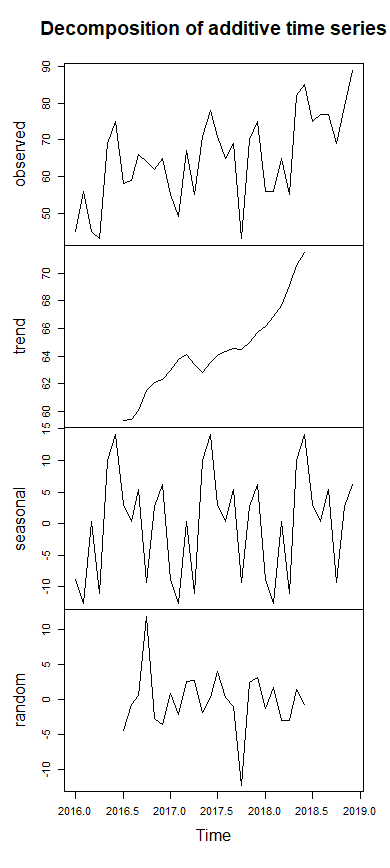

m <- decompose(tsdata)

attributes(m)

plot(m)

par(mfrow = c(1, 1))

plot(tsdata - m$seasonal)

plot(tsdata - m$trend)

plot(tsdata - m$seasonal - m$trend)

input <- c(3180, 3000, 3200, 3100, 3300, 3200,

3400, 3550, 3200, 3400, 3300, 3700)

length(input)

tsdata <- ts(input, start = c(2015, 2), frequency = 12)

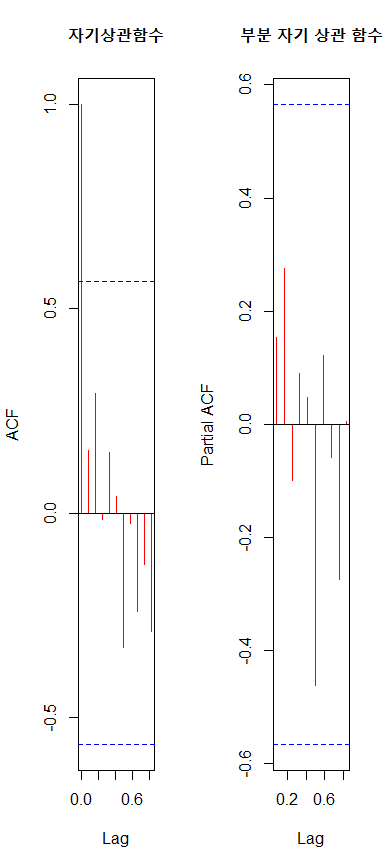

acf(na.omit(tsdata), main ="자기상관함수", col = "red")

pacf(na.omit(tsdata), main = "부분 자기 상관 함수", col = "red")

input <- c(3180, 3000, 3200, 3100, 3300, 3200,

3400, 3550, 3200, 3400, 3300, 3700)

plot(tsdata, type = "l", col = "red")

acf(na.omit(tsdata), main = "자기 상환함수", col = "red")

plot(diff(tsdata, differences = 1))

data <- c(45, 56, 45, 43, 69, 75, 58, 59, 66, 64, 62, 65,

55, 49, 67, 55, 71, 78, 71, 65, 69, 43, 70, 75,

56, 56, 65, 55, 82, 85, 75, 77, 77, 69, 79, 89)

length(data)

tsdata <- ts(data, start = c(2016, 1), frequency = 12)

tsdata

library(TTR)

par(mfrow = c(2, 2))

plot(tsdata, main = "원 시계열 자료")

plot(SMA(tsdata, n = 1), main = "1년 단위 이동평균법으로 평활")

plot(SMA(tsdata, n = 2), main = "2년 단위 이동평균법으로 평활")

plot(SMA(tsdata, n = 3), main = "3년 단위 이동평균법으로 평활")

par(mfrow = c(1, 1))

input <- c(3180, 3000, 3200, 3100, 3300, 3200,

3400, 3550, 3200, 3400, 3300, 3700)

tsdata <- ts(input, start = c(2015, 2), frequency = 12)

tsdata

plot(tsdata, type = "l", col = "red")

par(mfrow = c(1, 2))

ts.plot(tsdata)

diff <- diff(tsdata)

plot(diff)

library(forecast)

arima <- auto.arima(tsdata)

arima

model <- arima(tsdata, order = c(1, 1, 0))

model

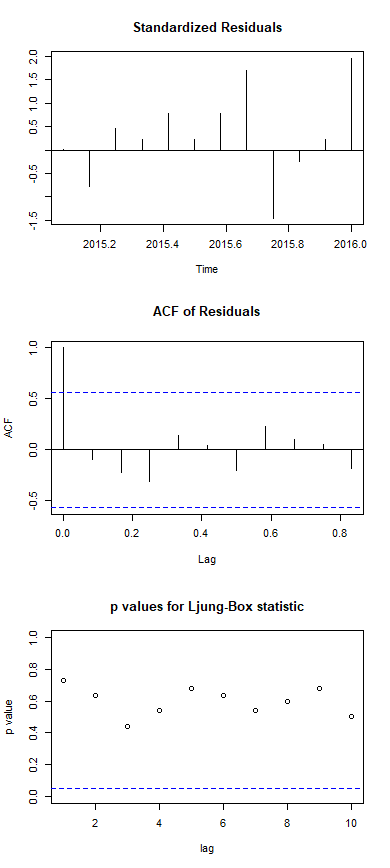

tsdiag(model)

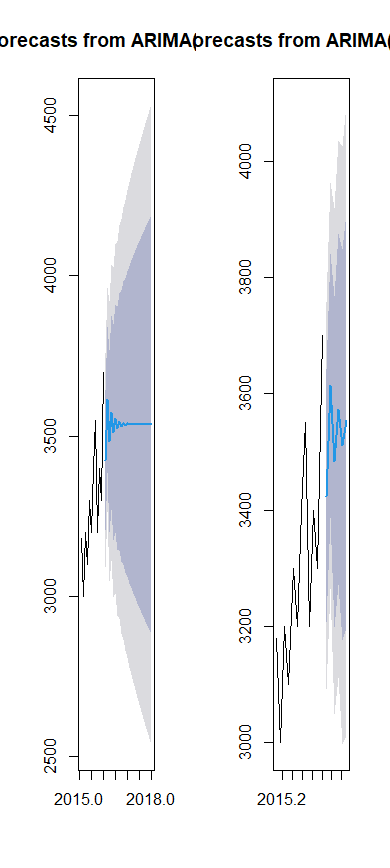

fore <- forecast(model)

fore

par(mfrow = c(1, 2))

plot(fore)

model2 <- forecast(model, h = 6)

plot(model2)

data <- c(55, 56, 45, 43, 69, 75, 58, 59, 66, 64, 62, 65,

55, 49, 67, 55, 71, 78, 61, 65, 69, 53, 70, 75,

56, 56, 65, 55, 68, 80, 65, 67, 77, 69, 79, 82,

57, 55, 63, 60, 68, 70, 58, 65, 70, 55, 65, 70)

length(data)

tsdata <- ts(data, start = c(2020, 1), frequency = 12)

tsdata

ts_feature <- stl(tsdata, s.window = "periodic")

plot(ts_feature)

par(mfrow = c(1, 2))

ts.plot(tsdata)

diff <- diff(tsdata)

plot(diff)

library(forecast)

ts_model2 <- auto.arima(tsdata)

ts_model2

model <- arima(tsdata, c(0, 1, 1), seasonal = list(order = c(1, 1, 0)))

model

tsdiag(model)

Box.test(model$residuals, lag = 1, type = "Ljung")

par(mfrow = c(1, 2))

fore <- forecast(model, h = 24)

plot(fore)

fore2 <- forecast(model, h = 6)

plot(fore2)