VIF (Variance Inflaction Factor)

VIF

- 다중회귀분석에서 독립변수 간 다중공선성(Multicollinearity)을 진단하는 지표

- 계산 공식 ( 리마인드)

- 는 보조 회귀 모형 (Auxiliary Regression Model)에서 도출되며 를 종속 변수로 두고 나머지 모든 독립변수들을 사용하여 Regression을 만듦

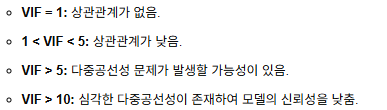

- 해석 기준

- VIF를 계산할 때 상수항(Constant)을 반드시 추가해야 함 (원점 통과 시 VIF값이 비정상적으로 높게 튐)

코드

import statsmodels.api as sm

from statsmodels.stats.outliers_influence import variance_inflation_factor

X = sm.add_constant(df) # df['const'] = 1.0

vif_data = pd.DataFrame({

'feature': df.columns,

'VIF': [variance_inflation_factor(df.values, i) for i in range(df.shape[1])]

})

AngDDo