- 주택 담보 대출의 상환 방법에는 여러 가지가 있으며, 그 중 대표적인 3가지 방법에 대해 수학적 수식을 포함하여 설명하겠습니다: 원리금균등, 원금균등, 만기일시.

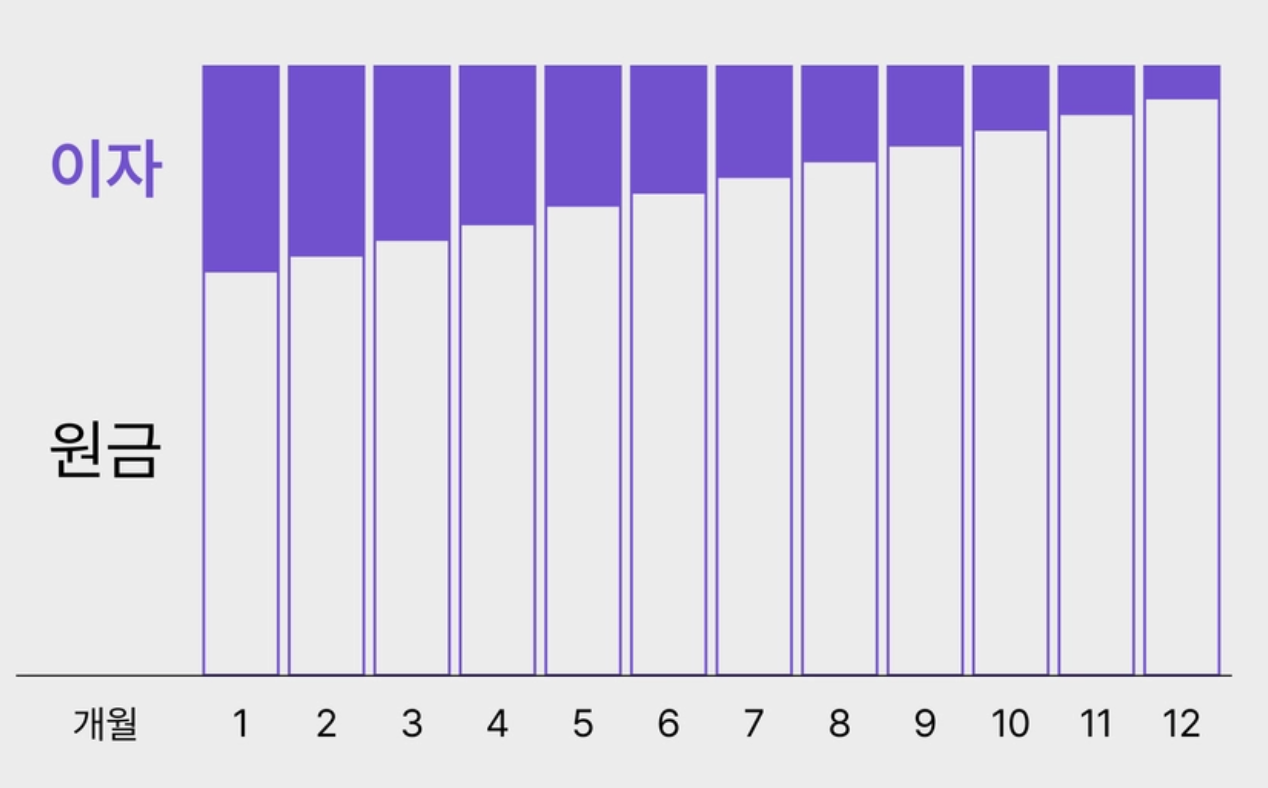

1. 원리금균등 상환 (Equal Installment Payments)

1.1. 개념

-

대출 기간 동안 매월 상환하는 금액(원금 + 이자)이 일정한 방식입니다. -

초기에는 이자 비중이 크고, 시간이 지날수록 원금 비중이 커집니다.

-

-

-

-

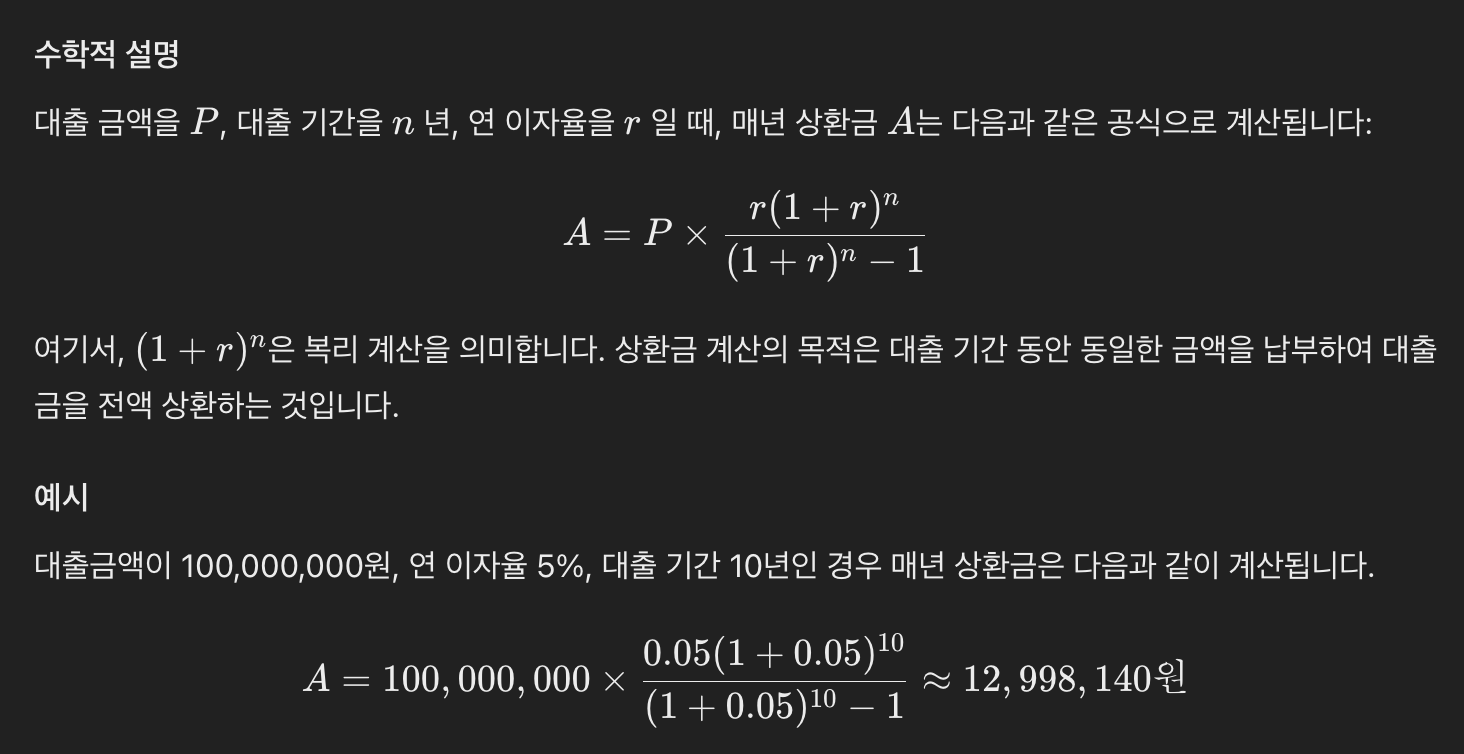

증명

1.2. 특징

- 하지만 초기 월 상환금이 원금 균등상환이 원리금 균등상환보다 크기 때문에 부담이 되는 것도 사실이다.

- 특히 빡빡하게 대출을 받을 경우 당장 매달 내야 하는 돈도 부담이 되는 경우가 많다.

- 이런 경우 이자의 총 금액이 크더라도 매달 정기적으로 자금 계획을 세울 수 있는 원리금 균등 방식의 대출 상환방식이 본인에게 더 적합할 수 있다.

- DSR 적용 시에도 원금 균등상환보다 원리금 균등상환으로 대출을 받는 게 대출 한도가 더 많이 나올 수 있다.

- 따라서 대출을 많이 받기를 희망하는 경우, 원금 균등 상환보다 원리금 상환 방식의 대출을 받는게 유리 할 수 있다.

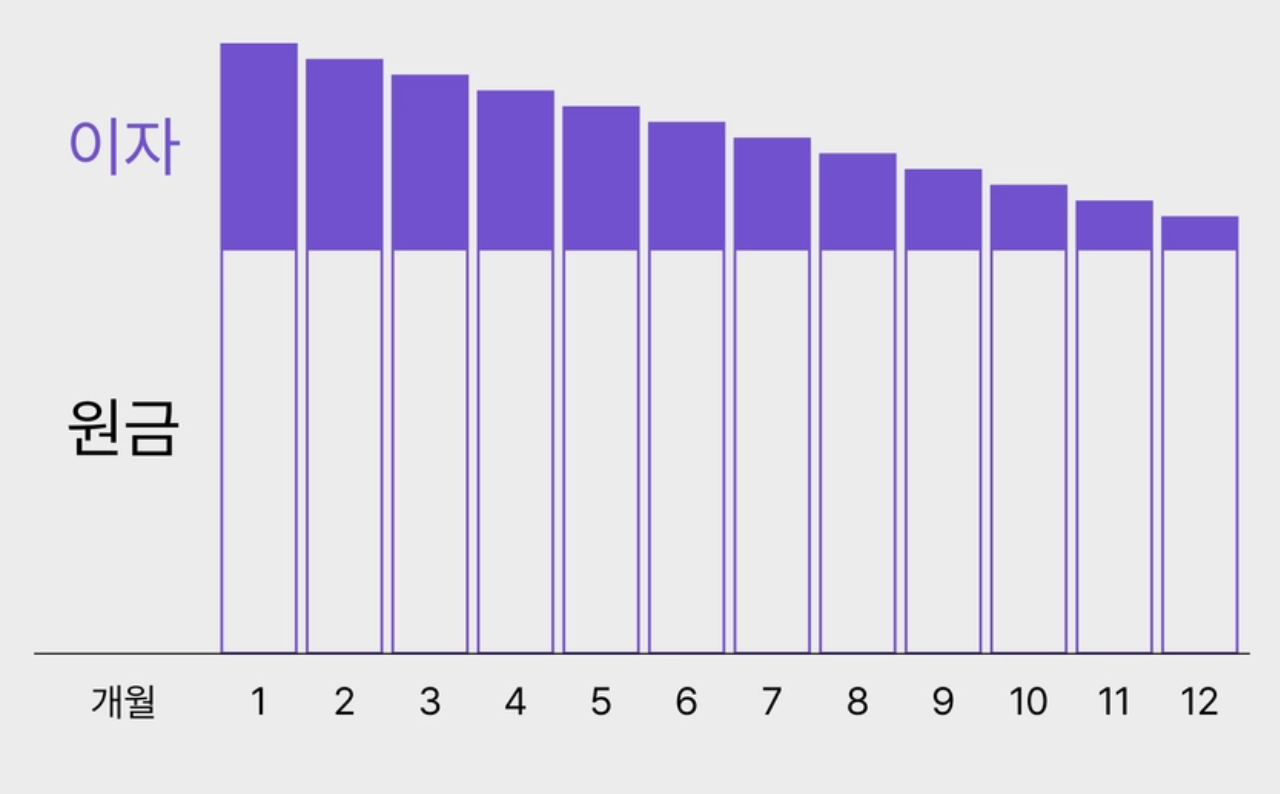

2. 원금균등 상환 (Equal Principal Payments)

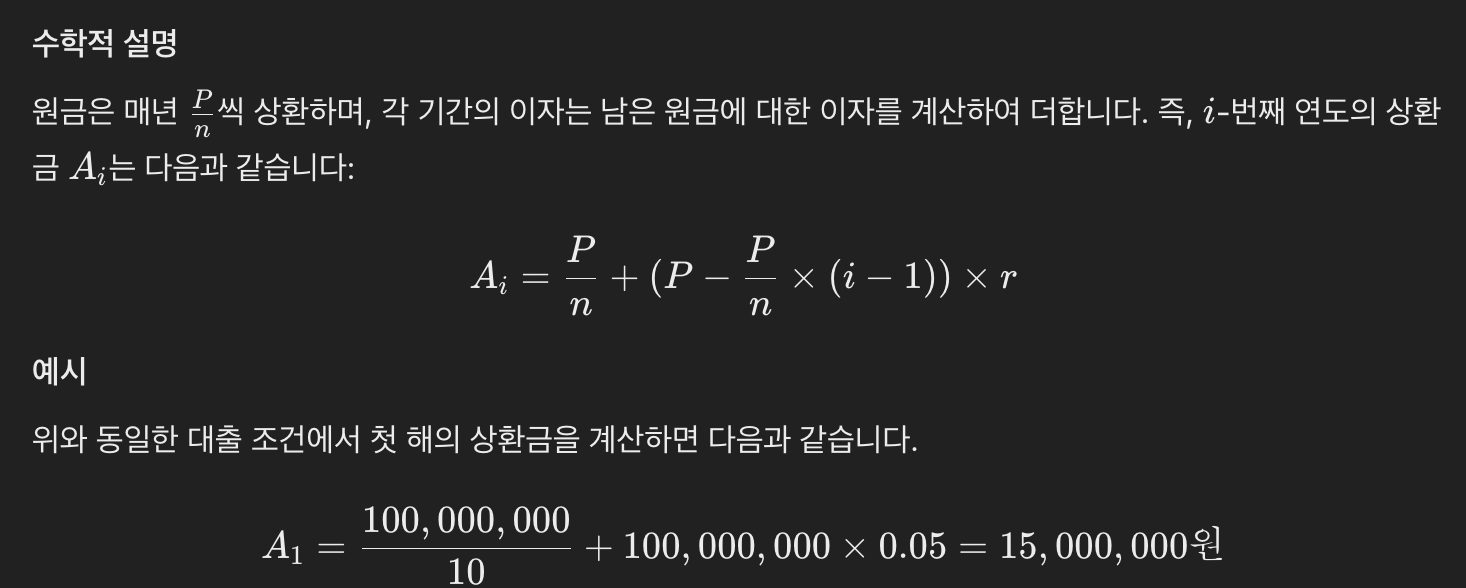

원금균등 상환 방식은 대출 기간 동안 매월 동일한 원금을 상환하고, 이자는 남은 원금에 대해 계산합니다.

- 따라서 초기 상환금액이 높고 점차 줄어듭니다.

2.1. 특징

- 원리금 균등 상환에 비해,

- 초반 내야 하는돈이 더 많아 부담이나,

- 대출 잔금을 빠르게 줄일 수 있습니다. (총 이자가 더 적습니다.)

이와 같이 매월 상환금액이 감소합니다.

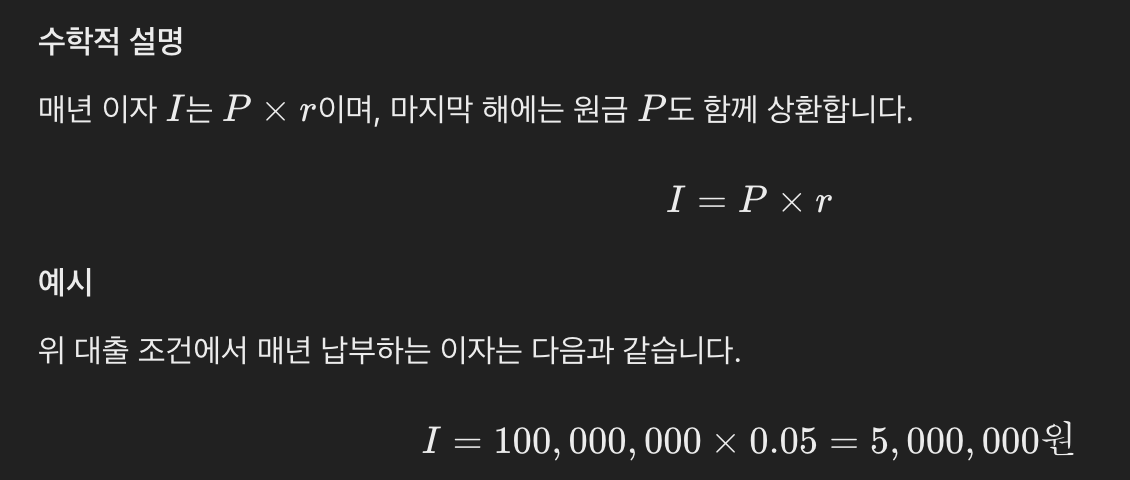

3. 만기일시 상환 (Lump-Sum Payment at Maturity)

3.1. 개념

만기일시 상환 방식은 대출 기간 동안 이자만 매월 상환하고, 원금은 만기에 일시 상환하는 방식입니다.

매월 333,333원의 이자를 240개월 동안 상환하고, 만기에 100,000,000원의 원금을 일시 상환합니다.

이와 같이 각 상환 방법에 따라 월 상환금액과 이자의 계산 방식이 다르며, 이는 차주의 상황에 따라 적합한 방식을 선택하는 데 중요한 기준이 됩니다.

3.2. 특징

- 예전에는 이자만 내는 방식이 3년 정도 긴 경우도 있었지만,

- 지금은 거의 1년 만 이자만 내다가 1년 이후에는 원금과 이자를 같이 갚는 경우가 많다.

- 만기일시상환의 경우 원금 상환이 이루어지지 않기에 대출상환방식 중에 총 지급 이자가 세가지 방식 중 제일 크다.

"짧은 주기의 피드백"과 "실수를 교정할 기회"