LV1

예적금

- 예적금 금리 비교 사이트: https://misaving.mibank.me/deposit

LV2

CMA (Cash Management Account)

- 3달 전 금리, 6개월 전 금리, 1년 전 금리, 3년 전 금리

-

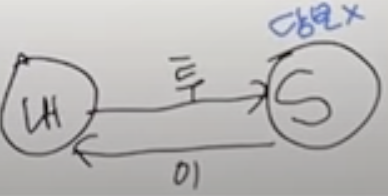

은행 보통 계좌 <-> 증권사/종금사의 CMA 계좌

-

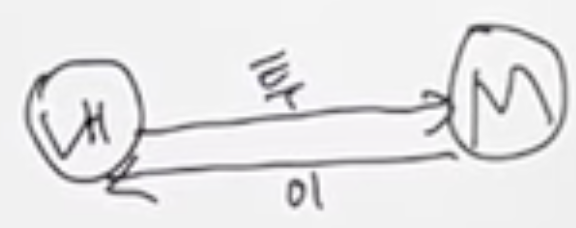

CMA

-

고객으로부터 예탁받은 돈을 -> 어음 및 채무증서 등에 운용하여 -> 그 수익을 고객에게 지급

- 어음

- 어음은 지불의무를 나타내는 금융 도구

- 일반적으로 상인들이 상거래나 금융거래에서 사용하며, 특히 채권 형태의 금융상품

- 어음은 채권자인 발행인이 어음의 수취인에 대해 일정한 금액을 지불할 것을 약속하는 서면

- 어음

-

CMA의 종류

-

증권사에서 발행 (MMF/ RP/ 발행 어음 모두 단기 1년 이내 상품들)

-

MMF형: 실적 배당 (정해진 금리 아님)

- Money Market Fund

- M: 증권사

- MM: Money Market

- 언제 활용해?

- 연금저축계좌에 현금이 발생한 경우 - MMF 구매

- 연금저축계좌는 금융상품 거래가 안됨 -> RP 구매 안됨

- MMF는 정해진 기간동안 투자하는 상품이 없다.

-

RP형: 확정 금리

-

-

증권사가 망하면, 이 채권을 팔면 된다.

-

증권사(M)와 거래

-

환매조건부채권 = 환매를 조건으로 걸고있는 채권

- 환매

- 투자상품이나 금융상품을 보유한 투자자가, 해당 상품을 원금에 해당하는 금액으로 판매하거나 되돌려 받을 수 있는 것

- 환매

-

일반인들이 국채, 회사채 같은 채권을 거래하려면 거액이 들고, 장기적으로 넣어놔야 함.

- 환매조건부채권 = 금융기관에서 국채에 투자하여 가지고 있는 채권을 -> 쪼개서 -> 일반 투자자들에게 판매

-

-

발행어음: 확정 금리

- 담보가 없으므로, 초대형 증권사만 가능 (NH 투자증권 / 한국투자 증권/ KB 증권)

- 담보가 없으므로, 이자가 조금 더 높음

- 발행어음

- 금융회사가 영업자금 조달을 위해, 자체 신용으로 어음을 발행하여 ->

일반 투자자에게 매출하는 형식의 1년 미만 상품

- 금융회사가 영업자금 조달을 위해, 자체 신용으로 어음을 발행하여 ->

-

-

종금사에서 발행

- 종금형: 확정 금리

-

언제 활용해?

- 이자가 높으니까, 초대형 증권사면, 발행어음형 CMA 가자.

- 이미 RP형 CMA로 가입했더라도 -> 발행어음형으로 바꿀 수 있다.

-

-

-

종금사 CMA만 예금자보호 / 원금보장 (5000만원까지)

-

RP / MMF / 채권 등에 투자한 이자를 받아서, 우리에게 주는 것

-

CMA는 증권사에서 가입 가능.

-

장점

- 이자를 매일 준다. (정확히는 일복리/월복리 2개가 있음)

- 이자율이 좀 더 높다.

- 투자를 바로 할 수 있다.

- 펀드, ELS, RP, 발행어음 등을 CMA에서 바로 구매 가능

- NH투자증권 / 신한금융공사 : 주식을 살 수도 있음

CMA 위탁 종합 계좌

- 카드결제/자동이체 가능하다.

- 수수료가 없다.

-

최신 동향

- 수익률 대략 3.4%

- https://www.rcast.co.kr/news/articleView.html?idxno=20759

- 이렇게 CMA에 자금이 몰리는 이유는 올해 초만 해도 저축은행 파킹통장의 금리가 최대 5%대였으나 현재는 2~3% 수준으로 떨어진 반면, CMA 수익률은 기준금리 인상에 영향을 받아 지난해 1%에서 현재 3%대로 올랐기 때문입니다.

MMF (Money Market Fund)

- Fund

- 펀드는 투자자들의 자금을 풀어서 투자 전문가들이 해당 자금을 관리하고 다양한 자산에 분산하여 운용합니다.

- 이러한 자산은 보통 주식, 채권, 부동산, 현금 등 다양한 유형의 자산을 포함할 수 있습니다.

- MMF는 증권사/은행 에서 둘 다 가입이 가능

- 은행에서 가입 시, 은행 입출금 통장이랑 연결계좌로 사용할 수 있음

- MMF

- 고객의 돈을 모아, 주로 금리가 높은 단기금융상품에 집중투자하여 얻는 수익을 되돌려주는 실적배당 상품

- 보통 안정적인 채권에 투자 (만기가 얼마 남지 않은 국채/지방채/회사채 등)

- 보통 확실하게 이자를 받을 수 있는 곳에만 투자를 한다.

- 손실이 이론적으로 날 수도 있으나, 그런 일은 일어나지 99.99% 않는다.

- 원금보장 안됨.

- 고객의 돈을 모아, 주로 금리가 높은 단기금융상품에 집중투자하여 얻는 수익을 되돌려주는 실적배당 상품

- 최신 동향

- MMF의 인기와 이자율: http://news.einfomax.co.kr/news/articleView.html?idxno=4253689

- KB 금융에서 나온 MMF: 연 수익 3.4% (현재 기준 금리 3.5%)

- 신한펀드: 3.4%

MNDA

-

단기예금상품

-

시장 실세 금리에 의한 고금리와 자유로운 입출금 및 각종 이체, 결제기능이 결합된 상품으로 단기간 목돈을 운용할 때 유리한 예금

-

MNDA는 일정 금액의 잔고가 유지되어야만 이자가 붙고, 일정 금액에 도달하지 못하면 수수료를 물게 됩니다.

-

이자율은 매일의 잔액을 기준으로 잔액별 차등금리를 적용합니다.

-

언제 활용해?

- IRP에서 RP 대신 활용

LV3

전단채

RP

- RP 형 CMA는, CMA의 돈을 증권사가 자동으로 RP를 매수해줘서 수익률을 얻는 것

- 주식 계좌에서 직접 RP를 매수할 수도 있다.

LV4

P2P

LV5

ELD

ELS

ELF

LV6

적립식 펀드

"짧은 주기의 피드백"과 "실수를 교정할 기회"