이 포스팅은 GMX Deep Dive를 (구글 번역기로) 번역한 글입니다.

DeFi에 대한 이해가 늘어나면 조금 더 자연스럽게 수정할 예정입니다..

제가 잘 모르는 개념을 찾아보기 위해 추가된 링크들이 많습니다..

A DeFi blue(berry) chip in the making?

(이 글은 2022년 1월 5일 미디엄에 처음 게시되었습니다)

GMX는 유니크한 프로토콜 메커니즘과 토크노믹스를 갖춘 Arbitrum의 현물 및 무기한 선물 거래소입니다.

-

수요 측면: GMX는 트레이더에게 수요가 많은 제품인 탈중앙화 파생 상품을 제공합니다. BTC와 ETH의 무기한 선물 계약의 월간 거래량은 ~$2T입니다. 현물 거래량은 월 $300B로 대략 7배 더 작습니다. 선도적인 perp DEX(무기한 선물 거래를 지원하는 탈중앙화 거래소)인 dYdX의 perp 일일 거래량은 약 30억 달러(총 거래량의 ~5%)입니다. GMX의 최근 9월에 출시된 프로토콜인 Arbitrum에서의 거래량은 ~$70m입니다. 보다 일반적으로, L2 솔루션으로의 내러티브 전환은 GMX의 촉매 역할을 할 수 있습니다. Arbitrum은 모든 L2 중에서 TVL이 가장 높습니다. GMX는 1월 6일 Avalanche로 확장하며, 궁극적으로 체인에 구애받지 않고 목표 시장을 더욱 확대하는 중입니다. 최근 KYC(Know Your Customer, 고객에 대해 알기)와 거래자에게 제공되는 레버리지를 줄이기 위해 이뤄지는 중앙 집중식 거래소에 대한 단속으로, 수요는 계속해서 탈중앙화 애플리케이션으로 전환될 것입니다. GMX는 이와 관련하여 경쟁자인 dYdX보다 유리한 익명 팀에 의해 운영됩니다. 결과적으로 GMX는 탈중앙화 파생 상품에 대한 (증가하는) 수요의 일부를 포착할 수 있는 극점 위치에 있습니다.

-

공급 측면: 모든 잠재적인 수요는 공급 측면을 충족해야 합니다. GMX에서 유동성 공급자(LP)는 트레이더에게 최대 30배의 레버리지로 롱/숏 자산에 대한 자본을 제공합니다. LP는 프로토콜 수익의 70%를 받고, 30%는 GMX 스테이커에게 돌아갑니다. GMX는 현재 일일 수수료로는 ~$112k를, 연간 수수료로는 $41m를 생성합니다. $29m가 LP에게 주어지며, 이는 프로토콜 수수료만을 기준으로 ETH로 지불된 APR의 28%에 해당합니다. LP가 보유하고 있는 자산 바스켓(GLP라고 함)과 관련된 위험에 대해 이것은 경쟁 제안이며 프로토콜이 지속 가능할 수 있다는 첫 번째 표시 역할을 합니다. 이렇게 하면 토큰 보상에 지나치게 의존하지 않고도 수요에 따라 유동성을 확장할 수 있습니다. 그러나 LP는 약세장에서 특히 구체화될 수 있는 위험을 감수합니다. 따라서 팀이 알고 있는 어려운 시장 상황에서 LP의 더 나은 성능을 보장하려면 추가 개선이 필요합니다.

Overview

GMX는 2022년 초 BSC에서 Gambit Financial로 시작했지만 9월에 GMX로 브랜드를 변경하고 Arbitrum으로 확장했습니다. Arbitrum은 현재 GMX의 주요 플랫폼으로 대부분의 마진 거래와 전체 수익의 85%를 담당합니다.

GMX는 트레이더를 위한 현물(spot) 및 무기한 선물(perp) 거래소와 LP를 위한 인덱스 펀드(GLP)의 혼합입니다.

- Perp: 트레이더는 최대 30배의 레버리지로 유동성 풀(GLP)의 자산을 활용하여 롱/숏을 할 수 있습니다. Perp 거래는 현재 프로토콜 수익의 ~85%를 담당합니다.

- Spot: 트레이더는 price impact 없이 토큰을 교환할 수 있습니다. GMX는 AMM 공식 대신 체인링크 오라클을 FTX 및 바이낸스 시장 데이터와 함께 사용하여 풀의 자산 가격을 책정합니다. 결과적으로 사용자에게는 슬리피지가 발생하지 않습니다.

- GLP: LP는 basket of assets(ETH, BTC, USDC 등)를 보유합니다. 따라서 그들은 거래자의 포지션에 의해 조정된 기초 자산의 가격에 노출됩니다(LP는 자동으로 각 거래의 상대편에 서있기 때문입니다). LP는 기본적으로 자산의 upside를 트레이더에게 임대(rent out)합니다. 이를 위해 LP는 수수료와 GMX 보상에서 프로토콜 수익의 70%를 얻습니다. GLP 보유는 트레이더의 단기적 관점에 비해 장기적인 전략으로 볼 수 있습니다.

LP는 바스켓 자산 중 하나를 다중 자산 풀에 추가하여 liquidity/mint GLP를 추가합니다. 거래자는 price impact가 전혀 없는 스왑 또는 레버리지 거래를 위해 유동성을 활용할 수 있습니다. 후자의 경우 트레이더는 담보(증거금)를 게시해야 합니다. 트레이더가 포지션을 청산하면 롱의 경우 토큰을, 숏의 경우 스테이블코인이 지급됩니다. 트레이더가 이익을 내면 LP는 손해를 보고, 그 반대도 성립됩니다. 이는 Synthetix의 P2P 모델과 유사합니다.

손실+차용 수수료(borrow fees)가 제공된 담보의 가치에 가까워지면 거래자는 청산될 수도 있습니다.

GMX는 포지션 개설 및 청산에 대해 0.1%의 수수료와 utilization rate에 따른 차입 수수료를 받습니다. 스왑 수수료는 스왑이 풀의 자산 가중치를, target으로 향하게 하는지 또는 target에서 멀어지게 하는지에 따라 동적으로 변합니다. GLP minting 및 상환 수수료(redemption fees)에도 동일하게 적용됩니다. LP는 GLP를 소각하여 풀의 자산을 받을 수 있습니다. LP가 과중한 자산에 대해 GLP를 상환하는 경우 수수료가 감소합니다.

수수료에서 생성된 수익 중 70%가 GLP에게, 30%가 GMX 스테이커에게 돌아갑니다.

이전에는 LP가 50%를 받고 20%는 GLP로 전환하여 Floor Price Fund(자금; treasury)에 넣었습니다. 아이디어는 GLP 유동성을 증가시켜 수요에 따라 확장하고 GMX에 "지원(backing)"(최소 가격; minimal price)을 제공하는 것이었습니다. 프로토콜이 소유한 유동성이란 아이디어는 좋지만 LP에 더 큰 수익 공유를 제공하여 유동성을 직접 장려하는 것은 현재 프로토콜의 성장 단계에서 성공적인 것으로 입증되었습니다. floor price fund도 토큰 가격을 따라가는 데 문제가 있어(프로토콜의 성장 주기의 현재 단계와 그에 대한 투기 때문일 수도 있음) 최소 가격으로 많은 가치를 제공하지 못했습니다. 현재 가격 하한선 펀드에는 입니다.

Protocol Mechanics

GLP

Asset Basket

Arbitrum의 GLP는 현재 다음 자산을 보유하고 있습니다.

| Token | Target weight |

|---|---|

| ETH | 42% |

| BTC | 15% |

| LINK | 6% |

| UNI | 3% |

| USDC | 15% |

| USDT | 7% |

| DAI | 5% |

| Frax | 3% |

| MIM | 3% |

Avalanche에서 GLP에는 WBTC, ETH, AVAX, MIM, USDC.e 및 USDC가 포함됩니다.

수익을 극대화하기 위해 GLP는

- LP들이 price exposure에 관심이 있는 자산으로 구성되어야 합니다. 그렇지 않으면 유동성이 없을 것입니다. GLP 자산은 플랫폼의 OI에 한도를 제공합니다. 또한

- 트레이더가 단기 거래에 관심이 있는 자산으로 구성되어야 합니다. 그렇지 않으면 거래량이 없을 것입니다.

자산 구성이 좋을수록 GLP의 유동성(LP)과 utilization rate(represents how much of a pool has been loaned out)이 높아집니다. 높은 utilization rate는 자본 효율성을 의미하며 LP의 높은 연이율로 이어집니다. 높은 연이율은 유동성 제공자에게 유동성을 추가하도록 장려하여 더 많은 거래량을 허용하고 더 많은 수수료를 발생시키는 식으로 계속됩니다. 목표는 공급 측면의 제약 없이 가능한 한 많은 시장 수요를 확보하는 것입니다.

Chainlink 가격 피드는 모든 자산에 필요합니다. LP를 손절(rekt)할 수 있는 오라클 조작의 위험을 줄이려면, 적격 자산이 다양한 거래소에서 충분히 높은 거래량과 유동성을 보유해야 합니다. 이것은 GLP가 롱테일 자산에 추가되는 것을 방지하고 궁극적으로 프로토콜이 이 거래량의 일부를 포착(capture)할 수 없습니다. 이에 비해 AMM은 롱테일 자산을 더 잘 제공합니다.

봇이 오라클 가격의 지연을 이용하지 못하도록 24시간 미만 동안 열린 포지션에 대해 1.5%의 가격 변경 제한이 있습니다. 이것은 arbitragoooors의 거래량을 제한합니다.

LP price exposure

LP들이 자산 바스켓을 보유하고 있지만 목표 가중치에 따라 자산 가격에 expose되는 것은 아닙니다.

첫째, 실제 가중치는 목표 가중치와 다를 수 있습니다. 둘째, LP가 자동으로 모든 거래의 상대방을 차지하기 때문에 실제 exposure는 거래자의 포지션에 따라 다릅니다.

예

GLP는 50% ETH, 50% USDC로 구성(단순화)

ETH가 10% 증가할 때

거래가 발생하지 않으면 LP들은 ETH 가격에 100% expose됩니다. 풀에 50%의 ETH 가중치가 있으면 5%의 수익을 올릴 수 있습니다.

ETH가 50% 활용되었다고 가정해 보겠습니다. 즉, 트레이더가 GLP 유동성의 50%를 사용하여 ETH를 매수했습니다. 결과적으로 LP는 ETH 상승 여력의 50%를 포기하므로 ETH price exposure의 2.5%만 "단지" 이익을 얻습니다.

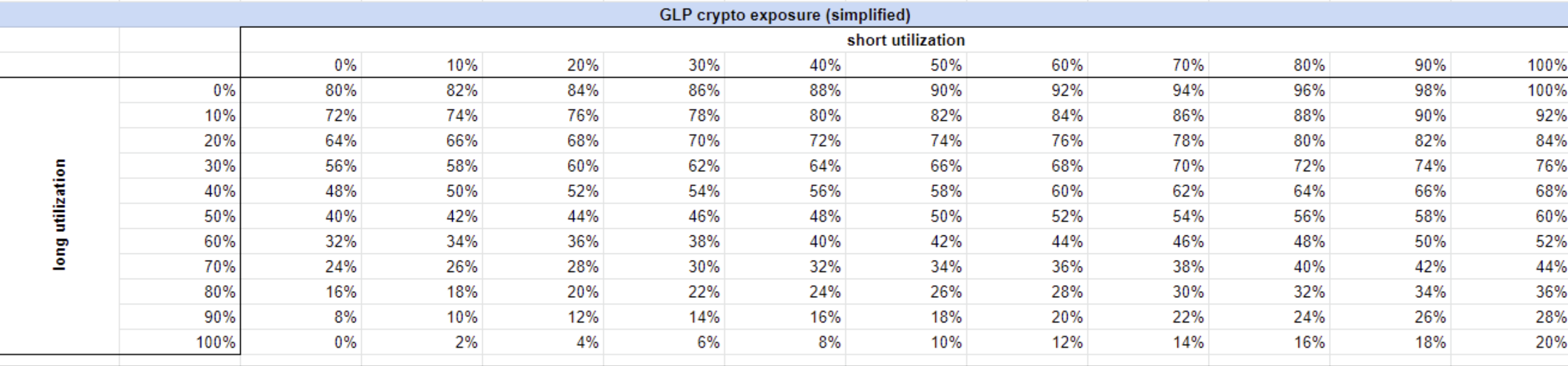

LP의 프레이밍을 고려해야 합니다. GLP는 첫눈에 제안할 수 있는 가중치와 같은 67% 암호화폐, 33% 스테이블 포트폴리오가 아닙니다. GLP는 암호화폐에 대한 long-skewed된 베팅이지만 그 정도는 적습니다. 강세장에서 평균 자산 활용률이 롱의 경우 40%, 숏(스테이블코인)의 경우 10%라고 가정하면 LP는 ~50%의 암호화폐 익스포저를 갖습니다.

LP는 각 자산에 대한 활용도가 다르기 때문에 동일한 정도로 모든 암호화 자산에 expose되지 않습니다. 위의 표는 모든 암호화 자산에 대해 동일한 활용을 가정할 때 LP의 exposure에 대한 대략적인 추정치 역할을 합니다.

LP는 트레이더가 잘못된 경우 수수료와 이익에 대한 대가로 트레이더에게 암호화폐 exposure를 빌려줍니다.

GLP는 항상 거래의 반대편에 있기 때문에 LP에게 유용한 통계는 거래자 PnL입니다. 트레이더 PnL의 역수는 LP가 풀의 자산을 보유하는 것과 비교하여 얼마나 많은 손익을 얻었는지 보여줍니다(수수료 제외). 1월 4일 기준으로 레버리지 거래는 -$6.2m의 손실을 냈습니다. LP는 수수료로 800만 달러를 벌어 순이익 1420만 달러를 기록했습니다.

지금까지 거래자 손익은 +$3.5m와 -$7.2m 사이에서 변동했습니다. LP에 분배된 수익을 추가하면 유동성을 제공하는 것(LPing)은 항상 수익성이 있었습니다.

또 다른 중요한 질문은 expose된 LP가 서로 다른 시장 조건에 있기를 원하는 방식입니다. 이것은 GLP의 첫 번째 요구 사항과 관련이 있습니다. LP가 expose되기를 원하는 자산을 보유해야 합니다. 현재 GMX는 shared liquidity 모델을 사용합니다. 모든 LP는 풀 가중치에 따라 모든 자산의 가격에 expose됩니다.

LP의 다양 risk profiles를 설명하기 위해 토큰 보유량과 가중치가 다른 다양한 GLP를 생성하는 것이 좋습니다. 이것은 궁극적으로 더 많은 유동성으로 이어지고 IO 한도를 높입니다. 이로 인해 유동성 파편화가 발생할 수 있으므로 GMX 팀은 쌍을 기반으로 GLP를 재구성할 것을 제안했습니다.

"i. ETH-USD, WBTC-USD 등의 쌍이 있습니다.

ii. 사용자는 non-stable 토큰 또는 지원되는 stable 코인을 사용하여 쌍으로 입금할 수 있습니다.

예를 들어, ETH-USD, WBTC-USD라는 두 개의 풀이 있고 풀의 금액은 다음과 같습니다.

ETH-USD: 100만 달러 상당의 ETH, 100만 달러 상당의 USD

WBTC-USD: 100만 달러 상당의 WBTC, 100만 달러 상당의 USD

내부 USD 풀: $150만 USDC, $0.500만 USDT

내부적으로, USD의 비율은 지원되는 스테이블 코인 풀에 의해 지지됩니다. USDC, USDT.

약세 시장 상황에서 LP의 문제는 더 심각합니다.

암호화폐에 대한 long-skewed 베팅은 강세장에서는 매력적이지만 약세장에서는 문제가 될 수 있습니다. 트레이더는 GLP에서 스테이블 코인을 고갈시킬 수 있으며 LP는 BTC, ETH 등의 가치 하락에 노출됩니다.

이 문제는 새로 제안된 pair 모델에도 남아 있습니다. long-skew 에 대응하고 GLP를 delta-natural하게 만들기 위해 GMX는 활용도가 낮은 쪽(underutilized side)에 낮은 차용 수수료(펀딩할 때와 비슷한)를 도입할 수 있습니다. 이것은 perp 가격이 현물 가격에서 가능성이 있을 때 perp 교환에 대한 일반적인 관행입니다. GMX에는 영구 가격이 없으므로 자금 요율 메커니즘을 조정해야 합니다.

목표는 GLP를 보다 delta-natural하게 만드는 것이므로 솔루션은 차입 수수료를 계산하기 위한 목표와 비교하여 위 표에 표시된 대로 GLP 순서에 따른 crypto exposure를 통합할 수 있습니다. 이렇게 하면 LP에게 주어지는 fee APR이 낮아지지만 그 대가로 directional risk 줄어듭니다.

Rebalancing

GLP는 새로운 목표 가중치를 계산하기 위해 자산 가격을 업데이트하여 일주일에 한 번 수동적으로 재조정합니다. GLP minting 및 redeeming 수수료와 스왑 수수료는 LP와 트레이더가 실제 자산 가중치를 목표 가중치를 달성할 수 있도록 장려하기 위해 동적으로 조정됩니다.

예

ETH의 가격이 $5000이고 100 ETH + 500,000 USDC가 GLP를 민팅하는 데 사용되면 프로토콜은 $500,000 상당의 ETH와 $500,000 상당의 USDC로 구성된 것으로 인덱스를 추적합니다. ETH 가격이 $10,000로 상승하더라도 발행 시점의 평균 가격이 사용되기 때문에 지수는 여전히 동일한 잔고인 100 ETH + 500,000 USDC를 목표로 합니다.

가격 값 업데이트는 일주일에 한 번 실행되므로 예에서 리밸런싱 시점에 ETH 가격이 $10,000인 경우 가격 값이 업데이트된 후 인덱스는 $750,000 + 750,000 USDC에 해당하는 75 ETH 구성을 목표로 합니다.

(from: https://gmxio.gitbook.io/gmx/glp)

Rebalancing once a week allows GLP to keep a balanced exposure without overtrading and scaling out of winners too quickly. 다양한 시장에서 GLP는 재조정을 통해 이익을 얻을 수 있습니다. up only market에서 GLP는 이러한 방식으로 더 많은 crypto exposure를 수행합니다. 이를 통해 GMX는 LP에 더 많은 상승 여력을 제공하면서 트레이더의 열망을 더 잘 수용할 수 있습니다. 위험은 재조정이 일어나기 전에 시장이 약세를 뒤집고 더 높은 crypto exposure로 인해 LP의 더 큰 손실로 이어질 수 있다는 것입니다. down only to goblin town market에서만 느린 재조정은 재조정까지 시간 프레임 내에서 LP의 crypto exposure를 줄입니다. 전반적으로 재조정 시스템은 단기적으로 GLP의 주기적 조정 역할을 하여 강세장에서는 exposure를 늘리고 약세장에서는 exposure를 줄입니다.

변동성이 큰 자산의 경우 급격한 가격 변동 위험이 증가함에 따라 재조정 기간을 줄여야 할 수 있습니다.

Leverage trading

거래자는 최대 30배의 레버리지로 지수의 모든 자산을 롱 또는 숏할 수 있습니다.

- 롱 또는 숏 포지션 선택

- 담보 금액을 입력. GMX는 포지션에 맞게 자산을 자동으로 거래합니다(예: ETH for ETH long).

- 레버리지 결정

LP는 자동으로 거래의 상대편을 차지합니다.

Example

User goes 5x long ETH @ 4,000$ with a position size of 5 ET

(ET가 뭐지..?)He closes his position @ 5,000$ → profit: 5,000$

The profit is paid out in ETH. User A receives 1 ETH from the GLP + their principal of 1 ET

롱은 거래된 asset에서 이익을 받고 숏의 이익은 스테이블 코인으로 지급됩니다.

Fees

Open position fee: 0.1% of position size

Close position fee: 0.1% of position size

차입 수수료

트레이더는 매시간 차입 수수료를 지불해야 합니다. 수수료는 Aave와 같은 자금 시장과 유사하게 활용도를 기준으로 계산됩니다.

Borrow fee = (assets borrowed) / (total assets in pool) * 0.01%

최대 수수료(사용률 100%)는 시간당 0.01%입니다.

쇼트의 경우 스테이블 코인에 대한 차용 비율이 적용됩니다.

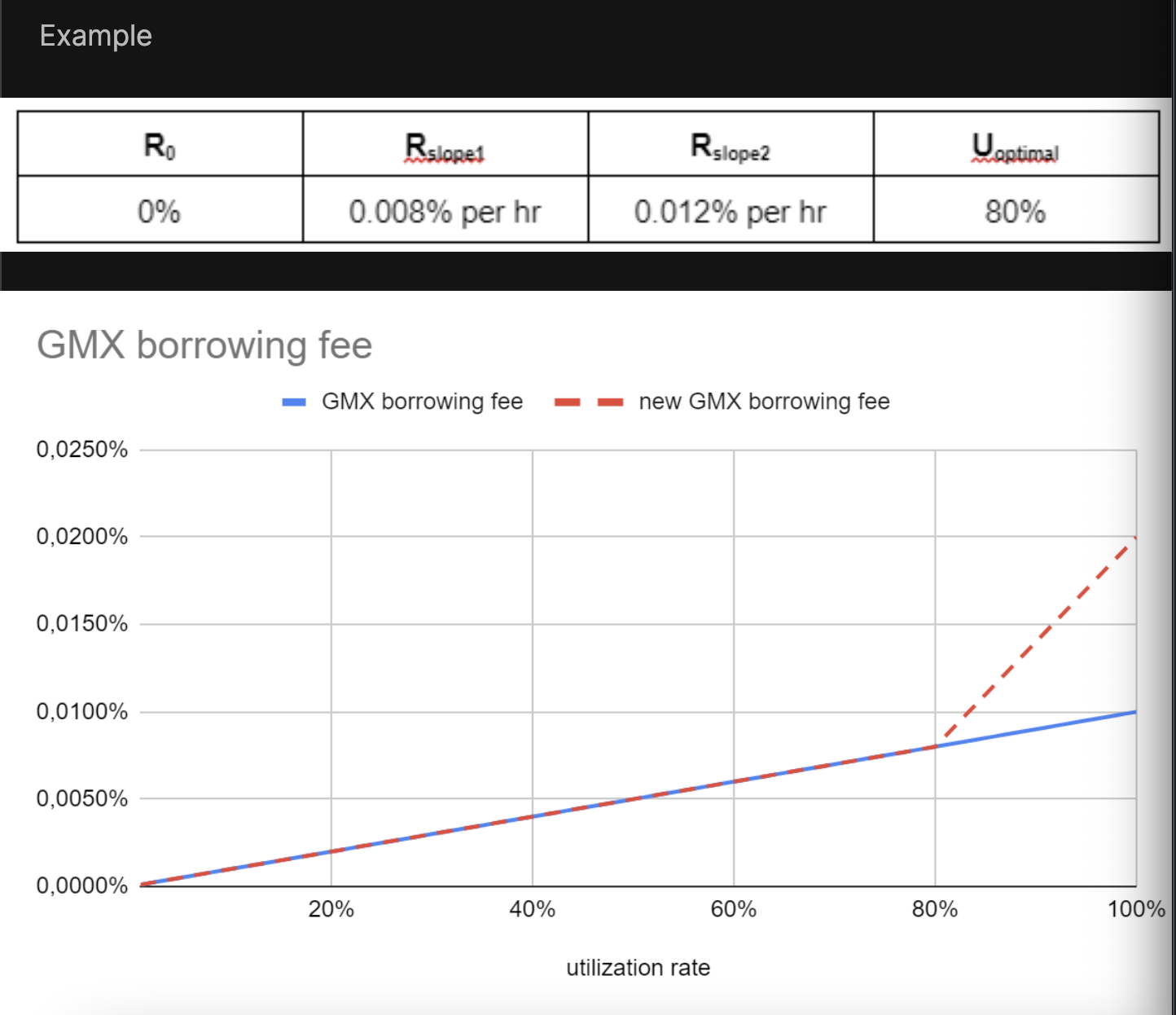

높은 활용도는 자본 효율성과 그에 따른 GLP APR에 바람직하지만 a)스왑 및 b)LP가 GLP를 상환할 여지를 남기지 않을 수 있습니다. 스왑 거래량이 많은 경우 스왑 수수료가 차용 수수료를 초과 보상할 수 있습니다. 또한 LP는 적은 환매 기회 기간이 남아 OI(미청산 게약, open interest)를 제한하는 경우, 유동성을 추가하려는 의지가 적을 수 있습니다. 차입 수수료 곡선의 꼬임(kink in the borrow fee curve)은 활용률을 최적 비율(tbd)에 가깝게 만드는 데 도움이 될 수 있습니다.

Uoptimal: optimal utilization rate

U: actual utilization rate

R: actual interest rate per hour at a certain utilization rate

R0: base borrow rate per hourRslope1: max additional borrow rate per hour where U = Uoptimal

Rslope2: max additional borrow rate per hour where U = 100%Formula

if U < Uoptimal: R = R0 + (U / Uoptimal) * Rslope1

if U ≥ Uoptimal: R = R0 + Rslope1 + ((U — Uoptimal) / 1 — Uoptimal) * Rslope2

Liquidations

손실 + 차용 수수료가 담보 가치에 가까워지면 트레이더는 자동으로 청산됩니다.

GMX는 청산을 위해 5$ 고정 수수료를 받습니다. 큰 포지션을 청산할 때 키퍼의 위험이 높기 때문에 % 수수료가 바람직합니다. 이것은 또한 프로토콜 간 청산에 대한 업계 표준입니다.

Tokenomics

GMX는 거버넌스 및 수익 공유 토큰입니다. 스테이커는 생성된 수수료의 30%를 ETH로 받고 vested GMX와 reward mulitiplier를 받습니다. Vested GMX는 또한 70% 수익 공유 외에 유동성을 장려하기 위해 LP에 배포됩니다.

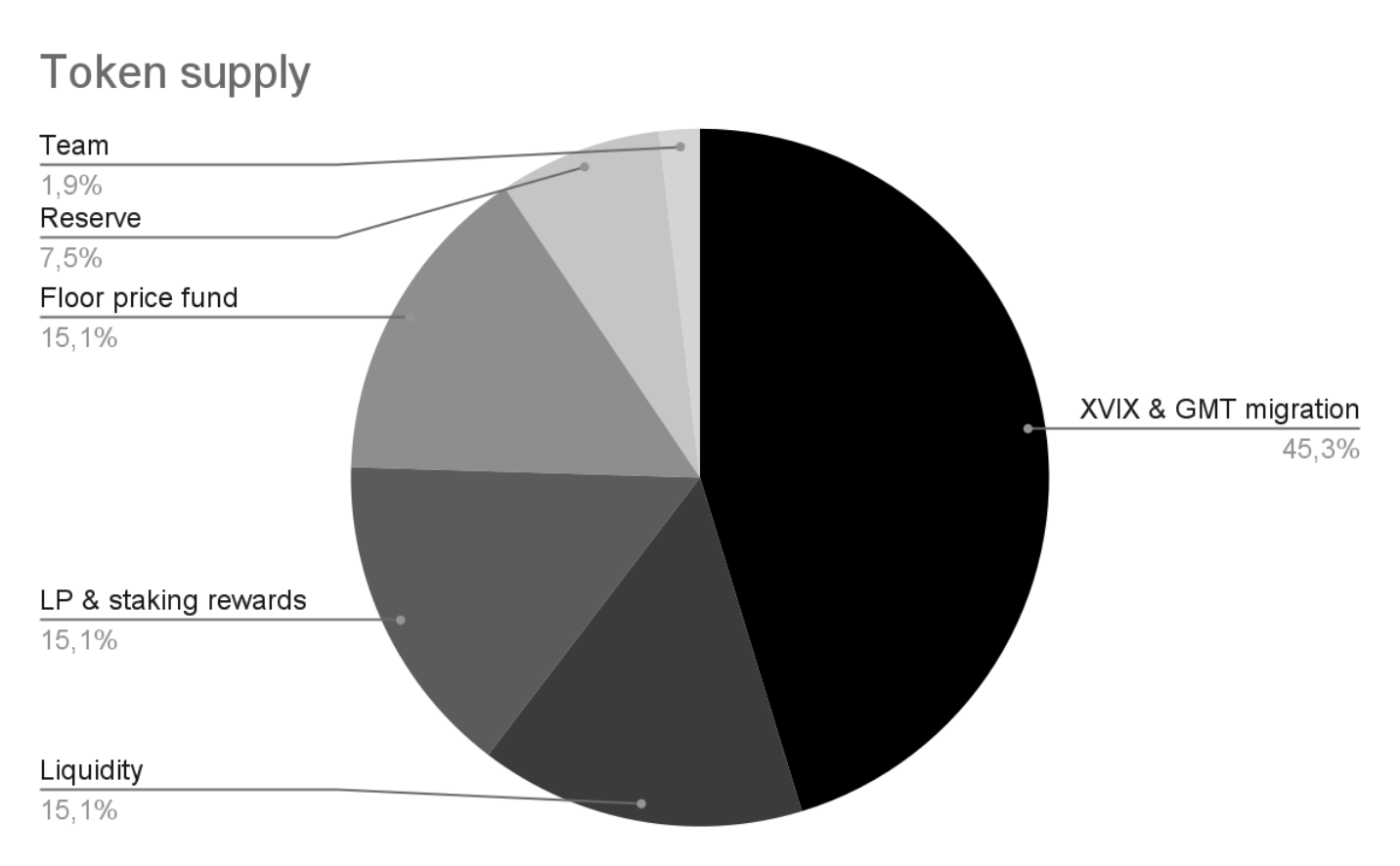

GMX의 총 공급량은 1,325만개이고 현재 700만개(53%)가 유통되고 있으며 그 중 90%가 스테이킹되어 있습니다. 최대 공급 한도는 28일 제한이 있는 DAO 투표로 증가할 수 있습니다.

여기에서 XVIX 및 GMT 마이그레이션에 대한 자세한 정보를 찾을 수 있습니다.

100,000 GMX는 매월 LP 및 GMX 스테이커에게 분배되며 2022년 6월까지 활주로를 떠납니다. 실제 배출량은 사용된 준비금의 양과 사용자가 토큰 보상을 부여하는 방법에 따라 달라질 수 있습니다.

2022년 12월 31일 예상 순환 공급량

(Avalanche에 추가 보상이 도입되는 경우 변경될 수 있습니다.)

*가격 GMX 가격 35$에서

GMX 스테이커는 esGMX에서 연이율 20%, ETH에서 연이율 3.2%를 받습니다(수수료).*LP는 esGMX에서 연이율 44%, ETH에서 연이율 28%를 받습니다.*

esGMX 보상은 1년 vesting에 의해 할인되어야 합니다.

GMX 스테이커에게 분배된 ETH 보상을 계산하면 GMX는 완전 희석된 23x P/E로 거래되고 있습니다. dYdX는 완전 희석된 19x로 거래되고 있지만 현재 프로토콜 수익은 토큰 보유자와 공유되지 않습니다. Perpetual Protocol은 완전 희석된 48x P/E로, 수익의 50%만 스테이커에게 분배됩니다.

(완전 희석?)

GMX는 esGMX와 multiplier points라는 두 가지 흥미로운 토크노믹스 피쳐를 사용합니다.

esGMX

esGMX는 스테이커와 LP에게 보상으로 지급되는 에스크로된 GMX입니다. esGMX는 양도할 수 없습니다. 사용자는

- 일반 GMX와 마찬가지로 esGMX를 스테이킹하여 보상(수수료 + GMX) 획득하거나

- 1년 동안 esGMX를 선형적으로 GMX로 변환하는 것을 vest할 수 있습니다.

vesting은 사용자가 보상을 얻기 위해 사용된 GLP 또는 GMX의 평균 금액을 계속 스테이킹하도록 요구합니다. 사용자가 스테이킹을 해제하면 vesting이 일시 중지됩니다. 사용자는 GLP 또는 GMX를 다시 스테이킹하여 vesting을 계속할 수 있습니다. GMX, esGMX 및 multiplier points는 상호 교환하여 사용할 수 있습니다.

vesting은 더 높은 판매 기회 비용을 도입하여 vesting되지 않은 보상 일정에 비해 판매 압력을 줄입니다. 이것은 다양한 시장에 도움이 되지만 보상 토큰이 주요 토큰과 동일하기 때문에 약세 시장 조건에서 판매하는 것을 막지는 못합니다. 둘 다 가격 하락에 노출됩니다. 사용자가 -70% 이상의 손실을 두려워할 때 자본을 보호하기 위해 trending to zero가 있다고 생각하는 토큰의 보상을 놓치는 것은 괜찮을 것입니다. (if you don't get that, you are the yield). 더 낮은 가격으로 다시 구매한 후 나중에 vesting으로 돌아갈 수 있기 때문입니다.

(무슨 말이지..)

전반적으로 esGMX vesting 모델은 자체 선택을 통해 보다 장기 지향적인 사용자에게 어필하며, 이상적으로는 판매 압력을 줄이는 데 도움이 됩니다. 다만 어느 정도인지는 불확실합니다. 예를 들어 공급이 효과적으로 고정되는 veCRV 모델과 비교할 때 약세장에서 그 효과는 제 개인적인 의견으로는 제한적인 것 같습니다. GMX의 시스템은 엄격한 공급 잠금을 도입하는 veCRV 잠금 메커니즘에 비해 스테이커에게 더 유연합니다.

multiplier points

멀티플라이어 포인트(MPs)는 GMX 스테이커에게 연이율 100%로 적립됩니다. 예를 들어, 1년 동안 1000 GMX를 스테이킹하면 1000 멀티플라이어 포인트가 적립됩니다. 멀티플라이어 포인트를 스테이킹하고 일반 GMX와 같은 수수료를 받을 수 있습니다.

esGMX: GMX와 같은 수수료 및 GMX 보상 1:1 획득

멀티플라이어 포인트: GMX와 같은 1:1 수수료 적립

MPs의 목표는 추가 인플레이션 없이 장기 보유자에게 보상하는 것입니다. 다른 한편으로 이것은 팟(수익)이 동일하게 유지되기 때문에 후발주자를 "처벌"하는 것을 의미하지만 얼리어답터는 더 큰 몫을 받습니다.

후발주자자는 MP가 없는 시스템보다 낮은 APR을 얻습니다. 이는 GMX의 매력을 감소시키고 수요와 토큰 보유자 성장에 해를 끼칠 수 있습니다. 얼리 어답터는 일반적으로 토큰 가격 상승으로 보상을 받고 이미 esGMX compounding의 혜택을 받고 있습니다.

"장기 보유자"라는 용어에는 두 가지 다른 관점이 있습니다: 오랫동안 그 안에 있었던 사람들(과거)과 장기적으로 그 안에 있을 사람들(미래)입니다. 이전 단락에서 설명한 것처럼 첫 번째 그룹은 일반적으로 자동으로 보상을 받습니다. 미래에 대한 약속은 프로젝트에 가치가 있지만 사용자에 대한 보상은 불확실하여 장기적인 약속에 대한 인센티브를 도입할 수 있습니다.

Putting it all together

언급된 veCRV 모델과 유사한 토큰 모델이 대안이 될 수 있습니다. Desclaimer though, I am a ve token model simp.(?)

스테이커는 원하는 시간 동안 GMX를 lock합니다. 지분을 더 오래 lock할수록 esGMX 및 ETH 보상에 대한 부스트가 높아집니다. MPs는 남아서 추가 보너스를 줄 수 있습니다. 이런 식으로 신규 사용자는 GMX에 대한 장기적인 미래 약속으로 낮은 MPs를 보상받을 수 있습니다. 초기 스테이커는 MPㄴ로 추가 보상을 받지만 여전히 lock을 통해 토큰 보상을 위해 적극적으로 경쟁해야 합니다. 토큰 lock은 극한의 시장 상황에서 매도 압력을 더욱 줄여줍니다. 예를 들어 Curve의 4년에 비해 최대 lockup 기간이 6개월로 짧아짐으로써 스테이커의 유연성과 장기적인 공급 감소 사이의 중간 지점을 찾을 수 있습니다.

GMX는 현재 스테이커와 LP에게 모든 보상을 분배하고 있습니다. APR은 일반적으로 최고의 마케팅이지만 mercenary 자본도 끌어들입니다. 장기적으로 전략적인 프로토콜을 구축하기 위해 treasury에서 수익의 일부를 유지하는 것(보조금을 통해)이 의미있을 수 잇습니다. 가격 하한선 펀드는 성공적으로 입증되지 않았지만 treasury fund에 대한 다른 사용 사례가 있고 앞으로도 있을 것입니다. 현재 reserve는 대부분 GMX로 구성되어 있습니다. 프로토콜에 문제가 있는 경우 토큰 가격이 급락합니다. 결과적으로 부정적인 발전에 대응하는 데 사용해야 하는 예산이 줄어들고 상황을 반전시키기에 충분하지 않을 수 있습니다. ETH 또는 stable을 보유한 다양한 준비금은 덜 reflexive하며 GMX가 가장 필요할 때 적절한 budgets를 가질 수 있도록 합니다. reserve는 보험기금 역할을 할 수 있습니다.

Metrics

*모든 메트릭은 Arbitrum 데이터만을 기반으로 합니다.

Conclusion