[Kaggle] Optiver Realized Volatility Prediction | 1st Place Solution - Nearest Neighbors

Kaggle

Kaggle

https://www.kaggle.com/competitions/optiver-realized-volatility-prediction

Code From

https://www.kaggle.com/competitions/optiver-realized-volatility-prediction/discussion/274970

Overview

Feature Engineering

book data와 trade data를 하나의 Dataframe으로 합치는 과정

두 dataset에서 하나의 time_id를 기준으로, 각각의 파생된 데이터를 생성 후, 하나의 Dataframe으로 합침

하나의 time_id의 seconds_in_bucket의 개수가 각각 다르므로,

count, log_return, sum, mean, std, realized_volatility의 특성으로 함축시킴

Basic Features

book data (호가 정보)

-

time_id

-

seconds_in_bucket

-

bid_price1

-

ask_price1

-

bid_price2

-

ask_price2

-

bid_size1

-

ask_size1

-

bid_size2

-

ask_size2

trade data (거래 정보)

-

time_id

-

seconds_in_bucket

-

price

-

size : 거래량

-

order_count : 거래 주문 수?

Derived Feature

From Book data

- book.seconds_in_bucket.count

- book.wap1

- book.wap2

- book.log_return1

- book.log_return2

- book.log_return_ask1

- book.log_return_ask2

- book.log_return_bid1

- book.log_return_bid2

- book.wap_balance : abs(wap1 - wap2)

- book.price_spread

- book.bid_spread

- book.ask_spread

- book.total_volume

- book.volume_imbalance

- book_450

... 위와 동일 - book_300

... 위와 동일 - book_150

... 위와 동일

From Trade data

-

trade.log_return.realized_volatility

-

trade.seconds_in_bucket.count

-

trade.size.sum

-

trade.order_count.mean

-

trade_450

... 위와 동일

-

trade_300

... 위와 동일 -

trade_150

... 위와 동일 -

tick_size

Question

기존 정보에서 파생된 데이터들 또한 결국 수학 수식에 의해 결정된 것이기에 Derived Feature가 유의미한가??

450 300 150 3개만 나눈 이유는??

Answer

=> count, log_return, sum, mean, std, realized_volatility의 특성으로 함축시킴

=> 이미 전체 데이터에 포함 되어 있고, 너무 과거의 데이터는 큰 의미가 없기 때문에??

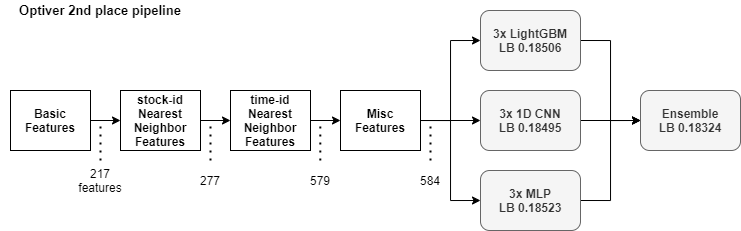

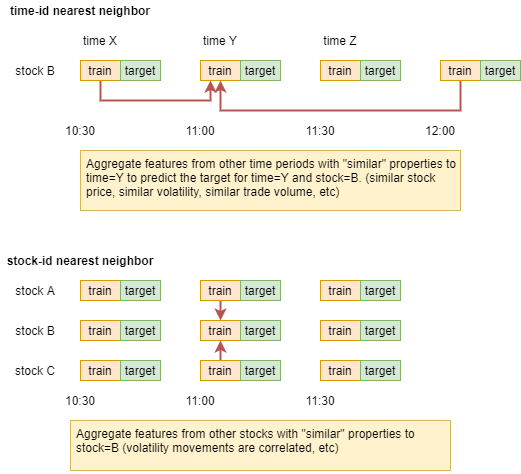

Nearest-Neighbor Features

GBDT 모델에 직접으로 들어가는 Feature는 아니지만, Nearest-Neighbor Features를 추가하기 위해 tau feature를 생성

- price : 0.01 / df['tick_size']

time id의 변화 마다 tick size(ask2 - ask1) 의 변화의 역수? - vol : df['book.log_return1.realized_volatility']

- trade.tau : np.sqrt(1 / df['trade.seconds_in_bucket.count'])

- trade.size.sum : df['book.total_volume.sum']

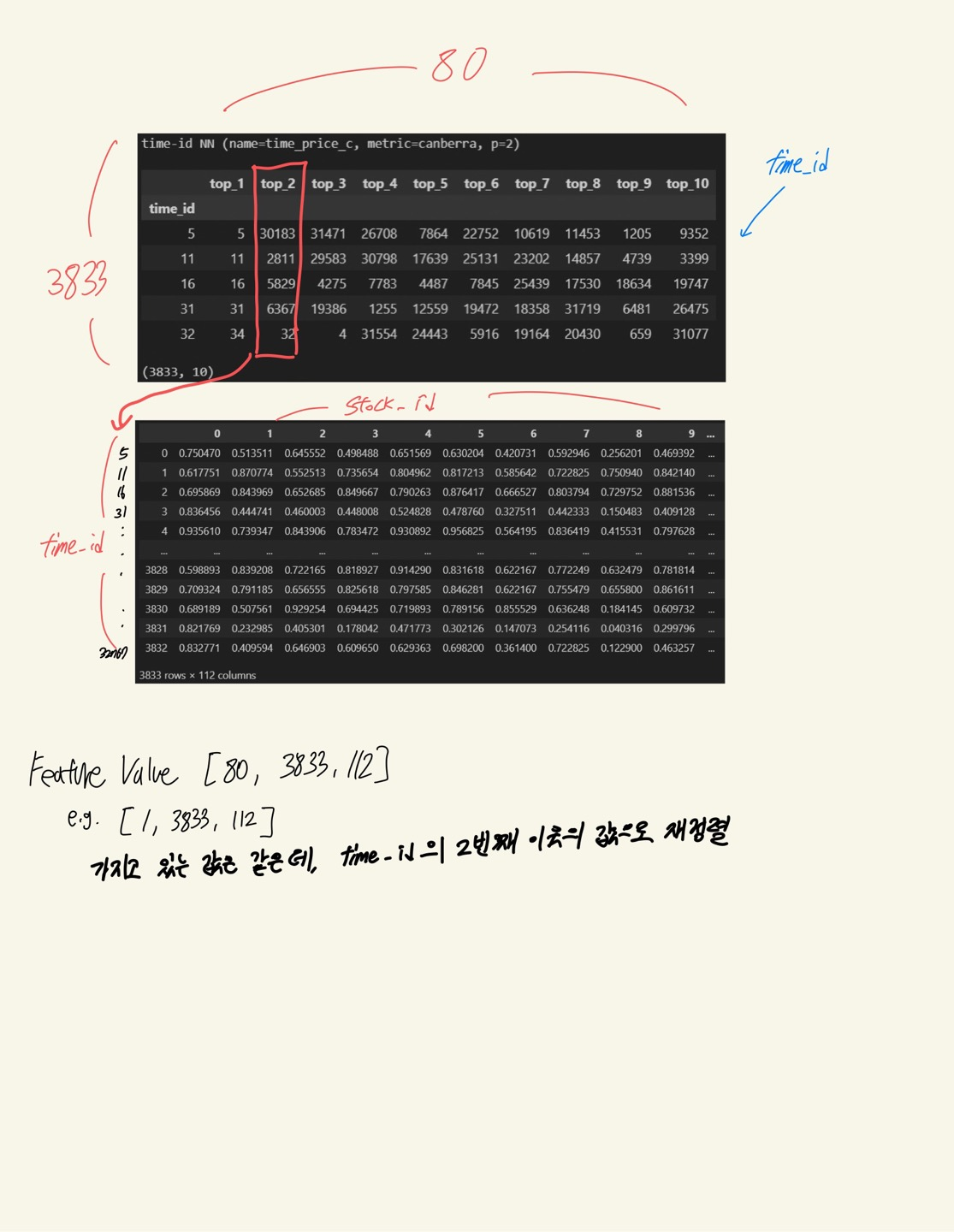

Build Nearest Neighbors

Logic

index='time_id', columns='stock_id', values='feature_col'인

pivot table에서 각 80개 Neighbors Search

- Pivot table의 Nan 값은 기준 열의 평균 값으로 치환

- 모든 Pivot table은 min max scaling이 적용

- Pivot table이 time_id 기준이므로, stock_id 기준으로 계산 시

Transpose 필요

Price

time_price_c

Metric : Canberra

time_price_m

Metric : Mahalanobis (공적분)

stock_price_l1 (min max scaling 후, transpose)

Metric : minkowski (Default)

Volatility

time_vol_l1

Metric : minkowski (Default)

stock_vol_l1 (min max scaling 후, transpose)

Metric : minkowski (Default)

Size (Volume)

time_size_m

Metric : Canberra

time_size_c

Metric : Mahalanobis (공적분)

Question

Canberra, Mahalanobis, minkowski 각각의 방법이 시계열 분석에 어떤 의미가 있는지 알 필요가 있을 것 같음.

calculate_rank_correraltion

지난 번 미팅 때, 확인한 Rank correraltion은 Top 5의 Rank 만 비교한 것이고, Top 10개로 늘려서 확인해 본 결과 상관계수가 더 줄어들었음.

위에서 추출한 특성들이 큰 상관관계가 없다는 것은 모델 학습에 이점이라고 생각이 가능하나, 해당 상관관계는 Rank 값을 나열한 Table로 correraltion은 계산한 것이기에 상관계수가 낮게 나오는 것이 당연하다고 생각함.

Logic

neighbors table을 쭉 펼친 후 (3833 x 10) -> (38330) 각 테이블마다의 상관계수 계산

그렇다면 찾아낸 Nearest-Neighbor Features들을 어떻게 dataframe의 특성으로 추출해 낼 것인가??

Aggregate Features With Neighbors

Rank NORMALIZATION

default : high value high rank

시계열 데이터에서는 특정 특징이 시간이 지남에 따라 크게 변하는 경우

변동이 큰 특징을 상대적인 순위로 변환해 특징 값의 절대적인 크기가 아닌, 해당 시간 단위에서의 상대적인 위치와 비교 가능한 정보로 변환

LSTM이나 Advanced된 모델을 사용하게 되면 Rank Scaling이 큰 의미가 있을지는 의문

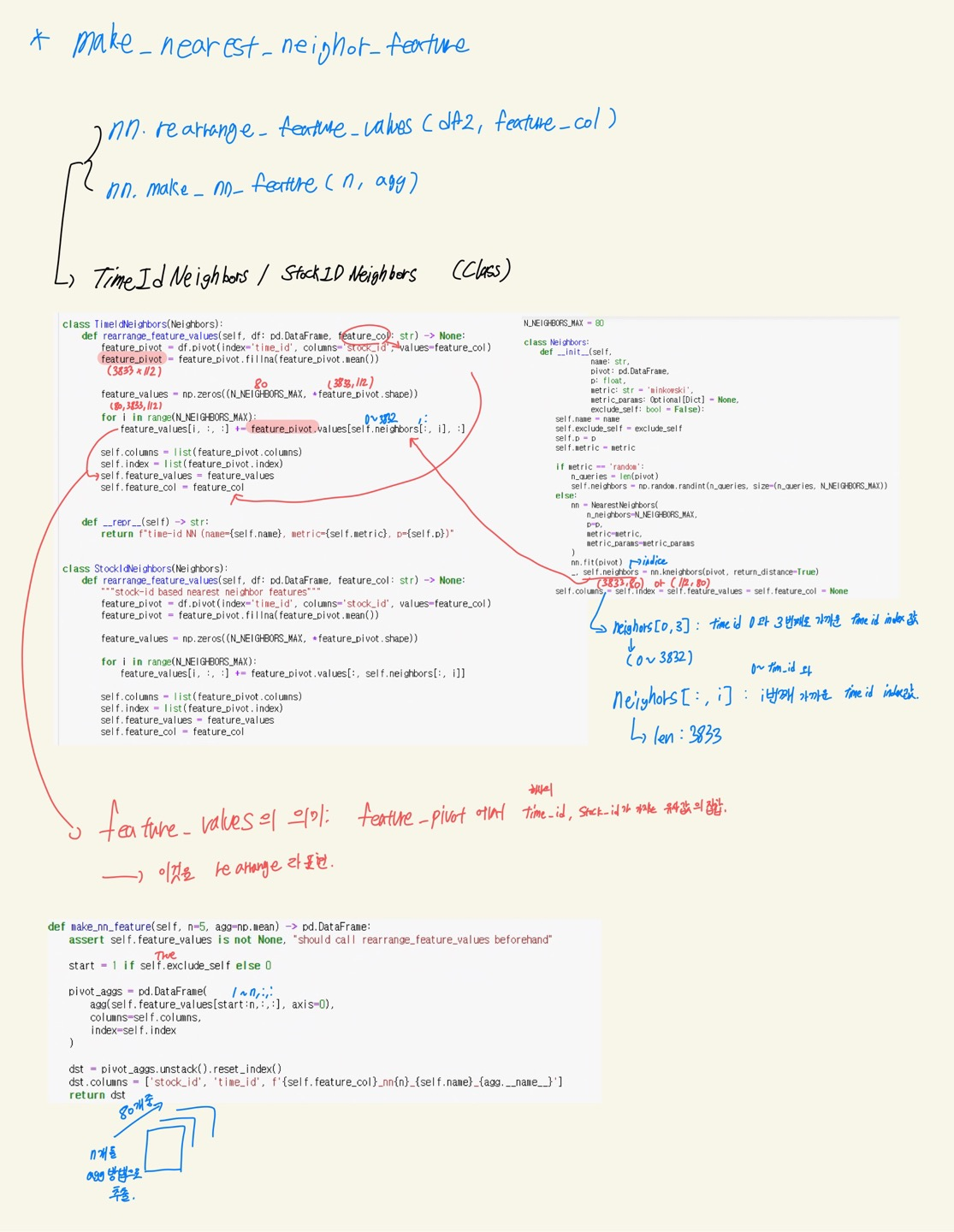

make_nearest_neighbor_feature

위에서 말한 "그렇다면 찾아낸 Nearest-Neighbor Features들을 어떻게 dataframe의 특성으로 추출해 낼 것인가??" 에 대한 답

해당 과정은 크게 두 가지인 rearrange와 make_nn_feature 과정으로 나뉜다.

Rearrange 과정은 knn에서 추출한 neighbor index를 토대로 feature_pivot (pivot table)를 Rearrange 하는 과정인데,

전체적인 값은 같지만 feature_value (pivot table) 내부 값의 위치만 달라진다. 이러한 방식으로 80개의 feature_pivot [3833,112]를 가진

feature_value [80,3833,112]를 생성한다.

make_nn_feature 과정은 80개의 table 중 n개의 table를 sum, mean, std 등의 값으로 추출해 하나의 특성 추출한다.

Misc Features

Log Scaling

miscellaneous Features = 잡다한 특징

skew correction for NN : 거래량은 일정하지 않고 크게 튀는 성질을 가지고 있어 log scaling을 하였음.

cols_to_log = [

'trade.size.sum',

'trade_150.size.sum',

'trade_300.size.sum',

'trade_450.size.sum',

'volume_imbalance'

]EMA Realized_Volatility

'book.log_return1.realized_volatility'를 window 3~10의 size로 이동평균 Feature를 생성

EMA 이긴 한데, 주변과 비슷한 값과 맞추어 평균화하는 작업으로 큰 의미가 있어보이지는 않고, time order가 맞추어지지 않은 상황에서 한 EMA라 전처리 시간만 낭비되는 것 같다고 생각함.