[Kaggle] Optiver Realized Volatility Prediction | Introduction to financial concepts and data

Kaggle

Kaggle

https://www.kaggle.com/competitions/optiver-realized-volatility-prediction

Code From

https://www.kaggle.com/code/jiashenliu/introduction-to-financial-concepts-and-data

Order book

호가창(Order book)이란 금융상품에 대한 매수 및 매도 주문이 가격대별로 정리된 전자 목록을 말합니다. 호가창에는 각 가격대에서 매수 또는 매도 주문이 들어온 주식 수가 나열됩니다.

- Bid : 매수 주문

- Ask : 매도 주문

유동성이 높은 금융상품은 밀집된 Order Book을 가지고 있습니다. 호가창 데이터는 시장 수요/공급을 지속적으로 나타내므로 시장 조사를 위해 반드시 필요한 데이터 소스이다.

Q: 호가 단위도 중요한 요소가 아닐까 생각?

Trade

호가창은 시장에서 거래 의사를 표현하는 것이지만, 거래가 성사되려면 같은 호가의 매수자와 매도자가 있어야 한다. 따라서 누군가가 주식 거래를 하고 싶을 때 호가창을 확인하고 반대 호가를 가진 거래 상대방을 찾는 경우가 있습니다.

Market making and market efficiency

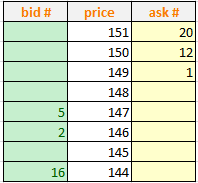

위 사진처럼 호가 범위가 양극단으로 치우친 경우로 유동성이 적다고 판단할 수 있다. 148에 매수 주문을 넣더라도 해당 호가가 비어있기 때문에 가격 상승 시 해당 주문이 체결이 되지 않고, 반대에 경우도 있기에 유동성이 적은 시장에서의 거래량을 활발하지 않다.

Market maker

Market maker는 유가증권의 양면 시장에 적극적으로 호가를 제시하는 회사 또는 개인으로, 각각의 시장 규모와 함께 매수 호가와 매도 호가를 제공해 유동성을 조성한다.

Order book statistics

Bid-Ask-Spread

시장에서 서로 다른 주식이 서로 다른 수준에서 거래되므로 매수-매도 스프레드를 계산하기 위해 최고 호가와 최고 매수 호가의 비율을 취한다.

Weighted averaged price (WAP / VWAP)

가중평균가격(WAP)을 사용하여 순간 주식 가치를 계산하고 실현 변동성을 목표로 계산했다.

호가창에 매수 호가가 매도호가보다 상대적으로 많아지게 되면 WAP 가격은 오르게 되고, 반대로 매도호가가 많아지면 WAP 가격은 하락하게 된다.

데이터를 볼 때, 매도호가 부분에 매수호가가 있는 경우는 있으면 안 된다

Log returns

사용 이유

주식의 변화를 단순히 어제 오늘 값의 차이로 표현하면 될 경우,

서로 다른 주식의 경우 판단하기 어려워짐

간단한 예로, 10 -> 11 (+1)과 100 -> 105 (+5)의 차인데, 변화율은 전자가 더 높음. 따라서 보통 현재 % 변화율을 사용함.

하지만 수학적 계산이 필요한 경우, % return은 연산이 복잡해짐.

따라서 Log 수익률을 사용함

공식

t1에서 t2의 로그 수익률은 다음과 같다.

해당 대회에서는 10분단위 로그 수익률을 사용하였다.

- r(t1,t2) + r(t2,t3) = r(t1,t3)

- log(0) 은 불가능하므로, -100%는 리턴 값으로 불가능하다.

Realized volatility

옵션을 거래할 때 모델에 중요한 입력값은 주식 로그 수익률의 표준편차이다. 표준편차는 일반적으로 1년으로 정규화하며 연간 표준편차를 변동성이라고 한다.

- Log Return 값의 주가는 WAP 수정 주가를 사용

- 또한 로그 수익률의 평균이 0이라고 가정

대회에서는 10분 분량의 차트 데이터가 주어지며 다음 10분 동안 변동성이 어떻게 될지 예측한다.