Index

- Task

- Data Source

- Data Preprocessing

- DeepLOB Model

- Result

Task

크립토 시장의 변동성으로 인해 투자자 보호 장치의 필요성이 대두되고 있다.

일 단위 분석 방법으로는 향후 변동성을 예측하기 어렵기에 틱데이터로 세밀한 분석이 필요하다.

이에 따라 크립토 자산별 단기 변동성 예측 수치를 제공하는 것을 목표로

딥러닝 아키텍처를 활용하여 변동성 예측 모델을 개발하고, 실시간으로 시장 데이터를 분석하여 향후 일정 기간 동안의 높은 변동성이 발생할 것을 예측하고자 한다.

Prediction 10m Realized Volatility by orderbook data

Target

상위 20% 변동성 기준 이고 여기 근처에 해당하는 data cut off

강제적으로 간극 만들어서 binary classification 진행

Data

Data Source

REST API / Websocket

- Websocket 수신 (초당 5회) 채택

- Influx DB

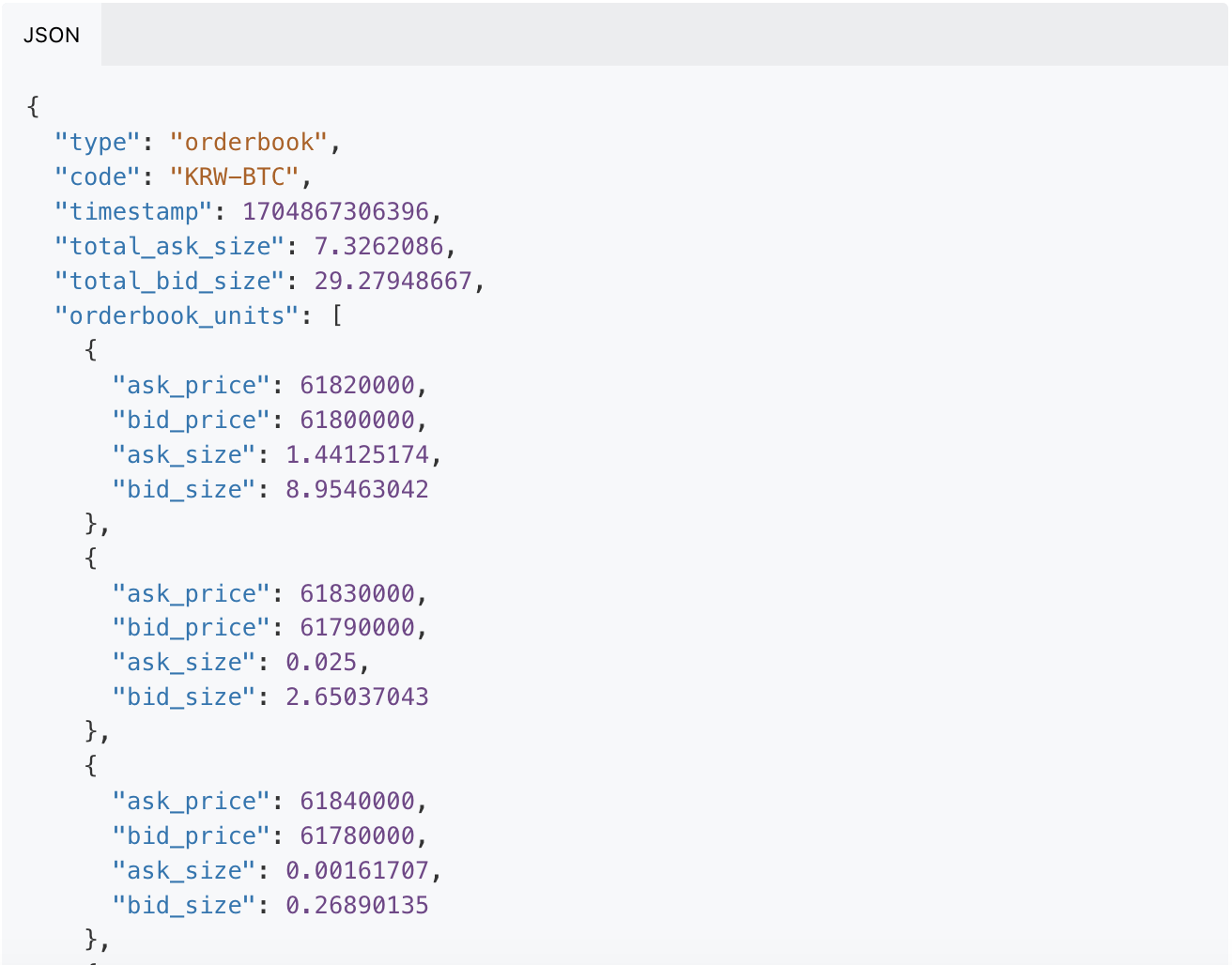

Data Preview

- e.g. btc orderbook json

- time gap 140ms

Data Preprocessing

- (number of LOB data, Lookback, LOB level)

- Lookback dimension 방향으로 Standardization

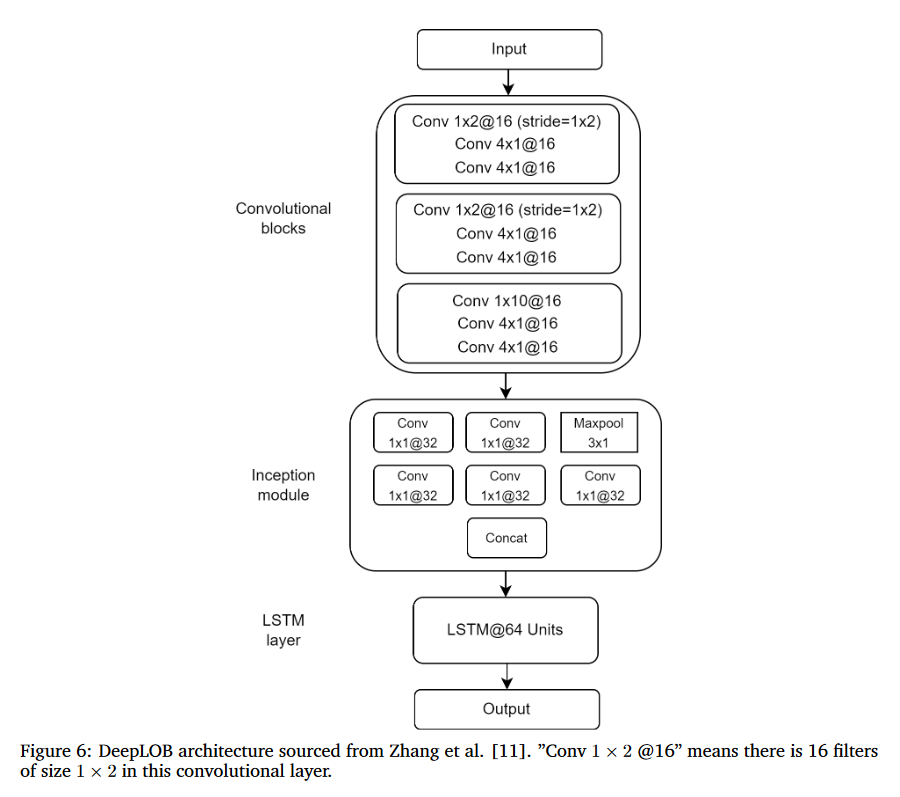

DeepLOB Model

DeepLOB : High-frequency limit order book Data를 사용하여 주식 가격 움직임을 예측하기 위해 설계된 CNN-LSTM 모델

Deeplearning의 black box 에 따른 예측의 근거를 이해하기 위한 접근 방법으로 설계

Convolutional Layer

첫 번째 Convolutional Layer : 각 호가 레벨에서 가격과 호가 잔량 값을 하나의 호가 level에 대한 값(압축 호가)으로 요약

이후 단계의 Convolutional Layer는 2호가 단위에 대한 압축 호가를 하나의 호가로 요약

마지막 Convolutional Layer는 추출된 모든 압축 호가들을 통합하여 1개의 Feature로 압축

Inception Module

여러 크기의 필터(예: 1x1, 3x1, 5x1)를 사용하여 Time Series (Lookback) 방향으로 기술적 분석 진행

이를 통해 짧은 변동부터 긴 주기의 패턴까지 다양한 시간 스케일의 특성을 추출

효율적인 파라미터 사용:

각각의 작은 필터는 복잡한 특성을 추출하기 전에 입력 데이터를 저차원 표현으로 변환하는 1x1 컨볼루션을 통해 데이터를 처리합니다.

이 과정은 모델의 효율성을 높이고, 과적합을 방지하는 데 도움을 줍니다.

특성 통합:

LSTM

Inception Module에서 여러 필터를 통해 추출된 time series 성격을 지닌 특성들은 결합되어 최종 Feature들을 형성함.

LSTM 레이어로 전달되어 시계열 분석 진행 및 FC(fully connected layer) & softmax 로 target 학습

Result

Task to be Solved

- LSTM 이외의 시계열 예측 모델 적용