Defi라는 단어 또한 매우 많이 들어봤을 것이다.

코인관련 블로그나 글에서 많이 등장했을 텐데

이 Defi를 자세히 알아보도록 하자

Defi서비스가 2019부터 시작해 많은 각광을 받았다.

이 서비스가 어떤 내용을 담고 있는지 알아보자

Defi

Decentralized Finance의 약자로,

탈중앙화성을 지닌 금융서비스를 이용하는 것이다.

발생 계기는, 블록체인 자체가 탈중앙화를 위해 생긴 서비스인데

시간이 지나 중앙화된 기관 중심으로 운영이 되면서 이 문제를 해결하기 위해 생겼다.

중앙화의 문제됐던 점이

중앙화 기관이 해킹 당하거나, 가격 조작을 할 수 있는 경우 등이 있다.

이것 또한 2017에 자주 발생했고, 중앙화된 거래소 가격변동이 급변하는 시기에

서비스를 종료하는 경우도 있었다. Hot Wallet관리를 잘 못해 해킹당하는 경우가 있었다.

만약 해킹 당하면, 피해 보상이 당연하지만 2017에 많은 거래소가 외면했다.

여러 거래소가 해킹 당했다고 통보 후 도망친 사례가 있었지만,

사실 이용자들은 이 거래소가 거짓말하고 돈을 갖고 도망친건지 진짜 해킹을 당했는지 모른다.

=> 이 점들이 중앙화된 기관에서의 금융활동 문제다.

이들 거래소 수수료가 매우 큰데, 일반적인 주식시장에서 발생하는 수수료보다

10~100배정도로 크다.

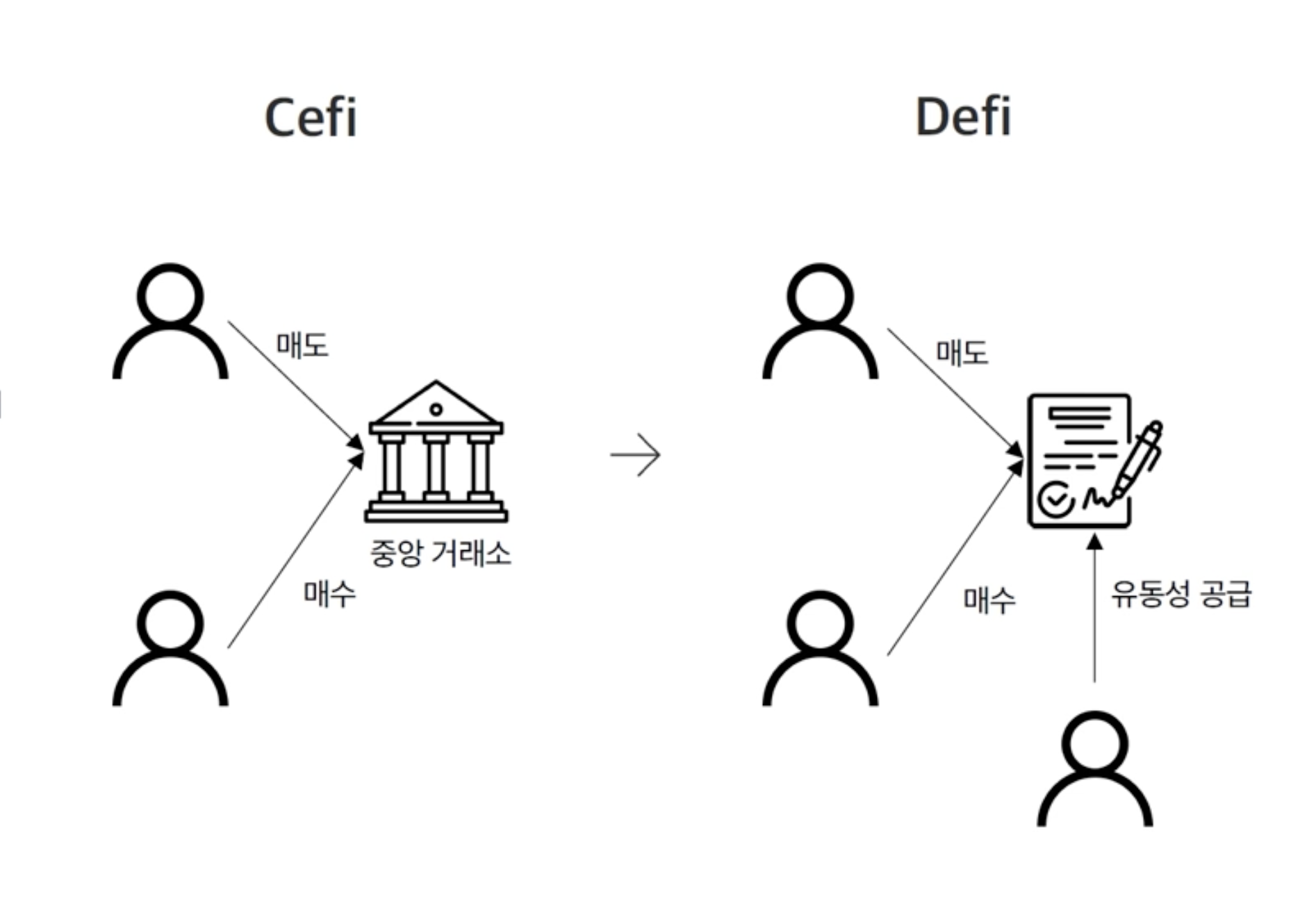

그래서 Defi는 문제점이 많은 중앙화 금융시스템을 개인간의 거래로 해결하고자 했다.

기존의 경우는 매도 매수를 채결해주는 Cefi(Centralized Finance)형태였다.

Defi의 경우는 매도자, 매수자, 그리고 중앙거래소의 역할인 유동성 공급을 대행 해주는

유동성 공급자 이렇게 3인으로 구성돼 Smart Contract를 통해

중앙거래소와 동일한 기능의 서비스를 제공한다.

Uniswap

탈중앙화된 거래소(Dex - Decentralized Exchange) 서비스 중 대표적이다.

중앙화 거래소도 아닌데, 어떻게 매도, 매수, 호가 관리가 가능할까?

-

Pair로 인한 가격 관리

모든 코인은 공급량과 가격이 반비례한다. 흡사 부동산과 같다.

이 Uniswap이 이 단순한 공식을 이용했다.

x * y = k인 CPMM(Constant Product Market Model)을 사용한다.

Uniswap에서 조정한다기 보다는 상수인 k에 따라

x의 매도량이 늘면 자연스럽게 y의 값이 오르는 시장원리를 그대로 이용한 것이다.

항상 이 매매의 매칭을 시켜줄 수 없기 때문에 중간에 유동성 공급자가 있다.

이는 같은 금액의 Pair를 예치해야 한다.

주식시장에서의 거래가 매우 활발한 삼성전자의 경우

어느 금액으로 팔고싶다면 팔 수 있다.

하지만 인기가 없는 시장의 종목에서는 원하는 금액의 어느 양의 주식 매수를

희망하지만 매도자가 없어 유동성 공급자가 본인의 주식으로 요구에 맞춰 공급한다.

그렇게 보다 약간 쌀 때 같은 양을 매수해 자산을 유지하며

주식을 공급하거나 현금을 공급해서 호가창이 채워지게 유동성을 공급한다.

결국 Uniswap 또한 호가 자체가 항상 벌어지지 않도록 안정적으로

x코인 혹은 y코인을 공급을 하는 유동성 공급자가 있다. -

IL(비영구적 손실)

일반적인 주식시장에서 유동성 공급자가 호가를 채우는데, 그 과정에서

증권사로부터 일정 수수료를 지급 받는다.

Dex서비스에서는 Market을 Making하는 유동성 공급자는 본인 토큰을 희생해서

유저 호가에 맞추기 때문에 이 유저들처럼 Token Swap이 발생할 때 일정 부분 발생하는

수수료를 유동성 공급자들에게 이자라는 형태로 지급된다.

따라서 유동성 풀에 공급으로 예치한 자산의 가격이 변할 때

실제 이자로 받는 보상보다 예치한 금액이 큰 경우를 의미한다.

이를 IL(Impremenant Loss)라 부른다. 그래서 공급자는 항상 조심해야 한다.

- Slippage

일정한 금액으로 매수를 택하면 그를 항상 보장하는 중앙 거래소와는 달리,

Dex에서는 호가 범위를 위 아래로 정해서 원하는 금액으로

거래가 안 될 경우가 있다. 이를 Slippage(슬리피지)라고 한다.

Compound

우리는 거래를 하는 것을 증권시장에서 많이 봤다.

이거 말고 대표적으로 금융서비스 중 대출 서비스가 있다.

우리가 일반적으로 은행에서 대출을 받는 것처럼,

가상화폐 시장에서도 대출 서비스가 존재한다.

이 중 대표적인 것이 Compound다.

-

Supply & Borrow

모든 가상 자산은 신용기반의 가치를 유저의 주소로 판단할 수 없어

담보 대출 방식만 제공한다.

Supply로 Token을 공급하고, 이에 담보 비율만큼 원하는 token을 대출 받을 수 있다.

혹여나 담보자산의 가치가 하락하게 되면 청산이 발생할 수 있다.

한 예로, 부동산 담보 대출이 대표적이다.

만약 10억의 부동산으로 현금 7억을 대출받았고, 부동산의 가치가 6억 가량으로 하락하면

그 부동산이 경매에 넘어가는 것처럼 Compound도 이런 방식으로 진행된다.

하지만 우리는 지금 탈중앙화 시스템에서의 대출을 이야기 하고 있기 때문에

대출을 해줄 수 있는 사람이 필요한데 앞에서 처럼 공급에 대한 이자를 제공한다. -

C Token

유동성 풀의 지분이라고 보면 된다.

이더를 예치하게되면 해당 지분만큼 cETH를 받고, 테더는 cUSDT를 받게 된다.

이 유동성 풀은 한 유저에게 구성됨이 아니라 수백, 수천명에게서 구성될 수 있기 때문에

지분만큼 유저들에게 이자 수익을 지급할 수 있도록 하는 구조를 보여준다. -

COMP Token

이는 Governance Token이라고도 칭하는데 컴파운드 생태계에서

플랫폼 방향성에 투표를 할 수 있는 권리를 나타낸 것이다.

이를 통해 컴파운드 서비스가 많이 활발해졌다.

기존에는 C Token만 있어 이자 수익만 받을 수 있었고 거기 운영하는 방향은

개발사에서만 정했지만

컴파운드의 경우, COMP Token을 통해서 이 서비스에 참여하고 있는

유동성 제공자뿐 아니라 대출을 받는 사람에게까지 토큰을 제공해

이 컴파운드 생태계의 관리 방향과 성장할 수 있는 방법을 고안해 낸 것이다.

- APY & APR

이자율을 나타내는 값으로

APY(Annual Percentage Yield) 복리 이자 금액,

APR(Annual Percentage Rate) 단리 이자 금액이다.

은행같은 경우 이자를 몇 년 후에 지급하는데

탈중앙화 시스템의 경우는 예치한 기간 만큼 계산을 한다.

이자 농사라고도 부르곤 하는데

거래소에서 적게는 10% 많게는 50000%으로 지급한다고 하는데

대부분 Defi서비스들이 사용자들을 모으기 위해서 APY를 제공한다.

매일 받는 이자를 예치 해야 큰 이자를 받을 수 있다는 것이다.

Defi Pulse(TVL)

Defi서비스를 접하다 보면

자주 듣는 단어가 TVL이다.

TVL은 Total Value Locked라고해서

Defi 플랫폼에 얼마큼의 자금이 잠겨있는지의 상태를 표시하는 것이다.

이 값은 예치된 금액의 총 합이다.

일반적인 Defi 서비스에 투자를 한다고 했을 때

그렇다면 결국 TVL값이 높을수록 유저들이 많고

신뢰할 수 있는 서비스라고 볼 수 있는 기준이 된다.

보통 가상시장에서 코인이 얼마나 좋은 코인인지를 확인할 때 시가총액을 보는 것처럼

Defi 서비스에서는 TVL값을 통해 해당 서비스의 활발함을 확인할 수 있다.

TVL에 예치된 금액의 상승은

이 시장에서 유동돼야 할 자금이 어느 정도 Smart Contract상에 잠겨 있어

매도되지 않을 가능성이 크다고 보기 때문에

가상자산의 상승확률이 높아진다라고 보는 경향이 있다.

이 부분까지 Defi 서비스의 기본적인 의미에 관한 부분이었다.

구조적인 부분까지 원하시면 따로 더 심화적인 학습을 하시면 좋을 것이다.

그래서 독자분들께서

실제로 Defi 서비스에 투자, 이자 농사, 대출 등 서비스를 이용해 보시면서

이 Defi 플랫폼의 알고리즘을 더 이해하시기 좋을 것이다.

Anchor Protocol

Anchor protocl는 Terra-Luna 사태의 가장 큰 원인의 Defi 서비스다.

유저가 Terra를 예치하면 항상 20%의 이자를 지급하는 이자 농사 시스템이다.

이것이 Defi 서비스를 극도로 성장시킨 요손데, 예를들어

100만원의 이더를 소유할 때 APY가 10000%인 Defi 서비스에 예치를 하게되면

이를 담보로 70~80%의 대출을 받고 이 또한 Compound에 예치를 하게 된다.

그러면 이더가 10% 올랐다면 100만원의 이더가 110만원의 이더로 되는 것이 아니라

대출로 받은 80만원 이더가 있기 때문에 18만원 정도의 이더를 이득을 볼 수 있게 된다.

이런 상황을 Leverage효과라 한다.

그래서 Defi 시장에 이 특성을 이용한 Leverage투자자들이 대거 등장했는데,

그 중에서도 테라-루나가 각광받은 이유는 기존 이자 농사(위와 같은)와는 달랐다.

만약 이더가 10% 하락했다면 반대로 18만원정도의 손해를 본다.

그래서 항상 위험성을 인지하고 이자농사를 진행했는데,

Anchor Protocol의 경우 테라-루나가 스테이블 코인인이기 때문에

1달러의 가치를 항상 유지하는데 20%의 이자를 준다하면

시중 은행에서 3-4%이자로 투자를 하는 것보다

이곳에 투자하는 것이 훨씬 더 좋은 방법이었다.

2021.05부터 가상시장이 하락해서 다른 Defi서비스가 떨어질 때

테라-루나만 급격하게 성장했다.

이 서비스에서 20% 이상의 이자를 지급할 수 있다는 것은

누군가가 20% 이상의 대출을 받아야 가능하지만,

시중의 이자가 훨씬 싸기 때문에 이 사람들이 없어지면서

유동성 공급자에게 제공할 이자 금액이 바닥나게된다.

그래서 이자 금액이 바닥나게 되면서 테라-루나의 폭락이 발생한다.

Defi서비스가 탈중앙화를 위해 등장한 서비스지만,

이런 부분의 문제점이 있다는 것을 알아야한다.

Rug Pull

또 다른 문제점이다.

ICO때도 비슷한 사례가 있다.

토큰을 지불하지 않을 작정을 한 사기꾼들이 임의의 백서를 작성 후

투자금을 받고 횡령해 도망가는 행위가 많았다.

Defi 또한 마찬가지다.

개발자가 신원을 공개하고 서비스를 운영하는 것이 아니기 때문에

이 개발자가 Uniswap같은 오픈 소스를 이름만 바꿔서 오픈을 하는 경우가 발생했다.

개발 당시에 ICO처럼 cToken과 같은 거버넌스 토큰을 투자 받고

이곳에 이자에 눈이 먼 투자자들이 이자 농사를 하러 와서

코인의 유동성이 공급되고 시세가 유지되기 시작하면

Defi 개발자가 개발당시에 개발비용으로 보유하고 있는 Token을

모두 매도하고 서비스를 종료하거나 도망가는 형태다.

탈중앙화된 금융서비스가 중앙화된 서비스의 문제점을 해결할 수 있지만

역으로 반대의 문제점들이 생겨난다.

이런 문제가 더 커지게 되면 또다시 가상시장의 암흑기가 다시 찾아올 것이다.

결론

Defi와 Compound를 통한 대출 서비스를 알아봤고,

이 외에도 정말 다양한 Defi 서비스들이 있기 때문에

서비스 형태나 구조 등을 많이 알아보면 좋을 것이다.

출처)) 내용 및 자료: 패스트캠퍼스