안녕하세요, 티클리안 2기 티클 애널리스트 서은빈입니다.

티클 애널리스트는 핀테크 저축 애플리케이션 '티클' 을 여러 관점에서 뜯고, 씹고, 맛보는 시간을 미리 진행한 다음, 그렇게 만든 것들을 여러분에게 전달해 드리고 있어요.

그렇다면 지금부터 첫 번째 주제, 경쟁적 포지셔닝에 대해서 이야기해 볼게요.

몇 년 전부터 핀테크 앱 열풍이 불며 시중에는 다양한 소비자층을 타깃으로 하는 많은 핀테크 앱이 나왔습니다. 이러한 애플리케이션들과 비교하여, 티클은 어떠한 소비자층을 위한 강점을 가지고 있을까요?

1주차 주제: 경쟁적 포지셔닝

- 타 핀테크 플랫폼과 비교해 소비자의 어떠한 니즈를 더 정확하게 충족해 줄 수 있을까?

전체적인 기능을 둘러본 결과, 큰 틀에서 티클 서비스는 두 가지의 기능을 가지고 있었습니다.

첫 번째는 잔돈 저축이고, 두 번째는 잔돈 투자입니다.

잔돈 저축이라는 개념을 카드에 매달아, 저금통에 동전을 넣는 것 같은 시스템 을 카드 결제에 도입한 것이 서비스의 가장 메인이 되는 부분입니다. 의식적 저축에 부담을 느끼는 사람들의 부담감을 덜어서, 저축에 더 자동화된 접근 을 한 것이 새로웠습니다.

또한 모이는 돈이 소액인 만큼, 잔돈 투자, 소액으로도 재테크가 가능하게, 투자가 가능하도록 열어 두었다는 점이 소비자에게 새로운 관심 요소를, 적은 허들을 통해 제시 하는 것으로 여겨졌습니다.

오늘은 이러한 티클의 두 가지 서비스가 가진 포인트들을 타 핀테크 서비스들과 비교하는 시간을 가져 보려고 합니다.

티클에서의 잔돈 저축

'티끌 모아 태산' 이라는 유명한 격언을 차용한 서비스 이름에서도 볼 수 있는 것처럼, 티클이 가장 크게 표방하고 있는 서비스는 "잔돈 저축"입니다. 간단히 설명하면 100원부터 1000원까지, 카드에서 승인이 나는 금액의 잔돈을 저축해 주는 시스템인데요.

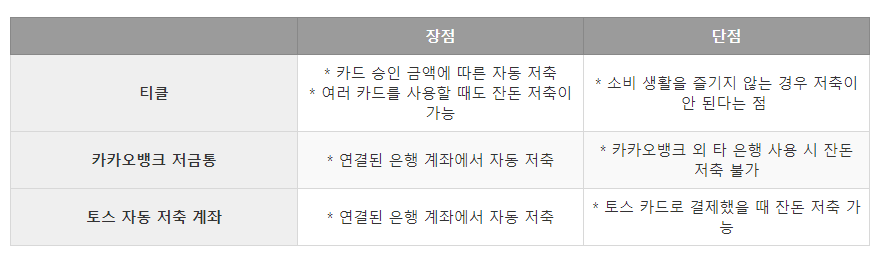

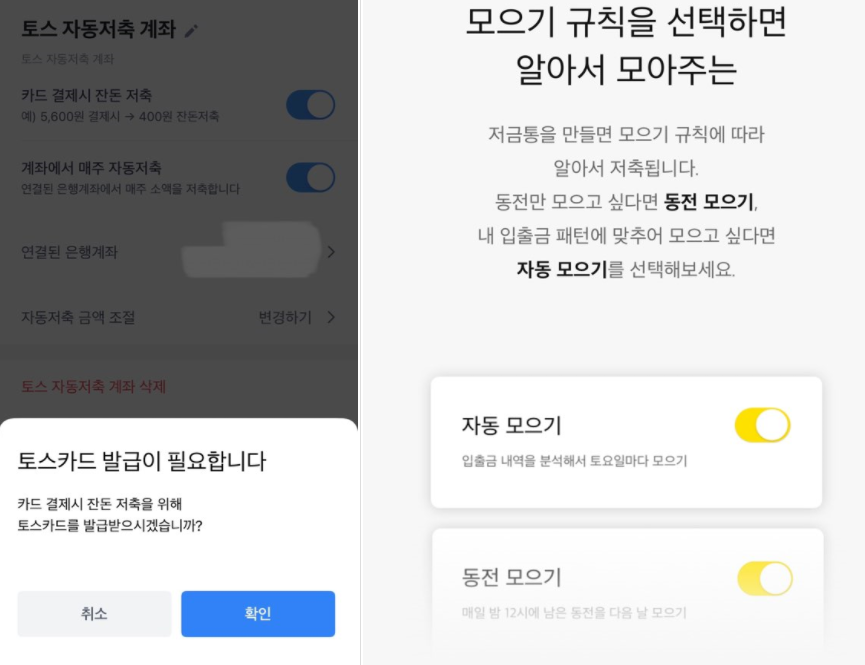

잔돈 저축이라는 개념을 활용한 서비스는 꽤 있지만, 티클은 현재 애플리케이션으로 서비스가 되고 있는 만큼 애플리케이션을 통해 쉽게 확인할 수 있는 서비스인 카카오뱅크 저금통과 토스 자동 저축 계좌와의 비교를 통해 티클 서비스를 보다 잘 알아보도록 하겠습니다.

이런 점이 좋았어요

토스의 경우, 예금에서 자동 저축이 되는 인출 서비스이기 때문에 주로 사용하는 예금 계좌 하나를 연결해 둘 수 있었지만, 잔돈 적립 서비스를 이용하기 위해서는 토스 카드를 따로 발급 받아야 하는 불편함이 존재했습니다.

카카오뱅크 저금통의 경우에는 예금에 대한 동전을 모으는 서비스이기 때문에, 주거래 은행이 카카오뱅크가 아니거나 / 카카오뱅크 체크카드를 주로 사용하지 않는 경우 저금통 저축이 안 되는 단점이 있었습니다.

그리고 둘 다 체크 카드를 이용해야 잔돈 적립 서비스를 이용할 수 있었어요.

그렇지만 티클은 신용카드를 사용해도, 여러 카드를 사용해도 전부 잔돈 적립이 가능했습니다. 용도에 따라 카드를 나누어 쓰시는 분들에게도 큰 장점일 거예요.

티클에서의 잔돈 투자

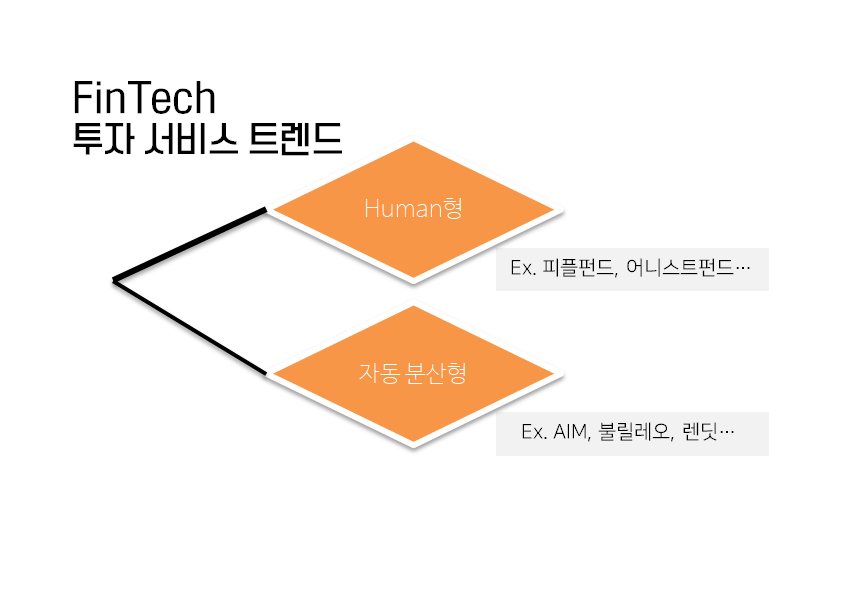

먼저 현재 핀테크 투자 서비스의 트렌드는, 포트폴리오 구성 방식에 따라 인간이 포트폴리오를 구성하도록 하거나 / 프로그램이 자동으로 포트폴리오를 구성해 주는 방식으로 나뉩니다.

Human형은 사용자가 애널리스트의 포트폴리오를 고르거나, 개인이 원하는 방식의 투자 상품을 고를 수 있도록 합니다. 자동 분산형은 사용자가 미리 작성한 투자 성향에 따라 프로그램이 포트폴리오를 만들어 투자하도록 하는 경우를 이야기합니다.

티클은 여기에서 Human형, 사용자가 원하는 해외 주식을 0.01 주 단위로 구입할 수 있는 형태로 구성되어 있었습니다.

이런 점이 좋았어요

티클의 투자 서비스에서 가장 장점이라고 할 만한 것은 네 가지가 있었습니다.

먼저 소액 투자가 가능하다는 점인데요. 해외 주식을 분할해, 작은 금액으로도 애플, 테슬라와 같은 유망하다고 여겨지거나 내가 사용하고 있는 주식을 쇼핑하는 것처럼 자유자재로 구매할 수 있었습니다. 게다가, 이것은 동전을 모으는 것처럼 천 원 미만의 돈을 모아 만들어진 잔돈 모음입니다. 공짜 돈으로 투자한다는 (사실 아니지만) 가벼운 마음가짐이 생길 수 있을 듯합니다.

또한 환전 등의 접근성 측면에서 진입 장벽이 높아 보이는 해외 주식을 보다 손쉽게 투자할 수 있도록 했다는 점에서 장점이 있었습니다. 우량주라고 여겨지고 친숙한 것들만 투자 목록에 있으니, 원금 손실에 대한 위험도도 낮아 보여 처음으로 해외 주식을 접할 때 심적 부담감이 줄어드는 효과가 있을 것으로 보입니다.

그리고 개별 주식 하단부에 Finnhub의 정보를 연동한 전문가의 제안을 통해서, 이 주식을 사야 하는 때인지 / 팔아야 하는 때인지에 대한 판단을 조금 더 용이하게 하도록 되어 있다는 점이 좋았습니다.

마지막으로, Human 형의 다른 서비스에 비해 직관도가 높은 편입니다. 물론 AIM과 불릴레오와 같은 자동 분산형 서비스를 선호할 경우, 투자금 납입만 하고 추이를 지켜보면 되기 때문에 Human 형에 비교했을 때 수고가 덜합니다. 하지만 Human 형에 비해 수익에 대한 확신이 떨어질 수밖에 없고, 원하지 않는 섹터에도 투자해야 하는 단점이 있습니다.

그렇기 때문에 어느 정도의 자기 선택을 통한 확신이 주어지는 Human형 투자를 선호하는 사람의 경우, 처음 투자를 시작할 때는 나열된 여러 상품군을 보면서 어떤 것을 얼마나 투자해야 수익이 날지 혼란을 느낄 수 있습니다. 티클은 잔돈이 이미 적립되어 있는 상태에서 그 금액으로 쇼핑하듯 적은 금액의 주식에 투자하기 때문에 높은 직관도를 가지고 있다고 볼 수 있겠습니다.

즉, 초심자가 편안하게 접근할 수 있는 투자 서비스라는 생각이 들었습니다.

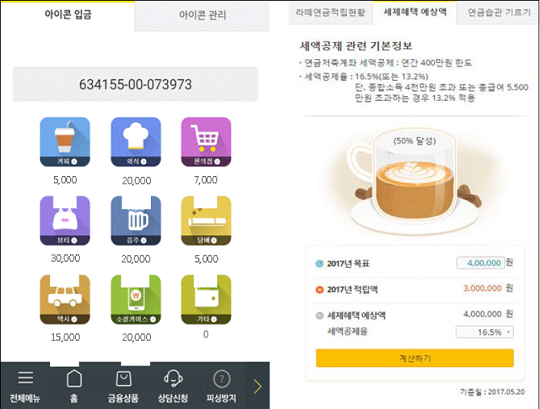

번외

사진 출처: 국민은행, 2040 젊은 세대를 위한 신개념 연금상품 출시, 미디어펜 백지현 기자

잔돈으로 투자 상품을 구매하는 관점에서 티클과 가장 유사한 서비스를 진행하고 있는 것은 KB국민은행의 라떼 연금저축펀드 였습니다. 이 펀드는 아이콘 클릭 시 일정 금액 또는 카드 결제 금액의 일부분을 연금 저축펀드에 넣게 되는 기능을 가지고 있는데요. 특정 연금저축펀드에만 투자 가능 했기 때문에, 공격적 투자보다는 위험 대비의 측면이라 색채가 달랐습니다. 주식 투자를 통한 자유도가 높은 티클에 비해, 연금 투자의 보완적 측면 이 강하다는 인상을 받아 따로 빼 설명드려 보았네요.

오늘은 타 핀테크 서비스와 대비해서 티클의 두드러지는 포인트들에 대해 알아보았습니다.

한마디로 요약하자면, 초심자가 처음으로, 가볍게 접근할 수 있는 잔돈 투자 서비스! 라고 할 수 있겠네요.

다음 게시글에서는 티클 애플리케이션의 UX/UI 분석을 진행해 보려고 합니다. 읽어 주셔서 감사합니다. :)